「霓虹投资砖家」第3篇原创文章|2858字

如需转载请联系作者授权并注明出处

大家好,这里是霓虹投资砖家,我是霓虹君。

前两篇文章分别给大家介绍了如何选择适合自己的投资房产。信了「有钱就能买房的人」最后投资都失败了

以及作为一个新手的你,不了解东京和大阪迷茫不知该如何购买的时候,给大家总结了东京和大阪在数据上的区别。东京对等北京的话,那么大阪是上海吗?

今天霓虹君觉得是时候和大家来聊聊日本*款贷**这件事了。

*款贷**可以说是投资理财中很重要的一个环节,如果你能够利用*款贷**杠杆的话,将可以提高你的收益上限,从而达到接近于翻倍的投资收益。霓虹君今天就把你当作是零基础的客户,从基础到深奥来展开日本*款贷**的政策变化之路。

身为外国人的你,能在日本办理购房*款贷**吗?

我能*款贷**吗?我能贷多少?*款贷**利率是多少?我这个条件能贷多少年?

如果你有这些问题存在的话,霓虹君认为你已经走上了一条正确的道路了,灵活运用杠杆去撬动你的投资收益。今天霓虹君就主要来给大家介绍一下日本*款贷**的前世今生,带你深入了解在日本怎么*款贷**!

1、日本当地人*款贷**利率的过往

2、非日本本土外国人在日本购房*款贷**的过往

3、当下的*款贷**政策

接下来霓虹君主要以这三个方面来给大家展开一起聊聊 日本*款贷**

前言:曾经听过一句认为非常有趣的话,穷人翻身最合法的机会就是利用杠杆去买房。对于买房这件事,千禧年后中国人经历了巨大增幅福利,已经让大部分人身价千万。让他们能够成功身价千万的正是银行。

在你需要借用大笔资金去进行投资的时候,只有银行是你最好的朋友,没有之一。不管你向亲戚,朋友,同事,领导去借钱的时,大家能不能借给你是一回事儿,人家有没有那么多钱也是一回事儿。银行是让穷人翻身最好的朋友。所以在这里我们是不是达成了一个共识, 身为穷人的你在买房时,如果能*款贷**绝不全款。

1、日本当地*款贷**

首先需要和大家说明的是,在日本生活的当地人购房*款贷**主要分两种。

1)住房*款贷**,自己自住买房进行的*款贷**行为。

2)投资*款贷**,自己不住,主要用于资产投资进行的*款贷**。

二者之间,的申请条件几乎相同,不一样的就是*款贷**利率不同。中间利率相差大概在0.5%-1%前后。也就是如果你*款贷**买房自己住的话会拿到更低的*款贷**利率,以目前来看利率大概在1%以下,如果你是买投资用房产目前利率大概在1.4%前后。只要你在日本有正是的工作持续工作3-5年以上,并且年收入达到了500万,那么你就会很轻松的可以从银行取得*款贷**。由于这个条件不属于我们国内的投资客,所以霓虹君在这里不做过多介绍。

在这里主要想给大家看看日本从1990年-2020年,这30年间*款贷**基础利率的变化。

上图所示,日本在1990年经济泡沫还未破灭之前,基准利率达到了5.5%的高点,在1996年-1998年泡沫破灭,*款贷**利率也降至到了2.2%当时的最低点位。随着时间的推移,来到了今天的1.2%的红利期。

有的朋友可能会说,这跟我一点关系没有呀。其实不然,日本所有的银行利率都是根据基准利率做出相应调整,也就是说如果基准利率很高,你以任何身份去任何银行进行*款贷**利率都会很高! 现在其实是日本有史以来最大的经济泡沫破裂后的历史最低点。

2、非日本本土外国人在日本购房*款贷**的过往

当一个外国人可以用自己本土国家的征信在别国进行投资*款贷**的时候,可以说是前无古人后无来者了。

2016年底,在日本的中国银行和中国交通银行开通了没有日本身份,不在日本工作也可以在日本购买投资用房产*款贷**的业务!

具体来讲就是,准备好你在中国的 工作证明,收入证明,纳税单,征信报告,健康证明,户籍证明。 就可以在日本的中国银行和交通银行办理*款贷**服务了!现在看来我这个黄金时期其实没有那个国家可以做到!

在16-18年里霓虹君也是在老东家有一居给我80%的客人办理了*款贷**服务。

基本上*款贷**比例能在60-70%,利率2.7,*款贷**时间可以到20年,按照等额本金的计算方式,客人基本上支付了首付款后,用每月的房产出租收入就满足了每月的还款额。当然也有的*款贷**比例高的,就需要在每月再往里添一些了。

但随着业务逐渐日益增长,国家也终于出手干预这件事情了,在2018年初用国内的收入办理日本投资*款贷**业务正式叫停。从2016年初到2018年初,短短2年时间里赶上的客户可以说是真正的享受到了最极致的*款贷**时代!

3、当下国人可行的日本*款贷**政策

极致*款贷**时代暂时结束,那么现在我们还能享受日本购房*款贷**吗?

答案是:可行,但条件变难了!

1)还是中国银行这条路,但需要的材料不再是中国大陆了,而是必须在海外有合理合法的资金收入。简单来讲就是,您在境外是房租也好工资也罢,要有一定的境外资金收入。境外资金收入的多与少就是您在日本*款贷**额度的大小。比如说境外每月我有3000美元的收入,那么您*款贷**买一个80万美元的房子基本不成问题!

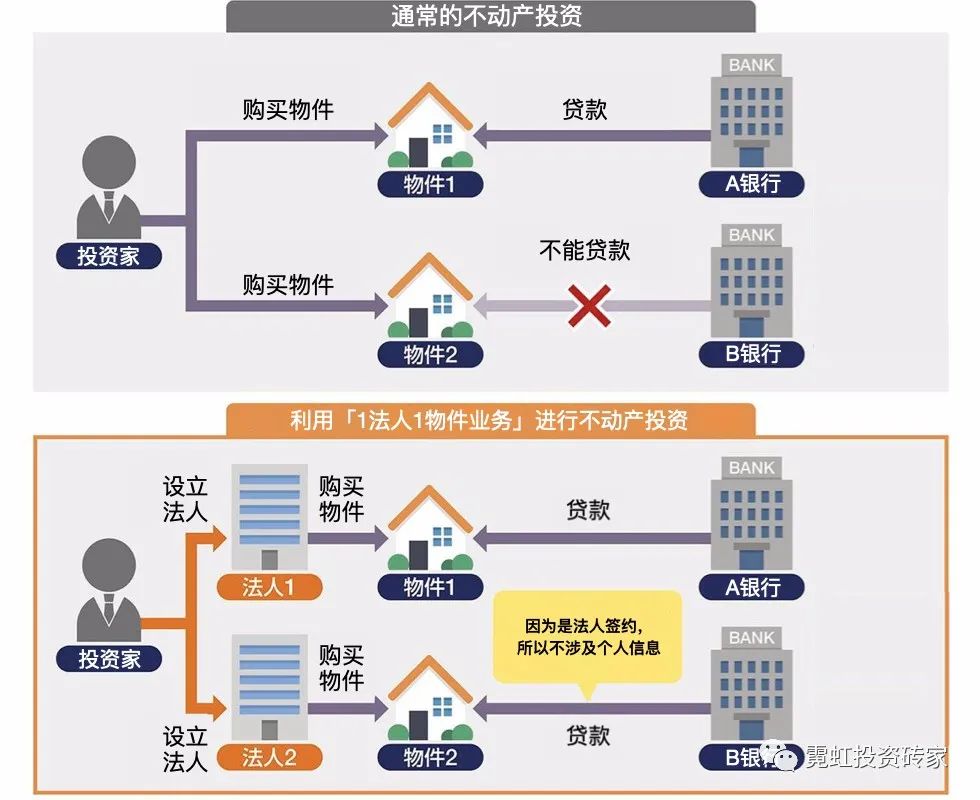

2)另一条路就是要从基本原理说起啦。不同名义的不动产投资有不同的处理方法。

如果用自己的名义进行多套不动产投资进行*款贷**的话,银行一定会界定你的收入是否是合理,从而判定你的*款贷**额度以及还款金额比例。如果你的收入每个月有2万人民币,那么第一套房产的月还款额达到了1万元,这时如果你想*款贷**买第二套房产可行性几乎为零了。

这时新的方法就诞生了,「1法人1物件」顾名思义就是注册一家公司,用公司去持有该物件,此时也是用公司名义去进行*款贷**,这样的话用不同公司*款贷**购买不同房产就完全可行啦。目前大多数在「新生银行」进行*款贷**居多,*款贷**比例大概在50%,利率在3.0%-3.5%之间,*款贷**年数最高35年。听起来是不是很好?

用公司名义进行购房*款贷**的话是有一些额外支出存在的。注册公司进行*款贷**房产投资,这样会比个人名义持有多了两笔费用。

1,公司开设费用(公司开设,账户开设,名义担保人)约 5-6万 人民币。

2,公司的持有成本(公司注册地的租金,公司每月税理费用,公司每年决算费用)大约在每年 2-3万 人民币之间。

另外对于投资额度虽然没有明确规定,但根据目前大家的经验房产投资额最低需要在6000万日币,按照50%的*款贷**比例来计算,实际出资额要在 200万 人民币以上。

按照最低*款贷**标准 6000万 , 25年等额本息 还款方式, *款贷**比例为50% 去计算的话。

在这当中出现了 前期支出,后期支出和后期收益。

前期支出:

1、公司开设成本:100万

2、公司*款贷**成本:66万

3、购房成本:300万

4、以及首付金50%:3000万

后期支出:

1、公司持有成本:42万

2、*款贷**年还款额:171万

后期收入:

1、年租金:240万

2、房屋出售金额:6000万

最终可得到

25年平均年回报在7.71%。

总结来了

1、30年里日本*款贷**基准利率 从5.5%降到了1.2%

2、 在海外有收入 的你,还可以享受极致*款贷**政策

3、当下*款贷**政策, 平均年回报率可达到7.71%

其实在很多土豪朋友眼里,*款贷**是一件极为麻烦并且繁琐的事情,但实际上,只要准备一些简单的资料,剩下的工作几乎不用本人处理。在日本*款贷**实际上并不是您想象中的那么复杂的事情。躺平拿低利率*款贷**他不香吗。

并且在当下*款贷**利率完美,且不知道今后这家银行何时,是否会叫停对外国人*款贷**政策的情况下。还犹豫吗?

作者|Rolgen_Re

头 条|日本投资砖家