22年《经济法基础》第五章复习:应付及预收账款、个人所得税

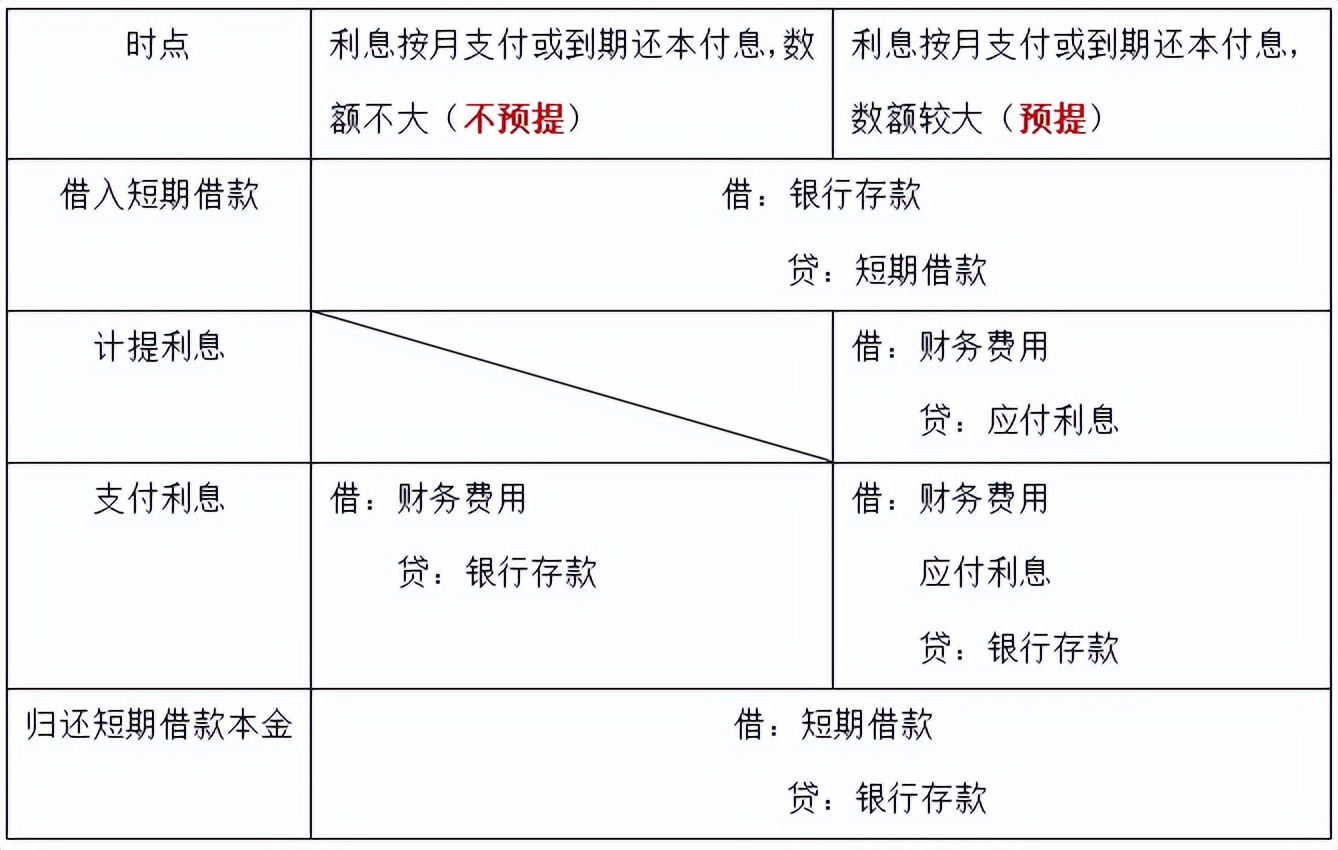

1. 短期借款概述

短期借款是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种款项。短期借款具有借款金额小、时间短、利息低等特点,对企业资产的流动性要求高

账务处理表格

借贷法

2.应付票据概述

应付票据是指企业购买材料、商品和接受服务等而开出、承兑的 商业汇票 ,包括商业承兑汇票和银行承兑汇票。在我国,商业汇票的付款期限一般不超过6个月,所以我国的应付票据是一种流动负债。

1️⃣ 开出商业汇票购买材料、商品或接受劳务

借:原材料/在途物资/材料采购等

贷:应付票据

2️⃣ 支付银行承兑汇票手续费

借: 财务费用

应交税费-应交增值税(进项税额)

贷:银行存款

3️⃣ 到期偿还应付票据

借:应付票据

贷:银行存款

4️⃣ 商业汇票到期,若企业无力支付票款

① 商业承兑汇票

借:应付票据

贷:应付账款

② 银行承兑汇票

借:应付票据

贷:短期借款

3. 应付账款概述

应付账款是指企业因购买材料、商品或接受服务等经营活动而应付给供应单位的款项。

应付账款的入账价值=购买货物或接受劳务的价款+可抵扣增值税进项税额+对方垫付的包装费、运杂费等。

账务处理:

1️⃣ 确认应付帐款时:

借:原材料/生产成本/库存商品/管理费用等

贷:应付账款

2️⃣ 偿还应付账款时:

借:应付账款

贷:银行存款/应付票据等

3️⃣ 企业转销无法支付的应付账款时:

借:应付账款

贷: 营业外收入

2021年7月1日, 某企业向银行借入一笔生产用周转资金200万元,期限为6个月,到期一次归还本金,年利率为6%,利息按季支付、分月预提。下列各项中,关于2021年9月30日该企业支付借款利息相关科目的会计处理结果正确的是( )

A、借记“财务费用”科目1万元

B、贷记“应付利息”科目3万元

C、借记“财务费用”科目3万元

D、贷记“银行存款”科目1万元

正确答案:A

答案解析:

会计分录为:

① 7月1日借入短期借款:

借:银行存款 200

贷:短期借款 200

② 计提7月份利息:

借:财务费用 1(200x6%÷12)

贷:应付利息 1

③ 8月计提利息分录同上。

④ 2021年9月30日支付利息时:

借:应付利息 2

财务费用 1

贷:银行存款 3

1. 预收账款概述

预收账款是指企业按照合同规定预收的款项。“预收账款”科目核算的主要是 接受租赁服务 预收的款项。预收货款业务不多的企业,可以不单独设置“预收账款”科目,将预收的款项直接 贷记“应收账款” 科目。

4.预收账款的账务处理

1️⃣ 预收款项

借:银行存款/库存现金等

贷:预收账款

应交税费-应交增值税(销项税额)

2️⃣ 实现收入

借:预收账款

贷:主营业务收入/其他业务收入

3️⃣ 收到补付款项

借:银行存款/库存现金等

贷:预收账款

应交税费-应交增值税(销项税额)

4️⃣ 退回多付款项

借:预收账款

贷:银行存款/库存现金等