新型*草烟**制品

暴利、上瘾、垄断、烟民足够多、行业跑道足够长——看起来像是一个绝好的投资选择。事实真的如此吗?眼见未必为实。

本篇文章主要关于当前传统卷烟行业面临的困境与新型*草烟**制品的发展趋势,以及在这种趋势之下的投资机会。

先给出结论——

【可以考虑做多菲莫国际(Philip Morris International Inc. NYSE: PM),它的转型做的最为成功;做空暂时没有被新型*草烟**制品冲击的新兴市场*草烟**企业,如英美*草烟**孟加拉(British American Tobacco Bangladesh. DSE: BATC)】

危机四伏的传统*草烟**行业

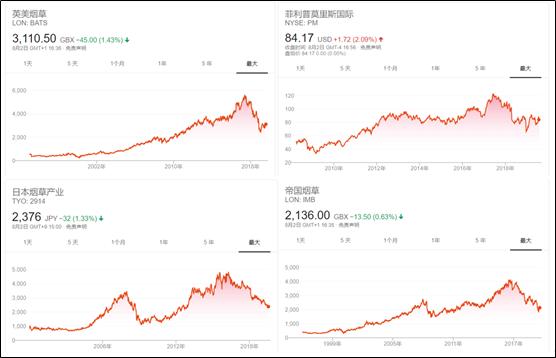

先上一张图,是全球4大*草烟**巨头的股价走势。

图1:全球4大*草烟**巨头股价走势 来源:谷歌搜索

菲莫国际、英美*草烟**、日本*草烟**和帝国*草烟**是全球*草烟**行业的四大寡头。根据2018年的数据,它们在全球市场(不包括中国)的市场率高于60%。

初次看到它们的股价,我的第一反应是:发生了什么?莫非老外都不抽烟了?从2017年开始,这几家企业的股价就开始走下坡路,跌的多的已经腰斩,少的也有1/3的跌幅。从一个投资者的角度看,我首要的任务就是搞明白:*草烟**行业到底怎么了?

其实从全球来看,*草烟**行业(这里指传统卷烟)停止增长已经很多年了。稍微有点投资知识的人就应该明白,支撑股价的不是过去和现在的业绩,而是期望:未来能否比现在更好。如果*草烟**行业从正增长到不增长,再到负增长,反应在股价上就是估值的持续下降,至于跌倒什么时候,就要看市场情绪了。

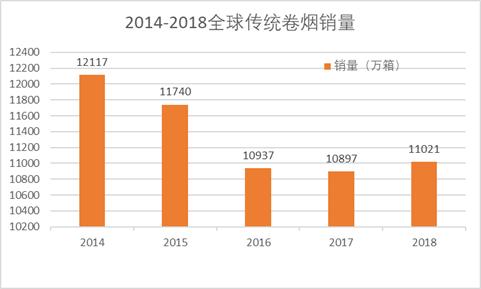

根据世界卫生组织披露的数据,从2000年到2018年,全球烟民数量微跌(11.4亿减少为11亿),近5年来,全球传统卷烟销量每年以1%-2%的速度递减。与此同时,截至2018年,全球烟民总数大约为11亿,占总人口百分比(吸烟率)从1995的29.4%,降低到2018年的15.7%。

更有意思的是,这11亿中的80%在低收入/中等收入国家,这不难理解,发达国家的控烟政策更为严格,人们的健康意识更强。

PS:向发达国家看齐,潮流应该是不吸烟,吸烟这事儿一点也不fashion.

图2:2014-2018全球传统卷烟销量情况 来源:天风证券研究所

为什么*草烟**行业的数据这么难看?

这是由两个众所周知的原因导致的,量变促成了质变:一是全球控烟力度逐渐增强;二是人们的健康意识逐渐提高。

根据《中国吸烟危害健康报告》,全球每年因二手烟暴露死亡的人数达到600万,2003年通过的《世界卫生组织*草烟**控制框架条约》,共计181个缔约方,覆盖全球90%以上的人口。这些信息都是老生常谈了,控烟你感觉不明显一是国内进程比较慢,二是放在十多年这么长的时间里你很难去注意它。

但是回想起来,现在年轻人对吸烟的危害确实有了更深刻的认识。媒体偶尔也会有餐厅、电梯吸烟引起纠纷的报道,所有的这一切,都在一点一点的推动整个控烟进程往前发展。

而反映在这个行业上,就是在2017年到达了一个临界点,在控烟+健康意识的双重影响下,整个行业开始走下坡路。

但是,如果*草烟**行业的不利因素仅仅是控烟和健康意识的提升,那股价的下跌不应该这么剧烈。其实在这两个客观因素之外,还有一个巨大的负面因素,也是这个行业的颠覆者——

新型*草烟**制品,这才是文章讲述的重点。

颠覆者:新型*草烟**制品

首先做一个定义,这是我在看了诸多资料和报告之后的疑惑,关于新型*草烟**制品的分类和统计口径的问题。

新型*草烟**,区别于传燃吸方式的卷烟,具备无需燃烧、提供尼古丁但基本无焦油等特点。

新型*草烟**分为蒸汽式*子烟电**和加热不燃烧(HEAT-NOT-BURN, 简称HNB)。只要提到*子烟电**,那就专指蒸汽式*子烟电**,千万不要把HNB当成*子烟电**。

前文已经说过了,传统*草烟**面临控烟趋严和健康意识提高的双重打击,但是归根结底,还是因为传统*草烟**对健康的危害太大,这才是问题的本质。如果有一种东西,可以提供*草烟**可提供的一切或者差距不太大的使用体验,但是危害大大降低,你是否愿意尝试呢?

这就是新型*草烟**制品的逻辑:减害

新型*草烟**制品之蒸汽式*子烟电**

蒸汽式*子烟电**,是通过电池供电,驱动雾化器,加热烟油,雾化成蒸汽,使用者吸食。需要特别注意的是烟油的成分,这是关键。

烟油=丙二醇(PG)+丙三醇(VG)+香料+尼古丁(可有可无)+添加剂

其中丙二醇被美国FDA定义为“普遍对人体安全”;丙三醇也是安全无毒;香料不用说,无毒;尼古丁作用是缓解烟瘾,产生击喉感,其在*子烟电**中的添加剂量可以调节,甚至可以不加。

从*子烟电**(特指蒸汽式*子烟电**)的介绍可以看出,这种产品绝对是一种“减害”产品。有句形容烟民的话是这样说的,吸烟者是为了获取尼古丁,但是却死在了焦油上。传统香烟,对人体危害最大的不是尼古丁,而是焦油、甲醛和各种放射性物质以及其他几十种致癌物。如果在摄取尼古丁的同时,不摄入其他成份,岂不是美哉?

因此,*子烟电**是传统卷烟的一种强有力的替代品。更为关键的是,它可以不添加尼古丁。如果不添加尼古丁,*子烟电**和*草烟**就一毛钱关系都没有。我用雾化器,雾化了PG、VG、香料,吸雾化后的“烟”,这里边有什么成分和*草烟**有关系吗?没有。

如果你是*草烟**公司的CEO,当市场上出现这么个产品之后,你会不会慌呢?想想自家厂房里那些*草烟**深加工设备,想想采购的待加工*草烟**,嗯,反正我慌得一腿。

新型*草烟**制品之HNB

除了*子烟电**,还有另一种替代品的减害作用也非常明显:HNB。搞清楚HNB的作用需要先知道一些传统香烟产生有毒物质的原理。

吸烟者吸烟是为了获取尼古丁和香料的味道,其实传统的香烟,温度在300℃左右时,尼古丁和香味就已经被释放出来了。而那些最具有危害的焦油、亚硝胺、一氧化碳、甲醛等物质,是在温度在大于350℃后加速产生的,而传统香烟点燃时温度达到了1000℃。也就是说,传统香烟温度太高,生成了很多吸烟者不需要的有害物质。

那如果有一种产品,可以让*草烟**只释放出尼古丁和香味,但是不产生焦油、甲醛等物质,那就太好了。

这就是HNB。

现在的HNB,采用了加热不燃烧技术,在200℃左右持续加热烟弹中的烟丝,这样既满足吸烟者的要求,又大大降低有害物质的释放。根据相关资料表明,HNB产品相比于传统香烟,其细胞毒性、致癌物质和诱变物质均不到后者的十分之一。

综合以上说的,蒸汽式*子烟电**可以不含或者含有尼古丁,HBN加热的是*草烟**,二者都是传统卷烟的强有力替代品。

有人会问,HNB也和*草烟**有关系啊,传统的*草烟**公司完全可以开发*草烟**深加工业务,卖烟弹也是好生意嘛。

其实*草烟**公司也是这么想的,也是这么做的。但是关键问题不在这里,而在于1、*子烟电**把吸食传统香烟的一部分人分流了;2、行业变局,新的参与者进来了,进一步分流公司的业务。不论怎么看,都是不好的。

相较于传统*草烟**的日薄西山,新型*草烟**制品在过去几年飞速增长。2014-2018年,全球新型*草烟**市场规模从73.1亿美元增长至247.2亿美元,CAGR达36%。其中*子烟电**规模从72.9亿美元增至145.2亿美元,CAGR达19%,而HNB在2014年才出现,从0到100亿美元,只用了4年。

此外,全球最大的*草烟**品牌万宝路(万宝路隶属菲莫国际)CEO已经表示,至2030年传统的万宝路将不会再销售,全部切换为新型减害*草烟**产品。

了解到以上信息之后,如果我们把眼光放远到5年、10年甚至20年之后,可以得到两个确定性很强的结论。

1. 传统*草烟**注定要被颠覆,下行的大趋势不会改变。

2. 新型*草烟**制品代表了*草烟**行业的未来,当前遭遇的诸多问题如监管、产品质量等都是发展道路上的小挫折,往上走的大趋势不会改变。

投资机会在哪里?

此时,我相信读者一定会有一个疑问:如果事实情况真的如此,那未来的投资机会在哪里呢?

首先,在我看来,这个行业不会消失。*草烟**企业正在转型,有先有后,有快有慢;未来行业格局可能发生变化,四大巨头可能有的要出局,新公司可能要崛起。于是这就变成了另外一个问题,谁最可能成为未来*草烟**行业的新霸主?或者说,谁的转型当前看起来最有效?

反映在投资选择上,有如下两个思路:

1. 做多你认为最有前景的新型*草烟**制品企业

2. 做空那些在新兴市场的、尚未受到新型*草烟**冲击的传统*草烟**公司

新型*草烟**制品行业分为上中下游。上游是主要是原材料的制造加工,包括电池、雾化器以及烟油。下游是经销商、贸易公司和零售商。

产业链上、下游我认为并没有好的投资机会,因为生产企业要么是主业不在此,要么就是没上市。比如SONY、LG、三星等为*子烟电**提供电池,但是你总不能因为*子烟电**的美好前景去投资三星。其它比如深圳的麦克威尔,虽然是雾化器领域的龙头,但是并没有在主板上市,因此放弃。

我们的投资机会在产业链中游:设计加工环节。这一领域的玩家主要是正在崛起的新型*草烟**独立品牌和国际*草烟**四大巨头。

还是按照文章最初对新型*草烟**制品的分类,我们一类一类的来分析市场竞争格局。

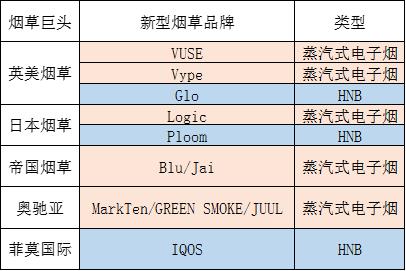

表1:*草烟**巨头的新型*草烟**布局

HNB产品的市场竞争格局

菲莫国际是全球第一大*草烟**公司,全球top10的香烟品牌它占了3个:万宝路、L&M、Chesterfield。

更为难得的是,菲莫国际几乎是所有*草烟**巨头中转型最早、投入最大、收效最明显的*草烟**公司。2008起,公司就聘请了400多名科学家和行业专家,投资超过30亿研发HNB产品,并且公开第三方检验结果以推动行业发展。2014年,公司的第一款HNB产品上市,命名为IQOS,该产品将传统吸烟方式所产生的有害物质降低了90%,同时不会对室内空气产生污染。

IQOS上市后大卖,一度因为产能跟不上而脱销。截至2019年中旬,菲莫国际已经在全球47个市场推出IQOS系列产品。与此同时, IQOS也在进行迭代升级,鉴于公司旗下品牌万宝路的巨大影响力,2018年11月,公司推出以万宝路命名的HEETS烟弹,并且尽量模拟万宝路的口味,深受消费者喜爱。

全球最大的HNB市场在日本,2018年销售额为55.4亿美元,第二名是韩国市场,约为21.2亿美元。从全球来看,有竞争力的HNB产品分别是IQOS、英美*草烟**的Glo和日本*草烟**的Ploom,这3款产品在日本的HBN市占率分别为71.8%、20.1%和8.1%。

换句话说,在全球HBN市场,IQOS已经是不折不扣的老大了。

蒸汽式*子烟电**的市场竞争格局

美国是*子烟电**销售额最高的市场,2018年销售额为56亿美元,其次是英国市场,为24.3亿美元。

在*子烟电**市场上,JUUL就是*子烟电**的代名词。截至2019年3月,JUUL在美国*子烟电**市场份额达到了73.9%,霸主地位不可撼动。这里要说明的是,JUUL统治*子烟电**市场不过是近两年的事,从2014-2017,VUSE(隶属英美*草烟**)市占率最高,后被JUUL反超,现在VUSE的市占率大概15%。

不过非常可惜的是,JUUL并没有上市,是一家初创公司,当前估值380亿美元,其第一大股东为奥驰亚,同时,奥驰亚也是菲莫国际的母公司,可以回看表1。

分析到这里,整个新型*草烟**市场的格局就比较清楚了。HNB领域,IQOS是老大,它是菲莫国际的产品。*子烟电**领域,JUUL是老大,它是一家独立的公司,第一大股东是菲莫国际的母公司——奥驰亚,占股35%。

考虑到仅仅是占股35%,未来合并财务报表应当是JUUL35%净利润合并给奥驰亚,所以放弃了对奥驰亚的进一步研究,毕竟JUUL不是它自己做出来的业务。

所以在这个行业里如果选择一个比较好的投资标的,我会选择菲莫国际。

有做空的机会吗?

这是我在研究行业的时候脑洞大开的想法。我还真的找到了一家存在潜在做空可能的企业——英美*草烟**孟加拉(BATC)。

英美*草烟**孟加拉是孟加拉国最大的跨国公司之一,是英美*草烟**的子公司,它在达卡和吉大港两个证券交易所上市。2018年该公司总收入5.32亿英镑,净利润0.97亿英镑。

为什么说可以做空BATC呢?

在不考虑BATC流动性、是否具备做空条件的前提下,单纯看行业趋势。我认为相比它的母公司英美*草烟**(BATS),BATC没有充分反映出投资者对新型*草烟**冲击传统卷烟的预期,而新型*草烟**风暴会逐渐从发达国家市场蔓延到新兴市场,比如孟加拉国。

BATS的股价在2017年6月见顶,到现在跌幅大概是40%+;而BATC股价在2019年1月见顶,到现在跌幅大概18%。

图:英美*草烟**(BATS)股价走势

图:英美*草烟**孟加拉(BATC)股价走势

另一方面,新型*草烟**制品在全球范围内的传播路线是从发达国家到不发达国家。全球新型*草烟**消费大国依次是:美国、日本、英国、瑞典、挪威、德国、意大利,清一色都是发达国家。

这是因为发达国家的对健康的追求更加强烈、控烟措施更加严格、对于新事物的接受程度更快。而不发达市场如孟加拉,在以上各方面都要弱一些。但是随着新型*草烟**制品巨头在全球的攻城略地和对消费者的教育、引导、普及,即便是孟加拉这样的市场也无法幸免于新产品的冲击,这只是时间问题。

我认为从今年1月开始,BATC的股价下跌就是一个开始,而且18%的跌幅远远不够。

总结

投资在某种意义上讲,更像是艺术与哲学。一方面,凭感觉作决策一般都不靠谱;另一方面,沉溺于挖掘细节信息也会犯大错误。

最开始,凭借自己对*草烟**行业的所见所闻,我也会问自己,谁会不抽烟呢,你见过身边的人戒烟吗?看了很多新型*草烟**的资料后,依然执着于传统*草烟**企业漂亮的财务报表,极高的gross margin、极高的ROE和ROIC。这都是内心固执的声音,我决定抛弃这些固有看法,重新审视传统*草烟**的生意,当然,我的结论可以非常错误。

随着研究的深入,研究者最容易掉进无穷无尽的细节中去。比如开始研究每个国家和潜在市场对新型*草烟**的监管政策,甚至预测某个产品能否通过审批上市。这些无数个细节加总到一起,最后形成一个投资决策。

然而,其中只要一个细节判断错误,这就好像正负号搞错一样,最后的答案必然也就反了。

判断细节无必要,比挖掘细节更重要的能力是简化问题。

我问自己,主导*草烟**行业往前发展的最重要的一个因素是什么?我认为是:吸烟者想要健康的享受吸烟带来的愉悦感。

只要这一点不变,整个行业的转型就势不可挡。

你可能会问,监管呢?这是硬条件。

我会反问,你听说过“禁酒令”的故事吗?

永远不要忽略“需求+资本”的强大力量。(完)

特别声明

1. 文章仅为记录个人的分析过程,做探讨用,绝不荐股。文中提到的股票和操作,如有人照此做多、做空,后果自负,与本人无关。

2. 本人当前没有持有文中提及的任何一只股票的头寸,但是不排除未来会持有头寸。

3. 如果你想与我进一步交流,可留言、私信,欢迎转发。

预告

下一篇专栏公司分析,关于美股——菲莫国际(PMI):全球最大的*草烟**巨头,是否存在投资机会?欢迎关注。