最近一直在留意珠宝首饰板块,关注到了 周大生(002867.SZ)。

这几天, 周大生 发了个公告说收到参股公司恒信玺利的《预重整决定书》。

说起恒信玺利大部分人可能很陌生,但说起”I DO”钻戒以及老板李厚霖背后的八卦大部人可能略有耳闻。

恒信玺利的核心产品便是:“I DO”钻戒。

据公告以及公开资料显示,周大生与恒信玺利的故事始于2018年。

当时的周大生通过子公司间接得到了恒信玺利 16.6%股份。

时至今日,这个股权比例仍未有所变化。

决定书里提到:申请人北京艾贝利特向*藏西**自治区曲水县人民法院申请对恒信玺利进行破产预重整。

换句话来说: 恒信玺利还不上钱了。

而恒信玺利的破产清算对于周大生的影响,在公告里周大生也表示了:预重整成功与否后再说。

对于恒信玺利的“突发”破产,实际上在情理之中,也在意料之中。

据不久前的半年报显示,恒信玺利不仅营收、利润都有了大幅度的下降。

并且在运营能力上, 存货周转天数飙升了79.22%至1715.92天。

钻石行业对于现金流的要求并没有地产等行业高,不过,运营能力的极度下降,也为恒信玺利的破产埋下隐患。

但在财务安全基本面上,半年报显示,恒信玺利的货币资金同比增加了175.42%,达到了4.8亿元,短期借款只有2.68亿元, 偿债能力无忧。

同时,总资产达到42.61亿元、总负债仅为16.69亿元,负债率虽然同比略有提高,但也仅为39.35%,企业安全性高,不至于破产。

虽然运营能力下滑,但基本面相对安全,而仅半年时间,恒信玺利却被债权人强行清算, 这段时间发生了什么?

对此,一个律师朋友跟我说,一般账面现金流还能覆盖短期负债的情况,突发破产,有可能原因是资产转移了,一般都是通过大额支出投资进行操作。

但这也只是猜测,具体的情况,得等破产管理清算小组披露公司资产情况,才知道这半年发生了什么,朋友跟我说。

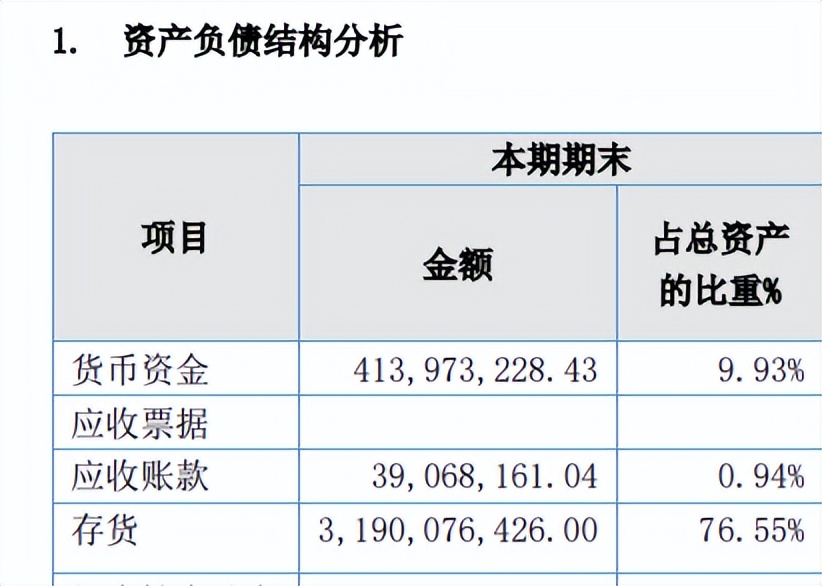

同时,对于珠宝企业来说,资产方面的组成大多为两部分, 一是存货,二是现金。

有专业人士跟我说, 对于钻石来说,是品牌与设计赋予了他价值,“I DO”的资产存货,没卖出去,大部分的资产都是虚的。

据2022半年报显示,恒信玺利的资产里存货占比达到76.55%。

而对于在中国大地上曾经的知名钻石品牌,恒信玺利为何如今沦落到破产这一步?

经我跟朋友们的讨论,我们简单的总结了以下几点:

一, 恒信玺利主要采用“自营+加盟”销售模式,经营规模不断扩大、资产规模不断增加、虽然营业收入,但是成本也在不断扩大,却没有打造出一个很好的管理体系。

今年以来一直在转让直营门店。

二,没有管理好现金流。

据I DO内部人员爆料:公司大手笔巨额烧钱搞营销,却没有获得应有的效果。

从2022年的半年报以及2021年年报可以看出,公司的营业成本大幅度提高,并且邀请各路明星、网红直播带货活动不断,但没有平衡好高价产品与线上带货直播之间的矛盾。

三,受到培育钻石的冲击。

相较于天然钻石,培育钻石更符合如今ESG概念的企业发展理念。

四,可替代钻石产品越来越多,钻石总体市场下滑。

现阶段年轻人不再被“钻石=爱情”的谎言所*脑洗**,并更倾向于保值的产品,前段时间1.5万的钻戒只能1000价格回收的热搜还历历在目。

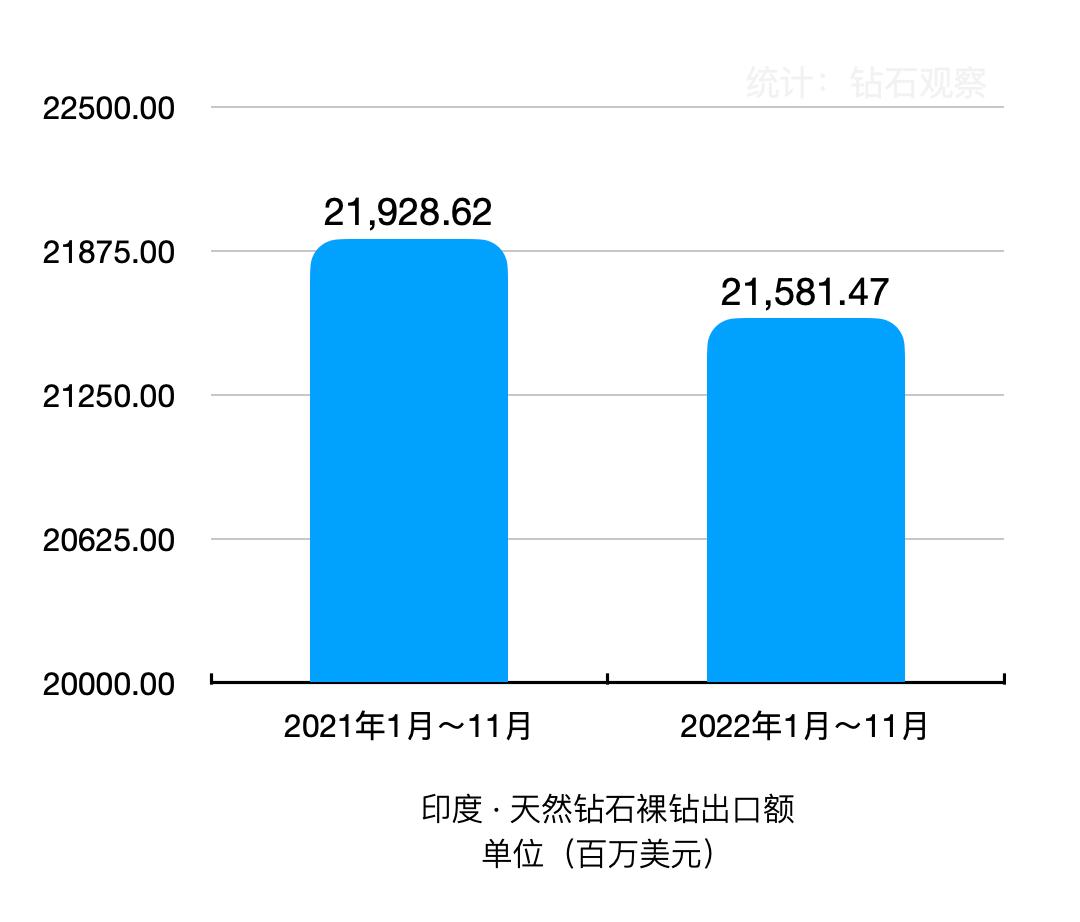

目前没找到国内比较可信的数据,以印度市场为例。

五,转型过慢,产品单一。

直至2021年,恒信玺利才转型黄金市场。

据菜百股份的财报可以总结,无论市场大经济环境如何,买黄金的人从不会少。

对于恒信玺利来说,陨落基本是板上钉钉之事,并且天然钻戒这个赛道也不被市场所看好,而对于周大生来说,这时候是否是一个吞并恒信玺利的机会?

虽然经历了这半年目前,属于恒信玺利的门店还有多少,不过据半年报显示,半年前的恒信玺利在全国范围内还拥有630家终端门店。

如果能吞并恒信玺利这对于,周大生来说一个不错的扩张规模的方式。

而作为恒信玺利的二股东,周大生也拥有了吞并恒信玺利的各种便利条件。

对于这个问题,有朋友持有支持意见,也有朋友持有反对意见。

支持意见派表示:恒信玺利拥有天然钻石的大量存货以及开业门店以及品牌价值,如果随后经济复苏带动天然钻石市场复苏,可以配合周大生目前旗下的钻石业务那抢占市场先机,做大做强的好机会。

并且,目前的恒信玺利处于一个极度困难的状态,这时候收购会有一个很便宜的价格。

反对派表示:目前恒信玺利的债务结构复杂,破产清盘之后资产可能所剩无几,并且天然钻石市场复苏的概率不大,再便宜的价格,周大生接下恒信玺利大概率都是一个烫手山芋,甚至周大生都会被恒信玺利给拖垮。

根据财报来看,近些年来,周大生依然在在钻石行业上扩展规模,我个人认为,如果恒信玺利价格合适、资产负债清晰,周大生是很想接下恒信玺利的。

周大生最后接下恒信玺利是利好、是机会,还是烫手山芋、是雷?得在具体的破产管理清算小组披露公司资产情况后,周大生接下那一刻,股价的反应便可得知了。

而你作为周大生的股东,你是否希望周大生接下恒信玺利呢?

YES,I DO?