©懂财帝出品 作者|琳琅

邢加兴怎么都没想到,自己一手创立的拉夏贝尔(06116.HK),会在半个月内数次被列为被执行人。

7月以来,拉夏贝尔先后被上海市徐汇区人民法院、常熟市人民法院列为被执行人,执行标的超过1340万元。

天眼查信息显示,目前拉夏贝尔的经营状态已由“续存”变更为“迁出”。

这样的结果并不让人意外。去年,年拉夏贝尔累计关闭4391个零售网点,平均每天关闭12个门店;年度净利润同比下降1258%,直跌至-21.66亿元。

拉夏贝尔,国内首家“A+H”上市的服装企业,在接连两年亏损之后,7月1日被实施退市风险警告,代码变为“ST拉夏”。

不仅拉夏,美邦2020年Q1亏损2.19亿元。

曾经风光无限,对标ZARA的中国快时尚本土品牌,而今深陷至暗时刻。

快时尚没落

高街,似乎是新潮和时尚的代名词。

穿上HM和ZARA,就能拥有时装周最新的设计元素,恍若置身最繁华的地段。

快时尚极尽繁华的背后,是SCM(时尚零售商的供应链管理)的强大支撑。SCM让低质量+高产量的商业模式成为可能,奢侈品牌的高端设计前脚在时装周上出现,后脚就出现在商店的玻璃橱窗里。

快速生产的模式,既符合成本效益,又能够满足消费者对服饰时尚的需求,在消费主义盛行的年代里,抓住了亿万年轻人的心,快时尚一路笙歌。

在这样的风潮之下,拉夏贝尔、美邦等本土快时尚品牌风靡一时,被称为中国版ZARA。

09年热播的偶像剧《一起来看流星雨》中,“端木带我去了美特斯邦威,挑了很多衣服和鞋,照镜子的时候,我都不知道里面那个女孩是谁。”,不走寻常路的美邦,有着不可撼动的国货之光的地位。

2007年,美特斯邦威的门店是2106家,而到了2012年,仅仅5年的时间过后,美特斯邦威在全国的门店数量就达到了5220家,门店数量扩张了1.5倍。

拉夏贝尔也一样势头凶猛。2003年的非典期间,邢加兴逆流而上加大生产,疫情过后用充足的库存和三折的促销力度,名气一炮打响。

从2004年开始,拉夏贝尔启动多品牌战略,所涉及的服装品类逐步由女装拓展至男装、童装,旗下品牌有La Chapelle、Puella、UlifeStyle、7.Modifier、Candie’s、La Babité等12个品牌,并于2015年开启了品牌升级战略。

从2012年至2017年,公司直营门店数量由1841个增加至9435个,营业收入由2011年的18.64亿元增加至2017年的104.46亿元。拉夏贝尔在2014赴港上市后,又于17年9月在上海证券交易所主板上市交易。

“如果巴黎有时装秀,第二天相关信息就会出现在我们的邮箱里。”邢加兴此前在接受媒体采访时自豪的讲道。

在那个选择相对匮乏的年代,拉夏贝尔和美邦却有着时尚的设计、考究的品质和平民化的价格,被称为中国版“ZARA”,成了服装行业的领头羊。

但如今属于快时尚的风口,俨然已经过去。

今年3月,美国时尚转售网站 ThredUp发布了2020年消费者购物展望(New Year Resolution Report)。

调查结果显示,快时尚首次未能获得足够的市场份额,增长放缓。

这样的研究结果并非无迹可寻。ZARA母公司Inditex集团近日宣布未来将关闭1000-1200家实体店,占其门店数目16%;HM2020Q2销售额下降50%,至286.6亿瑞典克朗,约合人民币218.41亿元。

头部快时尚品牌尚且如此,腰部的更不消说。从去年开始,OldNavy、NewLook、Forever21与TOPSHOP等品牌接连退出中国市场。

其实在国内,快时尚的没落早见端倪。

2012年的美邦,全国门店数量达到了5220家。但是从2013年开始,这个数字开始变成“近5000家”、“4000多家”、“3700多家”,2017年开始,模糊的数字也成了谜,官方的说法就变成了“营销网络遍布全国”。

陷入关店浪潮的不仅是美邦,拉夏也一样。

曾经一路疯狂开店的拉夏贝尔,17年末的门店数目达到9435家,此前门店数目逐年上升,从无例外,但18年末,拉夏的直营门店数目变成了9269,比年初净减少179个。

2019年滑坡更甚,累计关闭4391个零售网点,平均每天关闭12个门店。目前关店潮仍在继续,连总部大楼都被迫出租。

拉夏贝尔两年内市值蒸发过百亿,美邦从去年开始亏损......中国版ZARA们资产负债率连年上升,连代表快时尚的“快”——存货周转天数,也逐年上升。

曾经拉动收益的线下门店反而成为拖垮前行的负担,拉夏贝尔和美邦深陷关店浪潮。

至暗时刻已经到来。

压垮的最后一根稻草

过多挤压的在仓库的存货,成为压垮他们的最后一根稻草。

快速周转,对于快时尚至关重要。

从2017年到今年第一季度,拉夏贝尔的存货周转天数从216.7天上升至276.41天,增加近六十天,也就是说平均每一件衣服延后了两个月才能卖出去。

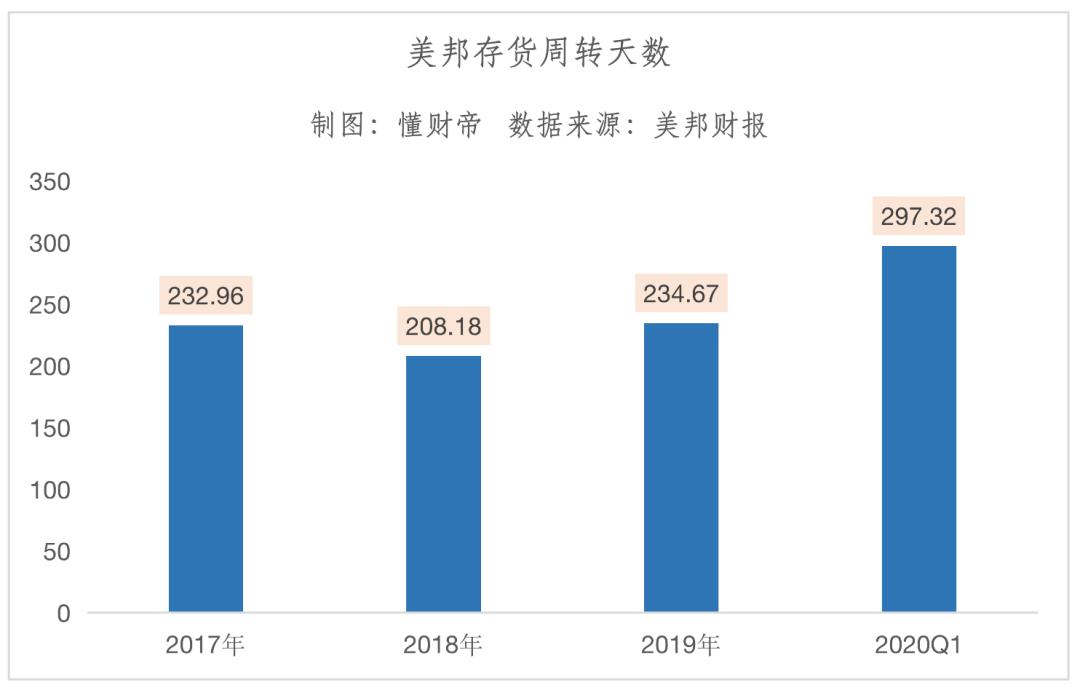

无独有偶,美邦的存货周转天数也在波折上升,从17年的232.96天上升至2020Q1的297.32天,这意味着其产品严重滞销。

存货周转天数增加,最直接的是带来存货问题。

201年至2019年,拉夏贝尔近三年存货分别为23.4亿元、27.3亿元、17.3亿元。

而存货过多对于服装品牌,尤其是快时尚品牌来说,是最为致命的。下一季的潮流会发生改变,打折销售又会影响品牌形象,存货对品牌而言是沉重的负担。从这一点来看,拉夏贝尔2019年存货总数额降低的原因很有可能是大规模关店所致。

同样的情况下,美邦2017年至2019年三年的存货分别为24.6亿元,23.5亿元,20.5亿元,其存货也正在减少。

显而易见,美邦存货减少的原因并不在于经营情况趋于好转。美邦、拉夏贝尔存货周转天数增加,商品滞销,已是不争的事实。

经营状况不善的情况,从资产负债率与净利润中也可见一二。

财报显示,拉夏贝尔近三年资产负债率从17年的48.31%,一路攀升至2019年的85.94%,而其净利润也从2017年盈利5.37亿元暴跌至2019年亏损22.28亿元。

美邦业绩同样惨淡。财报显示,2017年美邦净亏损3.05亿元。尽管在2018年实现了微薄盈利,但仍未能挽回颓势。

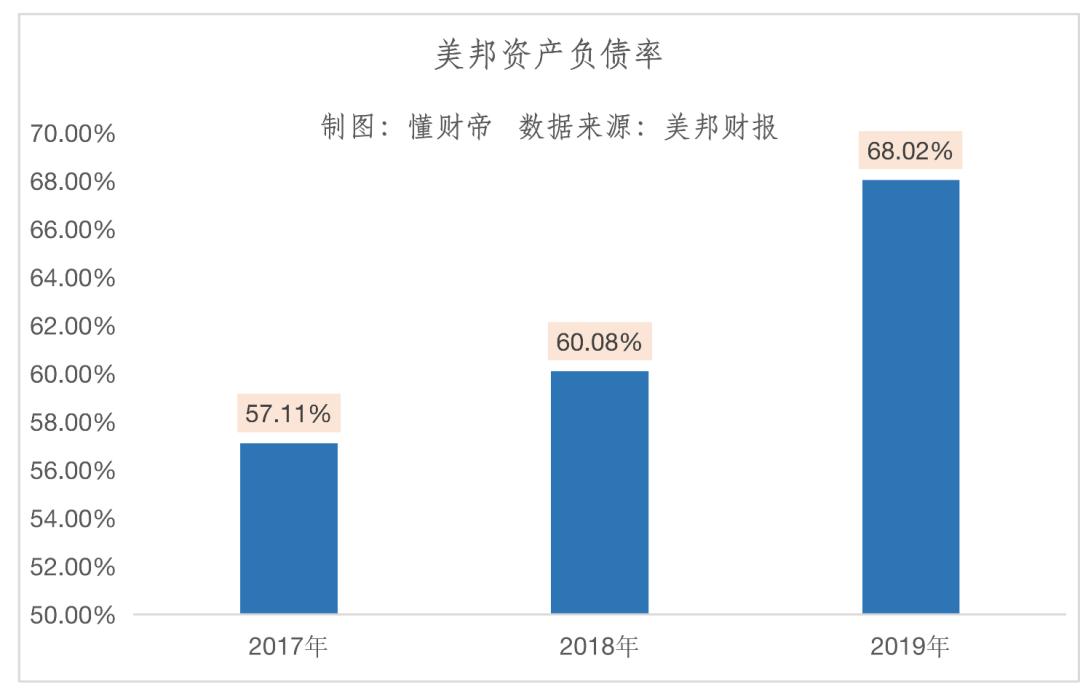

2019年美邦净亏损8.25亿元,资产负债率也从2017年的57.11%上升至19年的68.02%。

生死时速

快时尚在衰落,但国潮逆向生长。

李宁仍然是国潮的一个样本。2018年,李宁登上纽约时装周,成为国人心中潮流的代名词。财报显示,李宁2019年营收达到138.70亿元人民币,较2018年上升32.0%。

我们追问,中国版ZARA们究竟何以至此?

深究之下,其实用一句话就可以概括:缺失核心竞争力,并因此丢失了消费者。

“快”才是快时尚的特色,可无论是拉夏还是美邦,将近三百天的存货周转天数,着实算不上“快”。

快时尚鼻祖ZARA在产品上,能够做到一周迭代四次,一件衣服从设计图纸到门店销售,只需要十多天的时间,并能在15天内将成衣配送到全球850多家门店。所有专卖店都能做到商品每周更新两次。一年之内,ZARA累计推出的服装样式达到12万款。

而拉夏贝尔、美邦很难做到如此快速的产品迭代,这源于产业链和经营模式之间存在的巨大差异。

ZARA采取的是“垂直整合式生产管理”模式,其背后拥有稳定而强大的供应商以及高效的制作和运输......但拉夏贝尔和美邦却几乎没有,这直接导致了他们在市场上的日渐衰落。

加之拉夏贝尔与美邦一直在推出新的品牌,多元化选择之下,设计得不到顾客的喜爱,存货便会拖垮前进的步伐。

从渠道上看,拉夏贝尔始终都没有抓住网络销售的契机。

当网络销售和线上直播兴起之时,拉夏贝尔忙着线下扩张,错过了布局电商的大好时机。而今服装行业已成红海,各大品牌在电商上的布局早已完成,这也意味着拉夏贝尔已经没有多少羹可以分了。

到底是输给了时代,还是输给了自己?这个问题似乎不那么重要了,留给拉夏贝尔的时间或许已经不多了。

- END -