对于“视同缴费年限”,不少人解释成不缴费当成缴费的“视同缴费”。都忽略了“视同缴费年限”的最基本的特征,是社保缴费实施前的连续工龄,是原来可以领取退休工资的连续工作年限。计算视同缴费年限的单位是“年”,而不是多少“元”。只有在社保缴费实施前有资格领取退休工资的人,才可能以前的连续工龄视同养老保险缴费年限领取养老金。

很多没有买养老保险或者只买最低档每年200元的城乡居民养老保险,也想自己不缴费当成缴费领取职工养老金。但学习一下人对于国家《城乡养老保险制度衔接的暂行规定》中的有关知识和法规规定。可能会严重打击这些人的要养老金的积极性。

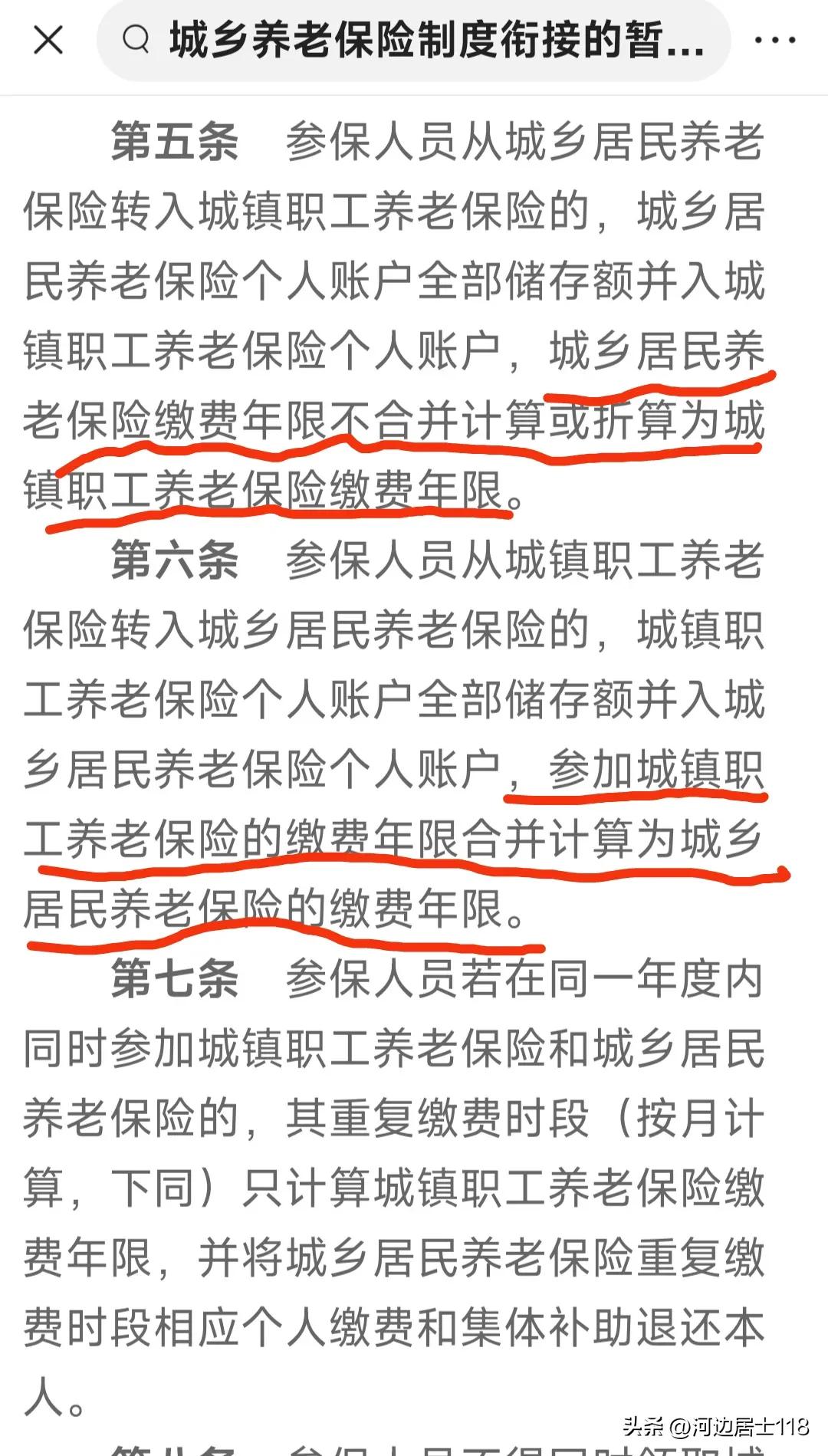

按照暂行办法中的规定,参加职工灵活就业人员养老保险的人想退出 参保转成城乡居民养老保险。个人账户养老金可以全额转成城乡居民养老保险个人账户,但上缴到统筹账户的钱不能转,相当于留给没有退出的人“共济”了。原来的缴费年限也可以得到社保局的认证,参加过几年职工养老保险,转成城乡居民养老保险以后,就可以认可已经参加城乡居民养老保险缴费几年。

例如原来参加职工灵活就业人员养老保险缴费10年,缴费10万元,其中7万元到统筹账户,3万元到个人账户。转成参加城乡居民养老保险以后,也就已经有了10年缴费年限,个人账户已经有了3万元缴费。只需要再缴费5年,达到60岁就可以领取包括免费的基础养老金在内的养老待遇。

而参加城乡居民养老保险的人如果想转成职工灵活就业人员养老保险。则按照法规规定,已经缴费的金额可以全部转到职工灵活就业人员的个人账户里面。已经缴费的钱全部还是属于自己的。但缴费年限社保局不认可,相当于是作废了。

例如原来参加城乡居民养老保险的人缴费10年,缴费5万元。现在想转成职工灵活就业人员养老保险。则已经缴费的5万元可以转到自己的个人账户。这时候个人账户已经有5万元缴费。但由于没有单位和自己以前缴到统筹账户的钱。所以统筹账户里面没有自己上缴的一分钱。国家社保局也就不会承认原来参加城乡居民养老保险缴费的10年为缴费年限,也就是不能认证视同缴费年限。相当于这10年缴费年限作废了。

这样的规定更充分能够证明,“视同缴费年限”必须有单位的实际对于社保局的缴费才可以把以前的连续工龄视同养老保险缴费,也才可能有“视同缴费年限”。而不符合规定的时候,哪怕真的有10年城乡居民养老保险缴费年限,转成职工灵活就业人员养老保险,也只能把已经实际向社保局的缴费“视同缴费”。但不能够把参加城乡居民养老保险的实际缴费年限“视同职工养老保险缴费年限”。

从职工和城乡居民养老保险互转的法规规定来看。参加城乡居民养老保险的人的缴费年限转职工灵活就业人员养老保险的时候,即使已经实际缴费10年缴费几万元,也根本不能够把实际缴费年限视同职工灵活就业缴费年限。那些没有缴费,或者想凭借缴公粮、缴农业税,曾经缴过城乡居民养老保险年限作为缴费年限依据,是一年职工养老保险缴费年限都不会被认可,不会作为职工的“视同缴费年限”对待的。不能认证视同缴费年限,想领取上千元职工灵活就业人员养老金,更是不可能实现的事情。

所以对于想把职工灵活就业退保转成城乡居民养老保险的人、想把灵活就业人员养老保险转成城乡居民养老保险的人以及想退保的人,都必须特别重视缴费年限的问题。避免造成重大失误,导致自己已经缴费的统筹账户资金或者缴费年限的完全损失和作废。毕竟很多人参加养老保险缴费多年是非常不容易的,缴费作废或者缴费年限作废可能会导致自己晚年的生活失去保障。