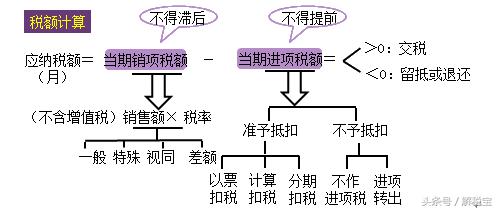

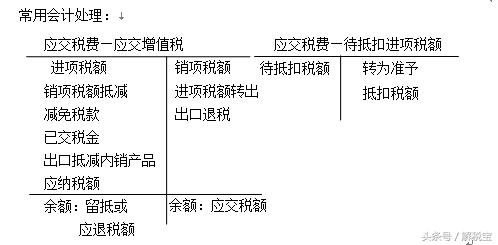

一般纳税人采用——当期购进扣税法

当期应纳税额=当期销项税额-当期进项税额

◆销项税额:是发生应税销售行为时,按照销售额与规定税率计算并向购买方收取的增值税税额。

【提示】属于一般纳税人的销售方,在没有抵扣其进项税额前,收取的销项税额不是其应纳增值税税额。

◆进项税额:是纳税人购进货物、劳务、服务、无形资产、不动产所支付或者负担的增值税额,它与销售方收取的销项税额相对应。

正常销售的销售额——全部价款和价外费用

销售额是指纳税人发生应税销售行为时向购买方收取的全部价款和价外费用 (即 价外收入 ,例如违约金、滞纳金、赔偿金、延期付款利息、包装费、包装物租金、 运输装卸费 等)。

1.销售额中包括:价款和价外收入

【特别提示】价外收入一般视为含增值税的收入,必须 换算为不含税 收入再并入销售额。

2.销售额中不包括:

(1)受托加工应征消费税的消费品所 代收代缴 的消费税;

(2)同时符合条件的 代 收政府性基金或者行政事业性收费;

(3) 以委托方名义 开具发票 代 委托方收取的款项;

(4)销售货物的同时 代办 保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。

3.含税销售额的换算:

(不含税)销售额=含税销售额÷(1+税率)

含税价格(含税收入)判断:

(1)题目表述

(2)通过看发票来判断(考试中普通发票的销售额要换算)

(3)分析行业(零售、餐饮等最终消费领域的销售额要换算)

(4)分析业务(价外收入等)