一、2019财年公司创新药业务实现收入377.14亿美元,同比增长8.09%

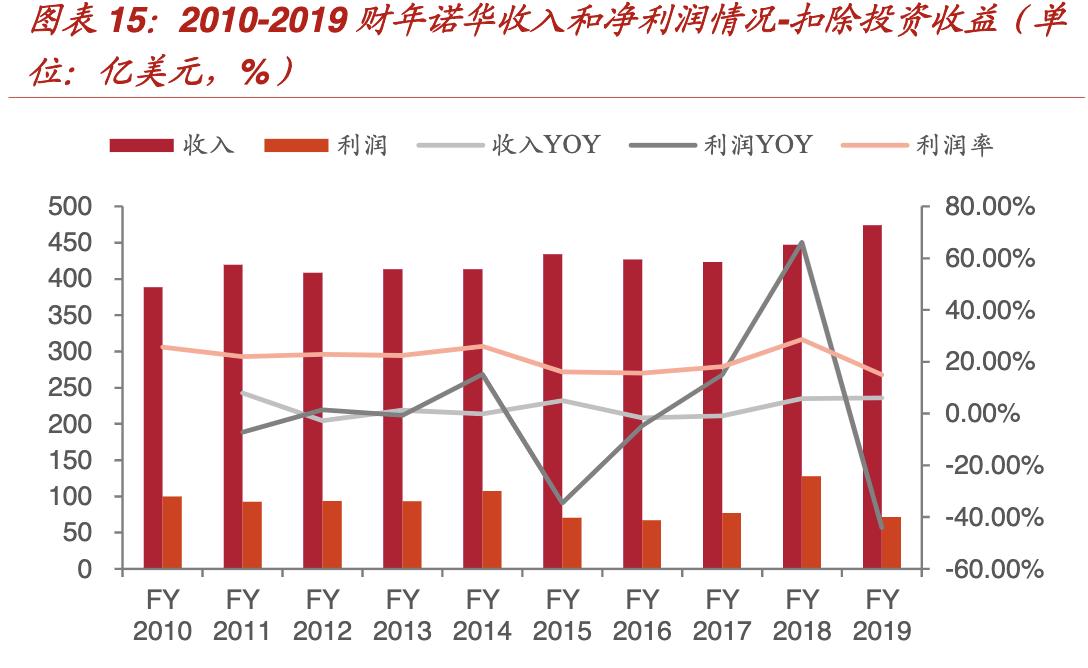

2019年1月29日诺华发布2019年财报,公司2018-2019年实施了多项瘦身计划,原有OTC业务出售给GSK,眼科Alcon独立拆分上市。2019财年公司实现收入486.77亿美元,同比增长5.59%;去除投资收益,实现收入474.45亿美元,同比增长6.02%,实现净利润71.47亿美元,同比下降44%。净利润大幅下降主要由于2018年诺华将OTC业务出售给GSK获得52亿美元收益,2019年无。

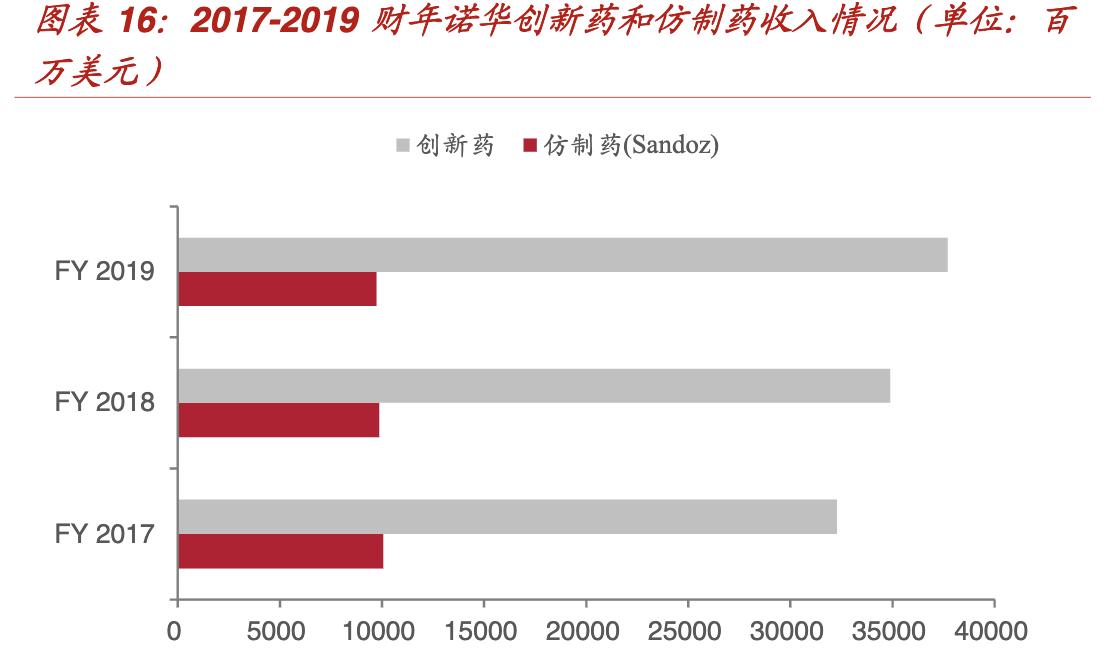

目前公司核心业务分为两部分,创新药业务和山德士(Sandoz)的仿制药业务。2019年创新药业务实现收入377.14亿美元,同比增长8.09%,而仿制药业务实现收入97.31亿美元,同比下降1.30%。2019年公司完成业务瘦身后重心转移回创新药领域,创新药领域收入有望逐步稳健上升。

二、美国和欧洲区域销售平分秋色,中国表现亮眼

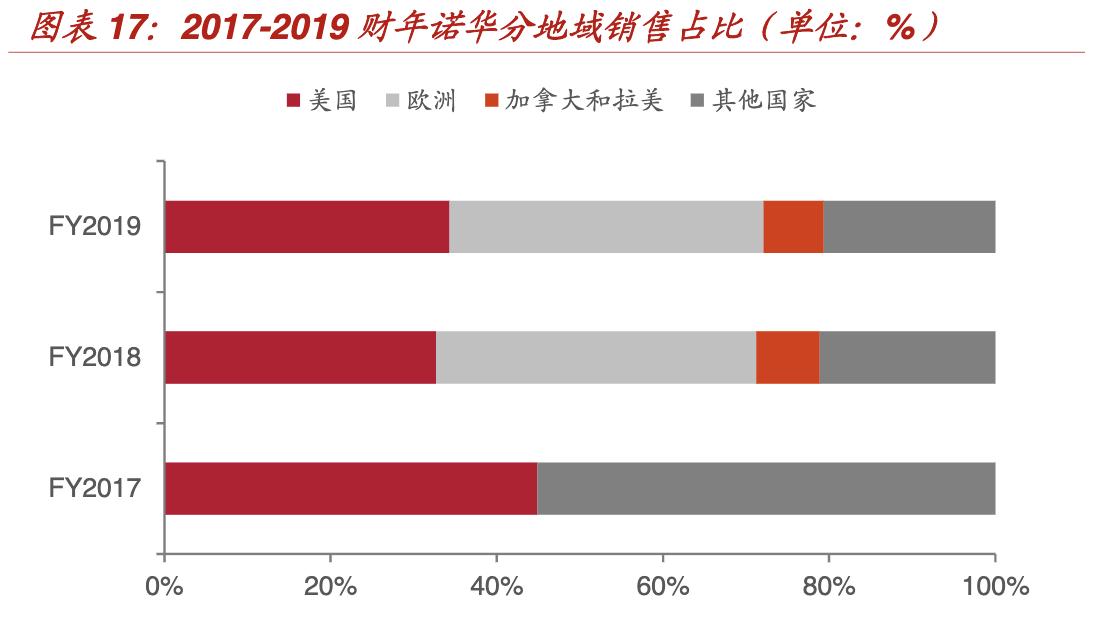

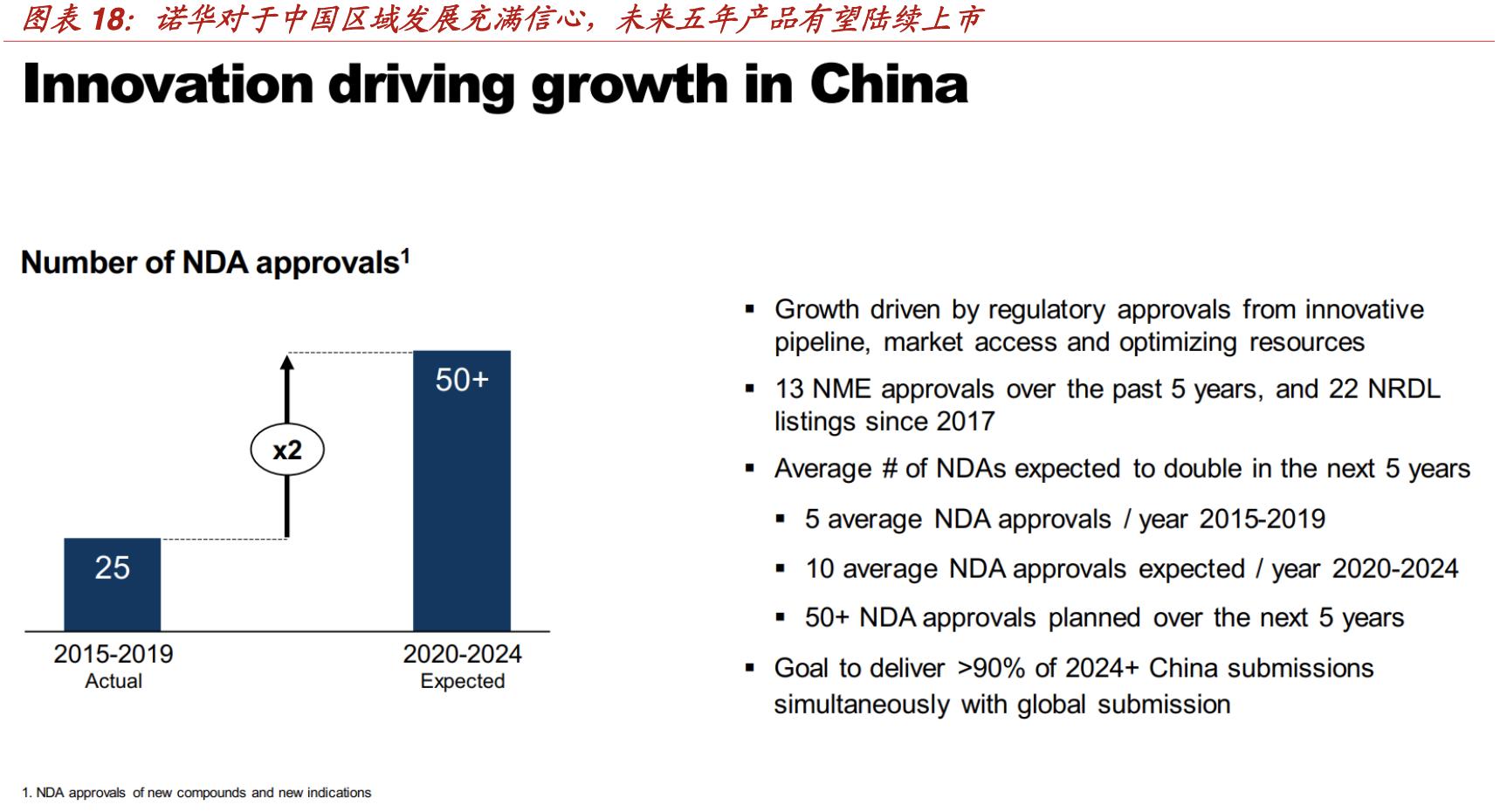

2019年美国区实现销售收入162.80亿美元、占比33%,同比增长11.37%;欧洲地区收入179.33亿美元、占比37%,同比增长3.91%;新兴市场则有中国市场引领,中国市场2019年实现收入22亿美元,同比增长13%。美国市场增长得益于Cosentyx(司库奇尤单抗)、Entresto(沙库必曲/缬沙坦)、Xolair(奥马珠单抗)和Ilaris(卡纳单抗)放量,以及Zolgensma、Beovu和Mayzent在美国获批。诺华是中国药政改革最大的外资受益者之一,在过去5年有13个创新药在中国获批,2017年以来共有22个药物进入国家医保。2020年公司预计在中国还将有5个创新药获批,9项新适应症/药品进入医保目录。中国已成为诺华的重要业务区域之一,公司预计在未来5年推动超过50个药物/适应症在中国上市。

三、创新药业务:15款产品销售过10亿美元,Consentyx、Entresto等多款药物实现两位数销售增长

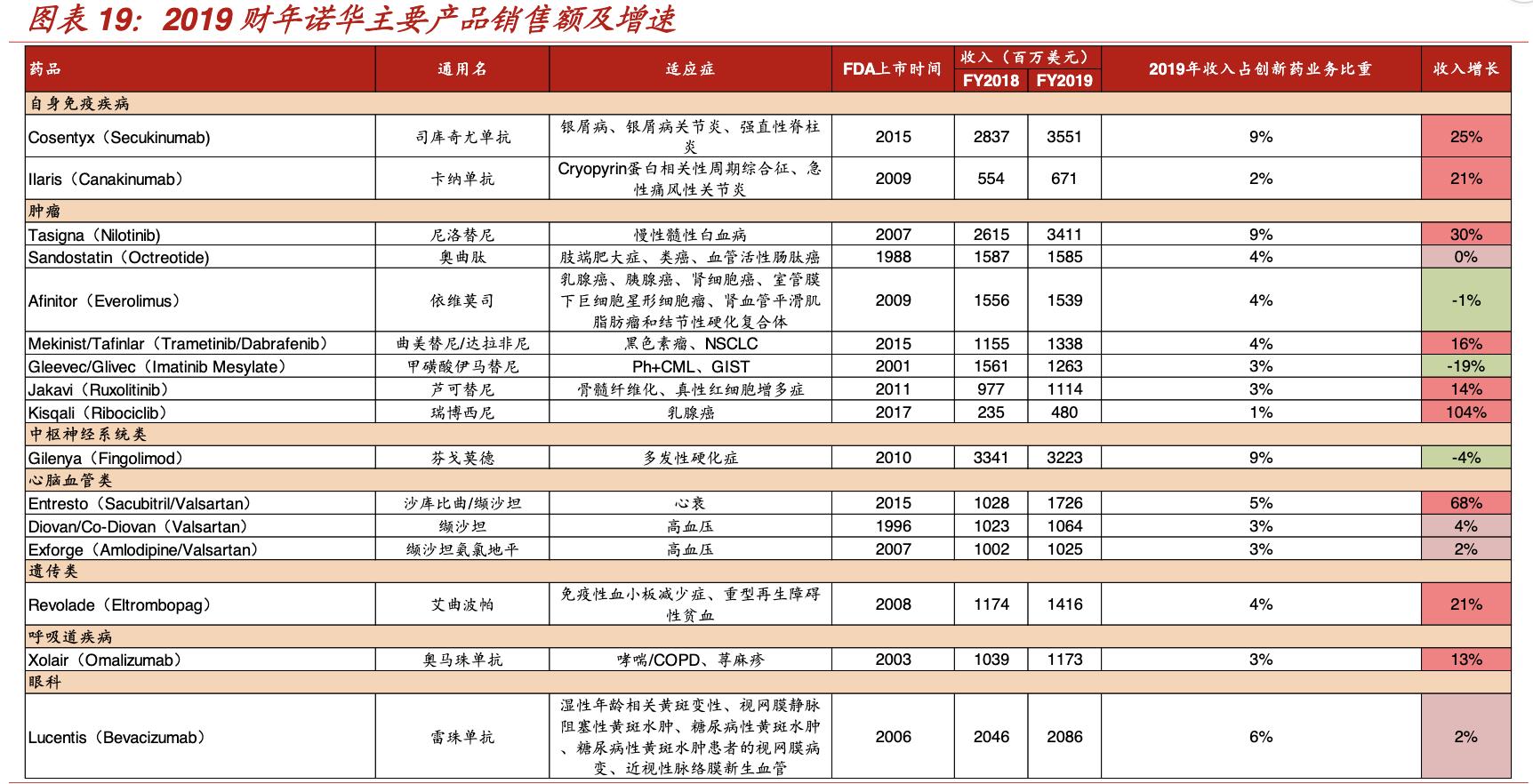

公司2018-2019年通过多起并购继续扩充创新药管线,包括:收购Advanced Accelerator Applications获得了Lutathera(治疗胃肠胰腺神经内分泌肿瘤);收购基因公司AveXis获得脊髓性肌萎缩症候选疗法AVXS-101;Endocyte以加速开发用于治疗癌症的创新性放射性配体技术;收购武田制药Xiidra的全球权益,用于干眼症;以及收购TheMedicines Company获得靶向PCSK9基因的siRNA药物Inclisiran来扩充其心血管领域药物管线。同时,诺华自身多款近年上市的创新药逐步打开市场,司库奇尤单抗(Cosentyx)、沙库比曲缬沙坦(Entresto)、艾曲波帕(Revolade)、达拉非尼联合曲美替尼、奥马珠单抗(Xolair)、芦可替尼(Jakavi)、Ilaris、Kisqali等都实现超过10%的增长。此外,CAR-T细胞产品Kymriah实现2.78亿美元的销售额,同比增长266%。

仿制药业务Sandoz虽然2019年全年销量上涨8%,但因为仿制药价格下降约6%而导致全年销售收入增长一般,2019年实现销售收入97.31亿美元,同比增长2%。公司预计,其产品Hyrimoz(阿达木单抗)、Rixathon(利妥昔单抗)和Erelzi(依那西普)未来在欧洲市场有望继续保持两位数以上的增长。

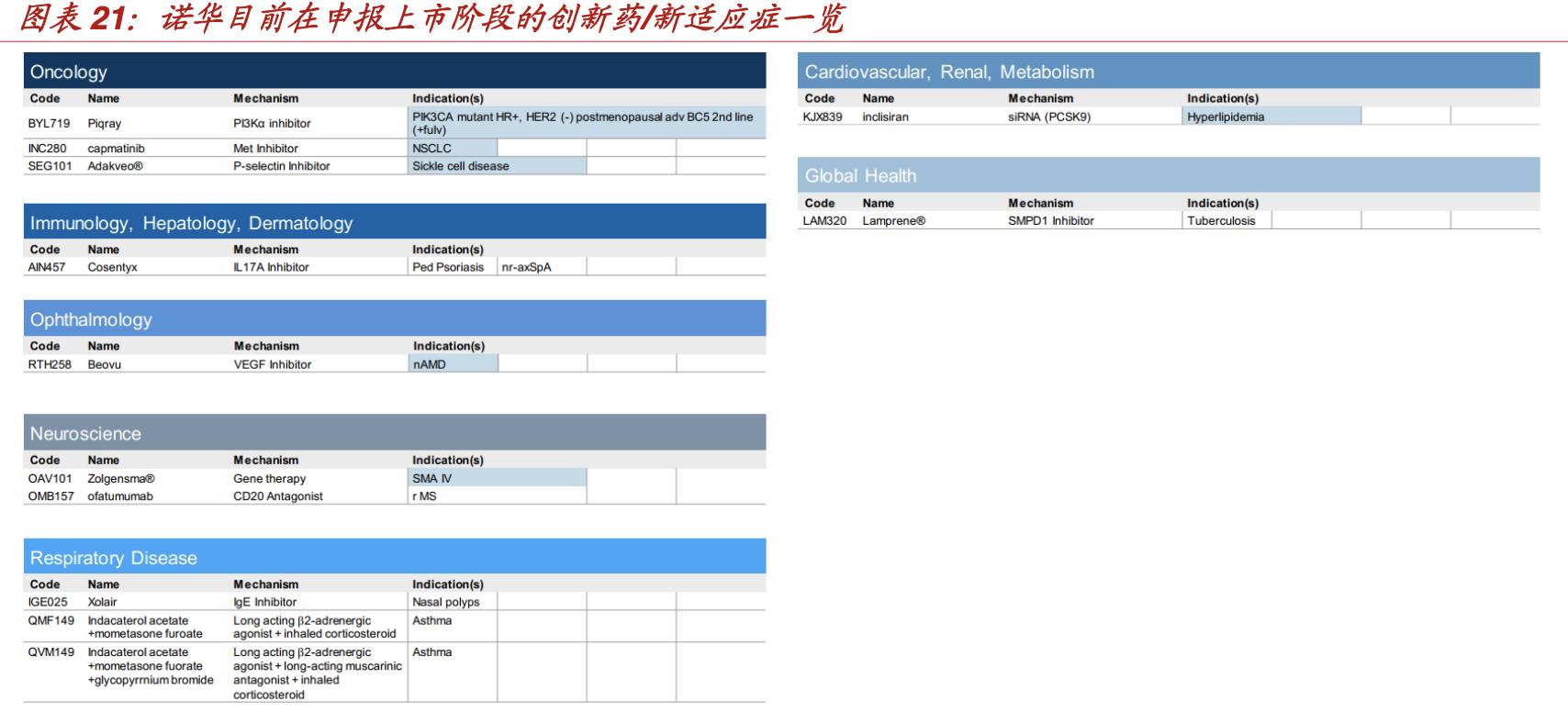

四、在研产品管线丰富,2022年预计有80项创新药/新适应症申报

目前诺华产品研发管线包括164个产品,其中114个产品处于临床I/II期,37个产品处于临床III期,13个产品正在进行上市申报。2019年有5款产品获批。Inclisiran(心脑血管疾病)、MBG453 anti-TIM-3 antibody(骨髓增生异常综合征)、Tropifexor (LJN452,NASH)、司库奇尤单抗(放射学阴性中轴型脊柱关节炎)、Kisqali(乳腺癌)、Kymriah(CAR-T,复发或难治性急性淋巴细胞白血病)、QMF149(哮喘)、Fevipiprant(哮喘)等核心产品目前正在有序推进临床研究,公司预计到2022年将有约80款药品和新适应症申报。