新会计入行

第一招秘诀、如何审核原始凭证:

原始凭证又称单据,是指在 经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭证,主要有发票、银行进账单、差旅费报销单、火车票、领料单、借款单等。

原始凭证的基本内容包括:凭证的名称、填制凭证的日期、填制凭证单位名称和填制人姓名、经办人员签名或盖章、接受凭证单位单位名称、经济业务内容、数量单价和金额。

应交增值税=销项税额—进项税额

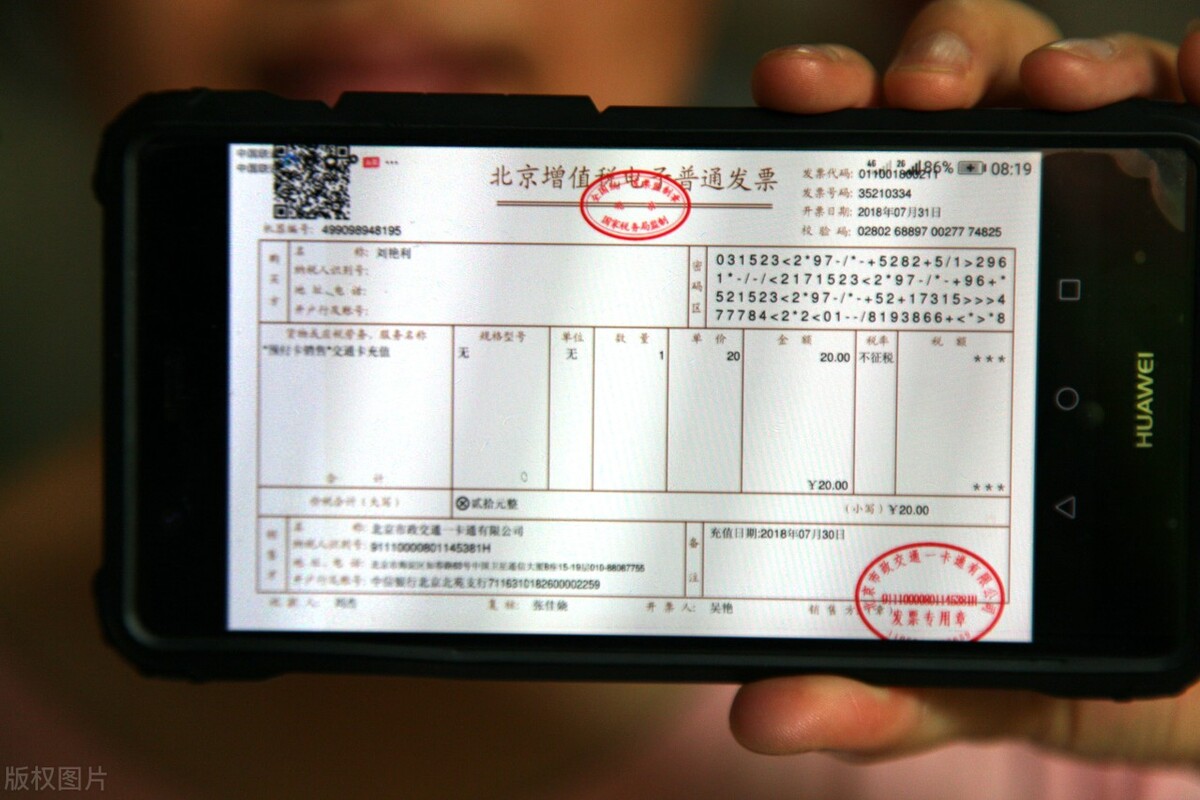

举例说明:A公司向B公司购买一批材料,对方开的一张增值税专用发票给A公司.

这张发票的内容有:购货方资料,密码区、项目名称、有销货方资料等等,关于这张发票的审核,应该从购货方的名称(就是我们公司名称)有没有打错,税务登记号码有没有错,开户行有没有错,账号有没有错,地址有没有错,如果这些有一个地方错,那这张增值税专用发票就不能认证抵扣(报税),密码区中的密码有没出格,如果出格的话,那这张增值税发票就认证不过关,这张发票有没有加盖增值税专用发票章,如果没有,那这张发票不能抵扣(报税),有没有*票开**人员的签名等,我们知道,销项是当月开出去给客户的发票,一个月开多少就是多少,这是一个定量,但进项税额是一个变量,如果进项税额少了,这说明当月的增值税要多交了,这对企业很不利。

购买材料时,对方要给我们两张发票,一张为购货方的记账凭证联,一张为购货方的抵扣联(报税用)。如果这张发票有出现上述所说的任何一个地方错误的,我们要把这份发票(两张)退还给销售货方并要求对方重开一份。

有些发票要分析一下是行政性支出(发票上有带有行政发票字样)或经营性支出的发票,这些发票都可以做账,但里面隐藏着一些秘密,如果是行政性支出的发票,要注意到所得税的汇算,年底所得税汇算对这方面有要求,这类发票不能在税前扣除(就是说要交所得税),要调增利润总额,补交所得税。如果是经营性支出才能在税前扣除。