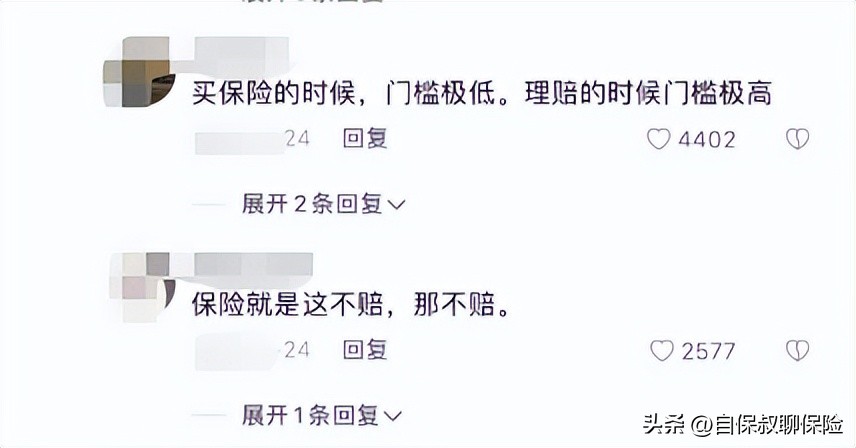

“保险公司好坑啊,投保时要体检,理赔时还要调查,太欺负人了!”

“保险公司两不赔,这不赔,那不赔”

...

每次媒体报道有拒赔案例时,总会引起“群情激愤”!

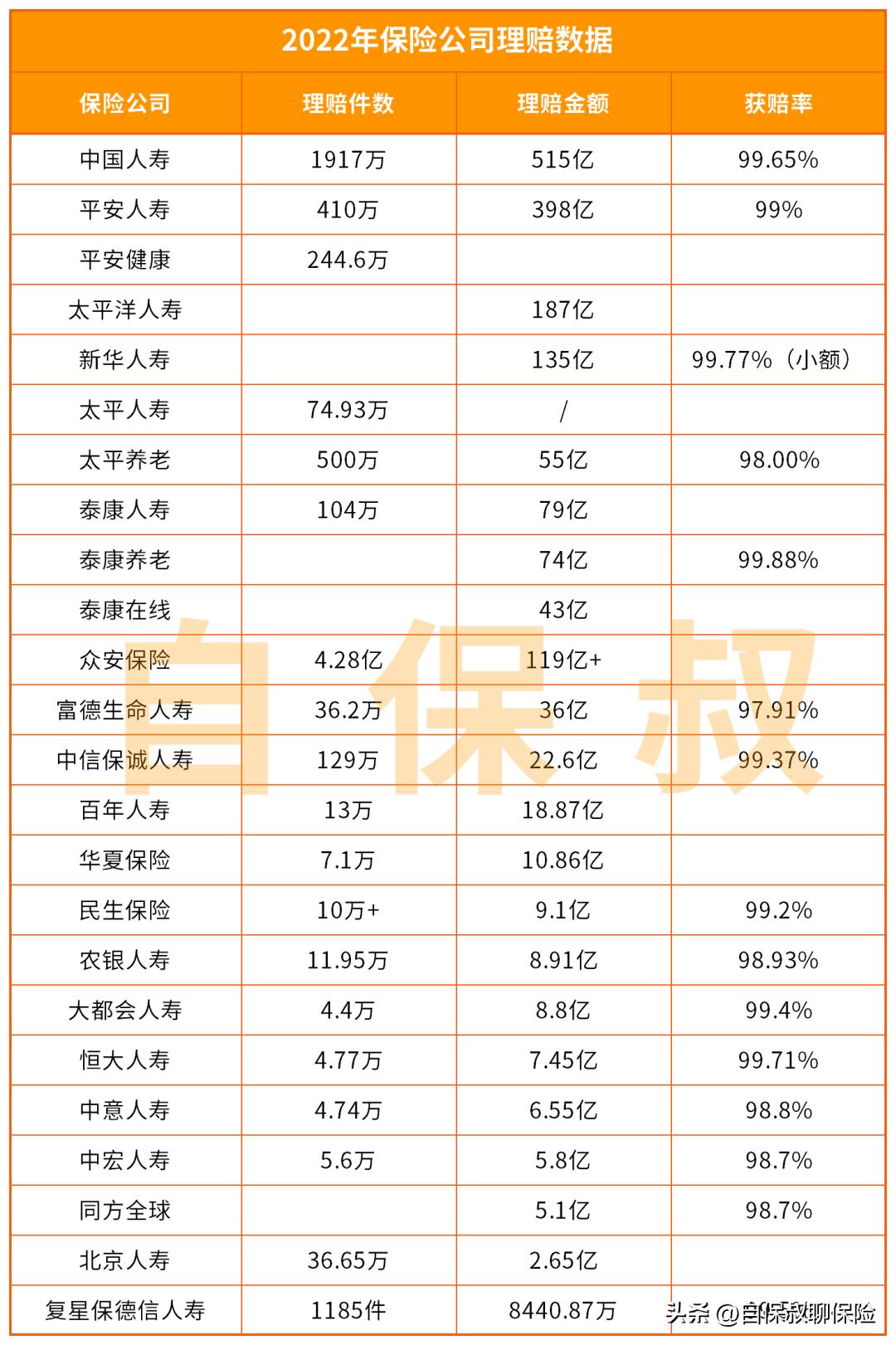

可各家保险公司获*率赔**都在 97% 以上。

这么多成功理赔的,怎么没见几个上热搜呢?

也没见多少人去夸保险公司!

科学否?

保君本身就是研究理赔纠纷的,给大家一个建议:

对于理赔纠纷事件,一定不要只看表面,而是要分析具体原因,只有知道原因,才能分辨是非!

能确定的是: 没有无缘无故的拒赔,一切纠纷皆有原因!

最近,保君在某平台看到有人提问:

“保险公司为什么不提前调查,提前调查好了,后期不就可以100%获得理赔了吗?”

很多人表示此办法可行,这样就能避免买了保险,未来不赔了。

能否实现吗?随保君一起看下!

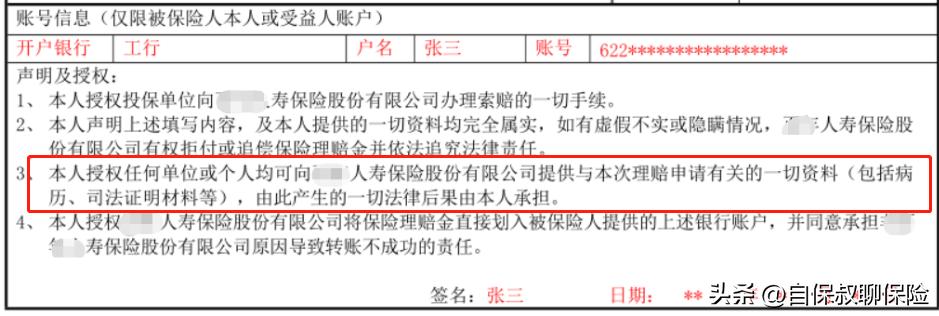

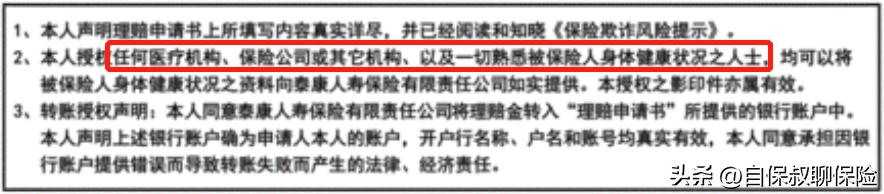

保险公司有权调查我们吗?

在申请理赔时,还会让填写这样的授权:

所以,在理赔时,我们已经授权保险公司可以调查。

有人可能会问,这是霸王条款吧?这合理吗?

是有合理性的,因为有法律依据。

根据 《医疗机构病历管理规定》 第二十条规定:

如商业保险公司审核需要,医疗机构需配合,提供患者相关病历。

保险公司的调查方式

1. 医疗机构

包含医院、卫生所、体检机构、诊所等,医保卡使用记录、医院就诊记录、体检记录、诊所看病买药记录等等都能查到。

2. 面谈、拜访亲友等

面谈,拜访亲友了解一些基本情况

3. 同业调查

是否在短时间内在其他保险公司有高额投保

4. 委托第三方调查

有些案件,保险公司还会委托第三方调查机构进行调查

5. 公安部门介入调查

如怀疑涉嫌骗保,公安部门也将介入调查,调取相关材料(聊天记录、购物记录、亲友证言等)

可以看到,保险公司调查手段非常多,所以心存侥幸、想隐瞒病史投保的,还是死了这条心为好。

那所有理赔都会调查吗?

小额理赔 基本不会调查,只要资料齐全,都是极速理赔的!

保险公司平均理赔时效也是靠这个拉起来的。

如果是 重大疾病、高额寿险、意外险 理赔时,大概率会进行调查。

另外,还有几种情况,保险公司会更慎重调查:

a. 短期出险、涉及金额比较大的 :比如买100万寿险,不到一年就身故;买50万重疾险,刚过等待期就患重疾。

b. 短时间内,在多家保险公司投保高额保单 :比如同时在三家保险公司买有100万意外险。

这些情况,保险公司会怀疑有骗保可能,所以会更慎重调查,调查内容也比较多,这也是为什么有些人理赔时,需要等十多天。

如果被查到是骗保,保险公司还会向公安部门报备,由公安立案调查。

我可以要求保司投保时调查吗

理论上是可以的,但目前有些“阻碍”。

1. 调查成本

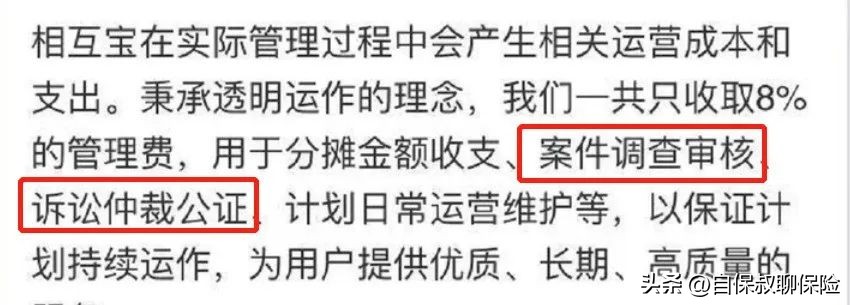

之前的相互宝,这些调查费用,会分摊到每位参与者身上。

商业保险也一样,最终也需要消费者承担这些成本。

我们来看下,调查提前与理赔时调查,成本的区别:

我们按调查成本1000元/人计算(人力成本较高)

1000个人参保,如果投保时调查,那就需要 100万 调查费。

假如出险率1%,那只需调查一人,只需要 1000元 调查费。

所以费用是很恐怖的!

这些费用你能接受吗?

比如买个百万医疗险,保费才两三百元,但要你支付1000元调查费,你还会买吗?

而且调查后认为你不符合,费用也不会退的!

2. 不差钱,我愿意承担调查成本,可行吗?

我认为依旧不行,因为缺乏法律支持,从 《医疗机构病历管理规定》 来看:

调查时需要 保险合同 、 患者 本人同意的材料,这说明 只有在投保后,理赔时保险公司才能向医疗机构申请。

所以,投保前就算有授权,保险公司也无法向医疗机构申请以往病历。

总结

1. 九成以上的理赔纠纷,都是在健康告知环节出了问题,一定要重视!

这也是我们团队一直在做的事:每次投保前,都会为客户严格把控健康告知,确保未来能顺利获得理赔。

2. 事前调查并不太靠谱:成本太高、没有法律支持。

另外,就算事前调查了,在理赔时仍然可能被拒赔。

比如有些故意骗保的、故意自伤、故意伤害被保人的事件。

此类事件仍需要在理赔时调查。

事前调查+事后调查双重成本,那还不如直接理赔时调查呢!