一、引言

银行的中间业务是指不运用或较少运用自己的资产,以中间人的身份替客户办理收付和其他委托事项,提供各类金融服务并收取手续费的业务。这类业务不仅不占用或少占用银行的自有资金,而且不消耗或较少消耗银行的核心一级资本,因此是银行未来重点的发展方向,也是银行差异化的主要来源,更是内生性增长的主要动力所在。

前一篇文章《2022年上市银行非息收入对比分析(1)三项投资收益》中分析比较了银行的投资收益,其中做市商业务(债券做市、外汇做市)就属于中间业务,但需要占用银行的自有资金(负债)且会消耗银行的核心一级资本(增加市场风险权重)。而本文讨论的手续费净收入则没有上述问题,属于优质的中间业务。

二、手续费净收入净占比

与前一篇文章的逻辑一样,本文中分析的营业收入也是扣除了其他业务成本的营业净收入。

计算公式:

手续费净收入净占比=手续费净收入÷营业净收入

营业净收入=营业收入-其他业务成本

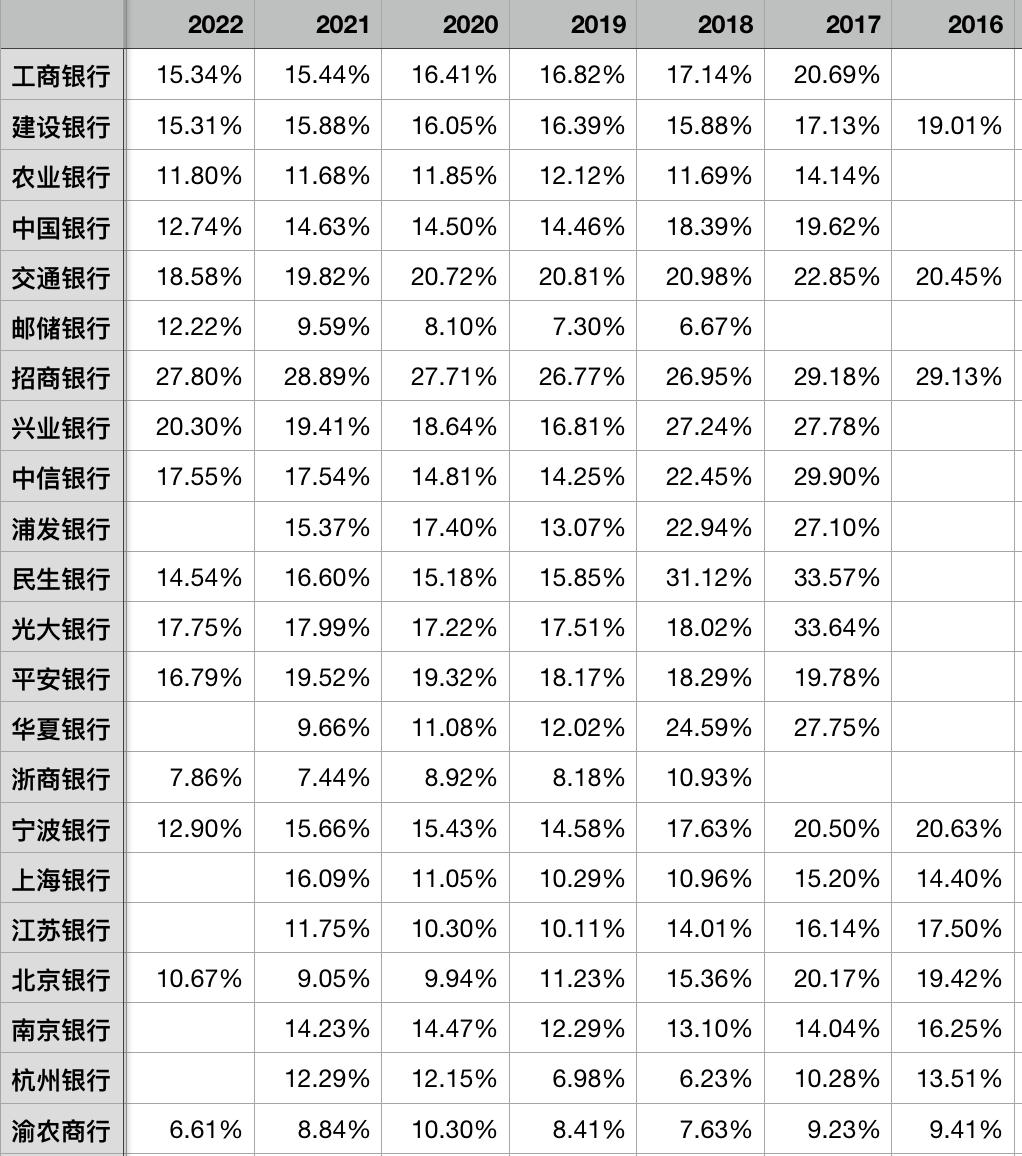

表1-手续费净收入净占比

如表1所示,相对来说,股份行的情况略好于国有行和城商行,但同一类银行内部表现出较为明显的差异化特征。具体来讲,招商银行以28%左右的占比独占第一梯队,其他银行望尘莫及;兴业银行、交通银行、中信银行、光大银行基本都在18%-20%左右排在第二梯队,其中兴业银行在第二梯队领跑,近年来的趋势保持的很好,在逐步缩小与招行的距离,而交通银行则是由于净息差太低反衬的并不是该业务做的好;工商银行、建设银行、浦发银行、民生银行、平安银行大致15%左右排在第三梯队,其中民生银行与交行类似是由于净息差过低导致的该指标看上去较好,平安银行是由于去年压降表外非标导致的,能否重新赶上来需要持续观察;剩下的银行则表现较差,要么略超10%,要么连10%都不到。

整体上看,这几年由于不断降息,大多数银行都是靠以量补价来维持营收增长,因此这也导致了大多数银行该指标不断下降,只有少数银行在过去5年中能够保持着整体提升的情况。

三、银行卡手续费收入占比

手续费净收入中,银行卡手续费是最典型的一个类别,也是银行开展较早的中间业务,不过该类手续费是银行减费让利的重点,由于大多数银行目前的发卡量已经趋于平稳,整体市场趋于饱和,同时刷卡费率不断降低,因此除了少数之前发卡量偏少的银行外,该类业务对大多数银行而言都是一片红海。

2020年由于统计口径的变化,大部分银行开始将分期手续费计入利息收入,因此从这一年开始银行卡手续费占比开始显著降低,只有招行和交行之前很早就已经将这部分收入计入利息收入,因此不受影响。

计算公式:

银行卡手续费收入占比=银行卡手续费收入÷营业净收入

营业净收入=营业收入-其他业务成本

注:该指标的其绝对值并不具现实意义,因为分子与分母不具可比性,这里的分子“银行卡手续费收入”是包含业务成本的,而营业净收入则不含业务成本。因此,该指标只适合于横向的银行间对比以及单独考察某家银行的历史趋势,单独看无意义。

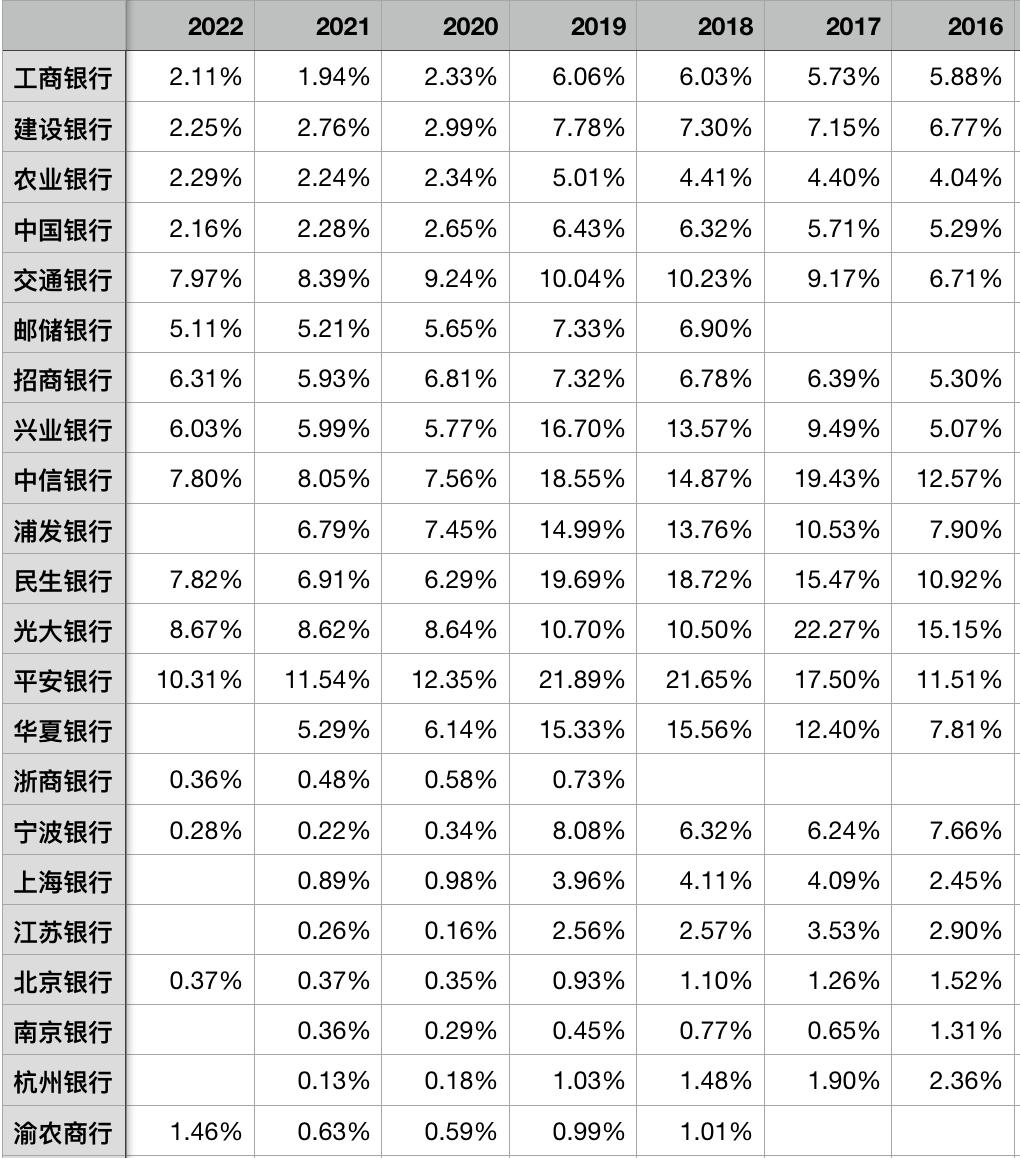

表2-银行卡手续费收入占比

如表2所示,股份行在该指标表现最好,普遍在5%以上,主要是因为前些年股份行一直注重发卡量;城商行在该指标上表现很弱,主要是其经营地区受限,导致其发卡能力较弱;国有行在该指标表现比较一般,四大行基本只有2%左右,只有交行和邮储银行与股份行的情况相当,这跟国有银行整体资产规模较大有关。

四、非银行卡手续费收入占比

因为各银行对手续费收入的分类标准差异较大,因此很难对不同的中间业务,如代理业务(代销基金、保险)、理财资管业务、投行业务、托管业务等做细分的比较。这里将非卡手续费合并来考察银行的大财富业务和投行业务的情况。

在之前的文章《深度探索银行财报(9)银行手续费收入里的猫鼠游戏》中,曾经重点介绍过该指标,在2016年之前很多银行为了做监管套利将表内业务包装成表外非标,然后通过理财的形式出售给客户,并做隐性担保,这样便将利息收入转换成了手续费收入。这部分业务也就是所谓的委外业务或通道业务(通过信托公司、基金公司、保险公司等资管通道)。因此,很多银行都在“资管新规”的规范下,在2017年-2018年开始压降表外非标,直到2019年才恢复,但部分银行影响持续至今。

计算公式:

非银行卡手续费收入占比=(手续费总收入-银行卡手续费收入)÷营业净收入

营业净收入=营业收入-其他业务成本

注:该指标与上一节的“银行卡手续费收入占比”类似,同样分子是包含成本的总收入,只能用于在银行间比较或同一银行的历史比较,单独看绝对值没有意义。

表3-银行卡手续费收入占比

如表3所示,招商银行高达24%依然在第一梯队遥遥领先,而且最近5年整体还是上升趋势,显示其大财富业务的潜力很大;兴业银行、工商银行、建设银行、宁波银行排在第二梯队大致在15%左右,其中兴业最近四年处在缓慢上升的趋势中在第二梯队领跑,而工行和建行则原地踏步或缓慢下降,宁波银行去年大幅下降可能是因为其手续费收入过度集中于代销业务,受市场环境影响过大;第三梯队的银行占比集中在10%-14%之间,其中平安银行去年已经降至10%显示其大财富和投行业务能力较弱;其余几家银行如邮储银行、华夏银行、浙商银行、渝农商行则不足10%,说明这几家银行中间业务能力亟待提升,这些银行显然在净息差下行周期受到的影响更大。

本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】