01

每天早晨起床都会看一眼富豪榜,如果上面没有我的名字,我就去上班。如果有,我就去看病。

爱自嘲的这届网友,插科打诨的能力很强,幻想成为有钱人,爱做白日梦的能力同样很强。

但成为富豪,成为首富,光靠做梦是不够的,没成千上万把刷子想都不要想。

“首富”的光环可想而知。有的首富全民皆知,比如动不动甩几个小目标的老王;有的首富名震一方,比如莆田首富欧宗荣。

“莆田系”和“莆田假货”一度让莆田这个小地级市成为了一种特殊意义的存在。

有种比较形象的观点,莆田人就是中国的“犹太人”。

但在福建人自己制作的“鄙视链”中,作为中国“犹太人”的莆田人得分并不高,甚至很低。

“爱搞团团伙伙、会算计、太精明、不靠谱、大忽悠”等等成为了评判的重要依据。

其中,“太精明、会算计”这一点尤其突出。

知乎上甚至掀起了专门的狂热讨论:为什么莆田人那么精明?

这种无意识甚至有点自发而形成的标准有时候会成为无形的绳索,束缚了莆田这个区域和这个区域人的发展。

但外人的评论甚至*谤诽**,一点也不阻碍大批莆田籍企业家发家致富,冲刺富豪榜的光宗耀祖计划。

作为莆田籍企业家的代表,当之无愧的“大腕”,正荣老板欧宗荣在这一点上表现尤为突出。

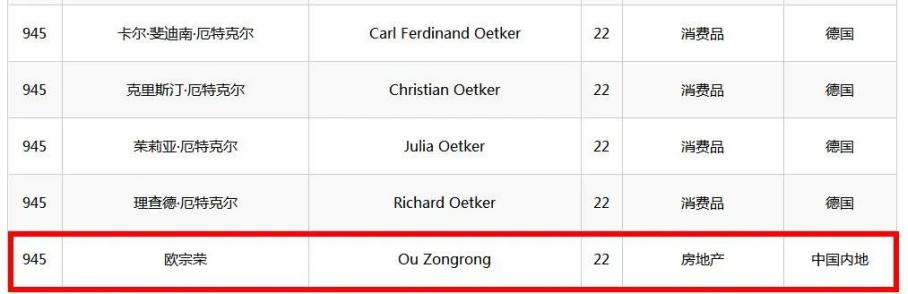

作为今年福布斯全球亿万富豪榜的莆田籍首富,正荣老板欧宗荣财富达22亿美元(约合人民币154亿元),在全球排名第945名。

曾于2018年、2019年两度登上该榜单的欧宗荣胞弟——融信集团欧宗洪,2020年没有入围福布斯榜单。

不服不行,二哥又一次赢了三弟。

02

2018年1月16日,正荣地产成功香港上市,莆田籍企业家欧宗荣鸣锣挂牌后,内心的喜悦溢于言表。

在企业和企业家这一高光时刻,率一众高管团队集体亮相,那种成功后的春风得意非普通人可以理解。

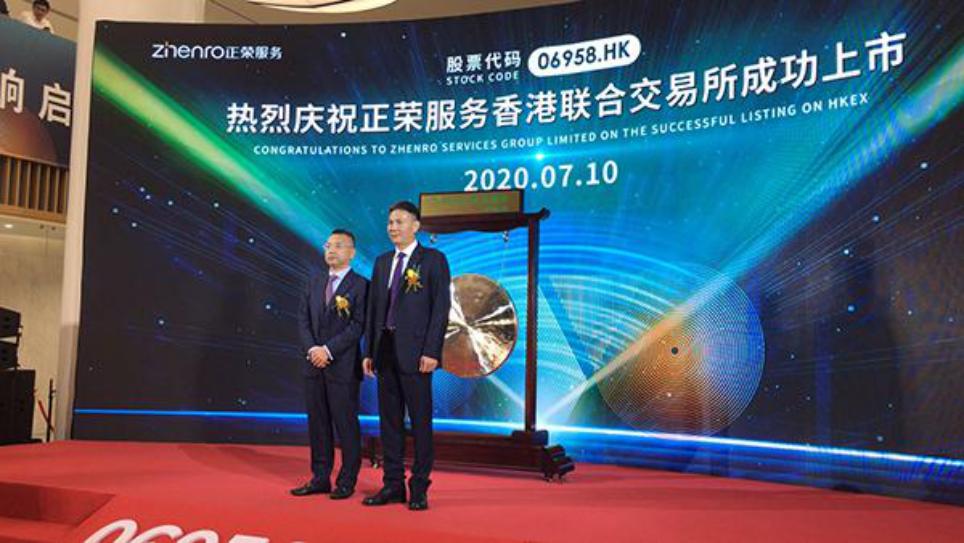

两年半后的今天,欧宗荣将正荣服务同样成功带向香港上市,又一高光时刻诞生。

除了光阴似箭外,欧老板可能还发现,曾经站在自己身边的一众高管都走差不多了,身边可以拥抱和依赖的只剩下那位被媒体称为“太师”的老黄。

林朝阳、王本龙、肖春和、郑琳琳、江晨、刘翔、一长串名字如过眼云烟,跟正荣不再有任何关联。

甚至有媒体私下吐槽,在地产行业,正荣发生高管离职已经不算什么新闻了。

除了可以依赖的老黄之外,可用的老臣似乎越来越少,外面的又不敢随意来,内部“拔苗助长”不可避免,美其名曰年轻化。

年轻的刘伟亮、陈伟建、李洋等人成为了欧老板和黄仙枝新的依靠。

其中,36岁的刘伟亮更是一步登天,跻身正荣地产执行董事的宝座,一人之下万人之上;同样年轻的李洋也是实权在握,跻身核心管理决策层。

但“伴君如伴虎”,年轻的高管们在享受权力、名誉、金钱的同时,能在老板身边红多久是需要观察的,是需要打一个大大的问号的。

过往那些离开的高管们,也有人当红过,也有人执掌重权过,但是一不留神在欧老板面前就GAME OVER 了。

闽系房企老板的“多疑”和“不放权”业内皆知。

有从正荣离职的中层跟天雷透露,欧老板有空常喜欢在公司内部巡视走动,琢磨每一个人,谁被老板盯上谁就要当心饭碗了。

还一点正荣中层以上感受非常明显的,极富正荣特色的“权力制衡”,很多时候刻意让权力分散,不让其中的某个人或者某高管权力过多、过于集中,这一点让很多高管之间有时也会比较别扭。

对于企业来说,还势必会带来人力资源浪费和工作推进的顺畅和快速决策难等等。

一位接近正荣的人士还向天雷透露,比如今年最新离职的一位助理总裁兼营销中心总经理段静就是类似情况,其分管品牌和营销,但很多权限和另一位助理总裁李洋是高度重叠交叉的,而且李洋的职位随后被调整为副总裁后,段静的心里落差可想而知。

类似这样的情况非个案,在正荣很常见。老板要求苛刻,只要哪里达不到满意,很有可能随时让你走人,哪怕你是曾经的重要功臣。

03

再说说今天上市的正荣服务吧,就上市公司本身其实并未太多可说之处。

大家可能也都发现了,最近房企物业公司上市“井喷”,而且上市后的表现基本都比较好,市盈率特别高。

这里面,企业和资本市场彼此成就。

资本市场需要新的故事,“服务”这个概念目前算是吃香的,所以很多房企物业公司首先要做的就是改名,说物业公司会显得LOW,但换了个名字,XX服务公司,立马在资本市场高大上了不少。

正荣服务,此次上市,发授定价为4.55港元/股,募集资金约10.715亿港元(不含超额配售)。

你看,在现在普遍融资难的不利局面下,欧老板轻轻松松又圈到了10个多亿。

正荣服务对外宣称,目前业务主要覆盖长三角地区、海峡西岸地区、中西部地区及环渤海地区四大热点区域,包含住宅、政府公建、写字楼、工业园区和学校等多元业态。

其实明眼人都知道,目前急于上市的物业公司基本业务还是服务自己家的地产业务,对母公司依赖性极强,需要不断的“输血”。

此前的招股书也写的很清晰:2017年、2018年及2019年前三季度,正荣服务对由正荣地产所开发项目(不包括正荣地产及其他物业开发商共同开发的正荣地产并无控股权的任何物业项目)的中标率为100%。

对管理第三方物业开发商所开发项目的中标率分别约为22.7%、50.9%及27.6%。

换句话解读:除了自己家的那么点业务,别的第三方管理业务基本抢不到。

加之长期毛利低、核心竞争力存缺陷,日子不可能太好过。有报道,从2019年11月开始,正荣服务裁员基本就是每周裁一位,工作期在3年以上的有一些补偿,即便是临近春节,裁员行动也没有停止,部分员工带着被裁员失业的消息度过春节。

此番成功上市对于正荣服务来说可谓“雪中送碳”。

04

对于急于扩规模、冲业绩、找钱的正荣地产来说,正荣服务的上市为地产扩张带来了无限的可能和空间。

今年以来,正荣地产对于资金的饥渴表现得尤为明显,已多次高息发债。

6月,正荣地产宣布发行2亿美元2023年到期的优先票据,年息8.3%。与今年房企海外发行美元债6%的平均成本相比,8.3%的年息在行业中属于高位。

有媒体统计,2019年,正荣地产共发行10次美元债,融资金额超23亿美元,年息最高达10.5%。此外,正荣地产在2019年还先后多次发行公司债和优先票据,累计金额超40亿元。

截至2019年末,正荣地产负债总额为1381.6亿元,较2018年末1169.2亿元增加18.17%。其中,流动负债964.46亿元,占负债总额的比例为69.8%,约为营收规模的三倍。

举债狂奔之下,正荣地产像很多高周转房企一样,加大合作冲规模,但实际权益低之又低。

2017年、2018年、2019年正荣地产实际效益销售数据约为351亿、361亿、372亿左右。

2019年,不到400亿的权益金额对比1309亿的全口径金额,远低于行业平均水平,水分极大,“虚胖”非常贴切。

但对于首富来说,这些根本不算事,作为曾经的施工队负责人,什么大风大浪没有见过,江西的大风大浪都没有击垮。

莆田首富的位置一直还在,而且愈发牢固。