“想快速了解前沿趋势,最直观的是看投资人把钱花在了哪里。”有资深行业人士在朋友圈如是表示。

仪美尚根据公开信息整理发现,当下资本的投资风向确有转变。11月,美妆时尚领域共发生33起投融资事件,已披露的投融资总金额在23亿元左右。这与10月同期的25起投融资案、共募得约16亿元的总金额相比,有明显回暖。

在各项政策的作用下,资本的投资热情或将被重新点燃。但需要注意的是,逐渐改变投资逻辑的他们,把钱花在了这些“刀刃上”。

东南亚美妆市场占尽风头

联合利华在此地做出了“首投”

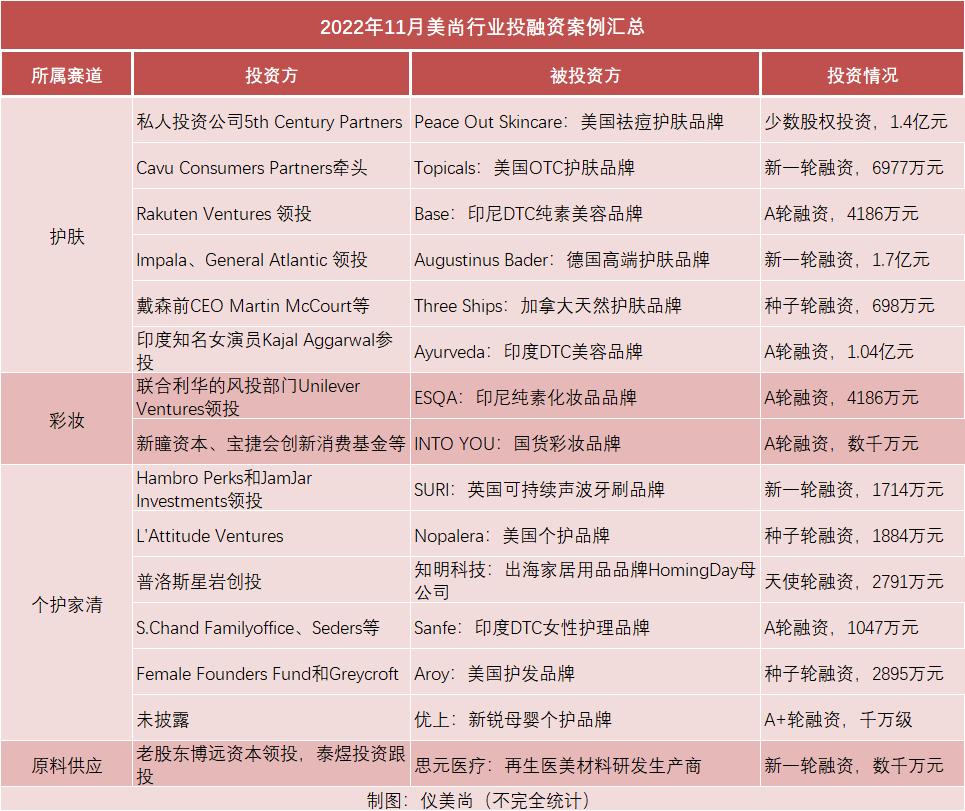

11月,在护肤/彩妆/个护家清领域,共发生14起投融资事件,募集的投融资总金额约为3.5亿元。从资本选择的标的企业来看,主要存在以下两大特征。

1、功效细分/品类差异化做得好,更容易获资本垂青。

整体来看,11月获得资本加持的美妆个护品牌中,几乎没有功效“大而全”的存在,他们普遍扎根在细分功效、细分品类里。

比如,此番获得约1.4亿元股权投资的Peace Out Skincare,是美国祛痘护肤品牌,其主打产品为痘痘贴。而获得约6977万元投资的Topicals,是美国一个针对慢性皮肤问题的OTC护肤品牌。获得约4186万元投资的Base与ESQA,则分别是印尼主打“纯素”概念的护肤、彩妆品牌。

电动牙刷也是近两年增速极快的品类。11月,主打可持续声波牙刷的英国品牌SURI获得约1714万元的融资。据了解,区别于市面上同类的电动牙刷,SURI在刷头、刷毛、手柄上都做到了差异化,其产品可重复使用、可维修、还可回收。

2、东南亚美妆品牌吸金力看涨,联合利华也来“押宝”。

在11月美妆个护领域的所有投融资案中,来自印度、印尼等东南亚国家的品牌占了近三分之一,与欧美品牌基本持平,且高于同期只有2起投融资案的国货品牌。

青山资本创始人张野曾在公开场合表示,东南亚电商的进一步渗透,给新品牌带来机会。具体到美妆领域,Mintel.com相关报告数据显示,预计2025年,东南亚美容市场规模将达3048亿元,年复合增长率或高于中国市场。

图源:小红书

许是出于对该市场前景的看好,联合利华的风投部门于11月,在东南亚做出了第一笔美容投资,其将约4186万元投向了印尼纯素化妆品品牌ESQA。据ESQA的公开信息,该品牌所有产品均经过了素食和清真认证。

大健康领域成投资“香饽饽”

口服美容焕发“第二春”

值得注意的是,11月,在美尚领域所有投资类目中,大健康类目获得的总投资数量相对最多,达到10起,这其中,又数口服饮品获得的投融资占比最高。

可以看到, 一方面,主打低热量、植物原料的饮品,是投融资市场的“常客”。 比如,在新一轮融资中获得2142万元的Something&Nothing,宣称是使用天然成分打造低卡苏打水;而同样获得资本加持的植时食代Greenice、千山雪酸奶,则不约而同地围绕着植物原材料做产品创新。

另一方面,以口服美容产品为代表的保健品类目,再成掘金新风口。 上个月,不仅有为40-60岁“新中年”人群提供高端个性化营养抗衰科技产品的SEIMEI森美,获得约2791万元的Pre-A轮融资;另一专注女性机体抗衰的青杄生物科技,也获得数千万元天使轮融资。

除此之外,据不完全统计,今年以来,包括华熙生物、水羊股份、贝泰妮、福瑞达等在内的国内化妆品集团,纷纷加码口服美容市场。在刚刚过去的第五届进博会上,资生堂、联合利华旗下也有口服美容新产品、新品牌亮相。

总的来看,目前市面上口服美容产品的功效主要聚焦在抗糖、塑形、补充胶原蛋白、强身健体等方面。但与以往不同的是,更多品牌不再一味营销“讲功效的故事”,而是通过研发创新,撕掉“保健品是智商税”的刻板印象。

图源:Hiiwer京东海外旗舰店

以青杄生物科技旗下专注做中高端抗衰营养品牌的Hiiwer为例,其宣称在全球甄选了16个原材料特供的高级庄园,以保证原料的优质与安全,其产品还采用纳米级配方,使得吸收力大幅提升。

SEIMEI森美方面则表示,其科学研发核心团队主要来自全球知名的食品与营养科技公司雀巢和达能,在此基础上,其还与中国和日本营养食品领域最权威的专家和供应链展开合作,从原料、配方到生产工艺,全方位保障产品品质。

“随着越来越多‘正规军'的加入,口服美容赛道正在焕发‘第二春'。”某抗糖护肤品牌的操盘手如是说到,在他看来,随着口服美妆品类的行业规范和功效评价标准逐步建立健全,这一潜力市场将迎来增长新风口。

另据京东健康发布的相关报告,2022年底,我国保健品的市场规模将接近3000亿元,但我国各个年龄段保健品的渗透率与发达国家的差距仍较大,发展潜力也极高。

或基于此,资生堂中国口服美容事业部负责人赖佩芸曾公开表示,“2023年,资生堂集团将成立全球口服美容事业部,未来将以中国为重点,拓展口服美容的业务至全球。”

二手奢侈品电商成“最强吸金王”

消费潮要“触底反弹”了?

在11月的投融资案中,二手奢侈品电商红布林获得单笔最大投资——由转转集团投出的约6.9亿元C轮融资。

公开信息显示,红布林是一家二手时尚闲置交易平台,采用C2B2C的模式,疏通了B端卖家、C端卖家、C端买家等三方用户。红布林创始人兼CEO徐薇对外表示,本轮融资资金将主要用于服务标准化、用户体验提升、产品研发和整体数据库搭建。

与红布林主营业务类似的纽约奢侈品配饰租赁转售平台Vivrelle,在11月也斩获了约2.4亿元的B轮融资,Vivrelle方面表示,自2021年4月在A轮融资中筹集了约1.8亿元后,其收入增长了600%,并继续以三位数的速度在增长。

事实上,今年以来,有不少二手奢侈品电商相关企业获得资本垂青。今年3月,手表二手交易平台中表获得数百万元的天使轮投资;10月,互联网典当寄售平台深圳鸭嘴兽,获得500万元的天使轮融资。

据艾瑞咨询测算,到2025年,国内闲置高端消费品存量价值将达到3.9万亿元,二手奢侈品市场规模也将达约348亿元,庞大的闲置奢侈品存量,与旺盛的消费需求,将促进二手奢侈品产业的发展。

可以看到,今年有相当一部分零售店铺把二手奢侈品加入自己的销售类目中,某代购起家的零售店主就曾表示,“奢侈品更新换代太快,年轻消费者更追求性价比,二奢电商非常有前景。”

实际上,二手奢侈品电商升温的背后,既印证了消费升级趋势不可逆,同时也在一定程度上映射了投资人对消费逐渐回暖的信心。

宝顶科技费创投基创始合伙人胡焕新表示,11月,美尚行业投融资总量的明显上升,与前期疫情此起彼伏,影响了投资机构的投资节奏有一定关联,“现在可能处于一个逐步恢复的过程。”

胡焕新进一步表示,“今年的消费基本已经跌到底了,接下来,可能会有一个温和的反弹。”据他预测,未来,投资机构大概率不会再用互联网的思维看新消费品牌,在选择目标企业时也会相比以往更加谨慎。

可以基本肯定的是,资本追着品牌撒钱的阶段已经结束了,但那些产品品质过硬、能够形成高复购、与用户建立稳固情感链接的品牌的机会来了。

文:苇宁

责任编辑:南风