1、商品和服务税收分类编码简称一定要正确,对经税务机关通过编码智能匹配助手和人工复核后发现纳税人选择的编码不符合规定的,主管税务机关将责令纳税人限期改正。逾期不更正的,视为恶意选择编码。纳税人恶意选择编码的,属于开具与实际经营业务情况不符的发票,主管税务机关将依照《中华人民共和国发票管理办法》处理。

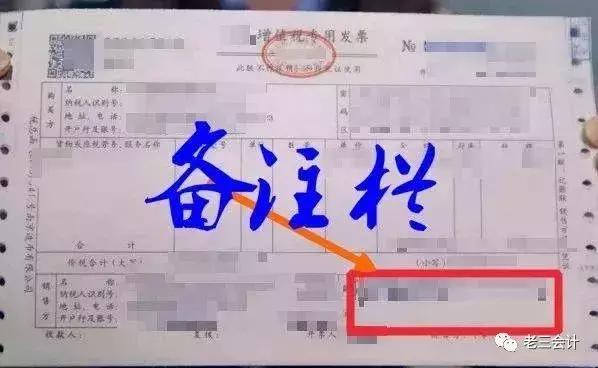

2、需要填写备注栏的情况:运输服务开具发票;铁路运输企业受托代征的印花税款信息;提供建筑劳务开具发票;销售或出租不动产发票;差额*票开**功能开具的发票;预付卡业务*票开**;保险公司代收车船税开具发票;保险公司代保险代理人汇总开代理费发票;互联网物流平台企业*开代**增值税专用发票试点*开代**专用发票;生产企业代办退税的出口货物开具发票。

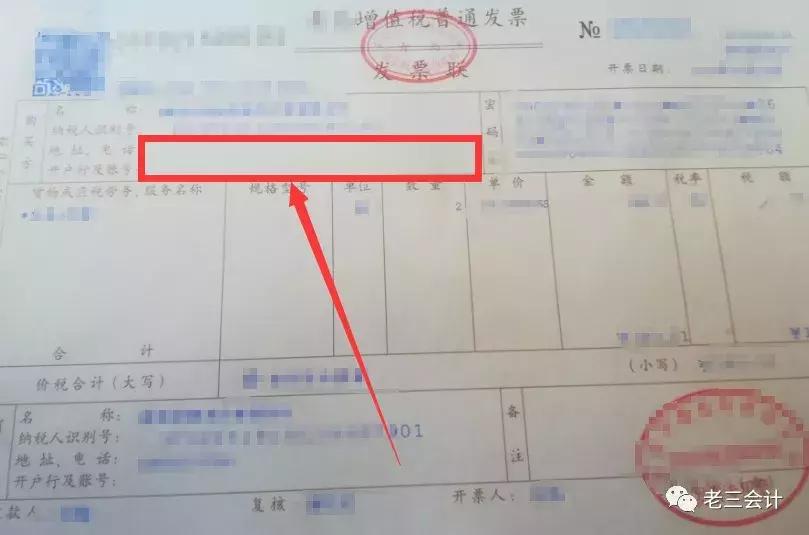

3、增值税普通发票只填写名称和税号,没有填写开户行账号以及地址电话,发票有效,可以入账。对于企业取得的增值税普通发票必须填写税号,没有要求必须填写开户行账号和地址电话。当然若是填写了开户行账号以及地址电话也是有效的;对于增值税专用发票,*票开**信息要齐全,除了必须填写名称和税号外,还需要填写开户行账号以及地址电话等。

友情提示:千万不能再接受虚开的增值税发票抵扣,大部分企业接受虚开增值税发票包括这些情形:向销售方购买货物,通过销售方的安排,接受另外一方开具的增值税发票,也就是说接受第三方*票开**;明明购买的办公用品,却开具家具的的发票,改变商品名称*票开**);没有购物,直接买发票,完全虚开发票。 税务机关除经常性的进项认证、抵扣比对发现异常情况会进行检查外,总局“金税三期”风控系统对*票开**企业*票开**情况、受票企业进项抵扣情况进行自动筛查,能够比对公司“进项品名”与“销项品名”是否一致,*票开**与抵扣是否正常,与企业实际生产经营能力是否配比,*票开**金额增长是否异常,金额波动是否异常等等。