虽然没赶上乐享年年和金玉满堂2.0的末班车,来了个高阶版平替也是好的啊。

今天来聊聊近期的出单王产品-康乾3号瑞祥人生终身寿险,一起来看看这款产品收益究竟如何?真有这么好吗?现在适合上车吗?

01

保险公司档案

以防好多新来的朋友对保险公司不了解,后面的产品测评小橡果都会加上保险公司档案这个部分,以便大家更全面地了解保险公司基本情况。

康乾3号的保险公司是富德生命

富德生命人寿保险股份有限公司是一家全国性的专业寿险公司,成立于2002年,总部位于深圳,注册资本117.52亿元,目前在全国拥有35家分公司、1000多个分支机构及其服务网点 ... ...十二度入选“亚洲品牌500强”,2021年入选“深圳500强企业”,位居保险行业前三。

(以上内容引用自富德生命官网)

总体来看,富德生命的实力还是很雄厚的,成立也20年出头了,是一家老牌的保险公司了。

一个冷知识,保险公司不论大小,安全性都是一样的,都很安全,不用担心保险公司破产跑路,就算真发生了,咱的保单也是非常安全的,该有的理赔还是会一分不少的。

当然,保险公司最重要的指标还得看偿付能力怎么样?偿付能力是衡量一家保险公司是否具备偿还债务能力的动态指标。要看一家保险公司的偿付能力,我们主要看综合偿付能力充足率、核心偿付能力充足率以及风险综合评级这3个指标。

一般来说,只要核心偿付率在50%及以上,同时,综合偿付能力充足率≥100%,风险综合评级在B级及以上的这样才算符合标准。

然后我们来看看富德生命人寿保险偿付能力的最新数据,根据中国保险协会公布的富德生命人寿2021年第4季度偿付能力报告显示:

- 核心偿付能力充足率: 87%

- 综合偿付能力充足率: 103%

- 风险综合评级: B类 (2020第四季度)

总的来说,表现达标,偿付能力这块完全OK。

02

产品档案

● 投保规则

康乾3号瑞祥人生 最高支持70岁投保,能够满足不同年龄段的财富需求,也可以很好地用作教育金、养老金、财富传承等资产规划,就算退休了也有机会上车。

起投门槛低,仅需2000元就能上车,对预算不充足的人来说非常友好,尤其是对于大学生和刚参加工作的年轻人,小橡果是很推荐这个产品的。

交费方式非常灵活,支持趸交/3/5/10/15/20交,用户可以根据自己的需求选择交费期限和交费方式,方便灵活。

● 保障内容

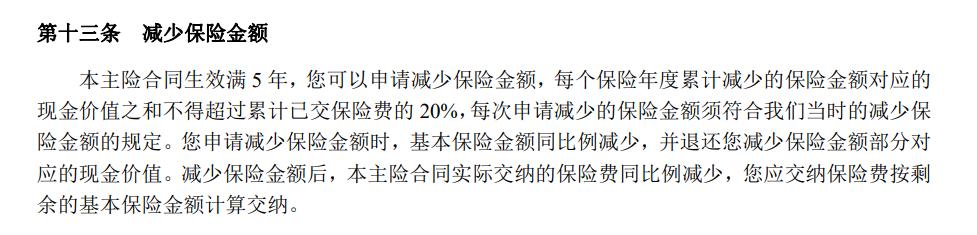

康乾3号瑞祥人生的保障内容还是挺丰富的, 支持减保并且白纸黑字写进合同,在投保5年后,每年最高可以减保的金额不能超过累计已交保费的20%。举个例子,如果我们趸交(一次*交性**满)10万的话,5年后我们每年最多可减保的金额不能超过2万元。

如果到时候有资金需求需要*款贷**的话,这款产品也是 支持保单*款贷**的,最高*款贷**额度为现金价值的80%,最高*款贷**期限6个月,*款贷**利息5.5%。

康乾3号还提供就医的 增值服务,包含在线问诊、预约挂号、疾病库、健康资讯、疾病自查、健康测评、健康档案7项服务,这对有就医需求的朋友来说还是挺贴心的。

03

产品收益大起底

购买一款增额终身寿险,我们主要还是看中了它的理财属性,让我们一起来起底一下这款产品的收益情况,是骡子是马拉出来溜溜,一看便知,话不多说,直接上图。

我们以“30岁女性,每年缴费10万元,共交5年”为例,来看看在中途不减保的情况下,产品的收益情况如何:

- 36岁的时候,也就是投保的第6年,保单的现金价值就超过了已支付保费,也就是俗话说的回本。

- 50岁的时候,保单的现金价值高达90.1万元,是已支付保费的1.8倍,此时irr3.32%

- 80岁的时候,保单的现金价值高达257.1万元,是已支付保费的5.1倍,此时irr已经到了3.47%,直逼3.5%

值得一提的是,这款产品对于30岁男性趸交用户来说收益可以实现最大化,从60岁开始 irr能达到惊人的3.499%,已经是目前的天花板级别的了,收益还是相当可观的。

04

橡树保总结

● 亮点

康乾3号增额终身寿险作为一款储蓄型保险,收益属于目前市面上的【第一梯队】,尤其是对于男性用户趸交的情况下,在60岁的时候就能达到3.499%,可以说这个收益已经是当今增额终身寿险市场当中的“天花板”。

保障内容比较丰富,减保写进合同,可满足日后的日常资金需求,使用灵活。支持保单*款贷**,还配置丰富的就医增值服务,是一款综合能力比较强的产品了。

● 不足

上面提到,这款产品对于男性用户趸交的话,收益会相当可观,但是对于女性用户投保的话,这款产品从60岁起产品的收益是不如男性用户的,同样是30岁的用户趸交10万,到了90岁的时候,女性用户投保的现金价值会比男性用户投保的现金价值低9290元,差距还是较大的。

还有增额终身寿险的通病啦,前期现金价值较低,通常需要5-10年的时间,保单的现金价值才能超过已支付保费,如果前期退保的话,损失会比较大.

简单总结一些,这款产品还是非常值得上车的,尤其对于男性用户来说是非常好的上车机会。如果想了解关于这款产品的更多细节,可以直接扫描下方二维码和我咨询。