故事一:尾部风险

Jim Leitner是猎鹰管理公司的负责人,也是《Inside The House Of Money》书中的主角之一。

在2000年股市泡沫破灭后,当时的美联储开始降息周期,Jim认为美国很有可能像日本那样陷入通缩。于是在短期利率上买入蝶式期权组合,也就是买入一个执行价格为2%的看涨期权,同时卖出2倍份额的执行价格为1%的看涨期权。这样,只要利率在0~2%范围内移动,Jim都将盈利,当利率停留在1%时将会产生最大利润。

同时,Jim坚持要向银行购买「执行价格为0的期权」,这样当利率降到0以下时,就能起到保护作用。银行问他为什么还要买入这种奇怪的期权,Jim的回答是:“我不知道,也许会有人在纽约放*弹核**,利率将会下降到-25%;如果那样,我就赚大发了。”银行觉得这个想法太可笑了。

后来Jim在一次聚会上还遇到过这个(通过银行)卖给他执行价格为0的期权的卖方,这个基金经理认为Jim买贵了(也即买贵了波动率)。Jim听了之后大笑,“波动率与这个决定无关,有些事情发生概率非常高但却不会实际发生;同样,LTCM只有600万分之一的概率可能破产,结果却真的破产了。”

如果某种损失从未发生过,你如何对冲它呢?避免这种未知风险的唯一办法就是完全剔除掉尾部风险,因为事情的变化总是无法准确预料的。

当然,现在我们都知道,负利率早已经非常普通。

故事二:交割风险

芝加哥商品交易所(CME)的活牛期货合约(Live Cattle Futures),是期货历史上首个使用不可储存的商品作为标的物的期货品种。

芝商所活牛期货合约单位为重量4万磅的活牛,价格最小波动为0.025美分/磅。持有一手合约,一个点的波动相当于10美元;每日价格波动限制为3美分/磅,一手合约日盈亏最大为1200美元。交割月份为2、4、6、8、10、12月,交割方式为活体交割。

在交割日,卖方向买方提供经美国农业部认证过的畜牧认可凭证,上面应记录牛栏号码、牛群头数、牛群净重、质量等级、平均出肉估计和出肉等级估计。当卖方按照合约规定履行完交割后,清算所应将留存的资金拨给卖方,当交割物已经放置在买方所有的牛栏里后,牛群的所有权交付给买方。

故事发生在上世纪八十年代,当时的投行所罗门兄弟公司的一个客户每月买一手活牛期货,并在合约最后一个交易日平仓。纽约大学毕业的新员工汤姆刚刚接手这个账户,负责根据客户指令下单。月初建仓很顺利。月底平仓时,汤姆犯了一个错误:他误下了一手买单(buy),而不是卖单(sell)。当错误被发现时,当天最后交易时间已经结束了。客户账户上现在持有两手活牛期货多单进入交割月。

由于失误是所罗门兄弟造成的,他们为此承担责任和客户的经济损失。汤姆的经理要求他了解活牛期货交割流程,这是公司以前从没有人做过的!汤姆通过咨询芝商所获悉,根据交割规则,合约卖方可以在交割月内的任何一天,在美国本土多个交易所指定交割场所里任选一个,向芝商所发交割意向通知(Notice of intention to deliver)。持有合约的多头没有任何选择余地,只能等待交易所的交割配对通知。

最终,所罗门兄弟收到交易所交割通知,下周二在距离纽约两千英里的西部爱荷华州交割。可怜的汤姆被派遣去负责这件事情。他开车足足花了三天才到达爱荷华州。汤姆发现,交割场所是一个活畜拍卖市场,每周二上午举行一场活牛的拍卖。接待他的期货卖方是当地的活牛贸易商约翰。周二上午九点,约翰叫上汤姆,在集市上买下了64头活牛,每头均重1250磅(约1110斤),总重量八万磅(两手合约)。然后他把牛交给汤姆,交割就完成了。

整场拍卖在两个小时就结束了。汤姆看着栏杆里的牛,不知所措。他能把牛拉回纽约吗?如果要把牛卖掉,要等到下礼拜二,在下一场拍卖会上卖出。现在,这漫长的一个礼拜,在人生地不熟的爱荷华州,这么多牛要寄养在哪里?每天吃什么?

汤姆绝望了。

故事三:X行"原油宝"

事件最近几天持续刷屏,故事不重述,我们从衍生品角度深挖一下。

产品本质上:

- 产品类似CFD差价合约,可多空操作但设计为无杠杆效应,整个过程中不涉及该商品实体的交易。发行方仅仅作为做市商提供报价并进行风险管理,交易主体应为客户自身。

- 与美国原油基金(USO)等ETF产品不同的是,ETF产品发行方有基金经理进行市场交易,发行方在市场操作上有更大的灵活度,比如可以分配不同比率的头寸投资于更远期的标的期货合约,也可以更灵活选择展期时间段。

- 但严格意义上来说,这种产品也是一种基于期货合约之上的复杂衍生品。实际投资标的为交易所期货合约,通过金融工程技术把普通的期货合约进行切片与重新包装。虽然本意是为了控制风险比如降低杠杆率避免实物交割,但也蕴含了很多新的风险点。

潜在缺陷点:

- 产品移仓设计大宗类期货和金融类期货有许多本质上的不同,其中很重要的一点是实物交割和为产业客户套期保值服务。大宗类期货市场虽然也有很多投机玩家存在,但在实物交割之前是需要回归到本源的套期保值需求上来,也就是说是产业客户之间的现货交换上来。基于期货的衍生品很多,非常具有参考价值的就是期货期权合约。与金融类不同,大宗类的交易所标准期权很多在设计上都会选择比标的物期货早几天到期,其实也是考虑到这个实物交割风险。比如CME在WTI 5月期货基础之上的标准期权,到期日就为4月16日,而不是期货的4月22日。X银行的这个产品,同样作为期货之上的衍生打包产品,交易日设定上和标的期货保持一致,明显缺乏对结算风险的考虑。当然,完全匹配标的期货的交易日设计虽然更利于机构自身的风控对冲操作,更方便在交易所期货交易上冲掉相应仓位,保持自己的市场风险中性。但这个产品的设计初衷应该是给普通个人客户(而不是产业机构)提供一个投机(而非套保)的平台,门槛很低,客户应该普遍不具备对复杂产品潜在风险的深刻理解力,所以产品设计上要对风险管理有更高的要求。从这个意义上来说,银行至少应该参考WTI标准期权的交易日设计方式。

- 产品结算时间产品设计为合约最后交易日时,交易时间为当日8:00至22:00。但结算参考CME官方结算价进行轧差或移仓,中间其实是有一定时差存在的。这个其实在亚洲机构中还是比较普遍存在的。虽然美国CME期货产品基本上全天都可以交易,但结算价并不是按照亚洲时间设定的,交易最活跃的时候也是亚洲人睡梦中的时段。不知道银行内部交易系统时候是否是自动下单在境外交易所平盘,相应的交易时段差别所带来的市场风险如何控制,但这块的基差风险是需要引起足够重视的。

- 保证金管理保证金本身其实是衍生品(期货等)交易中普遍存在的。X银行的这个产品,在正常情况下,保证金低于20%,自动强制平仓。这点其实是与结算时间相关的,20号22点的时候停止交易,当时油价约在11美元,并没有进入负值区域,也没有触发强平机制,虽然最后按-37美元进行结算。显然这个地方也是有问题的,也间接表明银行对客户端和对CME交易所端并不是完全背对背处理的。对CME交易所更多是基于信用(授信)的交易,对客户端实施保证金交易初衷是保证银行利益,但实操上并没有把相应代客头寸的保证金实时管理,两端不一致导致风险淤积在银行的这一做市商角色上。作为对照,同样面对全球个人客户的在线期货经纪商盈透证券,虽然也在同一天因客户保证金穿仓临时亏损8800万美元,但客户交易的是标准期货合约,交易时段和保证金管理等都与银行的这类产品有所不同。当然,也存在所使用的IT系统无法处理负值的情况导致。

亡羊补牢说:

- 事先的风险预警其实可以加强的,之前有很多信号包含但不限于,

- 很早之前投行研报就指出负油价的可能性,库存一直在增加,存储空间不足,海上飘满运油船无法卸油等等。

- WTI 5月期货期权合约的隐含波动率一度突破 900%,期货期限结构极度变形等等市场本身也给出了非常明显的信号。

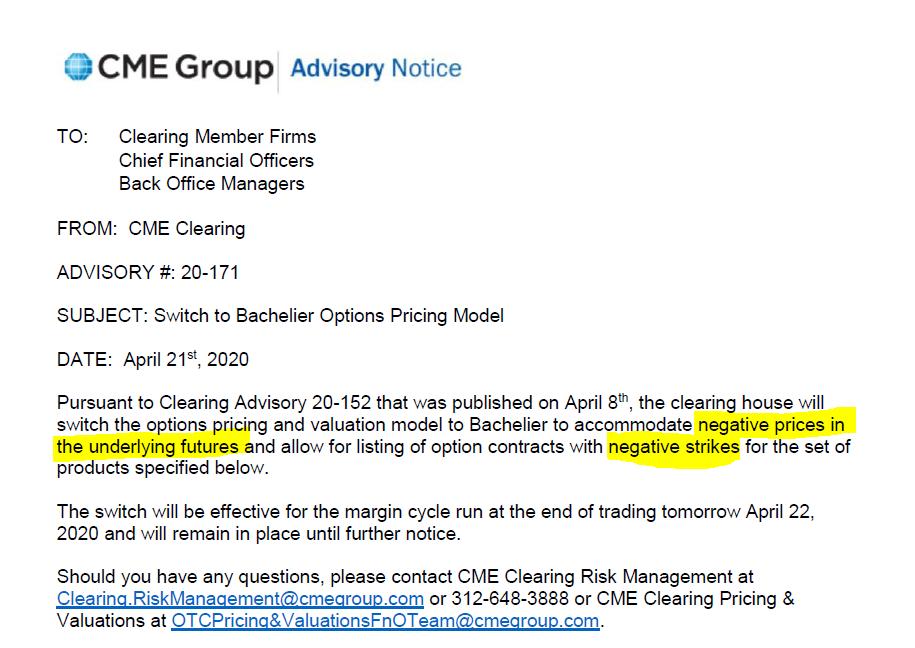

- 芝加哥商业交易所CME早在4月15日就发出公告,如果出现零或者负值价格,CME的所有交易和清算系统将继续正常运行。

- 对50万以上可用资金的大客户来说,其实上海国际能源交易中心可以选择,有合法合规的原油期货交易,并且规则是有利多头的(比如无负值价格等)。

- 对金融机构来说,这几年很多外资都纷纷撤离大宗交易市场,一个很重要的原因就是除非你有产业现货或库存基础,否者在整个游戏中不占优势(占风险资本)。

- 各类结构性产品需要高度重视流动性风险。交易所的衍生品(期货、期权)的作用是发现价格,风险定价。但对衍生品尤其是场外衍生品来说,与市场风险定价相比,流动性风险永远第一位的。结构越奇异,越处于衍生品金字塔层级的顶端,越容易坍塌。这点看看我们的近邻韩国就明白了。