第二章:货贸统计国际规范

主要内容:

1.国际组织与国际规范

2.IMTS:总原则、要津

3.国际货物贸易的统计范畴(应列入、不列入、单独记录)

4.贸易记录制度(一般贸易制、特殊贸易制)

5.实物量和价值量统计

6.货物贸易统计的商品分类体系

7.伙伴国归结和国别分组

一、国际组织与国际规范

1.联合国统计委员会和统计司:UN Statistical Committee and UN Statistical Division:制定

IMTS(International Merchandise Trade Statistics):国际货物贸易统计

SITC (The Standard International Trade Classification) 国际贸易标准分类

*SNA

2.世界贸易组织 WTO (World Trade Organization):与其他五个组织合作制定

MSITS

3.世界海关组织 WCO(World Customs Organization),制定 HS

4.国际货币基金组织 IMF(International Monetary Fund):制定 BPM

二、IMTS(国际货物贸易统计)

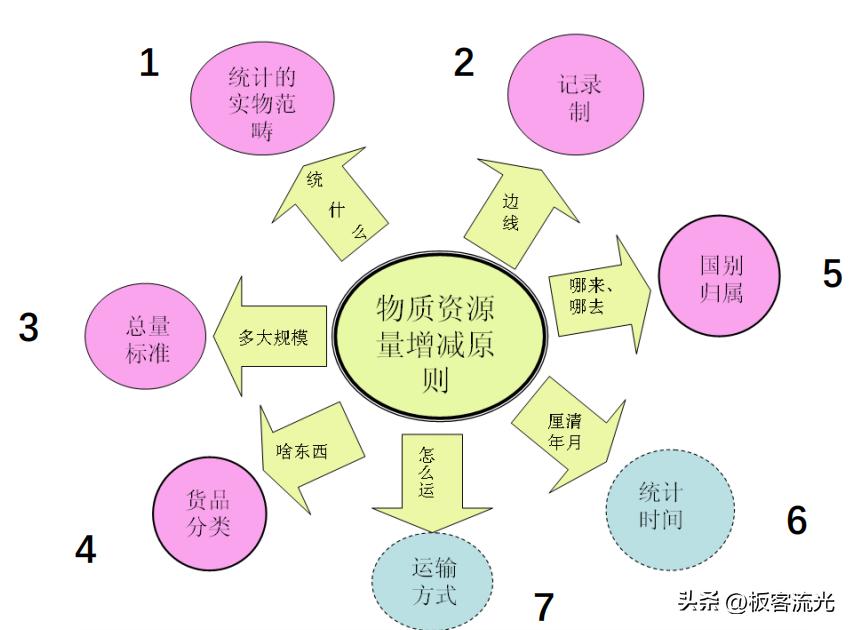

1.国际货物贸易统计的总原则:物质资源增减原则

建议记录所有进口或出口会引起一国经济领土上物质资源增减的货物

*货物: 实体、存在需求、所有权可以发生转移、存在交易行为

*物质资源:在一国经济领土之上的资源

*经济领土:一国政府所管辖的人员、货物和资本可以自由流动的地理区域,是国民核算的经济术语。

**包括:1.领空、领水、大陆架;2.协议飞地(外交场所、军事基地等)

2.要津

IMTS要津

三、国际货物贸易的统计范畴

(一)应列入国际商品贸易统计的项目

(1)非货币黄金;(2)未发行或流通的钞票、证券和硬币

(3)根据易货协议交易的货物 (4)退回货物

(5)旅行者携带物品超出自用合理范围

(6)电力、燃气、油品和水。

(7)金融租赁货物(类似分期付款)

(8)电子商务交易的物品。

*总结:非货币用途的货币;易货交易;退回货物;超自用合理;能源、水;金融租赁;电子商务

(二)不应列入国际商品贸易统计的项目

(1)货币黄金;(2)发行的钞票和证券、流通中的硬币

(3)过境运输物品 (4)临时运入或运出境的物品

(5)发至和来自领土飞地(大使馆、军事基地等)的货物

(6)运作性租赁物品(只租不买)

(7)电子传递的内容。

*总结:货币;过境运输;临时进出境物品;飞地往来;运作性租赁;电子传递

(三)应单独记录的项目

(不列入但单独记录用于国际收支和国民账户统计等)

(1)改进与修理贸易

(2)废碎品

(3)已离开出口国,但在进入进口国之前丢失或损坏的货物。

四、贸易记录制度(什么时候、什么标准开始做记录)

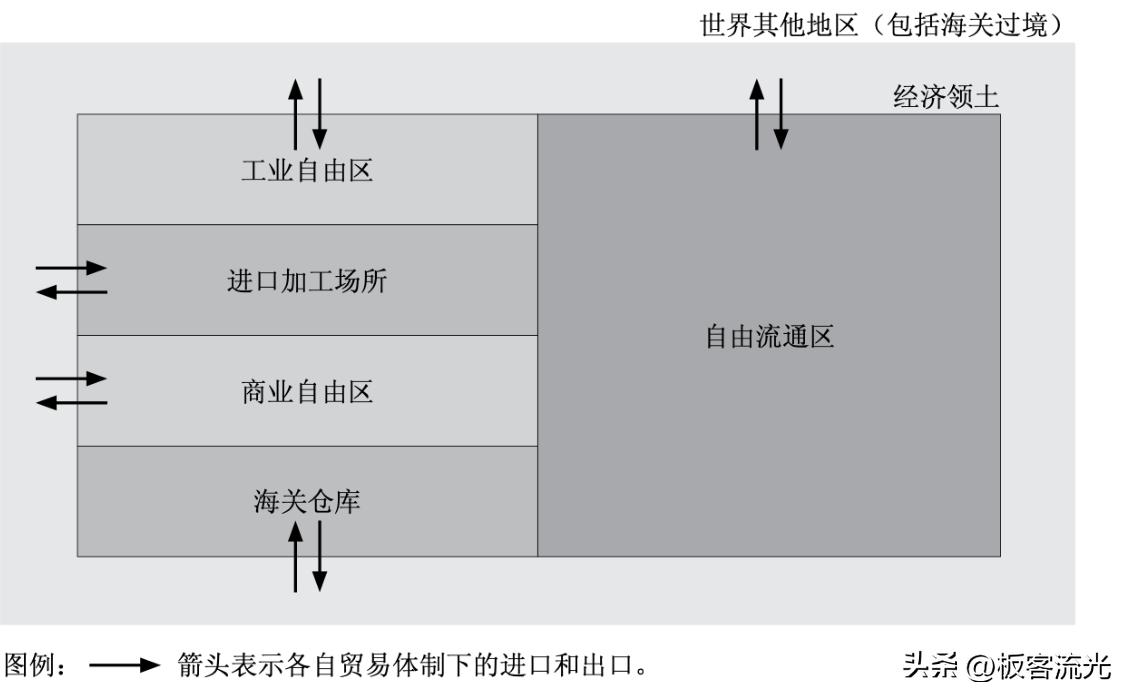

(一)经济领土与统计地域的界定

下述的两种贸易制的区别在于,经济领土的哪一部分被列入统计领土

1.经济领土

定义:一国政府所管辖的人员、货物和资本可以自由流动的地理区域,是国民核算的经济术语。

*包括:1.领空、领水、大陆架;2.协议飞地(外交场所、军事基地等)

2.统计地域:

定义:一国政府全面采集贸易统计数据的地理区域,是国际贸易统计术语。

*若将海关特殊监管区域纳入统计地域,则海关统计区域与经济领土重合,不纳入则前者小于后者。

海关统计地域的构成,“工业加工区”应更正为工业自由区

3.关境:海关法适用的区域。

(二)一般贸易记录制(Gerneral Trade System)

统计地域涵盖全部经济领土

一般贸易体制下的领土要素及潜在的进口和出口

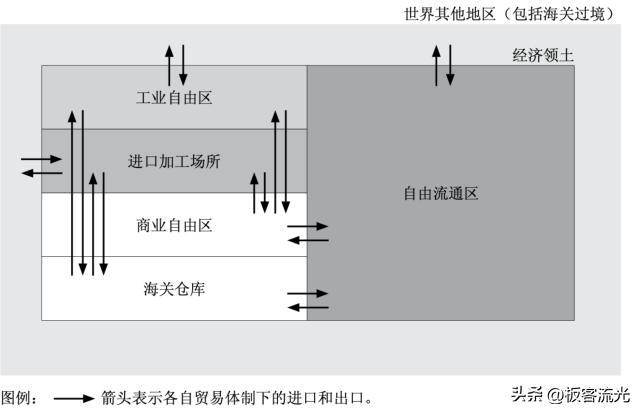

(三)特殊贸易记录制(Special Trade System)

1.严格的特殊贸易记录制:统计地域制只包括自由流通区

2.宽松的特殊贸易记录制:统计地域包括自由流通区和工业自由区

宽松定义的特殊贸易体制下的领土要素与潜在进口和出口

3.两种贸易记录制度的区别:

(1)一般贸易记录制,货物进出一国经济领土即进行统计;特殊贸易记录制,货物进出一国经济领土的一个特定统计地域才进行统计。(统计地域不同)

(2)一般贸易记录制所统计的贸易额,一般用来考察一国作为买者和卖者在国际贸易所起的作用;特殊贸易记录制所统计的贸易额,一般用来考察一国在国际贸易中作为生产者和消费者的流转额。

4.IMTS鼓励成员国采用一般贸易记录制(原因如下)

特殊贸易体制的局限性,缩小统计范围,各国不统一从而造成严重不可比性;一般贸易制全面。

*中国1895-1994采用特殊贸易记录制;1995采用一般贸易记录制。

五、实物量和价值量统计

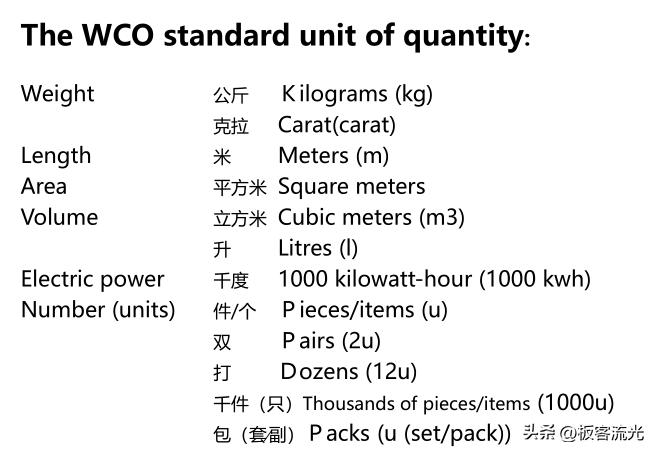

(一)实物量统计指标

表现货物物理特征,与货物估价相分离

WCO标准物量单位的建议

(二)价值量统计

《世贸组织海关估价协定》将交易价值(货物实付或应付价格包括某些调整)作为进口货物的完税价格,但规定必须按某种条件,对货物进行公平、统一和中性估价。

1.两种不同的估价方法:FOB型和CIF型

(1)离岸价格FOB:又称船上交货价,货物成交价和交付至出口国边境的服务费用。多用于出口估价。

(2) 到岸价格CIF:又称成本加运费加保险,货价、运抵进口国起卸前的费用、保险费和其他一切费用。多用于进口估价。

(三)货币换算(略)

六、货物贸易统计的商品分类体系(HS、SITC、BEC、CPC、ISIC)

(一)HS(Harmonized System):商品名称和编码协调制度,国际贸易商品分类的一种“标准语言”,具有完整、系统、通用、准确的优点。

根据商品部类、自然属性和不同功能用途分为21类、97章

HS分类示意图

(二)SITC(The Standard International Trade Classification):国际贸易标准分类

对经济分析更为适用,考虑到了商品的生产阶段和其他要素

SITC分类示意图

(三)BEC(The Classification by Broad Economic Categories)按经济大类分

根据商品最终用途划分其经济大类

19个基本类别,三个基本货物门类:资本货物、中间品和消费品。

有助于将贸易统计与国民账户和工业统计等其他一系列的一般统计结合起来,用于国家、地区或世界层面的经济分析。

(四)CPC(The Central Product Classification)产品总分类

旨在囊括货物和服务两类产品。0-4类以HS07为基础,5--9类超出了《协调制度》范围,对服务产品做了分类。

(五)ISIC(The International Standard Industrial Classification)国际标准行业分类

按照产品主要的产业来源进行分类

七、伙伴国归结和国别分组

(一)伙伴国归属类型

1.进口:

(1)购自国:指货物卖方(买方签订合同者)长期居住的国家。

(2)启运国:指未在任何中间国发生任何商业*交性**易或其他改变货物法律地位的活动的情况下,把货物发出运往进口国的国家。如果货物在运抵进口国之前进入了一个或多个国家,并且发生商业*交性**易或活动,则应把最后一个中间国作为起运国。

(3)发货国:发运货物的国家,不论货物从出口国发出后是否发生商业*交性**易或其他改变货物法律地位的活动。

(4)原产国:进口货物生产、开采或加工制造的国家。

两种情况:

1.在该国“完整”生产

2、对货物“实质性加工”(判别标准:4位税则目录改变、增值部分占产品总值比率达到30%、某些产品的特定工序)

2.出口

(1)售予国:货物的买方(卖方签订合同者)长期居住的国家。

(2)运抵国:亦称目的国。出口时所知,在未发生任何商业*交性**易或其他改变货物法律地位的活动的情况下,货物被出口国所发往的国家。

(3)已知的最后目的国:出口时所知,货物将被最后交付的国家,不论起初发往何处,也不论是否发生商业*交性**易或其他改变其法律地位的活动。

(4)消费国:出口货物已知的消费、使用或进一步加工制造的国家。

(二)三种记录贸易伙伴国的方法

1.购自国/售予国

2.启运国/目的国/已知的最后目的国/发货国

优点:使贸易统计数据具有一致性和可比性。使用发货国的有点是,贸易伙伴可以很容易地从运输单证中确定出来,但会扭曲国际货物贸易地流动情况因此不能加以推荐。

3.原产国/消费国

按原产国优点:表明生产国与进口国地直接关系

按消费:缺乏足够信息来源,不能作为国际标准推荐

4.联合国建议:

(1)进口:记录原产国,收集启运国作为补充

(2)出口:记录已知最后目的国

5.我国:

(1)进口:统计原产国和启运国

(2)出口:最终目的国和运抵国