图片来源:pexels

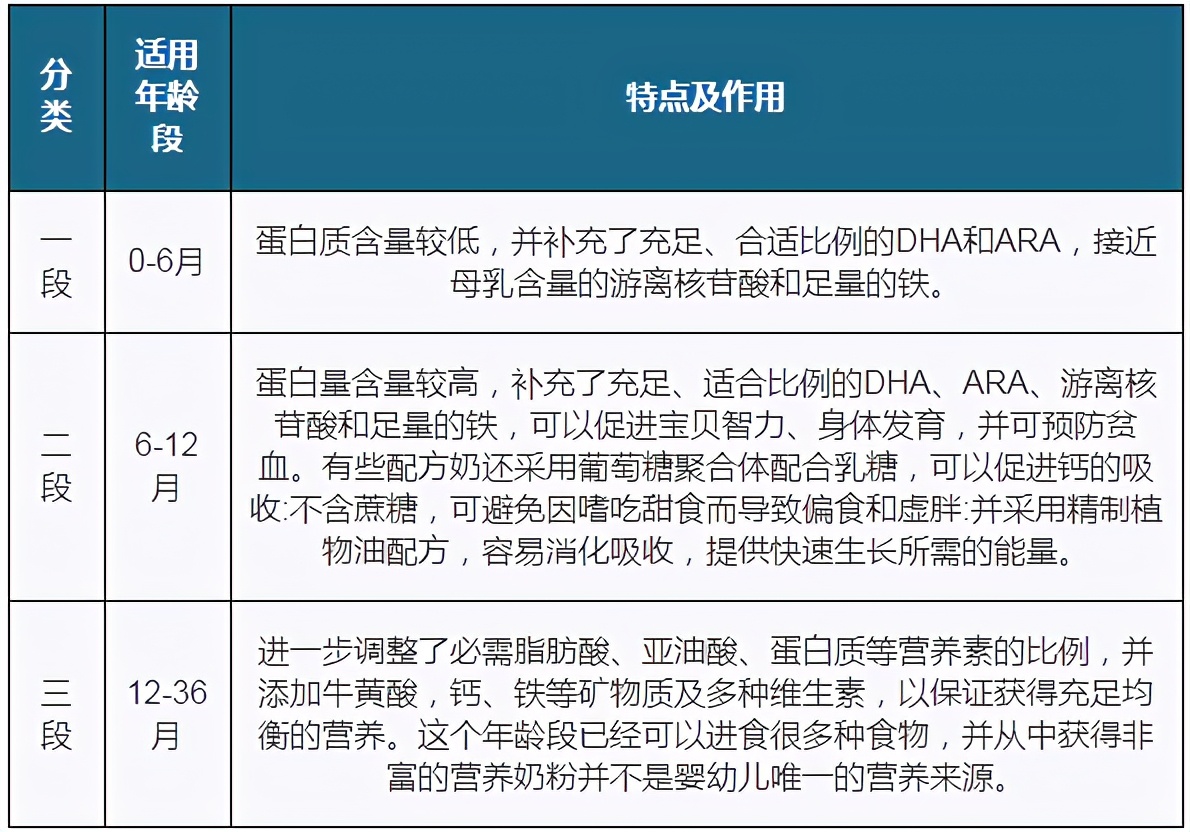

婴幼儿配方奶粉是指以牛乳或羊乳及其加工制品为主要原料,加入适量的维生素、矿物质和其他辅料进行加工制作,模拟母乳的营养素比例接近母乳成分,给婴幼儿提供生长所需的营养物质。配方奶粉可以根据不同年龄段宝宝的需求,分为一段、二段、三段配方奶粉,分别提供不同阶段的营养物质需求。

婴幼儿配方奶粉主要分类

数据来源:公开资料整理

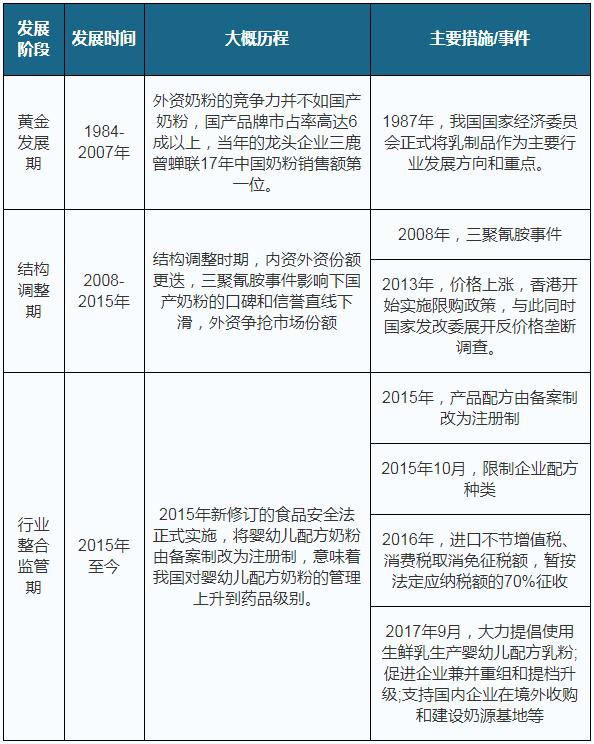

中国的婴幼儿配方奶粉行业主要经历了三个阶段,分别为从1984年到2007年的黄金发展期,行业快速发展,国产品牌占有率达到60%以上;从2008年到2015年的结构调整期,2008年的三聚氰胺事件导致国内婴幼儿配方奶粉行业降至冰点;从2015年至今的行业整合监管期,我国婴幼儿配方奶粉由备案制改为注册制,行业产品管理上升到药品级别。

中国婴幼儿配方奶粉行业历程

数据来源:公开资料整理

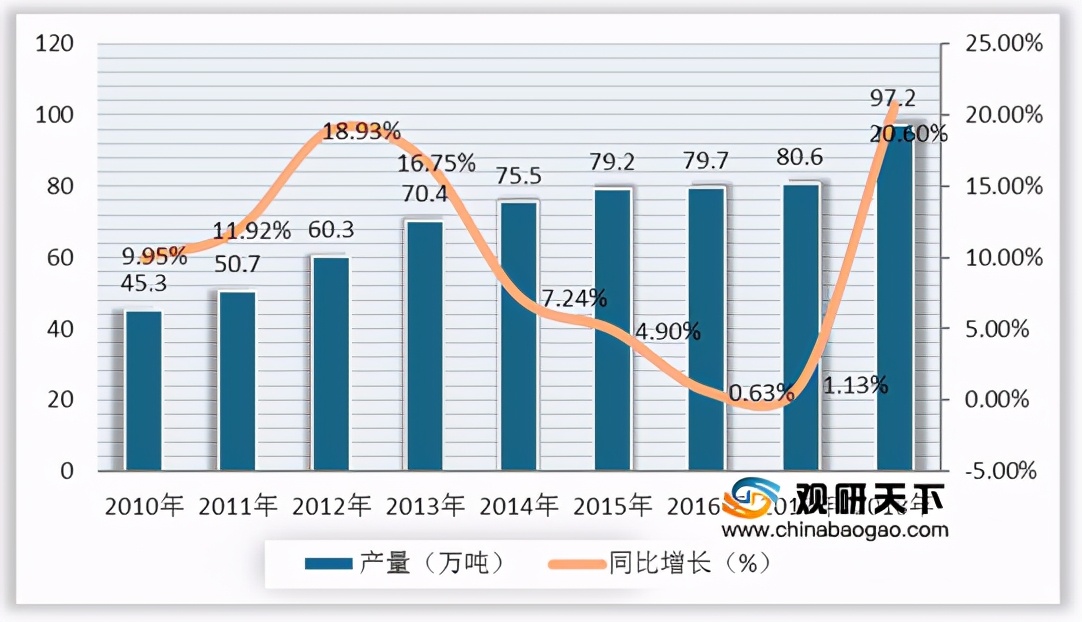

目前中国已成为全球第二大婴幼儿配方奶粉市场,仅次于美国。自2010年以来,我国婴幼儿配方奶粉行业产量快速增长,2017年我国婴幼儿配方奶粉产量为80.6万吨,同比增长1.13%;到2018年,我国婴幼儿配方奶粉产量达到97.2万吨,同比增长20.6%;2019年我国婴幼儿配方奶粉产量达到**万吨。

2010-2018年中国婴幼儿配方奶粉产量及同比增长

数据来源:公开资料整理

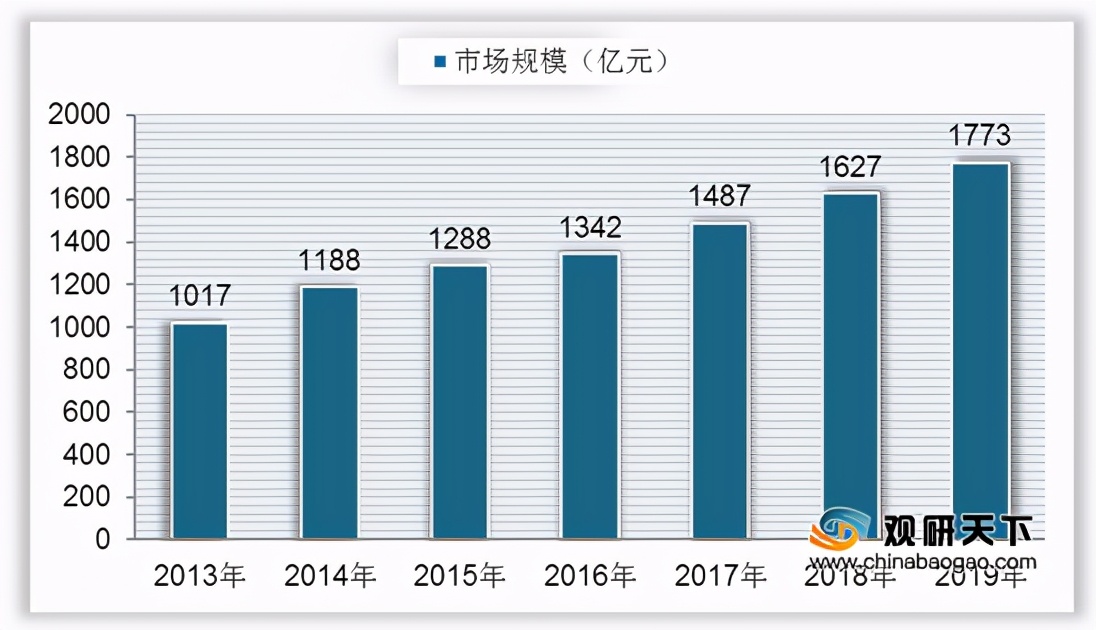

我国婴幼儿配方奶粉市场规模稳定增长,2017年市场规模为1487亿元,增速加快,达到10.8%;到2018年中国婴幼儿配方奶粉市场规模增长至1627亿元,同比增长9.41%;2019年婴幼儿配方奶粉市场规模达到1773亿元,同比增长8.97%,增速渐缓。如今国家陆续发布行业利好政策,并鼓励二胎生育,行业未来仍有较大发展潜力。

2013-2019年我国婴幼儿配方奶粉市场规模

数据来源:公开资料整理

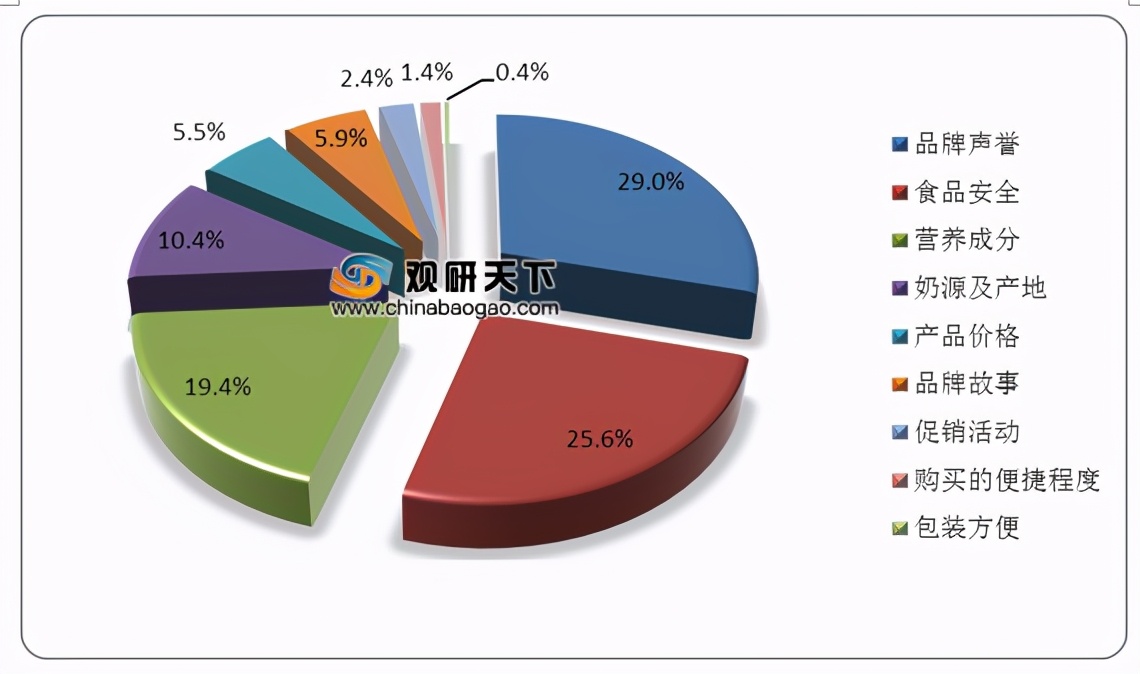

我国消费者对于购买婴幼儿配方奶粉最为关注的元素是品牌声誉与食品安全,关注比例分别达到29%、25.6%;婴幼儿配方奶粉的营养成分关注比例排名第三,占比19.4%;其次是产品的奶源及产地,关注度占比10.4%;然后是产品价格和品牌故事,关注度分别占比5.5%、5.9%;其他元素关注度较低,占比均在5%以下。

2019年中国消费者购买婴幼儿配方奶粉最关注的元素

数据来源:公开资料整理

目前,中国是婴幼儿配方奶粉的最大进口国,进口量持续增长。2019年婴幼儿配方奶粉进口数量为34.55万吨,较上年同比增长6.47%;进口金额为51.91亿美元,较上年同比同比增长8.85%;2020年1-2月,中国婴幼儿配方奶粉进口数量为4.57万吨,较去年同期下降86.77%;进口金额为6.83亿美元,较去年同期下降86.84%。

2014-2020年1-2月我国婴幼儿配方奶粉进口量及金额

数据来源:公开资料整理

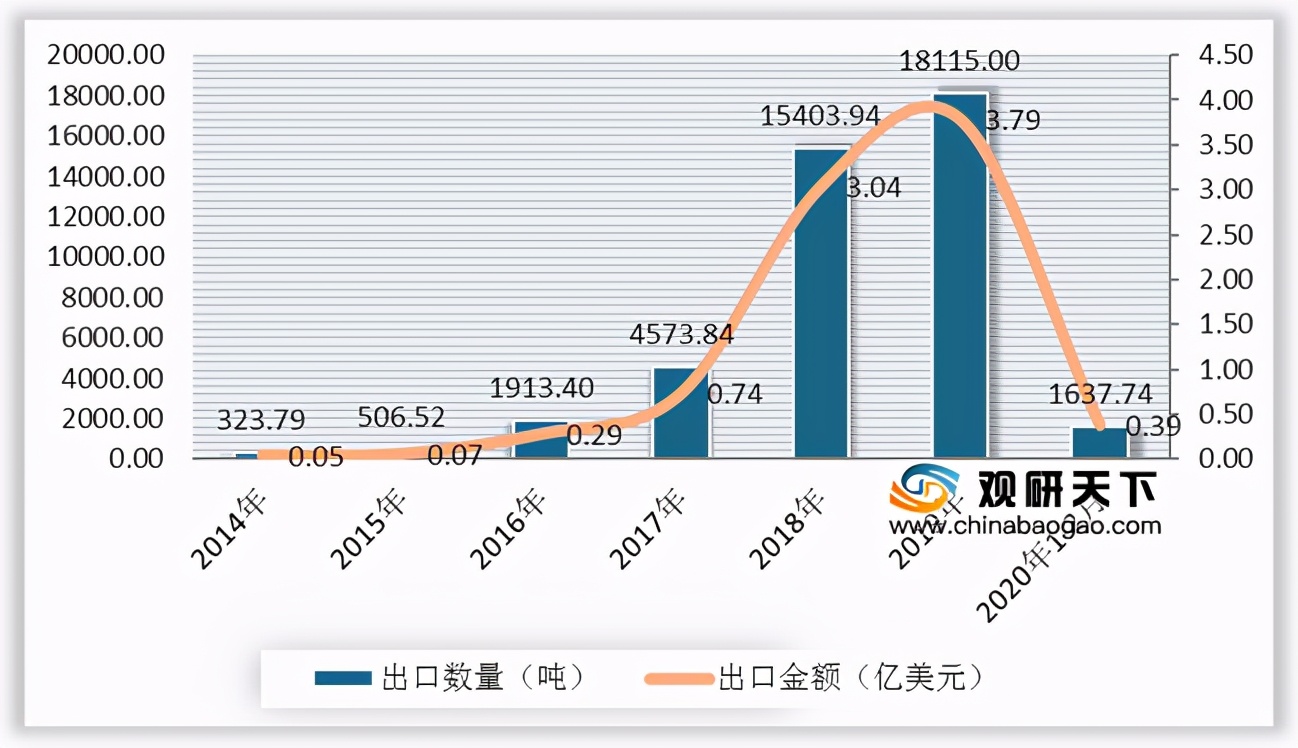

我国婴幼儿配方奶粉整体出口贸易量不大,2014年出口数量仅有323.79吨,出口金额仅为513.10万美元;近年来有所上升,到2019年婴幼儿配方奶粉出口数量达到18115吨,出口金额为3.79亿美元;到2020年1-2月有所下降,中国婴幼儿配方奶粉出口量达到1637.74吨,较去年同期下降90.96%;出口金额达到0.39亿美元,同比下降89.71%。

2014-2020年1-2月我国婴幼儿配方奶粉出口量及金额

数据来源:公开资料整理

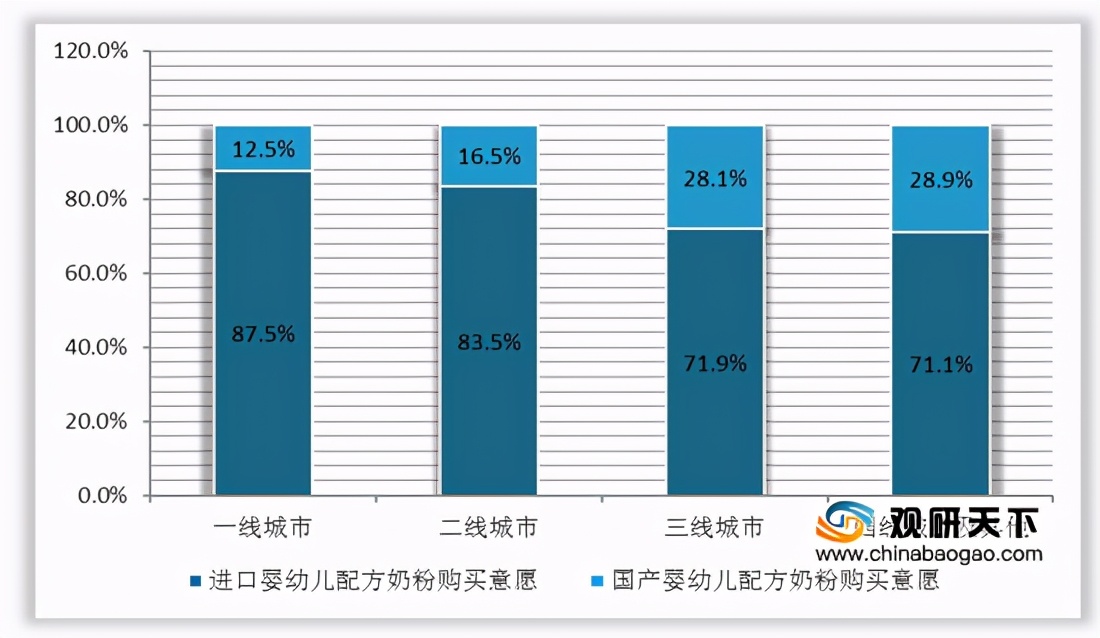

目前中国消费者对于购买国产婴幼儿配方奶粉的意愿较低,2019年消费者对于购买国产配方奶粉的意愿仅为21.5%,对进口婴幼儿配方奶粉的购买意愿占比为78.5%。其中,一线城市倾向于购买国产婴幼儿配方奶粉的消费者仅有12.5%,购买意愿较低;四线城市的消费者购买国产婴幼儿配方奶粉的意愿相对较高,占比达到28.9%。

2019年中国消费者对进口、国产婴幼儿配方奶粉购买意愿占比

数据来源:公开资料整理

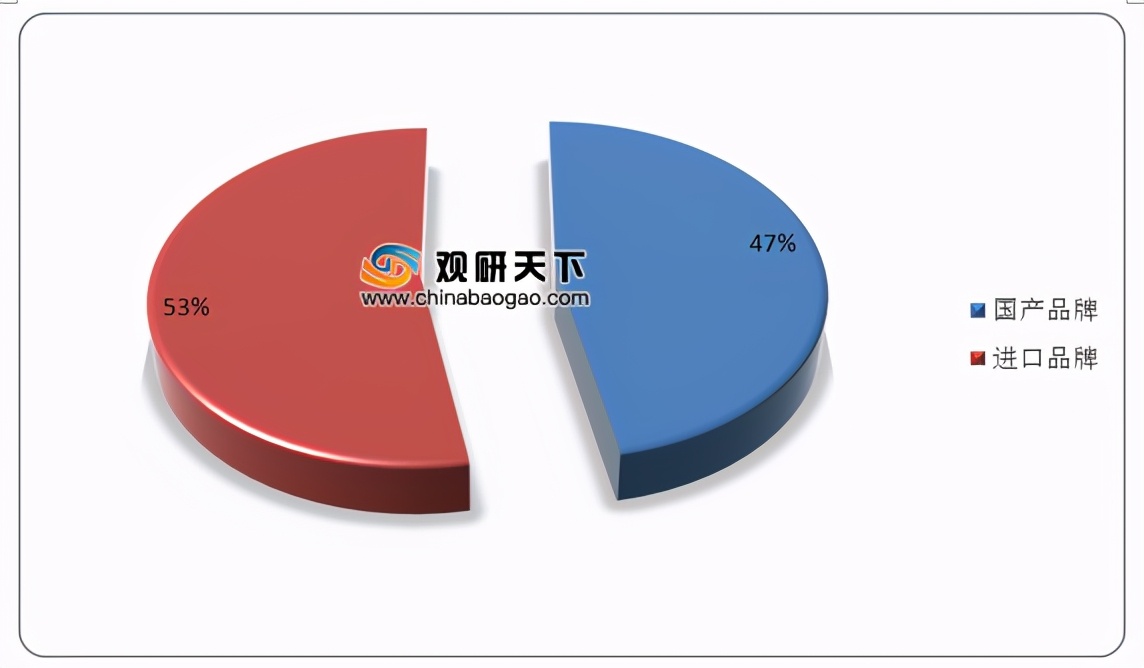

在品牌份额方面,当前国产婴幼儿配方奶粉品牌仅占整体市场份额的47%,与婴幼儿配方奶粉自给率达到60%的目标还有一定距离。目前国外的代表性奶粉公司有雀巢、利洁时、雅培、达能、荷兰皇家菲仕兰与新西兰A2牛奶公司,国内的代表性奶粉公司分别为飞鹤乳业、君乐宝、伊利、贝因美以及H&H(健合)集团。

国产进口婴幼儿配方奶粉品牌份额占比

数据来源:公开资料整理

国内外代表性婴幼儿配方奶粉公司及旗下品牌

数据来源:公开资料整理

从行业竞争格局上来看,2019年我国婴幼儿配方奶粉行业品牌中,雀巢、飞鹤、达能市场份额占比较高,分别为13.5%、13.3%、10.1%;其次为雅培和美赞臣,占比分别为6.7%、6.1%;其他品牌市场份额均在6%以下,行业市场集中度较低。

2019年我国婴幼儿配方奶粉行业竞争格局占比

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国婴幼儿配方奶粉市场调研报告-市场运营现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号