按照彼得·林奇的指引,现在我开始留意生活中碰到的上市公司,最近我发现身边的母婴店越来越多,爱婴室是A股唯一的母婴店公司,且2018年3月刚上市,本期我们研究爱婴室的生意特征。

我们先讨论两个劣势,母婴店大街小巷所处可见,说明开母婴店的门槛比较低。

爱婴室是一家以直营店为主,电子商务为辅,为孕前至6岁婴儿提供母婴用品及相关用品的专业连锁零售店,产品主要包括奶粉、营养品、纸尿裤、哺乳用品、玩具、婴童服饰、洗护用品等。

母婴店不生产产品,只是产品的“搬运工”,并且产品同质化,开母婴店的成本主要有房租、装修、员工工资,加上部分货款,所以开母婴店的技术和成本都不高。

反而在“二胎政策”、“第四次出生潮”、行业规模大等利好因素影响下,激发人们开母婴店的热情。

热情导致第二大劣势——竞争激烈。

据预计2018年中国母婴用品整体规模达到3.2万亿,其中线下交易75%,线上交易25%,线下交易包括商场百货母婴专区、大卖场超市母婴专区、实体母婴专卖店,其中实体母婴专卖店占线下交易50%。

爱婴室属于实体母婴专卖店下面的连锁母婴店,2018年国内连锁母婴店规模1850亿,爱婴室2018年收入21.35亿,在整个市场里份额较小。

截止最新数据,爱婴室在上海、江苏、浙江、福建、重庆共开设266家直营店,2019年以收购的方式进入重庆市场。

和爱婴室同一级别的公司有贝贝熊(241家直营店)、乐友(580家,包括加盟店)、爱婴岛(1600家,包括加盟店),目前这些公司都在各自核心区域发展,还未形成最直接竞争。

爱婴室的竞争对手主要是商场百货、大型卖场、母婴专卖店和线上平台,竞争对手多,对手类型区别大,另外公司主营产品奶粉,价格比较透明,竞争更大。

在行业门槛低、竞争激烈的环境下,爱婴室需要具备什么优势才可以“杀出重围”?我们可以利用三省算法里的六大竞争优势排除,爱婴室的生意模式比较符合规模优势的特征。

首先是公司增长,收入增长来自两个部分,一是连锁店数量增长,二是单店收入增长,门店数量增长相对来说更容易。

其次公司成本,公司销售的东西差异化较小,可以有多种渠道购买,所以产品的毛利率不高,公司规模大,和供应商谈判会有更多筹码,争取更多折扣,如公司主营产品奶粉类,2015年毛利率只有10.07%,2019年三季度达到22.45%。

最后规模大会带来品牌优势,由于公司服务的是婴幼儿,客户对安全性考虑更多,一家全国性的连锁母婴专卖店要比只有一百平方默默无闻的母婴店更值得信赖。

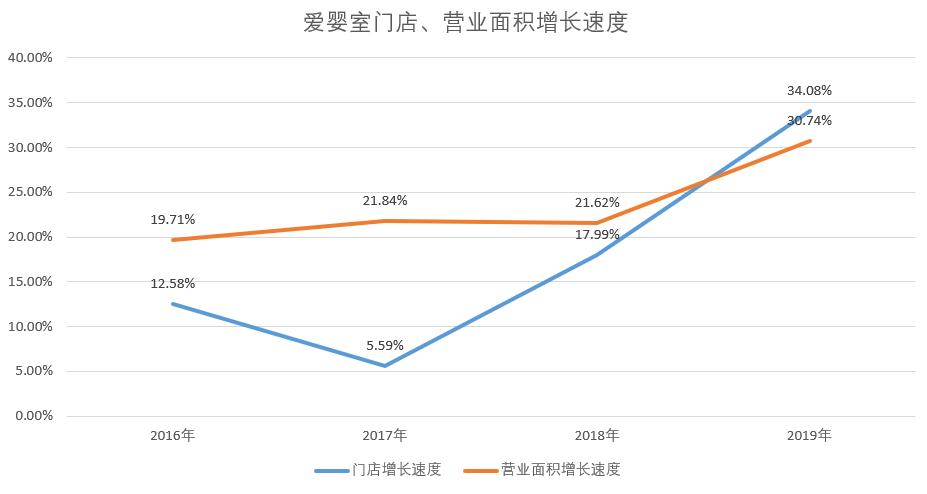

爱婴室2018年3月上市后,门店数量、营业面积保持较高增速,除自己开店外,公司还通过股权收购的方式进入新市场。

爱婴室相比于其他公司多了一个融资优势,目前母婴连锁店属于“跑马圈地”阶段,资本需求较大,爱婴室上市后可以有多种渠道获得资本。

最后我们谈爱婴室的生意模式。

爱婴室属于连锁母婴店,销售其他公司产品,毛利率低、销售费用高,注定公司不可能成为高利润模式,而连锁店的模式一般是高周转,如刚刚登陆上海的好市多超市,2019财年总资产周转率3.54次,存货周转天数11.85天,爱婴室2018年总资产周转率1.98次,存货周转天数98.38天,爱婴室的数据距好市多还有很大差距。

当然直接拿爱婴室和好市多比,对爱婴室不公平,我想表达的是,爱婴室还有很大的进步空间。

以上我们分析了爱婴室的两大劣势、两大优势和生意模式,通过这些分析,我们知道爱婴室目前处在扩张期,同时面临很多竞争,对于爱婴室我们会放进“小而美”名单,继续观察。

目前,爱婴室市值46.12亿,2018年归母净利润1.2亿,静态PE38.4倍。

风险提示:本文仅是作者学习之用,文中可能存在很多错误,不能作为投资依据。文中数据来自相关公司公开资料。图片来自网络。

推荐阅读:

财务①:杜邦分析法:巴菲特最喜欢的指标 | 三省算法006

微观经济学①:六大竞争优势(第一版) | 三省算法004