摘要:

abstract

【《大企业税收评论》精选】 本文阐释了欧盟委员会对苹果国家援助调查的案例背景及苹果的极端避税筹划和转让定价安排,揭示了在案例调查与起诉应对名义之下欧盟与美国之间实质上的有害税收竞争。欧盟裁定剥*爱夺**尔兰作为主权国家的税收法律主权,破坏现行国际税收规则, 启示我国认清发达国家间出于严重利己主义的有害税收竞争,建议我国积极参与国际税收规则重塑的进程,积极主张我国的核心税收利益,提升我国的税制竞争能力。

关键词:

key words

国家援助 税收竞争 转让定价 税制竞争力

2016年8月30日,欧盟委员会("欧委会")裁定爱尔兰政府给予苹果差别税收待遇(selective tax treatment),该行为违反了《欧盟运行条约》有关公平竞争的条款,构成“非法国家援助”(Illegal State Aid),要求爱尔兰政府须向苹果追缴2003年至2014年高达130亿欧元的所得税和利息。对于欧委会的调查和裁定,苹果、爱尔兰和美国都表示了反对,苹果和爱尔兰更是将此案诉诸欧盟法院。本文阐释了欧盟对苹果国家援助调查的案例背景以及苹果的极端避税筹划和转让定价安排,并详细研析了欧委会裁定非法国家援助的法理依据和苹果、爱尔兰和美国的应对策略和利益意图。 本文进一步从三个方面对该案例进行评析: 以“公平竞争”之名行“税收竞争”之实,欧盟裁定剥夺其成员国的税收法律主权,欧盟裁定破坏现行国际税收规则,并针对性地提出该案例对我国的启示,我国应认清欧美之间的税收竞争实质并保持警惕;积极参与国际税收规则重塑和税收争议解决;借鉴经验,提升我国的税制竞争力,维护我国的核心税收利益。

1.欧盟对苹果国家援助调查的案例背景

2014年6月11日欧盟委员会(European Commission,下称:欧委会)发布声明 1,正式启动对苹果(Apple)、星巴克(Starbucks)和菲亚特(Fiat)等三家跨国公司转让定价协议(Transfer Pricing Arrangements, TPA)的调查,而实际上对苹果的调查早在2013年6月12日就已经开始2。2016年8月30日欧委会公开发布其裁定(Opening Decision,下称:欧盟裁定),认定爱尔兰政府给予苹果差别税收待遇(Selective Tax Treatment),该行为违反了《欧盟运行条约》(the Treaty on the Functioning of the European Union)第107条至109条的相关规定,构成“非法国家援助(Illegal State Aid)”, 裁定爱尔兰政府须向苹果追缴2003年至2014年 3 高达130亿欧元的所得税和利息 4。2016年12月19日欧委会进一步公布了其8月30日对苹果所做裁定的长达130页的详细文本5,具体指出爱尔兰政府分别于1991年1月29日和2007年5月23日授予苹果国际运营公司(Apple Operations International,下称:AOI)和苹果欧洲运营公司(Apple Operations Europe,下称:AOE)的两个税收裁定(Tax Ruling),不符合转让定价独立交易原则和其他有关规定,人为地影响甚至决定苹果在爱尔兰的公司所得税缴出负担,是依据《欧盟运行条约》第108条第三款规定构成非法国家援助的根本性和的实质性原因,要求爱尔兰政府根据《欧盟理事会条例》(第2015/1589号)须向苹果在欧委会裁定发布之日起的4个月内追缴相应税款和利息。

苹果和爱尔兰政府对欧盟裁定既不认可,更不接受,于2016年12月19日 6和2016年11月9日7分别向欧盟法院递交诉状,要求撤销欧盟裁定;并且苹果和爱尔兰政府一直实际没有执行税款和利息的追缴;为此欧委会依据《欧盟运行条约》第108条二款的规定在2017年10月4日亦将爱尔兰政府诉诸欧盟法院8。无疑,这是一个极其复杂的案件,爱尔兰财政部的官员预期,欧盟法院做出最终判决至少需要几年的时间9。

2.苹果的转让定价安排与在欧洲的避税实践

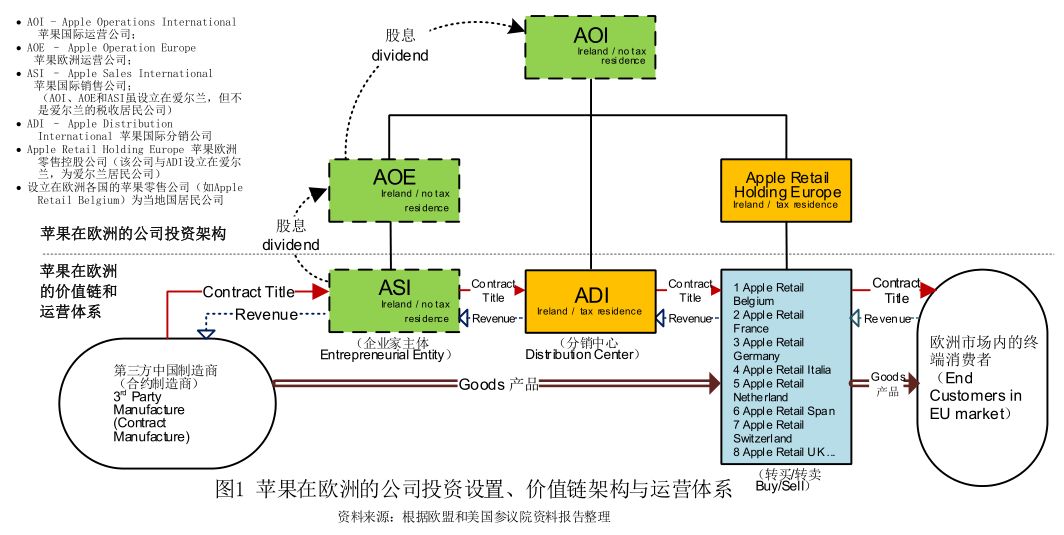

笔者依据已经公开的资料 10,总结出苹果在欧洲的公司投资设置和价值链架构11,如图1所示,苹果在爱尔兰设立的AOI、AOE以及苹果国际销售公司(Apple Sales International,下称:ASI),由于这三家公司实际经营管理机构所在地并不在爱尔兰,因此按照美国、爱尔兰的国内税法和相关国际税收规则,它们既不构成美国的居民纳税人,也不构成爱尔兰的居民纳税人,即该三家公司获得所谓的“双重非居民纳税人”身份。图1所示的是欧洲市场的利润归集、记录在ASI名下的过程。苹果产品由中国制造商在中国最终制造、组装完成,销售给ASI,ASI再销售给设立在欧洲各国的苹果关联零售公司(如苹果比利时零售公司Apple Retail Belgium),由各苹果关联零售公司最终将产品销售给欧洲各国市场的终端消费者。请注意,这个销售链条实现的仅仅是各公司之间苹果产品的合同所有权(Contract Title)的转移,苹果产品在物理空间上由中国制造商直接发货给欧洲各国的苹果关联零售公司,更为重要的是,在ASI与ADI之间,ADI与各苹果关联零售公司之间的合同所有权转移是苹果内部的关联交易,透过成本分摊协议、知识产权(IP)分割与重置、转让定价协议安排等一系列操作苹果将来自欧洲各国市场的利润归集、记录在ASI名下。如法炮制,不仅欧洲,中东、非洲、亚太等区域市场(下称:美洲以外市场)的利润被苹果主要地记录在ASI和AOE名下12,但仅在爱尔兰缴纳了极少的所得税,例如2011年ASI名下记录了220亿美元的利润,但仅声称其中的约8000万美元当属爱尔兰的应税利润,实际向爱尔兰政府缴纳所得税仅为约1000万美元,因此2011年ASI的实际有效税率(Effective Tax Rate)仅为0.05%,2014年甚至低到0.005%。

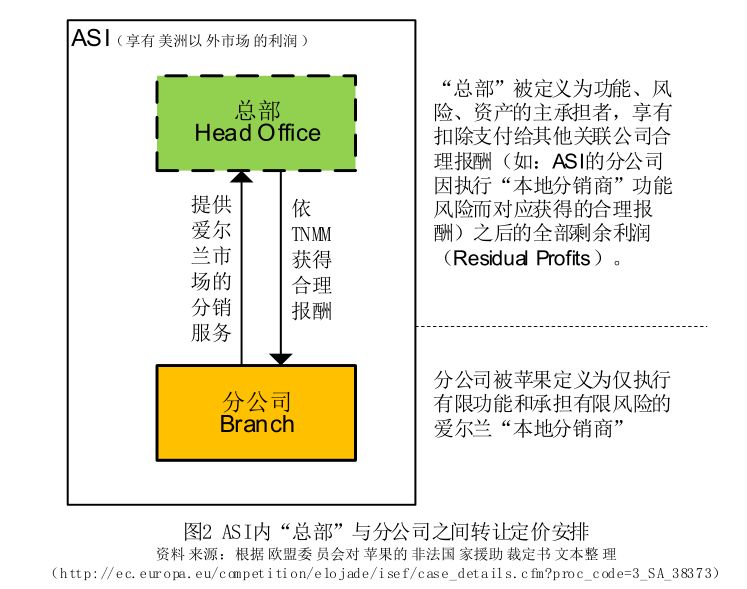

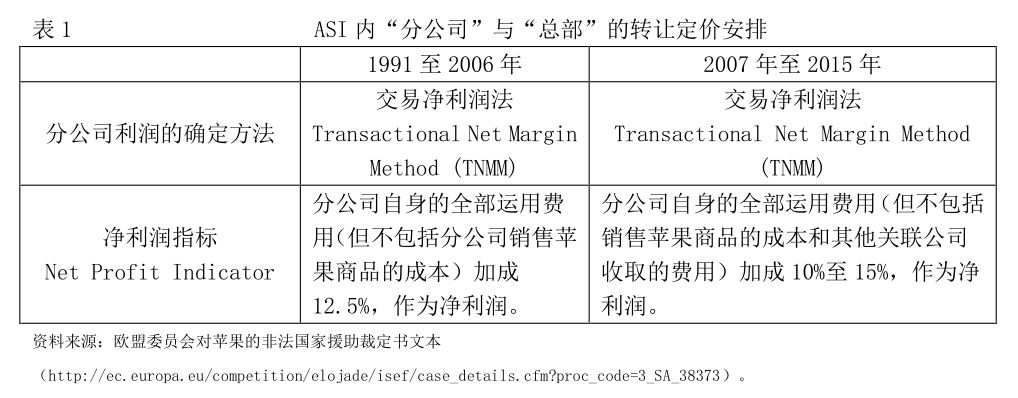

针对如此极低的实际有效税率,欧委会对苹果的调查主要围绕ASI和AOE的内部转让定价安排展开 13。ASI在爱尔兰设有一家分公司(下称:分公司),如图2所示,苹果向爱尔兰国内最终消费者的销售功能由分公司执行,该分公司被定义为仅执行有限功能和承担有限风险的“本地分销商”;而ASI自身则被定义为“总部(Head-Office)”,该 “总部”是苹果全球价值链体系中负责美洲以外市场的功能、风险和资产的主承担者(Principle),也称为企业家主体(Entrepreneur Entity),因此可以享有扣除支付给其他关联公司合理报酬(ASI的分公司因执行“本地分销商”功能风险而对应获得的合理报酬)之后的全部剩余利润(Residual Profits)。苹果将上述事项在ASI的“分公司”与“总部”之间约定了内部转让定价安排,爱尔兰政府在1991年授予AOI的税收裁定(Tax Ruling)中对ASI如此的内部转让定价安排予以背书认可(Endorsed)(下称:AOI/ASI税收裁定),该税收裁定在2007年被另一个类似税收裁定取代,在2015年苹果上述公司投资设置和价值链架构被新的设置和架构取代,该税收裁定相应终止(1991年至2015年ASI内“分公司”与“总部”的转让定价安排如表1所示)。

依据税收裁定,分公司按照交易净利润法(Transactional Net Margin Method)获得在爱尔兰执行和承担“本地分销商”有限功能和有限风险所对应的有限利润,即所谓的合理报酬,并在爱尔兰缴税;其余利润,即全部的剩余利润,由“总部”这个功能、风险和资产的主承担者享有。由于 ASI的“双重非居民纳税人”身份,该部分利润通过股息分配的方式积累在AOI名下,在汇回美国之前没有向任何国家缴税。这是造成ASI在爱尔兰仅缴纳了极少的税负,并形成其极低实际有效税率的最主要和最直接的原因。

3. 欧盟裁定非法国家援助的法理依据

对苹果的调查由负责欧盟单一市场公平竞争政策的欧盟委员会竞争事务委员(Competition Commissioner)玛格莉特•维斯塔格(Margrethe Vestager)领导, 欧委会调查苹果的法理逻辑是,爱尔兰透过AOI/ASI税收裁定给予ASI差别税收待遇(Selective Tax Treatment),该待遇对苹果具备明显的选择性(Selectivity),其他企业是不能享有的,导致苹果在欧洲的运营相较于其他欧洲企业而言获得了明显的税收竞争优势和额外经济利益,扭曲了欧盟单一市场的公平竞争,构成《欧盟运行条约》第107条第一款规定的非法国家援助(Illegal State Aid),依据该条约第108条第三款、《欧盟理事会条例》(第2015/1589号)第16条,欧委会裁定爱尔兰须向苹果回溯10年追缴税款和利息约130亿欧元。

最初于1957年签订、后于1993年更名并重新在各成员国间生效的《欧盟运行条约》(The Treaty on the Functioning of the European Union),也称马斯特里赫特条约(Maastricht Treaty),是欧盟规范各成员国政治、社会和经济事务的基础性条约,其中一项重要的立法目的就是确保欧盟单一市场的公平竞争,为此,该条约的第107条至109条构建了限制和规范各成员国实施国家援助的法律框架和措施工具。

《欧盟运行条约》第107条第一款规定: 由某一成员国提供的或通过无论何种形式的国家资源给予企业的任何援助,形成对该企业的优惠,如果扭曲或威胁扭曲公平竞争,影响成员国之间的贸易,均与欧盟单一市场的公平竞争相悖。 欧委会认为爱尔兰政府动用国家财政资源,透过税收裁定给予苹果税收优惠,构成国家援助(State Aid)。欧委会进一步认为这种税收优惠带有明显倾向的选择性,不具备正常国家援助的普适性,其他企业无法比照获得,这种选择性使苹果获得了其无法在公平市场竞争条件下获得的额外经济收益(如ASI极低的实际有效税率),构成对其他企业的明显不当优势(Significant Advantage),威胁到欧盟单一市场的公平竞争,并且,爱尔兰政府授予的AOI/ASI税收裁定不符合任何豁免条件,因而构成非法国家援助。

欧委会认为税收裁定所批准的、在ASI内部“分公司”与“总部”之间的利润分配方法(交易净利润法TNMM)不符合转让定价相关国际税收规则。欧委会的调查显示,在ASI内这个所谓的“总部”,仅仅是苹果在欧洲特别是在爱尔兰进行全球价值链架构搭建的内部功能设置而已,其既没有任何的运营办公地址,也没有任何的管理工作雇员,与负责苹果运营美洲以外市场的“总部”身份完全不相匹配,其仅仅依托ASI在爱尔兰的公司注册(几纸书面文件)和凭借ASI远在美国的三至五名董事(几次董事会议)就享有苹果美洲以外市场的全部剩余利润,是完全不具备说服力的。因此,欧委会对于爱尔兰政府授予苹果的AOI/ASI税收裁定不予承认,认为记录、归集在ASI名下的利润均应在爱尔兰缴税,并按照欧委会自己认可的转让定价方法重新计算苹果应向爱尔兰政府缴纳的所得税和利息约为130亿欧元。

4. 苹果、爱尔兰和美国的应对策略和利益意图

面对欧委会的调查,苹果、爱尔兰政府和美国政府的态度有着诸多共同和相似之处,一致反对欧委会的调查和裁定,但也有各自的应对策略和利益意图。

苹果的反应迅速而高效,在欧委会做出裁定的当天(2016年8月30), 苹果首席执行官蒂姆•库克(Tim Cook)就发布公开信 14,否认苹果获得爱尔兰政府选择性的特殊税收优惠,强调苹果遵守了爱尔兰国内税法和国际税收规则,拒绝欧委会的裁定。

苹果认为其在爱尔兰的运营应仅遵从爱尔兰国内税法、爱尔兰与美国之间的税收协定,以及公认的国际税收规则(如《OECD转让定价指南》),并且爱尔兰政府认可苹果良好的纳税遵从。苹果认为不可以苹果在爱尔兰的税负水平(实际有效税率)为理由,扩大《欧盟运行条约》的管辖范围和法律效力,将所谓“非法国家援助”条款延伸、覆盖成员国国内法的行政执行效力,甚至据此限制、否定成员国与欧盟域外国家间签订的具备国际法律效力的双边税收协定,这既是对欧盟成员国作为独立国家的税收法律主权的侵犯,也是对现行国际税收规则和秩序的破坏。

苹果坚持认为爱尔兰政府授予的税收裁定没有违反国际税收规则,特别是税收裁定中确定的利润分配方法(交易净利润法TNMM)没有违反转让定价相关规则,符合《OECD转让定价指南》所确定的独立交易原则,因此,苹果既不接受欧委会以苹果是否违反转让定价独立交易原则为理由,援引《欧盟运行条约》对苹果进行所谓“非法国家援助”的调查,更不接受欧委会以自己认可的转让定价方法来计算裁定苹果须补缴的税款。苹果的意图很明显,以坚称自己无辜的姿态(如蒂姆•库克(Tim Cook)2013年5月21日在美国参议院接受问询时的证词:苹果不仅缴纳了每一个美元的应税义务,并且恪守了税法的精神15),强调自己没有违反任何的国内税法和现行国际税收规则,以维护苹果的全球性战略布局,特别是在已有公司投资设置、全球价值链架构下透过极端避税筹划获得的税收利益。

爱尔兰政府完全不接受欧委会的裁定,认为欧委会裁定文本对苹果在爱尔兰的运营及爱尔兰授予苹果的税收裁定的事实描述和法理认定极度不准确,坚持主张苹果在爱尔兰的纳税遵从是良好的,爱尔兰没有向苹果提供任何选择性的税收优惠,没有向苹果提供任何国家援助,没有和苹果做过任何税收事项交易,坚决否认其授予苹果的税收裁定违背了《欧盟运行条约》和其他有关法律,否认苹果因此向爱尔兰政府负有欠税义务16。爱尔兰政府对欧盟裁定不仅不领情,反而诉诸欧盟法院,是因为爱尔兰政府在意的不是欧盟裁定追缴税款与利息的眼前利益,而是爱尔兰整体的税制竞争力的长远目标,爱尔兰政府担心欧盟裁定一旦执行,将重创爱尔兰经济发展的信任基础和引擎动力。

美国对于欧委会不断针对美国跨国公司的调查一直保持警觉,对于苹果须向爱尔兰补缴税款和利息的裁定更是坚决反对。2016年8月24日美国财政部发布白皮书17,指责欧盟的做法破坏OECD和G20应对税基侵蚀和利润转移(BEPS)的进程,破坏美国执行与欧盟成员国签订的双边税收协定的法律效力,不接受欧委会在裁定中使用了“自创”的转让定价方法来确定苹果向爱尔兰政府所谓的欠税义务,指责欧委会此举本身就是对现行国际税收规则的违背和破坏。美国支持爱尔兰和苹果将此案诉诸欧盟法院。基于坚决维护自身税收利益的出发点,美国政府的利益意图当然是反对欧盟“动其奶酪”的任何举动,因为苹果的海外留存利润如汇回是要向美国政府缴税的,美国政府早已视为“囊中之物”,又岂肯“他人觊觎”。

5. 案例评析

5.1 以“公平竞争”之名行“税收竞争”之实

尽管观点针锋相对,但对于下述案例事实,无论欧委会、苹果、爱尔兰政府还是美国政府的看法是一致的或默认的,即苹果利用公司投资设置、全球价值链架构搭建、无形资产转让定价安排等战略措施和技术工具,透过关联交易,将美洲以外市场的利润归集、记录在苹果特别设立在爱尔兰的关联公司ASI名下,由于ASI的“双重非居民纳税人”身份,在这部分利润汇回美国之前,没有向任何政府纳税。只不过,对于苹果的做法是否合法、合规,是否应缴税,应缴税给谁,欧委会、苹果、爱尔兰政府和美国政府各执己见。

欧委会的调查对于苹果将源自美洲以外市场各个国家的利润归集、记录在ASI名下并不持异议,欧委会调查的重点也不在于苹果这种归集利润的做法是否合法、合规,欧委会真正在意的是归集、记录在ASI名下的利润在爱尔兰缴税多少。 欧委会认为ASI在爱尔兰缴税过低、极低,原因是爱尔兰政府授予的AOI/ASI税收裁定,税收裁定中规定的利润分配方法(交易净利润法TNMM)致使ASI仅将其在爱尔兰国内市场执行和承担“本地分销商”有限功能风险所对应的、归属于“分公司”的利润在爱尔兰纳税(即ASI的“分公司”在爱尔兰所缴纳的税负),归属于“总部”的全部剩余利润没有缴税。欧盟据此,援引《欧盟运行条约》中有关国家援助条款,将归属于ASI“总部”的全部剩余利润未被爱尔兰政府征缴的税款,认定为是ASI享受爱尔兰政府的“国家援助”,认定爱尔兰政府的这一做法对苹果而言是“选择性的”,对欧盟单一市场内其他公司而言是“排他性的”,不具备“普适性”,因此是“非法国家援助”。为恢复、保持欧盟单一市场内的公平竞争,欧委会裁定爱尔兰政府须向苹果追缴归属于ASI“总部”的全部剩余利润所对应的税负。非常明显,欧委会调查的核心重点就是要将归集、记录在ASI名下的全部利润实现在欧洲(爱尔兰)缴税。表面上,欧委会调查所借助的法理逻辑是非法国家援助对欧盟单一市场公平竞争的威胁,而实际的真实目的则非常单纯,就是要将归集、记录在苹果欧洲公司名下的利润全部实现在欧洲缴税,而不论这些利润实质上究竟应归属于谁。

欧委会以维护欧盟单一市场公平竞争为名启动对苹果的调查,面具之下却是行“税收竞争”之实,主要原因有三:

- 第一, 欧委会并不关心苹果将源自哪些国家的利润归集、记录在ASI名下的做法是否合法、合规,而只关心ASI就记录在自己名下的利润在爱尔兰缴税多少,实际上苹果正式利用了现行国际税收规则中的诸多漏洞,实现了对其他国家的税基侵蚀和利润转移(BEPS),才将利润归集、记录在ASI名下。

- 第二, 欧委会裁定ASI向爱尔兰补缴税款的利润,不仅仅包括源自欧洲国家市场的利润,还包括源自非洲、中东和亚太区域(包括中国)市场的利润,欧委会裁定全部利润缴税在爱尔兰的做法是剥夺这些国家的税收利益和征税权。

- 第三, ASI名下的利润如汇回美国,是要向美国政府缴税的,欧委会的裁定是与美国政府的直接税收竞争。

5.2 欧盟裁定剥夺成员国的税收法律主权

欧盟成员国的国内税收立法主权受限于《欧洲共同体条约》、欧盟相关法令和欧盟法院判例(李娜,2016),各成员国国内税收法律的条款内容不得与欧盟层面的条约、法律、法令和判例相悖。但是,欧委会援引《欧盟运行条约》而进行的公平竞争调查、非法国家援助认定和追缴税款与利息的裁定,明显地剥夺了成员国国内税法的独立执法权和税收征管自主权,削弱了成员国政府税收施政与执法能力,一言以蔽之,欧委会的调查、认定和裁定实际上是向各成员国的权力扩张行为,其发出的信号是,各成员国政府依据其国内税法而拥有的税法施政能力、施政行为、施政后果,将可以被欧盟层面的机构否定并追溯影响。欧盟成员国政府受到欧盟的进一步管制和约束,以爱尔兰为代表的各成员国对此强烈反对。

欧盟借OECD和G20实施《应对BEPS行动计划》的契机,启动对跨国公司避税的相关调查,在“时机”的利用上是巧妙的,欧盟用意藉此扩大其对成员国权力干预的范围和深度,进一步剥夺和限制各成员国政府的税收独立执法权和税收施政自主权,意图不仅在税收立法层面,更在税收执法层面加速构建欧盟统一的税制体系。

5.3 欧盟裁定破坏现行国际税收规则

欧盟裁定认可爱尔兰政府有权授予苹果AOI/ASI税收裁定,但税收裁定中的内容不被欧委会认可,具体说,AOI/ASI税收裁定中规定的转让定价方法(交易净利润法TNMM)被欧委会认定为不符合《OECD转让定价指南》规定的独立交易原则(Arm’s Length Principle),被欧委会认定为是致使ASI在爱尔兰缴税过低、极低,构成ASI享受“非法国家援助”的根本原因。苹果在爱尔兰的极端避税筹划和实践是利用了美国、爱尔兰国内税法与现行国际税收规则的漏洞 18,而从欧盟裁定中可以观察到有两项内容,似乎欧委会以越权之嫌而直接破坏了现行国际税收规则。

第一, 爱尔兰政府根据国内税法规定和国际税收规则,根据与苹果的谈判和《OECD转让定价指南》的规定,授予苹果AOI/ASI税收裁定,规定苹果的关联交易适用的转让定价方法,是合法的、合规的。尽管是欧盟成员国,但爱尔兰作为主权国家,在本国政府和苹果对税收裁定的制定、执行和结果都未持异议的情形下,欧盟是否有权直接干预,直至否定成员国政府的税收征管权力和征管后果。在这一点上,欧委会似乎过早、过宽、过深地越过成员国政府的税收法律主权。

第二, 退一步讲,如果有需要,爱尔兰政府可以就苹果纳税事项与美国政府开展国家间的税收争议解决机制(如相互协商程序MAP),以求得双方都能接受的解决办法,所依据的是根据《OECD关于避免对所得和资本双重征税的协定范本》美国与爱尔兰政府间签署的双边税收协定,这涉及欧盟成员国与域外国家签订的政府间协定的国际法律效力问题。在爱尔兰政府和美国政府对苹果都未持异议、未提请求的情形下,欧委会裁定爱尔兰政府向苹果追缴税款和利息,超越了现有国家间解决税收争议的权限,破坏了现行国际税收规则和秩序。

6. 对我国的启示

6.1 认清实质,警惕国际税收竞争

欧委会执行《欧盟运行条约》第107条至109条,用以保护和维持欧盟单一市场公平竞争的法律措施主要就是案件调查,而对于调查目标公司的选择几乎完全依赖欧委会就事论事(Case by Case)般的所谓“平衡性评估(Balancing Assessment)”。对此,欧委会前竞争事务委员尼力•克鲁伊(Neelie Kroes)曾明确指出,《欧盟运行条约》赋予欧委会应用一系列的测试来辨别“好的国家援助”和“坏的国家援助”,而这些测试往往基于大范围定性因素(Largely Qualitative Factors)间的平衡,每一种定性因素又具有宽泛的解释维度(Wide Interpretive Latitude),这实际上使得欧委会可以在拥有极大自由裁量权的前提下主观性地、目标前摄性地确定调查目标公司,并且保留有对目标公司调查结论的最终定性的决定权和解释权 19。

具体到确定苹果为调查目标公司,是欧委会注意到2013年5月美国参议院对苹果的听证资料显示苹果设在爱尔兰的关联公司(包括本文论及的ASI)极低的实际有效税率,欧委会据此不断向爱尔兰政府询证,并按此逻辑拓展调查目标,因此,苹果、亚马逊、星巴克和麦当劳等美国跨国公司先后被欧委会启动非法国家援助的调查。美国时任财政部长雅各布•卢(Jacob J. Lew)在2016年2月11日致欧盟主席容克(Jean-Claude Juncker)的信 20中直言不讳地指出,欧委会的调查是针对美国公司的,更准确地说,针对美国公司的调查的真实目的是寻求对这些富有公司进行征税和罚息。美国对欧委会调查的合法性、公平性、合理性的质疑是有道理的,这种出于自身经济利益驱动的,甚至有可能为政治目的服务的调查,其实质是税收竞争,既是税源征收和税收管辖的竞争,也是税制竞争力的竞争。

欧盟和美国都宣称自己的做法是在推动和维护《应对BEPS行动计划》,欧盟辩称调查是遵循《应对BEPS行动计划》原则而打击跨国公司的极端避税行为,美国的反击指出,这样的调查恰恰违反了《应对BEPS行动计划》原则和国际税收规则。本文的案例评析从这个侧面反映出实施和落实《应对BEPS行动计划》的难度和问题根源,尽管这个不尽完美的《应对BEPS行动计划》还是更多地站在欧美发达国家的税收利益和角度制定的,很明显,欧盟和美国都不寻求按照《应对BEPS行动计划》来纠正苹果极端避税筹划导致的税基侵蚀和利润转移(侵蚀美洲以外市场国家的税基,将利润转移到爱尔兰),而是就这部分利润的税收利益的争夺,当属有害税收竞争。 这一案例对我国的重要启示之一是,在涉及国家核心税收利益的事项上,透过表面现象,各方角力的实质是税收竞争,法律和规则被用作为此服务的工具,我国需要对美欧发达国家这种严重利己主义的做法保持高度警惕。

6.2 积极参与国际税收规则重塑和税收争议解决

尽管《欧盟运行条约》及相关的欧盟单一市场公平竞争与国家援助法律制度早而有之,但是将其应用于国际税收规则特别是转让定价领域却是首次,在世界范围内尚无先例,特别是直接针对《OECD转让定价指南》中规定的具体转让定价方法的选择和应用,并且按照欧委会自己认可的转让定价方法重新计算并追溯既往的做法,确实突破了现行国际税收规则和秩序,美国对此明确反对。欧委会直言不讳地指出,欧委会判断交易是否遵从独立交易原则不是仅仅局限于《OECD关于避免对所得和资本双重征税的协定范本》第9条和《OECD转让定价指南》相关的规定,还要根据应用《欧盟运行条约》第107条第一款来判断各关联方是否实现“纳税同等待遇原则 21”(a General Principle of Equal Treatment in Taxation)。按此逻辑,涉及欧盟公司的转让定价关联交易必须同时实现两个原则,其一是被国际普遍接受和认可的独立交易原则(Arm’s Length Principle),其二是《欧盟运行条约》规定的纳税同等待遇原则,如此,事实上形成欧盟将拥有自己单方概念下的转让定价规则。在此基础上,欧委会认定爱尔兰政府授予苹果的AOI/ASI税收裁定所确定的转让定价方法(交易净利润法TNMM)是不恰当的,重新计算并按照《欧盟运行条约》的规定追溯调整10年。

对欧盟的做法,非常值得跟踪和警惕,这种援引其他法律以干预国际税收规则特别是转让定价独立交易原则的做法,如形成先例,必将会对国际税收规则重塑,特别是《应对BEPS行动计划》的执行造成巨大影响。欧委会自定规则意图立即征税的利润、美国极力维护意图汇回再行征税的利润,是苹果通过极端避税筹划归集、记录在ASI名下的利润,其中当然包括欧盟单一市场的利润,也包括其他区域特别是中国市场的利润。 这启示我国参与国际税收规则重塑和解决国际税收争议的迫切性和重要性,我国应利用《应对BEPS行动计划》的核心基础性原则(如税源征收与业务实质相匹配,确保应税利润不再被人为地从价值创造地转移到别的地方),更加积极地参与规则的制定和解释,更加积极地主张我国的核心税收利益,更加积极地争取我国的国际税收话语权。

6.3 借鉴经验,提升我国税制竞争力

欧盟裁定*翻推**了其成员国政府依据国内税法施政行为的行政后果,否定了成员国的法律效力,并且欧盟裁定的效力可以追溯10年,如果爱尔兰政府认可欧盟裁定,意味着爱尔兰作为一个主权国家其国内税法的权威性和稳定性将受到质疑,爱尔兰国内税法的独立执法权和征管自主权将受到质疑,爱尔兰政府的税收征管权力和征管后果将受到质疑,而这正是爱尔兰税制的竞争力所在,是爱尔兰经济发展活力和动力的重要基础所在。爱尔兰税制竞争力不仅体现在其名义税率低(12.5%),更体现在其税制简约易行,纳税遵从成本低,高度可信赖、可预期,具有卓越的税收法治信度,是跨国公司和国际资本进行公司投资设置和全球价值链架构搭建的重要战略基点。如果爱尔兰税制因欧盟裁定而失去竞争力,将严重影响爱尔兰经济的稳定和发展,这一点爱尔兰政府非常清楚,因此其拒绝的是短期和局部的利益,来争取和保持爱尔兰税制的竞争力、经济的竞争力。

税制竞争力是一个国家营商环境竞争力的重要组成部分。世界银行(World Bank)2017年10月31日发布《2018年营商环境报告:改革以创造就业》 22(Doing Business 2018: Reforming to Create Jobs),该报告综合“电力供应”(Getting Electricity)、“信贷获得”(Getting Credit)、“资产登记”(Registering Property)等11项指标的综合排序中,中国在总共190个经济体中位列第78位,其中“企业初创便利性”(Starting a Business)和“纳税遵从”(Paying Taxes)指标较以往有很大跃升。与此呼应,2017年11月21日普华永道(PwC)联合世界银行共同发布《世界纳税指数2018报告》23(Paying Taxes 2018),该报告对中国政府实施税制改革和应用互联网技术以减轻企业纳税遵从成本的做法大加赞扬。中国应进一步借鉴爱尔兰的有益经验,探索我国的税收裁定机制,加快我国税收法治环境的建设,提升我国的税制竞争力,打造我国更具国际竞争力的营商环境。

1 http://europa.eu/rapid/press-release_IP-14-663_en.htm , last accessed Nov 27, 2017.

2 http://ec.europa.eu/competition/state_aid/cases/253200/253200_1582634_87_2.pdf, last accessed Nov 27, 2017

3 笔者按,依据《欧盟运行条约》非法国家援助可追溯10年调整,由于欧委会是2013年开启对苹果的调查,因此追缴税款期间被追溯至2003年;另,爱尔兰政府授予苹果的税收裁定在2015年终止,因此欧委会裁定的税款追溯期间为2003年至2014年。

4 http://europa.eu/rapid/press-release_IP-16-2923_en.pdf , last accessed Nov 27, 2017

5 http://ec.europa.eu/competition/state_aid/cases/253200/253200_1851004_674_2.pdf , last accessed Nov 27, 2017

6 http://curia.europa.eu/juris/liste.jsf?language=en&num=T-892/16 , last accessed Nov 27, 2017

7 http://curia.europa.eu/juris/liste.jsf?language=en&num=T-778/16 , last accessed Nov 27, 2017

8 http://europa.eu/rapid/press-release_IP-17-3702_en.htm , last accessed Nov 27, 2017

9 Ireland, EU Still Working On Apple Settlement, Global Tax News, July 18, 2017, https://www.tax-news.com/news/Ireland_EU_Still_Working_On_Apple_Settlement____74759.html, last accessed on Nov 21, 2017

10 美国参议院听证资料https://www.hsgac.senate.gov/subcommittees/investigations/hearings/offshore-profit-shifting-and-the-us-tax-code_-part-2,

欧盟委员会的资料http://ec.europa.eu/competition/elojade/isef/case_details.cfm?proc_code=3_SA_38373,

以及苹果官网资料

http://investor.apple.com/ , last accessed Nov 27, 2017

11 如图1所示的苹果在欧洲的公司投资设置和价值链架构在2015年被苹果新的设置和架构取代,因此爱尔兰政府授予AOI和AOE的两个税收裁定也相应终止。

12 苹果利用转让定价和其他国际税收规则漏洞进行避税的案例分析,请参见笔者的论文《苹果公司避税案例研究和中国应对BEPS的紧迫性分析及策略建议》,中国注册会计师,2014年2月。

13 笔者按,囿于篇幅,本文主要分析ASI的内部转让定价安排,AOE的内部转让定价安排与ASI类似。

14 https://www.apple.com/ie/customer-letter/ , last accessed Nov 27, 2017

15 https://www.gpo.gov/fdsys/pkg/CHRG-113shrg81657/pdf/CHRG-113shrg81657.pdf, last accessed Nov 27, 2017

16 http://www.finance.gov.ie/updates/ireland-publishes-legal-arguments-in-apple-state-aid-case/ , last accessed Nov 27, 2017

17 https://www.treasury.gov/resource-center/tax-policy/treaties/Documents/White-Paper-State-Aid.pdf, last accessed Nov 27, 2017

18 请参见笔者的论文《苹果公司避税案例研究和中国应对BEPS的紧迫性分析及策略建议》,中国注册会计师,2014年2月。

19 Neelie Kroes, European Commissioner for Competition Policy, “The Law and Economics of State Aid Control—A Commission Perspective,” speech delivered at Joint ESTALI/ESMT Conference on “The Law and Economics of State Aid Control,” Berlin, October 8, 2007, http://europa.eu/rapid/press-release_SPEECH-07-601_en.htm?locale=en , last accessed Nov 27, 2017.

20 https://www.treasury.gov/resource-center/tax-policy/treaties/Documents/Letter-State-Aid-Investigations.pdf last accessed Nov 27, 2017.

21 Starbucks Decision, ¶ 264; Fiat Decision, ¶ 228; Belgian Excess Profit Scheme Decision, ¶ 150. http://ec.europa.eu/competition/elojade/isef/index.cfm?clear=1&policy_area_id=3 , last accessed Nov 27, 2017

22 http://www.worldbank.org/en/news/video/2017/10/31/doing-business-2018-reforming-to-create-jobs , last accessed Nov 27, 2017

23.https://www.pwc.nl/en/publicaties/paying-taxes-2018.html , last accessed Nov 27, 2017

__________

参考文献:

[1] 廖体忠. BEPS行动计划的影响及我国的应对 [J]. 国际税收, 2014,(7).

[2] 廖体忠,梁若莲. 苹果“天价”税单背后的欧盟国家援助制度评析[J]. 国际税收, 2017,(04).

[3] 崔晓静. 全球税收治理中的软法治理[J]. 中外法学, 2015,(05).

[4] 励贺林. 无形资产转让定价规则发展趋势及对我国应对BEPS的启示 [J]. 税务研究, 2014,(08).

[5] 李娜. 欧盟竞争法实施的新扩张-适用国家援助制度来审查成员国的税收征管行为 [J]. 欧洲研究, 2016,(01).

[6] 延峰,陆京娜. 非法国家援助—由星巴克避税安排引起的法律诉讼 [J]. 国际税收, 2016,(01).

[7] 许地恒. 解析欧盟国家援助法对跨国公司避税行为的规制效果 [J]. 国际税收, 2017,(03).

[8] Allison Christians. Friends With Tax Benefits: Apple’s Cautionary Tale [J]. Tax Notes International,2015(06),Volume 78.

[9] Alden F. Abbott and David R. Burton. Apple, State Aids, Tax Competition, and the Rule of Law [J]. BACKGROUNDER,

2017,(04). available at http://report.heritage.org/bg3204

(来源:《税法解释与判例评注》(第十卷))