增值税征收率(注意新增内容)

一 、征收率适用

(1)小规模纳税人;

(2)增值税一般纳税人简易计税。

二 、征收率类型

(1)常规的3%;

(2)营改增后新增5%(不动产为主);

(3)减按2%、1.5%等计税。

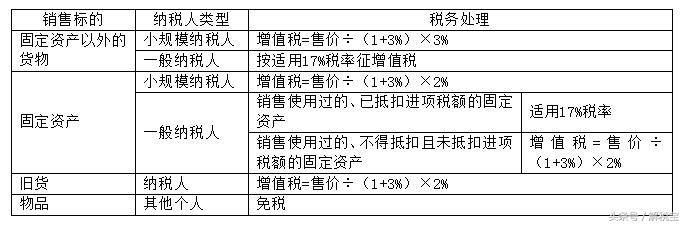

(一)一般规定:小规模纳税人增值税征收率为3%;(含营改增的小规模纳税人提供的应税服务)

|

小规模纳税人 |

销售自己使用过的 固定资产 |

减按2%征收率 征收增值税 |

增值税= 售价÷(1+3%)×2% |

|

销售自己使用过的 除固定资产以外的物品 |

按3%的征收率 征收增值税 |

增值税= 售价÷(1+3%)×3% |

(二)纳税人涉及固定资产的征收率总结

【解释】纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

三 、传统增值税的征收率事项

四 、营改增中的3%征收率规定

-

提供物业管理服务的纳税人,向服务接受方收取的自来水水费,差额计税,以扣除其对外支付的自来水水费后的余额为销售额,征收率3%

2.非企业性单位中的一般纳税人提供的研发和技术服务、信息技术服务、鉴证咨询服务,以及销售技术、著作权等无形资产,可选简易3%

3.一般纳税人提供教育辅助服务,可选简易3%

4.建筑业的老项目、甲供、清包,可以选择3%

5.一般纳税人提供的公共交通运输服务简易计税3%

6.经认定的动漫企业为开发动漫产品提供的动漫脚本编撰设计等服务,以及在境内转让动漫版权简易计税3%

7.电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务简易计税3%

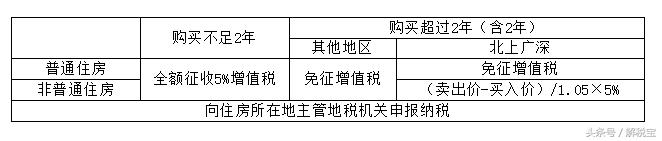

五 、不动产出售的征收率5%

1.小规模纳税人的不动产出售,除另有规定外5%;

2.一般纳税人销售原有不动产、转让房地产老项目5%;

3.纳税人转让原有土地使用权,可选简易5%;

4.自然人销售住房,可选简易5%,也可能免税。

自然人销售住房

六 、不动产租赁的征收率5%

1.一般纳税人出租原有不动产;

2.原有不动产融资租赁合同;

3.收取试点前开工的一级公路、二级公路、桥、闸通行费,可选简易;

4.个人(含个体工商户和自然人)出租住房减按1.5%,出租非住房5%。

七 、其他的5%征收率

一般纳税人提供人力资源外包服务,选择适用简易计税方法的。

一般纳税人劳务派遣企业,可以选择差额计税:扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金,简易征收5%。扣除部分,只能开普票。

一般纳税人劳务派遣企业,可以选择全额计税,税率6%,可以开专票。

八 、3%或者5%征收率

小规模纳税人可按取得的全部价款和价外费用为销售额,依3%的征收率计算缴纳增值税;

小规模纳税人也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,依5%的征收率计算缴纳增值税。(向用工单位不得开具增值税专用发票,可以开具普通发票)

【例题.单选题】根据现行政策,下列项目适用3%征收率的有( )。

A.一般纳税人选择差额计税的劳务派遣企业

B.会展服务

C.寄售商店代销寄售物品

D.果品公司批发水果

【答案】C

有财税问题就问解税宝,有财税难题就找解税宝!