2017年3月17日,北京市建委、公积金等四部门联合发布《关于完善商品住房销售和差别化信贷政策的通知》京建法〔2017〕3号:

住宅按揭*款贷**,以家庭为单位,认房又认贷。

认房,是指计算北京市的住宅套数。认贷,是指计算全国范围的住宅类房屋*款贷**记录(含公积金),商办类房屋*款贷**记录不计算。

该政策具体执行时间以网签时间为准,凡2017年3月18日(含)后网签的,均按新政执行。

首套、二套*款贷**的判定

1、首套贷条件:

购房人以家庭为单位,北京市无住宅类房屋,且全国无住宅类*款贷**记录(含公积金)。

注意:2017年3月24日(含)起,离婚时间未超过1年的人员,申请*款贷**一律算二套。

2、二套贷条件:

购房家庭符合限购前提下,除首套外的所有情形。

注意:部分银行针对两套及以上的未结清的*款贷**记录的,拒贷。

3、简明要点:

北京没住宅,全国没住宅*款贷**记录,一年内没离婚才算首套;其余都算二套。

4、举例:

(1)我在外地老家有一套未结清的住宅按揭*款贷**,北京没有住宅。购买北京市住宅,二套贷。

(2)我在北京没有住宅,全国无住宅*款贷**记录,一年内没离婚。购买北京市住宅,首套贷。

*款贷**年限

1、政策规定的最长年限的限制

现行政策,最长申请*款贷**25年。

2、借款人年龄的限制(以下为通用标准,个别银行可放宽)

借款人年龄+*款贷**年限<70年,借款人年龄应为18周岁-69周岁。

3、房龄的限制

房龄+*款贷**年限<45年,房龄一般不能超20年,超过可能降成。

4、以上3个限制同时考虑,取低值,即为本次可申请的最高*款贷**年限。

*款贷**成数

1、首套贷,购买普通住宅,最高*款贷**6.5成,首付3.5成;购买非普通住宅,最高申请*款贷**6成,首付4成。

2、二套贷,购买普通住宅,最高*款贷**4成,首付6成;购买非普通住宅,最高申请*款贷**2成,首付8成。

3、普通住宅三个条件

建筑面积≤140㎡

所在小区建筑容积率≥1

房屋单价和总价至少有一个在标准之下

以上三个条件都达到,才是普通住宅;只要有一项达不到的,就是非普通住宅。

1、针对商业*款贷**,现行银行政策对于首套购房、二套购房执行什么样的*款贷**政策?

【房】以家庭为单位,在京住宅套数,网签在其家庭名下和登记在其家庭名下的住宅都认定为其拥有的房屋套数;

【贷】以家庭为单位,名下住宅类*款贷**记录,*款贷**记录包含商业*款贷**和公积金*款贷**等;

【婚】如离异,离异不满一年执行二套*款贷**政策;

【特殊房产】商业用房不允许以个人名义申请*款贷**。

2、商业*款贷**,如果遇到国家调整利率,对于批贷未放款业务有什么影响?已放款利率调整的时间节点是什么时候?

①批贷未放款:根据银行要求,执行新利率;

②已放款利率调整时间节点:次年1月1日开始执行新利率(具体按借款合同约定执行)。

3、商业*款贷**收入证明有什么要求?

●需要达到家庭全部负债的二倍(含本次*款贷**)

●按照银行出具的收入证明格式开具,核实电话须留座机

●收入证明上需加盖单位公章/人事章

4、商业*款贷**的*款贷**年限如何确定?

●最长不超过25年;

●与房龄有关:最长*款贷**年限计算:*款贷**年限+房龄≤65(各银行间有差异);

●借款人年龄有关:一般可到70周岁,最长*款贷**年限计算:*款贷**年限+借款人年龄≤70;

●以上三点同时满足,以*款贷**年限最短的为准。

5、商业*款贷**,在银行面签、签属借款合同时,对到场人有什么要求?

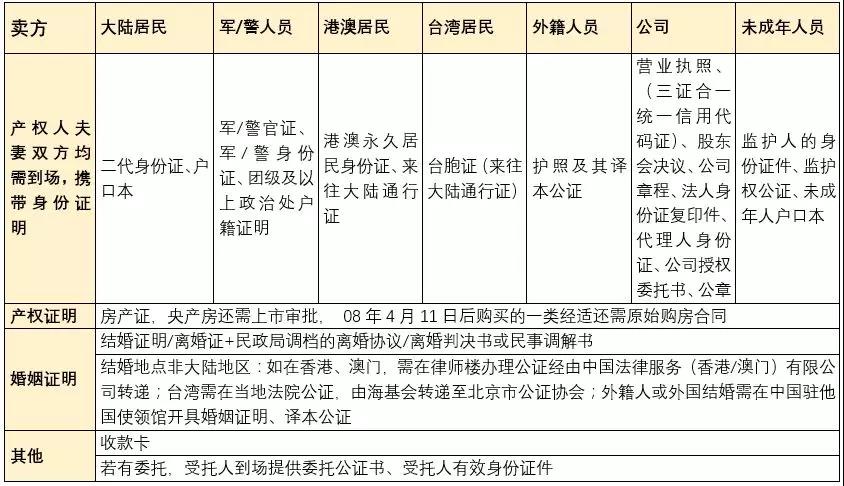

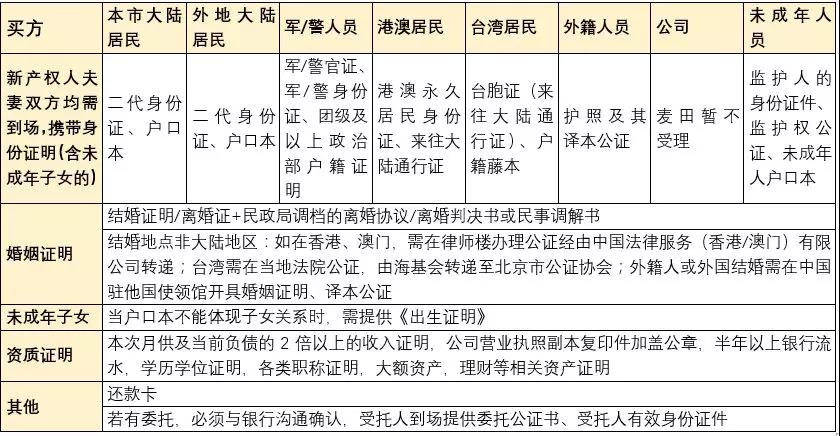

需要买卖双方产权人及配偶共同到场。准备材料如图;

卖方

买方

*款贷**流程

面签(可与网签同一天)→ 评估→ 批贷→交税、过户→ 抵押→ 放款

1、商业*款贷**评估值一般能到市场价格的多少?

市场价的90%。

2、商业*款贷**交一次费用同一评估公司是否可以重复出评估报告?

可以免费更改一次,之后每改一次报告加收100元 。

3、商业*款贷**递评估需要哪些证件?

产权证复印件、买卖双方身份证复印件