数字经济的兴起对所有主要税种的传统税收制度提出了挑战,特别是对跨国企业税收筹划的关切。数字经济税收方面的挑战导致了税收改革举措,这些举措可以对现行税收制度进行重大改革,并加强数字经济的税收。本文考察了这些改革以及亚洲发展中国家对这些改革的反应,发现亚洲发展中国家对这些改革的反应参差不齐,发达国家更有可能采取这些改革。尽管进行了这些改革,但对亚洲发展中国家的收入影响可能很小。本文最后列出了亚洲发展中国家可以采取的税收改革策略,以解决数字经济的税收问题。

引言

亚洲及太平洋区域所有国家都受到数字经济的影响,无论是通过信息和通信技术部门、电子商务、在线服务,还是通过在线平台和市场提供的商品和服务。亚洲是世界上互联网使用量最大的地区,拥有超过25亿用户,用户在过去10年里增长了两倍。互联网使用的持续增长意味着亚洲的数字经济将在未来继续显著扩张。亚洲也是一些在数字经济中运营的大型跨国公司的总部所在地。

数字经济的兴起挑战了现有的税收结构,尤其是与跨境交易有关的税收结构。国际税收体系建立在传统商业的基础之上,传统商业假定在一个国家经营的企业在该国有实体(实体)存在。在数字经济中,这种存在并不总是必要的,因为外国企业可以提供商品和服务,而不需要在该国有任何实体存在。

税收规则与数字经济运作之间的不匹配限制了各国从跨境数字交易中收税的能力,也为税收规划创造了机会,损害了政府收入。跨国企业尤其善于利用税收筹划机会来显著减少他们的税务负担。数字经济中的国内交易,特别是在线点对点交易,也可能产生税务问题,因为国内税法对这些交易应如何处理缺乏明确规定。

由于需要解决数字化对现有税务结构的压力以及更广泛的国际税务关切,因此采取了一些多边和单边税务举措。最引人注目的倡议是20国集团——经济合作与发展组织(经合组织)关于基础侵蚀和利润转移行动计划的项目,以及包容性框架的后续工作——包容性框架是一个由141个国家组成的论坛,这些国家在执行基础侵蚀和利润转移行动计划所产生的行动方面进行合作。由于解决这个问题的复杂性,在对数字经济征税的最佳方法上达成共识是困难的。然而,最近与大多数包容性框架国家就推进新的国际税收规则达成了协议。

亚洲开发银行(亚行)确定的46个亚洲及太平洋地区国家列于附录。

统计数据。

变革的压力和达成国际共识的拖延导致一些国家和区域采取或至少考虑采取单方面举措来解决数字经济的税收问题。这包括引入数字服务税。一系列可供选择的税收机制也被提出,其中一些需要对国际税收框架进行彻底改革。

解决亚洲发展中国家数字经济的税收问题可以为国内税收动员做出贡献,这在该地区至关重要。发展中的亚洲经济体在提高整体税收收入方面面临着巨大的挑战,许多国家的税收与国内生产总值(GDP)的比率很低。大约三分之一的亚洲发展中国家的税收与国内生产总值的比率低于或接近13% ,估计这是实现显著加速增长和发展所必需的最低税收与国内生产总值的比率,也大大低于为实现可持续发展目标(可持续发展目标)提供充分资金所需的开支所必需的比率。 由于2019冠状病毒疾病危机的财政影响,这些财政挑战变得更加困难。 解决数字经济的税收问题对于保护税基和潜在地增加税收收入至关重要。

许多关于对数字经济征税的文献都是解决国际税收问题的更广泛研究的一部分。例如,本文献涵盖了国际税务问题的潜在理论解决方案(国际货币基金组织[基金组织]2019年,以摘要介绍这些解决方案)和因国际税务规则不足而造成的避税收入成本(经合组织2015年; 基金组织2014年; Crivelli,De Mooij 和 Keen 2016年; 科伯姆和 Jansky 2018年,第三节讨论)。经合组织和包容性框架还发表了一份文件,评估向数字经济征税的经济影响,作为该项目的一部分(经合组织,2020a)。

同时,也有很多关于这些问题的评论。关于对数字经济征税问题的文献涉及一系列专题,包括对个人对个人经济征税(Aslam 和 Shah,2017年)、对企业所得税(Aslam 和 Shah,2020年)下用户产生的价值征税、对数字服务征税的贸易影响(Avendano,2021年)以及对数字服务征收增值税(Brondolo 和 Konza,2021年)。亚洲的数字化和税收问题是国际货币基金组织(IMF)最近发表的一篇论文回顾了亚洲的数字格局以及税制改革建议对所有亚洲国家税收的影响(IMF 2021)。

可持续发展目标是联合国制定的17个全球目标,将于2030年实现。这些目标旨在解决贫困问题,保护环境,促进和平与繁荣。2018年税务合作平台(Platform for Collaboration on Tax report on Taxation and The Sustainable Development Goals)讨论了税收在实现可持续发展目标中的作用。

例如,全球平均收入占 GDP 的比例从2019年的27.0% 下降到2020年的25。亚洲新兴和中等收入国家的这一比例从25.3% 下降到23.6% 。(国际货币基金组织财政监测2021年4月)。

本文主要讨论亚洲发展中国家对数字经济的征税问题。本文讨论了亚洲发展中国家在向数字经济征税方面所面临的挑战,回顾了国际税收倡议,并提出了应对这些挑战的潜在对策。本文件的组织方式如下: 第二节力求界定亚洲发展中国家的数字经济; 第三节讨论对数字经济征税方面的挑战; 第四节审查应对这些挑战的国际税务举措; 第五节讨论亚洲国家迄今如何应对对数字经济征税; 第六节概述亚洲发展中国家可采取的潜在税务政策和行政对策; 第七节提供一个总结性结论。

定义亚洲发展中国家的数字经济

由于数字化在几乎所有经济领域都发挥着作用,因此对数字经济没有普遍接受的定义。

亚洲开发银行认为,数字经济是”任何涉及数字产品和数字工业的经济交易对国内生产总值的贡献”。数字产品是具有产生、处理和/或储存数字化数据的主要功能的商品和服务。数字产业是这些产品的主要生产者。核心的数字产品是软件出版、网络出版、电信服务以及专业化的支持和服务。

国际货币基金组织对“数字部门”和“数字经济”进行了区分数码部门是数码化的核心活动

即(i)资讯及通讯科技产品和服务; (ii)网上平台(例如谷歌、 Facebook、阿里巴巴) ; 及(iii)与平

台有关的活动(例如共享经济ー点对点平台) ,包括拼车应用程式和点对点住宿平台。相比之下,数字经济是现代经济的数字化,即渗透到几乎所有经济部门的数字化(例如互联网的使用)。

国际贸易统计机构间工作组将数字贸易定义为”‘数字订购’和/或‘数字交付’的所有贸易”数字订单贸易是“一种商品或服务的国际销售或购买,通过计算机网络以专门为接收或下订单而设计的方式进行。”数字交易是“以电子格式远程交付的国际交易,使用专门为此目的设计的计算机网络。”

就税收政策而言,对数字经济有一个明确的定义并不是重要的是确保数字交易,包括由此产生的收入

和利润,被充分征税。这反映在关于解决数字经济税收问题的国际讨论的普遍共识中,即数字经济不

应与其他活动隔绝,而应得到特殊待遇。因此,包容性框架提出的新国际税收规则旨在涵盖所有部

门,而不仅仅是数字经济。必须界定数字服务的一个例外情况可能是数字服务税,各国可以设法具体

规定应征税的数字服务类型。对数字经济征税的选择将在第四部分进一步讨论。为了本文的目的,术语“数字经济”,“数字部门”和“数字化”可以互换使用。

由于数码经济的定义和衡量方法各不相同,因此很难确定亚洲发展中国家数码经济的最终规模。然而,有几个指标可以证明数字经济在亚洲发展中的重要性。发展中的亚洲互联网的使用水平显示了数字化在经济中渗透的潜在程度。如前所述,亚洲地区拥有超过25亿的互联网用户。然而,图1显示,整个亚洲发展中国家的互联网使用水平差异很大,东亚的普及率超过80% ,而太平洋岛屿和南亚的普及率则低得多(约40%)。

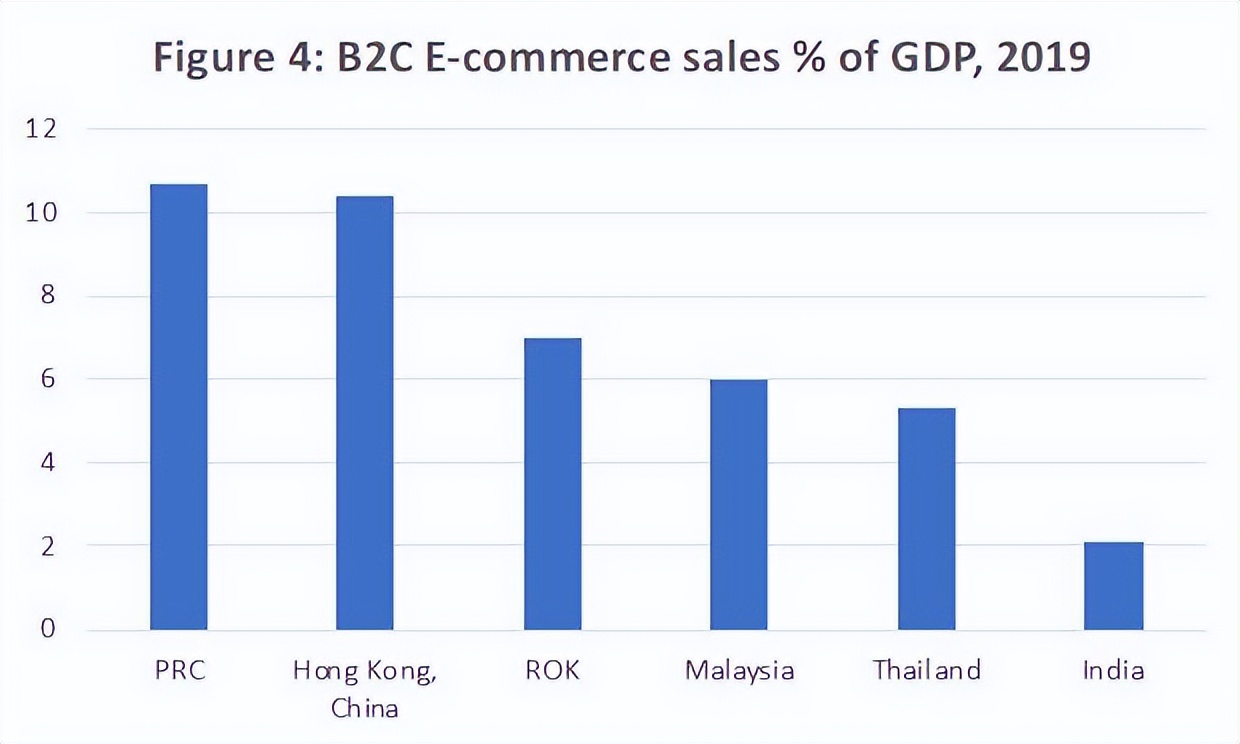

数字部门对亚洲发展中国家更广泛经济的贡献体现在各国的信息和通信技术部门贸易以及电子商务的范围。图2显示,与亚洲其他发展中区域相比,东亚和东南亚经济体的信通技术部门在贸易总额(出口和进口)中所占份额很大。其他三个地区基本上都是信息通信技术产品的进口国。数据还显示,2019年至2020年期间,信息和通信技术贸易活动显著增加,这表明需求增加是由于2019冠状病毒疾病。图3和图4显示了亚洲6个最大的发展中国家在电子商务销售方面的电子商务销售额,包括销售额和占国内生产总值的比例世界上最大的20个电子商务国家之一)。中华民国(PRC)在总销售额方面占据主导地位,电子商务在大多数国家的 GDP 中占有相当大的比重。

发展中的亚洲也是世界上一些最大的科技公司的总部所在地。图5显示,按收入计算,6家最大的电子商务公司总部位于亚洲,其中4家位于前5名,均为中国公司。最大的是京东,其次是阿里巴巴。

亚洲发展中国家数码经济的规模,以及该地区大型科技公司的存在,突显了确保对数码产品有效征税的必要性经济。因此,税收制度的设计需要有效地征收与数字经济相关的收入、利润和交易的税收。

图1: 发展中的亚洲互联网

2021年的渗透率(%)

图2:2019年信息和通信技术在贸易总额中所占份额 -

B2C = 直接供应给消费者,美国 = 美国资料来源: UNCTAD (2020)

B2C = 对消费者的直接供应,GDP = 国内生产总值。

来源: UNCTAD (2020)

向数字经济征税的挑战

对数字经济征税的许多挑战涉及跨境税收问题和现有国际税收框架的弱点,但也存在国内税收问题。鉴于国际税收规则最近的突出地位,本节的大部分讨论都集中在与之相关的挑战上。然而,这里也讨论了与数字经济相关的国内税收问题,如共享经济的税收问题。这些问题将在第三节简要讨论,也将在第四节增值税中更详细地讨论。

理解国际税收框架

目前对与数字经济有关的跨境交易征税依赖于现有的国际税收框架。这一框架涉及国内税法和税务条约义务之间的相互作用,主要关注的是国家之间的征税权分配,即哪个国家或哪些国家可以对某一收入项目征税。该框架旨在避免双重(或无)税收。

数字化使通常的国际税收原则复杂化,即利润来源国(“来源国”)对该收入拥有优先征税权。这种复杂性是因为难以确定来源国; 例如,难以确定从一个国家的平台提供但由另一个国家的用户*载下**的软件销售利润的来源。尽管拥有最先征税的权利,来源国可为其自身的政策目的(例如吸引外国投资)或根据双重征税条约(见讨论第24段)而放弃对有关收入征税。

纳税人(例如,跨国公司的母公司)居住的国家(”居住国”)也可对所得收入(通常称为”外来收入”)征税。各国对这种收入有两种主要的征税方式: (一)全球征税——外国来源收入在居住国征税,通常对在来源国缴纳的税款给予税收抵免(即外国税收抵免) ,以避免双重征税; 和(二)领土征税(或免税)——外国来源收入在居住国免税,因此只在来源国征税(各国可为获得免税规定条件,如拥有规定的所有权水平或来源国的最低税率)。包括亚洲发展中国家在内的大多数发展中国家都在全球范围内征税,但也有例外,马来西亚、泰国和新加坡等国家采用了地域税制。

“常设机构”的概念对于理解现有国际税收框架对数字经济的运作也很重要。常设机构是指非合法居民的企业在来源国长期存在,因此来源国对该企业的利润拥有征税权。这一定义通常包括在国内法和税务条约中,对于确保来源国能够对在该国经营业务的外国跨国公司征税十分重要。然而,该定义通常要求在该国有实体存在,这不足以涵盖许多跨境数字交易。

预扣税也是国际税收框架中的一个关键因素。在向外国实体支付某些款项时,支付人必须为支付款项预扣税款,以确保来源国对在该国赚取的收入收取一定的税款。预扣税通常适用于利息、股息和特许权使用费,在某些情况下适用于技术服务费(如管理、技术或咨询费)。在一些国家,特许权使用费包括无形资产的使用费,这是数字经济的一个普遍特征。

避免双重征税协定是两个或两个以上国家为避免双重征税而签订的协定,在国际税务框架中十分重要。避免双重征税协定的目的也是促进国与国之间的贸易和投资。Dtt 可以决定收入是否在来源国征税,包括定义一个常设机构,以及该收入的预扣税率。与更广泛的国际税收框架一样,dtt 并没有充分解决数字经济的税收问题。Dtt 中常设机构的定义通常不包括数字交易,预扣税通常也不包括数字相关支付。

目前的国际税收框架,以及其应用于数字化的不确定性,可以被跨国公司用来减少他们的税务负担。跨国公司可以利用税收筹划策略来利用框架中的弱点,包括不确定性。这些战略并不是数字经济所独有的,任何多国企业都可以使用,但是国际税收框架在数字化方面的不确定性为使用这些战略提供了更大的机会。

这些战略的例子包括滥用转让定价——关联方交易的错误定价; 利用错配——利用不同国家对同一交易的不同处理; 以及条约购买——利用 DTT,将收入通过具有最有利的 DTT 的国家转移。这些战略的目标通常是将收入转移到低税收司法管辖区(或转移到税率较低的司法管辖区) ,并从高税收司法管辖区(或转移到税率较高的司法管辖区)转移出来,以及/或转移税收扣除,以便在税率较高的司法管辖区而不是在低税收司法管辖区申请扣除。这个框架的弱点在于来源国和居住国的税收结果不同。这些结果可能是由于国家作出的具体政策选择(例如税率) ,也可能是由于意外或不可预见的结果,这通常是数字化的情况。

将国际税收框架应用于数字经济面临的挑战

经合组织观察到数字商业模式的三个特点,这些特点为税收筹划创造了机会:一个国家内的重大经济活动和/或跨越多个国家的生产阶段,但几乎没有重大的实际存在(称为”规模无质量”) ;

依赖无形资产,包括知识产权;数据和用户参与(包括网络效应)在创造价值方面的作用(例如,社交媒体网站可能利用用户的数据来销售目标广告)。

对数字经济征税存在挑战,这些挑战来自于观察到的特征:

如前所述,国际税收规则不足以有效地对数字交易征税。这是因为这些规则是基于实体存在(即常设机构规则) ,而这在许多跨境数字交易中是缺乏的。这导致人们担心跨国公司利用税收计划来避免对跨境数字交易的利润征税。

国际税收规则不完善往往伴随着国内税法不足,无法对在一国有重大业务的跨国公司(包括数字企业)征税。例如,一些国家可能缺乏适当的国内法,包括常设机构、转让定价规则、以及对非居民支付的预扣税。

对海外供应商提供的商品和服务征收增值税和类似税收的困难。通常对商品和服务供应征税的方法是通过消费税,主要是通过增值税,在许多亚洲国家也称为商品和服务税(GST)。进口货物的增值税(和关税)通常可以在边境收取,但对于进口的数字服务则不可能,因为这些服务是直接以电子方式提供给消费者的。这些服务的外国供应商通常不需要注册增值税,因此对这些供应商不征税。此外,由于对低价值进口商品免征增值税,商品可能不会对进口商品征税。

对无形资产的依赖,以及使用这些无形资产的付款,通常位于低税收国家。无形资产包括一系列资产(例如许可证、商标、品牌、商誉和专利) ,而无形资产(例如软件和数据)的使用在数字经济中十分普遍。多国公司通常将其无形资产放在低税收管辖区,然后要求高税收管辖区的附属公司支付使用这些无形资产的费用。这导致了高税收国家的税收减免和低税收国家的收入。这些无形资产的正常价格也可能难以确定,因为可能没有可比价格,这使得跨国公司在定价方面具有灵活性,并使得政府难以反驳这些价格。

在数字平台(如 Uber、 Grab、 didi、 Gojek 和 Ola 等拼车应用,以及 Airbnb 和 Tujia 等 p2p 住宿平台)上对 p2p 经济征税的不确定性。很难确定这些交易的性质(例如,拼车应用,司机是雇员还是独立承包商) ,因此很难确定在一系列税法下应该如何对待这些交易,包括 CIT、个人所得税、工资税和增值税。

本节提到的挑战在亚洲发展中国家普遍存在。正如后面将要讨论的,亚洲发展中国家已经采取了一系列的税收措施来应对这些挑战。

作为最低限度,转让定价规则应该要求相关各方保持一定距离的定价。经合组织为转让定价规则提供指导; 例如,2017年经合组织跨国企业和税务部门转让定价指南。经合组织的指南已作为 BEPS 项目的一部分进行了更新。

税务竞争

各国政府还可以利用国际税收框架的局限性和国家政府希望降低税率的愿望,提供税收优惠,即免税和其他旨在减少纳税人纳税义务的优惠。这可能导致国家之间的税收竞争。这些税收优惠的例子包括 CIT 假期、降低税率或增加某些纳税人或部门的税收减免,以及一系列直接和间接税收优惠的经济特区。通常,在数字经济中运营的企业是这些税收优惠的目标,因为各国都渴望在这个领域吸引投资。这些激励措施在亚洲发展中国家很常见,特别是在信息和通信技术领域。附录列出了亚洲发展中国家的这些激励措施。

这些激励措施的好处值得怀疑; 它们的财政成本很高,但往往是多余的(即,如果没有这些激励措施,就不会有额外的投资) ; 它们在投资决策中的重要性往往较低(其他因素可能更重要,如法治、劳动力成本、良好的基础设施和宏观经济稳定) ; 它们的影响可能超出给予豁免的国家,因为它们既影响到流向其他国家的投资,也影响到作为应纳税利润的税收收入可能转移到税率较低的国家。

避税可能损失的收入

避税造成的总收入损失的大小,包括与数字经济有关的,很难确定,但估计是相当大的。2015年,经合组织估计,跨国公司避税的年度成本在1,000亿至2,400亿美元之间,约占2013年 CIT 收入的4%-10% (经合组织2015年)。国际货币基金组织,使用不同的方法,估计(未加权)的平均收入损失样本国家是当前 CIT 收入的5% (国际货币基金组织2014年)。

有证据表明,避税对包括亚洲发展中国家在内的新兴和发展中经济体的收入影响可能大于发达经济体。第31段中提到的国际货币基金组织的研究估计,跨国公司避税造成的收入损失对非经合组织国家的影响更大。Crivelli,De Mooij 和 Keen (2016)估计,发展中国家从 BEPS 获得的收入损失至少为2000亿美元。他们得出结论认为,对于非经合组织国家而言,税基溢出效应(即因实际活动或利润转移而改变税基)比经合组织国家更强。他们还初步估计,非经合组织国家因避税而造成的长期收入损失约为国内生产总值的经济合作与发展组织国家 GDP 的0.9% 。这一点甚至更为重要,因为发展中国家的税收总额占国内生产总值的比例通常远低于经合组织国家,也就是说,避税造成的收入损失在总收入中所占的比例可能要大得多。

货币基金组织、经合组织和世界银行为20国集团发展工作组编写的2015年报告发现,许多低收入国家提供税收激励,但这些激励往往是无效和低效的(货币基金组织2015年)。

据估计,亚洲因避税而造成的收入损失也相当可观。Cobham 和 Jansky (2018)估计,南亚避税造成的平均净收入损失占 GDP 的1.7% 至1.9% ,东亚和太平洋地区的净收入损失占 GDP 的0.6% 至0.7% 。一些国家,如新加坡,可能由于税率低而从利润转移中获得收入收益,而该区域其他国家,主要是发展中国家,估计将蒙受损失。一些亚洲发展中国家的税收损失估计超过 GDP 的2% 。

这些收入估计没有按部门确定损失。然而,数字行业的跨国公司很可能从税收筹划中获益匪浅。例如,美国跨国公司在与数字经济相关部门的有效税率低于所有实体的平均水平。所有美国公司的平均有效税率为5.76% 。相比之下,软件(娱乐)公司的实际税率为0.58% ,软件(互联网)公司为3.3% ,软件(系统及应用程式)公司为2.77% ,电脑公司为3.71% 。13网上零售商的实际税率为2.93% ,一般零售商则为12.48% 。

跨国公司避税不仅会造成收入损失,而且还会产生其他经济影响。 这些问题包括: 扭曲外国直接投资的地点,有证据表明税收对外国直接投资的流动和存量都有影响; 扭曲流动无形资产的地点,特别是与数字部门有关的无形资产; 以及跨国公司在一个国家安排融资,以减少其税务负担,通常倾向于债务。与当地企业相比,国有企业利用这些避税手段的能力也可以为国有企业提供不公平的竞争优势,因为当地企业无法同样利用跨境税务规划手段。

四、应对数字税收挑战的税收举措

在应对税收和数字化方面,人们对于解决这一问题所需的改革程度存在争议。一些人认为应该进行根本性的改革,而另一些人则认为现有的规则已经足以解决这个问题。然而,尽管有一些保留意见,如前所述,人们普遍认为数字经济由于这些技术变化迅速,覆盖面广,因此不应与其他活动隔绝,并应给予特殊待遇。

有税收倡议来应对数字化带来的税收挑战,包括直接税(例如所得税) ,离散数字税和增值税。这些问题将在本节的其余部分讨论。

达莫达兰在线 https://pages.stern.nyu.edu/~ adamodar/new _ home _ page/datacurrent. html。

De moij 和 Ederveen (2008年)在审查关于投资影响的经济文献时指出,一国实际平均税率下降10个百分点,其外国直接投资存量平均而且长期而言增加30% 以上。

直接税措施

大多数直接税举措都是多边的,一般由20国集团(g20)、经合组织(oecd)或欧盟(eu)提出,但也有一些国家单方面采取了自己的措施。

二十国集团经济合作与发展组织侵蚀与利润转移项目

在税收和数字经济方面最突出的多边倡议来自 G20-OECD BEPS 项目。BEPS 项目于2013年启动,2015年完成了15项 BEPS 行动计划。一些国家已经开始改革其国内法律和税务条约,以实施与 beps 相关的改革。然而,寻求解决数字经济税收问题的 BEPS 行动1,是一项花费了大量时间解决的行动。经合组织和包容性框架一直在审议各种建议,以改革国际税务框架,确保关于确定企业在一国存在的规则(”联系规则”)反映数字经济的发展,并在各国之间提供更公平的利润分配。这些规则不仅仅是为了增加收入,还旨在为纳税人和税务管理部门提供税收确定性。

2021年10月8日,在就改革草案进行一段时间的磋商后,经合组织和包容性框架发表了一项声明,15阐述了国际税务改革的新框架,其中包括两个支柱的改革:

第一支柱确保了公平分配利润和税收权利的国家之间的重点是最大的跨国公司,特别是那些在数字经济。基本要素如下(方框1提供了一个简化的例子说明了支柱1的运作):

适用于全球营业额/收入超过200亿韩元(274亿美元)及利润(税前)超过10% 的跨国公司减至100亿欧元[137亿美元] ,视乎7年后展开的检讨而定)。

OECD (2021b).

截至2022年1月,141个 IF 成员国中有137个国家同意这些规则,而肯尼亚、尼日利亚、巴基斯坦和斯里兰卡(Sri Lanka)在这个阶段不同意。

一项新的关联规则决定了一个国家是否有资格获得利润分配; 一个跨国企业必须在该可分配的利润(称为“金额 a”)为剩余利润的25% ,即超过全球营业额/收入10% 的利润。利润将基于财务会计收入和一些小的调整。

分配给一个国家的 a 金额份额将根据”基于收入的分配钥匙”计算,其中收入来源是使用或消费货物或服务的地点。(收入分配关键和特定交易类别的来源规则尚待确定将制定规则,以确保国内销售和分销活动的适当和简化的”公平”价格,重点是低能力国家,以简化和确保税务管理部门和纳税人在转让定价规则方面的确定性(称为”数额 b”)。有关这些规则的工作将于2022年底完成。

金额 a 规则,包括防止双重征税的措施,将通过一项多边公约(MLC)17实施,该公约将于2022年制定并可供签署,2023年生效。

从2021年10月8日起直到2023年12月31日早些时候或刚果解放运动生效之前,不会实施新的数字服务税或类似措施; 取消现有数字服务税的方式,包括任何过渡安排,仍在审议之中。

Pillar 2提出了一个全球最低 CIT 税率,各国可以使用该税率来保护其税基,包括保护其免受跨国公司的税收计划的影响

数码经济,减少税务竞争。基本元素如下(方框2提供了第二支柱运作的简化示例):

两项相互关联的规则(将需要纳入国内法) ,称为”全球反基地侵蚀规则”,确保按照最低税率缴纳税款,无论是在多国部队居住的国家还是在收入来源国:

收入共享规则。如果外国收入在来源国按低于最低税率的有效税率征税,则一国可对居住在其管辖范围内的多国企业母公司的外国来源收入征收补充税,不足税收支付规则(UTPR)。如果向另一国的关联方支付的款项在该国的税率低于最低税率,而且根据国际税务局第19号规定不必缴税,则来源国可以拒绝减税,或进行类似的调整,全球规则适用于全球营业额超过7.5亿欧元(10亿美元)的跨国公司,但一个国家在对总部设在其本国的跨国公司适用 IIR 时可以自由地适用较低的门槛。

全球最低税率为15% 。补充税将采用按国别计算的有效税率测试,该测试采用覆盖税和税基的共同定义。这些规则将有一些排除条款,包括对收入低于1000万欧元(1370万美元)、利润低于100万欧元(140万美元)的国家的最低限度排除条款,以及允许跨国公司减少适用最低税率所依据的税基的”实质性减免”条款(减免是根据工资和利润计算的)

打算以自上而下的方式适用《国际税务条例》 ,以便将税收优先权给予最接近多国企业集团最高层的实体所在的国家,并对实体的重大所有权与多国企业集团以外的人分享的情况制定特别规则。

《普遍定期审查法》规定,在国际活动的初始阶段,多国企业可被排除在外(即,如果多国企业在不超过5个外国拥有最多5000万欧元(6850万美元)的无形资产,则可被排除在外5年)。

有形资产,以确认该国实际经济活动的存在《税收规则》是一项附加规则,允许调整与发展中国家签订的数据交换条款,以便来源国可以对利息、特许权使用费和其他确定付款的支付征收额外税收,如果收款人未被征税或按名义 CIT 税率21征税,税率低于最低9% 。征税权将限于最低税率和支付税率之间的差额。这项措施旨在保护发展中国家。

一个国家不需要采用环球规则,但是他们需要接受其他包容性框架成员国采用这些规则。第2支柱需要修改国内法,应于2022年生效,从2023年开始生效,《世界*权人**宣言》将于2024年生效。

尽管签署了2021年10月的协议,但在实施之前仍然有一些挑战需要克服,特别是需要获得批准修改国内税法,以便由各国立法机构实施改革。

包容性框架的建议覆盖在现有的转让定价规则之上,并作了一些调整,因此这些规则的许多复杂性仍将存在。然而,如第40段所述,支柱1提议为国内基线销售和分销活动简化和精简转让定价规则,侧重于低能力国家的需要。

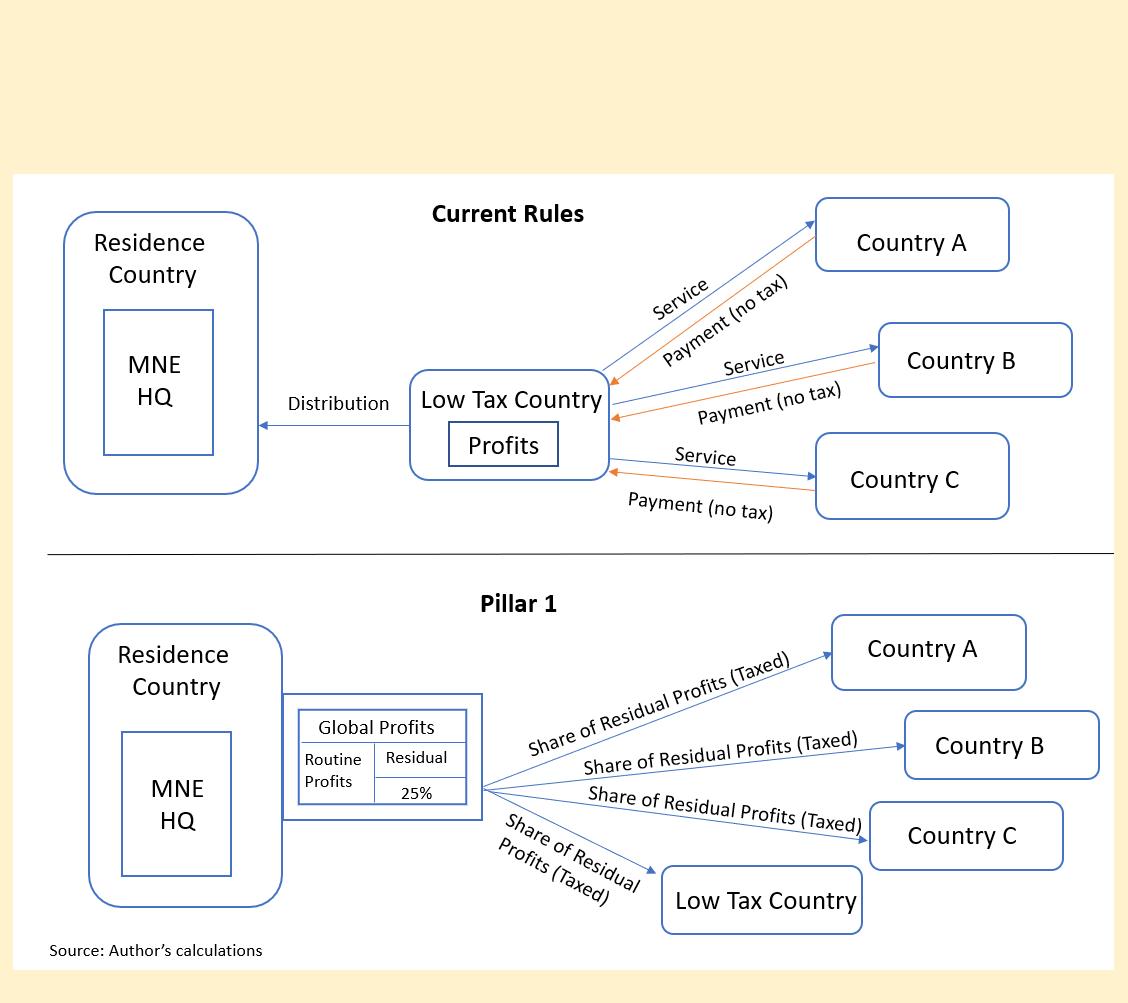

方框1: 第一支柱的说明

下面的例子是一个简化的案例,假定跨国公司满足支柱1的要求,各国有权分配利润。在这个例子中,跨国企业向 a、 b 和 c 国家的消费者提供数字服务。由于这些国家没有实体存在,因此这些国家很可能不对与数字服务有关的收入和利润征收所得税。还有一种假设是,这些服务和支付是通过一个低税收国家进行的。在第一支柱下,跨国公司的全球利润

实质性剥离是有形资产账面价值和工资单的5% (在10年的过渡期内,剥离将适用于有形资产账面价值的8% 和工资单的10% ,这些百分比在10年内逐渐下降)。

STTR 使用的 CIT 率是名义 CIT 率,不像 GloBE 规则使用的是有效 CIT 率。

然后,这些利润会分为常规利润和剩余利润,剩余利润的25% 可按照”收入分配钥匙”分配给每个国家。分配的利润可以在每个国家 a,b 和 c 征税,为他们提供潜在的税收收入。

方框2: 第二支柱的插图

第2支柱的例子是一个简化的案例,假设跨国公司(MNE)满足第2支柱的要求。在这个例子中,跨国公司向 a 和 b 国家的消费者提供数字服务。跨国公司利用税收规划将利润从 a 和 b 国转移到低税收国家,以便在 a 和 b 国收取有限的税收,而低税收国家的有效税率低于最低15% 。C 国提供税收优惠,使该国利润的实际税率低于15% 的最低税率。根据支柱2,由于低税率国家的有效税率较低,同样,由于 c 国的税收优惠政策,多国部队的居住国可以征收补充税。如果居住国不征收补充税,a 和 b 国可以拒绝扣除或进行类似调整,以确保在这些国家按最低税率征税。

常设机构的扩大定义ー联合国双重征税示范条约提案

另一项倡议是处理常设机构的有限定义(即依赖实际存在) ,包括联合国税务事项国际合作专家委员会的一项提议。该委员会已经批准了对《联合国税务示范公约》(UN Model Tax Convention)的修改,特别侧重于数字服务。联合国税务示范公约是发达国家和发展中国家之间的数字电视示范公约,旨在保护发展中国家的征税权。

2021年4月,委员会批准了数字电视示范公约新的第12b 条,允许数字服务接受者所在国对这些服务征税。”自动化数字服务”的定义是”在互联网或其他电子网络上提供的任何服务,无论是哪种服务,只需要服务提供者尽量少的人力参与”。具体而言,它包括在线广告、用户数据供应、在线搜索引擎、在线中介平台服务、社交媒体平台、数字内容服务、在线游戏、云计算服务和标准化在线教学服务。一个国家可以征税以低税率计算的总收入ーー建议按3% 至4% 的税率征收适度的预扣税ーー或按净额计算的跨国公司收入(净额是根据跨国公司的盈利比率公式计算的)。数字税收模式的改变不是自动的,因此必须在国家之间进行谈判,作为数字税收谈判的一部分。

一些国家还采取了自己的措施来修改常设机构的定义,大多数国家采用”重要经济存在”的概念来确定是否存在常设机构。以色列、印度和比利时等国家已采用(或提议采用)各种办法来界定重要的经济存在,包括数字服务的收入数额、该国的用户数量以及互联网网站与市场的联系程度。然而,国家可以寻求重新谈判。

欧洲联盟建议数码征费

2018年,欧洲联盟(欧盟)委员会提出了两项举措,以解决数字服务的征税问题: (一)一项长期解决方案,允许欧盟成员国对该国数字服务产生的利润征税,而无需企业有实体存在; (二)在制定长期措施的同时,一项短期解决方案,对数字服务的总收入征收3% 的数字服务税(或数字征税)。该提案原定于2023年开始实施,但随着 BEPS Action 提案的发展而被推迟。2021年10月宣布的新的国际税收规则应该会克服欧盟的关注,导致这两项倡议,但欧盟内部仍然存在一些压力,要求征收数字税收,以帮助恢复因冠状病毒疾病而减少的收入,在现阶段,欧盟成员国之间尚未就该税项达成协议。

单边离散数字税

越来越多的国家最近实行了专门针对数字经济的税收。这些税收包括数字服务税; 数字接入税,例如许可证费; 数字数据税; 以及与数字经济有关的付款的预扣税(例如,扩大特许权使用费的定义,以便对付给非居民的款项预扣税)。这些税收可以涵盖范围广泛的数字服务,或可能只集中在一个或少数服务(例如,在线广告,或销售用户数据)。一些国家已经引入这些作为一项临时措施,直到包容性框架或欧盟多边倡议得到解决和实施。正如前面提到的,第一支柱改革的要求是,最终必须取消数字服务税。印度等一些国家建议,鉴于许多发展中国家需要调动收入,应逐步取消这些税收。在2021年10月8日经合组织/包容性框架公告中关于数字服务税的过渡性提案中,似乎有一些对这个问题的认识。第五部分讨论了离散数字税在亚洲发展中国家的应用。

鉴于跨州在线交易的增加,美国各州也在使用经济存在或联系(而非实体存在)的概念来分摊企业所得税和征收销售税。

其他单方面措施

一些国家已经引入了更普遍适用于跨国公司的改革,因此也适用于在数字经济中运营的跨国公司。一项措施是在联合王国和澳大利亚引入的转移利润税,这是一项保护性措施,对将利润转移到低税收国家的安排征收额外税收。自2018年1月1日起,美国还推出了三项国际税收措施,以保护其税基,减少美国公司将无形资产转移至低税率国家(全球无形低税收收入)而将利润转移至海外的诱因; 鼓励美国公司将无形资产留在美国,并出口这些无形资产产生的货物和服务(外国衍生无形收入) ; 以及限制美国大型跨国公司向外国关联公司支付某些款项时享受税收减免的好处(税基侵蚀和反滥用税)。

有关其他税务机制的建议

在国际税收框架方面,已经有一些更全面、更彻底的改革建议。包容性框架提案的一个局限性是它们只适用于非常大的跨国公司。在 Pillar 1的例子中,它只有大约100个大型跨国公司。因此,许多跨国公司仍有可能利用税收筹划的机会。另一个突出的建议是税收机制,这种机制将彻底改变在司法管辖区之间分配利润的基础,远远超过第1支柱提议的利润分配改革。

讨论最多的机制是”公式分配”,即将跨国公司的全球利润分配给各个国家,跨国公司在这些国家开展业务,采用的公式近似于每个地点的活动,例如销售、发薪或资产,或这些因素的某种组合全球无形低税收制度和新的全球规则之间的相互作用正在被考虑。

美国各州和加拿大各省使用一种公式分配的形式来确定各州和各省的公司税。欧盟委员会还提议将公式分配作为其共同合并企业税基(CCCTB)的一个组成部分。CCCTB 在2011年首次提出,但未能达成协议。CCCTB 于2016年重新启动,但尚未达成协议,因此该机制在中期内不太可能被采用。

利润可分配给不同国家,而不是第一支柱下剩余利润的25% ,并可涵盖大部分跨国公司。

其他可供选择的税收机制包括目的地现金流税,目的地公司股本免税额,以及其他分享剩余利润的方案。后者类似于第一支柱,但有其他计算日常利润的机制(例如,有形资产的固定回报或使用传统的转让定价方法)和分配剩余利润。货币基金组织估计,引入剩余利润分配办法可使16个亚洲国家可用于分配的剩余利润水平增加一倍,其中一半用于分配。人均国内生产总值低的国家将特别受益(IMF 2021)。

增值税措施

将增值税应用于数字经济也是政府正在解决的一个重要问题。增值税是根据目的地原则征收的,所以增值税是在消费商品或服务的地方支付的。然而,如前所述,对数字进口服务很难适用增值税,对从海外供应商网上购买的某些商品也很难征收增值税。进口服务可以覆盖范围广泛的供应,如互联网广告,数据共享,以及由点对点平台提供的服务。

对这些进口商品和服务难以征收增值税有几个原因。外国供应商通常不需要注册增值税,因此供应商不是消费商品和服务的国家的纳税人。进口货物时,边境海关当局有机会收取任何应缴增值税,但通常是直接向消费者提供服务,而不是实际跨越边境,因此难以查明在该国消费的服务。由于对低价值进口货物免征增值税,也可能不对进口货物征税,这通常是为了避免在边境对低价值货物征收增值税的行政负担。

一些国家主要通过两种方式解决这一问题: 第一,要求大型网上供应商在消费货物和服务的国家注册增值税。外国供应商必须对增值税进行评估、征收和汇款。一些国家还要求非居民供应商指定一个当地税务代理人或代表,以促进税收的征收。此外,许多国家简化了纳税申报和征收这些外国供应商。例如,可能没有必要提供发票,但是外国供应商不能申请对商业投入增值税的进项税收抵免。一段时期的总供应量通常必须高于某一阈值,这可能与国内企业的阈值相同,也可能是一个更高的阈值。

国际货币基金组织(IMF)(2019)对这些可能的税收机制进行了更详细的讨论和分析。

在 Beer 等人(2020)和 Devereux 等人(2019)中对分享剩余利润的方案进行了更详细的讨论。

第二项措施是对企业对企业(B2B)供应适用反向收费。“反向收费”是指接收商品或服务的企业对供应品征收增值税,然后立即为该增值税申请进项税收抵免。第五节讨论了亚洲发展中国家采取这些措施的情况。

一个挑战是确定商品在哪个国家消费(通常被称为“供应地”)。如果采用反向收费机制,B2B 服务的供应地点就不那么令人担忧了,因为这种机制确认了供应地点。然而,对于面向消费者的直接供应(B2C) ,供应商很难确定消费者的位置。例如,消费者在供应时的位置,还是他们通常居住的地方?B2C 供应商的位置通常是消费者居住的地方。各国可以采用一些代理来确定居住地,例如收件人的账单地址或家庭地址、用于获得服务的设备的互联网协议的位置以及购买者的银行或信用卡账户的位置。大多数国家在这些问题上都遵循经合组织的指导方针(经合组织: 国际增值税/消费税指导方针)。

另一个挑战是如何将增值税应用于通过数字平台提供商品和服务的共享经济。共享经济正在对旅游、交通、专业服务和金融服务等领域产生重大影响。这些平台可以采取两种主要形式: (i)电子市场,通过在交易中扮演直接角色的电子中介(如亚马逊、阿里巴巴、 jd. com、 Lazada 和 Shopee)订购和提供商品或服务; (ii)电子平台,将买卖双方汇集在一起,但不直接参与商品或服务的供应(如Airbnb、 Tujia、 Uber 和 Grab)。对于商品供应商的电子市场,即实际市场或原始供应商,增值税可以产生。在电子平台的情况下,增值税可以产生于供应商和支付给平台的任何费用。

对这些市场和平台征税的机制正在演变,各个国家正在采用不同的机制。例如,在电子平台的情况下,一些国家将负担放在平台上,以满足交易中的任何增值税义务。这被视为一种更简单的合规和税务管理机制。此外,税务当局在市场和平台上看到了简化供应商报告和申报义务的机会,也看到了提供交易信息以协助监测和收集遵守情况的机会。经合组织已经就这些问题发布了指导意见(共享和零售经济的增长对增值税/GST 政策和管理的影响)。

亚洲国家如何应对数字税收的挑战和倡议?

亚洲发展中国家已经对数字经济的挑战和倡议做出了各种各样的回应。针对税收方面的挑战,有四大回应:

(一)参与包容性框架和20国集团-经合组织提案(即支柱1和2) ; (二)修改国内法中常设机构的定义,以包括一国没有实际存在但存在数字存在的情况; (三)离散数字税; (四)对数字交易,特别是跨境交易适用增值税。个别国家的反应取决于税种(即所得税、离散数字税和增值税)和国情(如经济规模和发展以及与数字交易有关的经济份额)。下面讨论亚洲发展中国家应对这些问题的方法,总结表见附录。

所得税

大约一半的亚洲发展中国家(46个国家中的20个)是包容性框架的成员,该框架正在设计支柱1和2(附录)。最大的参与者来自东亚,南亚和东南亚国家,其中67% 是成员国。大约38% 的中亚国家是成员国,而在太平洋地区,只有21% 的国家是成员国。对于后一些国家来说,鉴于这些国家的数字经济规模庞大,而且需要优先考虑作为主要收入来源的国内税务问题,因此国际倡议可能不是一个优先事项。此外,往往缺乏充分参与包容性框架的人力和财政资源,人们倾向于等待,看看各项举措及其实施进展如何。

参与包容性框架的程度有限,加上两个亚洲国家(巴基斯坦和斯里兰卡)决定在现阶段不同意新的国际税收规则,这意味着46个亚洲发展中国家中只有18个(39%)同意采用新的规则。与其他地区相比,这种参与程度较低。例如,46% 的撒哈拉以南非洲国家和71% 的拉丁美洲和加勒比国家已经同意新的规则。尽管亚洲发展中国家的参与有限,但它们可以在稍后日期参加包容性框架及其举措,或者它们可以在没有参加包容性框架的情况下通过其国内税法中的一些规则。

第二支柱改革的目标是减少税收竞争的影响,因为通信和信息技术税率低,税收优惠,特别是对信息和通信技术部门。几乎所有东亚、南亚和东南亚的国家都提供信息和通信技术所得税优惠(附录)。大约一半的中亚国家,只有两个太平洋岛国提供这些激励措施。尽管亚洲大部分发展中国家尚未同意新的国际规则,他们可能会受到影响,因为同意这些规则的国家适用补充税,因为来源国税收优惠的税率较低。这将在第六节进一步讨论。

另一项所得税改革扩大了常设机构的定义,将一个国家没有实体存在但有数字存在的情况包括在内。这项改革仅被两个亚洲发展中国家采用: 印度尼西亚和印度(附录)。这并不出人意料,因为世界上没有多少国家进行过这样的改革。上文提到的另一项改革是通过新的《联合国税务示范条约》第12b 条,该条扩大了常设机构的定义,将数字存在包括在内。许多亚洲发展中国家采纳了《联合国税务示范条约》的内容,因此这些国家可能寻求将新的第12b 条纳入未来关于避免双重征税条约的谈判或重新谈判。

所得税举措旨在与现有的转让定价规则一起运作,但许多发展中国家发现难以在实践中适用这些规则。包括亚洲发展中国家在内的许多发展中国家实行了转让定价规则,这些规则往往以经合组织的准则为基础,使它们能够解决一些滥用转让定价的问题,至少是最明显的问题。然而,在许多发展中国家,这些规则很少(如果有的话)得到实施,而且通常只在非常简单的情况下实施。造成这种情况的原因可能多种多样: 对如何适用这些规则缺乏了解; 难以找到或知道如何确定可比较的正常交易价格; 在与多国矿业公司打交道方面不确定或不情愿,这些公司往往得到在处理转让定价问题方面具有丰富经验的非常熟练的代表的支持。

离散数字税

少数亚洲发展中国家设有独立的数码税,即(15%)(附录)。该地区没有标准的数字税收制度,税种,税基和税率差异很大。然而,税收可分为两大类: (一)数字服务税,即对数字服务收入征收的直接税(每个国家的税种可能不同) ; 和(二)预扣税,即对向外国数字服务供应商付款征收的预扣税。(这可以通过扩大需要预扣税的特许权使用费的定义来实现,以涵盖某些数字服务的支付。)表1提供了该地区离散数字税的简要概述。大多数具有离散数字税的国家对支付给非居民的数字服务应用预扣税。

表1还显示,大多数离散数字税最近才开始征收。该地区第一个此类税收是均衡税,2016年在印度引入,广告收入税率为6% 。该税在2020年扩大到包括电子商务,但税率为2% 。平均税收增加了1,136亿卢比,2019-2020年度为1.74亿美元,2020-2021年度前10个月为14.93亿卢比(2.29亿美元) ,不到税收总额的0.1% 。亚洲发展中国家的离散数字税率大多在5%-6% 之间,尽管这些税率在 dtt 下可以有所变化。

2017年经合组织跨国企业和税务部门转让定价准则。

目前尚不清楚,如果包容性框架提议如宣布的那样得到执行,这些税收的命运将如何,因为这些提议的一项要求是,从2021年10月8日至2023年12月31日早些时候或刚果解放运动生效之时,不得实施任何新的 dst 或类似措施。有关取消现有税务局局长薪俸税的程序,包括任何过渡性安排,仍在考虑中。这种进一步的考虑可能是由于一些国家反对撤销 dst 的要求。这可能是因为它们的收入受到影响,因为来自第1和第2支柱的收入收益可能低于取消 DST 的收入损失

建议取消数码服务税的原因是担心双重课税,以及数码服务跨境贸易可能受到影响。美国尤其担心,美国大型跨国公司(主要是科技公司)是这些税收的目标,因此威胁要采取报复性贸易措施。拟议的改革不应对预扣税产生影响,因为这些税种不属于税务总额,而且国内法和税务总额通常规定将在外国缴纳的任何预扣税抵减。

表1: 亚洲发展中国家的离散数字税

|

日期 |

|||||

|

经济舱 |

税务类别 |

税率 |

税基 |

门槛 |

开始 |

|

印度 |

平等化 |

6% |

广告费总额 |

付款总额 |

2016年6月 |

|

利维 |

: 非居民 |

||||

|

Something 100,000(1355美元) |

|||||

|

每年 |

|||||

|

平等化 |

2% |

电子商务在线商品 |

数码服务 |

2020年4月 |

|

|

利维 |

及服务(直接或透过 |

印度的收入 > something 20 |

|||

|

平台 |

百万美元(271029美元) |

||||

|

每年 |

|||||

|

扣留 |

1% |

货物销售总额及 |

个人 |

2020年10月 |

|

|

税 |

透过数码或 |

家庭ー交易 |

|||

|

电子设施或 |

> 50万索引 |

||||

|

月台 |

($6,776) |

Https://economictimes.indiatimes. com/news/economy/finance/govt-collections-rs-1492-crore-equalisation-levy-between-apr-2020-jan-2021/articles show/80879675.cms.

例如,国际货币基金组织(2021)估计,第一支柱的收入效应是印度将损失约0.01% 的国内生产总值。如果印度也不得不取消其平等税,收入损失将更大。

|

日期 |

|||||

|

经济舱 |

税务类别 |

税率 |

税基 |

门槛 |

开始 |

|

印度尼西亚 |

电子 |

10% |

适用于跨境电子贸易 |

必须超过: |

2020年3月 |

|

交易 |

商业销售(直接或 |

营业额总额 |

|||

|

税 |

网上市场) ,如 |

印尼600印尼卢比 |

|||

|

没有永久的数字化 |

百万美元(41,930美元) |

||||

|

机构,因为 |

(每年5000万美元) |

||||

|

DTT |

月) ; 或 |

||||

|

印度尼西亚12000 a(每月1000个) |

|||||

|

马来西亚 |

扣留 |

10% (可 |

来自数字化的收入 |

2019年5月 |

|

|

税 |

不等于 |

服务(即服务 |

|||

|

双重课税 |

交付或认购 |

||||

|

条约) |

互联网或其他网络 |

||||

|

电子网络) |

|||||

|

巴基斯坦 |

扣留 |

5% |

离岸付款 |

2018年7月 |

|

|

税 |

数码服务 |

||||

|

中国台北 |

扣留 |

对外支付 |

2017年1月 |

||

|

税 |

网上供应商 |

||||

|

广告和电子商务 |

|||||

|

服务 |

|||||

|

泰国 |

扣留 |

5% |

电子商务供应 |

目前还没有 |

|

|

税 |

的货品及服务 |

意志坚定 |

|||

|

国家 |

|||||

|

越南 |

扣留 |

变量 |

所得收入 |

2021年1月 |

|

|

税 |

利率 |

来自数字化的非居民 |

|||

|

和电子商务运作 |

|||||

|

的业务 |

资料来源: 毕马威数字化经济的税收,2021年7月22日。

增值税

作为数字经济一部分的进口商品和服务的增值税正在亚洲发展中国家逐步推行。目前,该地区37个增值税国家中的19个(51%)已经制定了将增值税以某种形式应用于数字经济的规则。此外,该地区的两个国家(斐济和菲律宾)也提议引入类似的规则。表2简要列出了适用于该地区的制度。许多国家最近才采用这些规则(表2) ,这与最近引入这些规则的全球趋势是一致的。只有一个太平洋岛屿国家提出了这项改革,但随着这些国家更好地了解采取改革措施的国家的措施和经验,这种情况可能会改变。

在现阶段,除了跨境交易以外,亚洲很少有发展中国家对通过数字平台提供的货物和服务有专门的增值税规则。印度确实有这样的规则——货物和服务的供应商和平台运营商必须注册商品和服务税,运营商还必须向供应商征收1% 的税。一个国家可以依靠其普通的增值税规则对这些交易征税,但如前所述,这些平台确实为简化通过这些平台进行的许多交易的增值税征收提供了机会。

表2: 对外国数字产品和服务供应商的增值税

|

增值税税率 |

增值税 |

增值税登记 |

日期 |

|||

|

经济舱 |

(%) |

税基 |

登记? |

规则 B2B |

门槛 |

开始 |

|

亚美尼亚 |

20 |

数码服务 |

是的 |

没有 |

Amd1.15亿美元 |

2020 |

|

微型企业或 |

(239,151美元) |

|||||

|

营业额纳税人 |

||||||

|

(即不包括个别人士 |

||||||

|

或注册增值税 |

||||||

|

企业) |

||||||

|

阿塞拜疆 |

18 |

银行预扣增值税 |

没有 |

是的,如果 |

2021 |

|

|

在线供应商 |

: 非居民 |

|||||

|

由个别人士支付 |

没有 |

|||||

|

已注册 |

||||||

|

孟加拉国 |

15 |

数码服务 |

是的 |

是的 |

3,000万泰铢 |

2019 |

|

(349,340美元) |

||||||

|

不丹 |

7 |

数码服务 |

是的 |

是的 |

五百万卢比 |

2021 |

|

(67,735美元) |

||||||

|

柬埔寨 |

10 |

电子商贸服务, |

是的 |

是的 |

2.5亿韩元 |

二零二一年四月 |

|

包括网上 |

(61,371美元) |

|||||

|

商品和服务 |

||||||

|

人民的 |

9/13 |

以电子方式输入的货品 |

没有 |

是的,为了 |

2016 |

|

|

共和国 |

商业 |

进口 |

||||

|

中国 |

服务 |

|||||

|

斐济 |

9 |

数码服务 |

是的 |

是的 |

三十万法郎 |

提议 |

|

(141,082美元) |

||||||

|

乔治亚州 |

18 |

B2C |

是的 |

没有 |

没有 |

2021 |

|

电信, |

适用 |

|||||

|

广播及 |

||||||

|

电子服务 |

||||||

|

印度 |

18 |

数码服务 |

是的 |

是的 |

两百万 |

2016 |

|

(27,092美元) |

||||||

|

印度尼西亚 |

10 |

数码产品和 |

是的 |

是的 |

销售额超过 |

2020 |

|

服务 |

6亿卢比 |

|||||

|

(41,930美元) |

||||||

|

或5000万年 |

||||||

|

每月 |

||||||

|

互联网 |

||||||

|

的交通/接达 |

||||||

|

印度尼西亚12,000 |

||||||

|

每年或1000 |

||||||

|

每月 |

||||||

|

哈萨克斯坦 |

12 |

数码服务 |

是的 |

是的 |

T30,000 |

2022 |

|

(201,060美元) |

||||||

|

共和国 |

10 |

数码服务 |

是的 |

是的 |

没有 |

2015 |

|

韩国 |

||||||

|

马来西亚 |

6 |

服务税ー数码 |

是的 |

没有 |

50万马克 |

2020 |

|

服务 |

适用 |

(119,670美元) |

||||

|

10令吉 |

旅游税ー旅游 |

是的 |

没有 |

没有 |

2021 |

|

|

每晚 |

住宿 |

适用 |

||||

|

的服务 |

||||||

|

数码平台 |

||||||

|

巴基斯坦 |

2 |

在线市场 |

没有 |

没有 |

2021 |

|

|

扣押 |

适用 |

适用 |

27

|

倒车 |

||||||

|

增值税税率 |

增值税 |

冲啊 |

增值税登记 |

日期 |

||

|

经济舱 |

(%) |

税基 |

车辆登记? |

规则 B2B |

门槛 |

开始 |

|

菲律宾 |

12 |

数码服务 |

是的 |

是的 |

三百万 |

提议 |

|

(58,831美元) |

||||||

|

(数码服务 |

||||||

|

供应商必须 |

||||||

|

有居民 |

||||||

|

代理人或办事处) |

||||||

|

新加坡 |

7 |

数码服务 |

是的 |

是的 |

100万美元 |

2020 |

|

(740,579美元) |

||||||

|

塔吉克斯坦 |

18 |

数码服务 |

是的 |

是的 |

Tjs100万 |

2021 |

|

(88,616美元) |

||||||

|

中国台北 |

5 |

B2C 电子服务 |

是的 |

是的 |

2019 |

|

|

> 新台币48万元 |

||||||

|

(17,344美元) |

||||||

|

泰国 |

10 |

数码服务 |

是的 |

是的 |

B1800万 |

2021 |

|

($540,832) |

||||||

|

乌兹别克斯坦 |

15 |

数码服务 |

是的 |

是的 |

10亿美元 |

2020 |

|

(92,110美元) |

||||||

|

越南 |

2-5c |

金融机构 |

没有 |

是的 |

2021 |

|

|

预扣税款 |

适用 |

|||||

|

商业用品 |

||||||

|

商品和服务 |

||||||

|

包括增值税 |

||||||

|

组成部分 |

增值税 = 增值税。

提供数字服务的非居民的注册门槛高于标准的增值税注册门槛。

马来西亚没有标准的增值税,但有销售和服务税。

越南的预扣税率与标准增值税率(即10%)不同。

资料来源: 毕马威间接税表,国际财政文件局,国家法律和税务管理局。

亚洲发展中国家应采取哪些税收政策应对数字税收挑战?

对数字税收挑战的回应将取决于每个国家的具体情况。相关因素包括: 国家的人口和经济规模; 经济发展水平; 包括互联网使用在内的技术发展水平; 数字经济的规模,包括数字部门在经济总量中所占份额; 大型数字部门跨国公司在经济中的存在以及其总部是否设在该国; 该国的财政状况,包括对收入的需求; 该国现有的税收制度; 以及该国的税务管理能力。

在设计应对数字税收挑战的对策时,考虑改革目标是很重要的。一个明确的目标是获得更多的收入,或者至少保护税收基础。然而,其他目标也应该被考虑。改革应该寻求使税收制度更公平,并提供一个公平的竞争环境,以确保税收制度不会给予跨国公司相对于国内企业的竞争优势。这种公平应该能够提升该国的税收士气(即对纳税的态度)。改革的设计也应该旨在为纳税人和税务管理部门提供税收确定性。最后,在可能的范围内,改革不应过于复杂,以减少纳税人的合规成本,并使税务当局能够有效管理。

在处理数字税收问题时,应考虑任何改革措施的非税务影响。例如,采取的税收措施可能会对数字服务贸易产生影响。诸如 DST 之类的税收,或者要求外国数字服务供应商注册增值税,可能会抑制数字服务贸易。世贸组织和贸易协定可能需要处理这些改革的影响。30改变税收规则也可能对外国直接投资的地点产生影响(第82段进一步讨论)。

本节讨论的答复按税种分类——所得税、离散数字税和增值税——因为各种税收倡议也按这些广泛的税种分类。如前所述,虽然其中一些改革没有直接针对数字部门,特别是所得税措施,但它们将对该部门产生影响,因为许多大型跨国公司都在数字部门。

所得税

对包容性框架提出的新的国际税务规则的反应将取决于该国是否参加了包容性框架并同意这些规则(即第1和第2支柱)。该协定要求各国政府和立法机构批准参加刚果解放运动,批准该协定,并通过对国内法的任何必要修改。不能保证所有主要国家都能获得这样的批准。

虽然参加包容性框架并同意新规则的亚洲发展中国家预计将通过和实施这些规则,但在这样做之前,它们应认真考虑最终细节,并确保美国和欧盟等主要国家通过这些规则。在支柱1的情况下,参与国应该仔细考虑提议的 MLC 的最终细节和对国家的影响。就支柱2而言,预计参与国将修订其国内法以执行新规则,尽管它们没有义务修改法律,但必须接受其他综合框架国家适用这些规则。

Avendano (2021)对这些问题进行了讨论。

实施第一支柱利润分配的决定应该考虑到对国家收入的影响。基金组织已估计第一支柱(金额 a)下剩余利润估计分配对亚洲及太平洋区域的收入影响。这项分析适用于所有行业,而不只是数码行业。分析显示,最大收益将很小,约为本地生产总值的0.04% ,受惠国家主要是发达国家(例如澳洲和日本)、资源丰富国家(例如巴布亚新几内亚和所罗门群岛) ,以及拥有庞大市场的国家(例如中华人民共和国和大韩民国)。

大多数其他亚洲发展中国家的收益或损失都不会超过 GDP 的0.01% 。预期四个经济体系的亏损较大,包括泰国(0.05%)、越南(0.11%)、新加坡(32%)及中国香港(均约0.15%)。后者是因为它们作为投资中心的作用,因为它们目前拥有更大份额的剩余利润,因为它们的商业环境友好,税率低。对较小的太平洋岛屿国家几乎没有影响,这可能是因为大型跨国公司在这些国家的存在有限,而且它们在分配的剩余利润中所占份额很小。

这些收入估计可以指导非包容性框架成员的亚洲发展中国家是否应当加入包容性框架并签署刚果解放运动。对于那些税务管理能力有限、国内税务问题更为紧迫的小国来说,情况尤其如此。新加坡和中国香港等投资和营销/分销中心可能会因第一支柱而失去收入,但这些经济体已同意接受第一支柱。

支柱2最低限度的跨国公司税改革(即《环球规则》)可以两种广泛的方式适用于亚洲发展中国家: (i)总部设在中国的跨国公司规模较大的一个国家,如果跨国公司开展业务的另一个国家实行低于最低税率的有效税率,可以征收补充税(第四节讨论的《国际税务条例》规则) ; (ii)如果居住国不对向居住国支付的款项征收最低税率,跨国公司开展业务的国家可以拒绝减税或进行类似的调整(第四节讨论的《跨国公司条例》规则)。

IMF (2021).

国际货币基金组织认为,越南的损失是由于日本跨国公司的利润重新分配(国际货币基金组织2021)。

加入综合框架的国家必须承诺采用四项最低标准。除此之外,还要决定是否采用新的国际税收规则。最低标准涉及(i)条约采购(BEPS 行动6) ,在 DTTs 中列入限制利益或更一般性的原则目的检验条款,以限制获得利益; (ii)转让定价文件和逐国报告(BEPS 行动13) ; (iii)有害税务做法(BEPS 行动5) ,包括对税务裁决和优惠税制的同行审查; (iv)税务条约争端解决措施(BEPS 行动14)。

- The impact of the first application is that countries that have large MNEs headquartered in the country can potentially collect more taxes from these MNEs for operations in other countries. This may potentially benefit economies, such as the PRC; Taipei,China, and the Republic of Korea, which all have large digital sector MNEs active in other countries. The impact of the second application is that countries with MNEs operating in their jurisdiction can ensure that the MNE is paying some tax in the source country.

- The determination of whether these rules apply depends partly on whether a country’s effective tax rate applied to an MNE is below the minimum tax rate of 15%. The calculation of the effective tax rate will depend on the income, and tax on that income, for an MNE.34 However, as a guide to the effective tax rates, it is useful to consider standard CIT rates in developing Asia countries. Table 3 shows that, in all but two developing Asia countries, the standard CIT rate is equal to or higher than the minimum tax rate of 15%. Despite these standard CIT rates, a country may have a lower effective tax rate because of a special low CIT rate for certain sectors or taxpayers (e.g., foreign investors) in the country or because of a tax exemption or other incentive. Weidemann and Finke (2015) estimate that, for the Asia and Pacific region, tax incentives for private investments reduce the effective tax rate by 8.6 percentage points on average. They also conclude that incentives for the ICT sector, together with incentives for developing specific geographical areas, result in the lowest effective tax rates.

表3:2021年亚洲发展中国家的企业所得税率 a

|

利率 |

利率 |

利率 |

利率 |

||||

|

经济舱 |

(%) |

经济舱 |

(%) |

经济舱 |

(%) |

经济舱 |

(%) |

|

中亚 |

南亚 |

东南亚 |

太平洋 |

||||

|

亚美尼亚 |

18 |

阿富汗 |

20 |

布鲁内尔 |

18.5 |

库克群岛 |

20 |

|

达鲁萨兰国 |

|||||||

|

阿塞拜疆 |

20 |

孟加拉国 |

32.5 |

柬埔寨 |

20 |

联邦制国家 |

NA |

|

密克罗尼西亚 |

|||||||

|

乔治亚州 |

15 |

不丹 |

30 |

印度尼西亚 |

22 |

斐济 |

20 |

|

哈萨克斯坦 |

20 |

印度 |

30 |

老挝人民 |

20 |

基里巴斯 |

20-35 |

|

民主*党** |

|||||||

|

共和国 |

|||||||

|

Kyrgyz Republic 吉尔吉斯共和国 |

10 |

马尔代夫 |

15 |

马来西亚 |

24 |

马绍尔群岛 |

NA |

|

塔吉克斯坦 |

23 |

尼泊尔 |

25 |

缅甸 |

25 |

瑙鲁 |

20 |

|

土库曼斯坦 |

20 |

巴基斯坦 |

29 |

菲律宾 |

30 |

纽埃 |

30 |

|

乌兹别克斯坦 |

15 |

Sri Lanka 斯里兰卡 |

24 |

新加坡 |

17 |

帕劳 |

NA |

|

东亚 |

泰国 |

20 |

巴布亚新 |

30 |

|||

|

几内亚 |

|||||||

|

香港、, |

16.5 |

东帝汶 |

10 |

萨摩亚 |

27 |

||

|

中国 |

|||||||

|

蒙古 |

25 |

越南 |

20 |

所罗门群岛 |

30 |

有效税率的计算方法是将所得税除以基于财务账户的收入,并进行一些调整,使财务账户与税收目的保持一致。更详细的解释见 OECD (2021c)。

|

利率 |

利率 |

利率 |

利率 |

||||

|

经济舱 |

(%) |

经济舱 |

(%) |

经济舱 |

(%) |

经济舱 |

(%) |

|

人民的 |

25 |

汤加群岛 |

25 |

||||

|

共和国 |

|||||||

|

中国 |

|||||||

|

共和国 |

25 |

吐瓦鲁 |

30 |

||||

|

韩国 |

|||||||

|

中国台北 |

20 |

瓦努阿图 |

NA |

NA = 不适用。

这些是标准 CIT 费率。一个国家可能会为某些部门或纳税人提供不同的税率。资料来源: 毕马威公司税率表,国家财政部和税务局。

支柱2改革的一个影响是,它可能抵消一个国家特别是向信通技术部门的外国投资者提供的税收优惠。这是因为,跨国公司可能在其总部所在国征收补贴税,以便向跨国公司提供的任何免税、低税率或其他减税鼓励措施可能被居住国的补贴税抵消。鉴于该国存在实际经济活动,可在适用实质性豁免的范围内减少补贴税的数额(豁免是基于工资单和有形资产,见第四节的讨论)。第二支柱的效果是,它可能会减少税收竞争和对 CIT 税率的”竞相降低”,CIT 税率的潜在下限为15% 。但是,第2支柱实现这一目标的有效性将取决于实际税率的确定以及由于实质性豁免而减少税基的影响。

由于许多亚洲发展中国家提供税收优惠,尤其是数字部门,每个国家都需要决定是否保留税收优惠。在作出这些决定时,各国应该认识到,补充税可能会抵消奖励措施的好处,而居住国将征收来源国本来可以征收的税款。鉴于所有国家都可能受到最低税率的影响,提供税收优惠以吸引外国投资的压力也应该减少。一个国家仍然可以从针对在信息和通信技术领域运营的本国公司的税收优惠中获益。尽管这些公司扩展到其他国家运营的程度,UTPR 规则可能适用于其他国家的公司。可能否定税收优惠和税收竞争的好处的另一个影响是,这可能导致跨国公司在决定投资地点时更加重视非税收因素(例如,较低的劳动力成本) ,从而可能导致投资转向其他国家。

扩大国内法中”常设机构”的定义,将在国内提供的数字服务包括在内,即使没有实体存在,这是所有国家都可以采取的一项措施。这种改变可以由一个国家单方面通过修改其国内税法。修改后的定义不必局限于大型跨国公司,因此它可以涵盖所有在该国提供数字服务的外国实体。然而,对该国交易价值的一些限制(例如,最低限度规则)可能对行政管理有用。这种限制还可能减少对小企业的影响,如果潜在新市场的税收要求在行政上造成负担,小企业就可能不敢扩展到自己的管辖范围以外。Dtt 可能会*翻推**对常设机构定义的任何改变。

因此,各国应确保修订后的定义包含在任何新的 dtt 中,并成为现有 dtt 重新谈判的一部分。拟议的联合国税务示范条约第12b 条可以为在数字税务条约中涵盖这一问题提供一个替代方案。考虑到发达国家通常强有力的谈判立场,从发达国家获得关于修订的常设机构定义或第12b 条的协议可能是一个挑战。它也认识到 DTTs 可能需要很长时间来进行谈判或重新谈判,有时需要几年的时间。

Megersa (2019)提供了关于亚洲税收优惠及其后果的证据的文献摘要。

无论采取何种新举措,亚洲发展中国家都必须适用其现有的转让定价规则,并在国内法中没有这些规则的情况下予以采用。至关重要的是,国内税法包括一个公平的规则,这应该得到基本转让定价规则的支持。这些规则可以包含在国内法律法规或指导方针中。适用转让定价规则的指南见经合组织《2017年多国企业和税务部门转让定价准则》和《联合国发展中国家转让定价实用手册》(2017年)。发展中国家可能认为引入一些安全港规则是有益的,这意味着如果交易低于一定数额或在一定百分比范围内,则不适用更复杂的转让定价规则。这可以为纳税人提供确定性,降低合规成本,并且更容易管理。虽然转让定价规则通常适用于跨境关联方交易,但也应适用于国内关联方交易,特别是如果有国内公司有权享受税收优惠,因为这些交易可能产生滥用转让定价的情况。

拟议中的所得税改革对收入的影响很难估计。如上文第76段所述,基金组织(2021年)估计第一支柱对香港各国的收入影响亚太地区ーー对大多数国家的收入影响不大,最明显的输家是投资中心。经合组织还估计,第二支柱产生的额外全球税收收入每年约为1500亿美元。具体的国家和区域收入影响,包括对亚洲发展中国家的影响,将取决于跨国公司的反应,以及各国政府如何适用支柱2规则和(或)如何应对规则的影响(例如,来源国是否决定改变其税收优惠或 CIT 税率)。常设机构规则的扩展应该有一个小的积极的收入影响,但它将再次取决于跨国公司对规则的反应。大部分收入增长可能来自数字化的跨国公司,因为在全球范围内,它们是一些最大的公司。

区位节约是指特定区位的市场特征或生产要素(如市场规模、低劳动力成本) ,与在另一个地点提供同样的商品或服务相比,为企业提供经济利益。有人认为,经合组织的规则没有充分处理这种情况,因为不存在合适的比较价格。因此,印度和中华人民共和国已经制定了自己的实际转让定价规则,以考虑到位置节省。OECD (2021b).

离散数字税

数字税收政策的实施显然受到了威胁,至少对于那些加入了包容性框架并同意新的国际税收规则的国家来说是这样。在刚果解放运动生效之前(至少要到2023年才生效) ,已经有税收优惠的国家可以继续实施这些税收,包容性框架仍在审议过渡规则。考虑到许多低收入发展中国家迫切需要收入,包容性框架可以考虑的一个备选办法是允许低收入发展中国家继续适用 dst,比如低税率。

尚未同意包容性框架提出的国际税收规则的国家应当能够实施税收抵免。然而,如果他们加入包容性框架或者同意改革,他们将不得不取消这些税收。目前还不清楚包容性框架国家如何回应包容性框架外国家强加的 dst,以及是否会有一些报复性措施。

在决定是否实施 DST 时,除了增加收入的目标之外,各国还应考虑实施 DST 的其他理由。支持 DST 的一个理由是,它可以被用作一种纠正性税收(即,寻求解决负外部性)。例如,由于担心过度使用数码产品(例如社交媒体)会对使用者的身心健康造成负面影响,我们可能会采用数码产品服务来解决这个问题。DST 也可能寻求解决对内容操纵、隐私和个人信息所有权的担忧。DST 的另一个论点是,它可能部分解决一个国家对数字跨国公司市场力量的担忧。数字跨国公司进入市场的便利可以使它们获得巨大的市场支配力,削弱小型和本地数字公司的竞争力,并有可能篡夺本地媒体,包括控制用户所看到的内容崔(2019)讨论了 DST 超出收入增长的合理性。

尽管 dst 可能被取消,但各国仍然可以使用预扣税来确保数字服务支付的税款得到支付。包容性框架的提议并不能阻止一个国家对此类支付征收预扣税。要做到这一点,可以修订国内税法,对向非居民提供数字服务的某些付款征收特定的预扣税,或扩大现有应征预扣税的付款(如特许权使用费)的定义,将数字服务的付款包括在内。如表1所示,一些亚洲发展中国家已经采取了这项改革。支柱2(第四节讨论)中所载的短期贸易壁垒规则也允许发展中国家在数字贸易税对支付给接受者的收入征收低于9% 的名义现金交易税率的情况下,征收高达9% 的有效预扣税。

预扣税方法的优势在于,预扣税通常在接受国可以抵免,从而避免双重征税。而 DSTs 则不是这样,因为它们通常在收款人的国家是不可抵免的,因此可能导致双重征税。这种预扣税解决办法的局限性在于,dtt 往往限制某些预扣税的范围和税率,因此在评估将预扣税扩大到数字服务是否对一个国家有利时需要考虑到这一点。

征收离散数字税对收入的影响很小(第五节讨论了印度均衡税对收入的影响)。然而,这些税收的引入可以提供急需的收入,特别是对于税收占 gdp 比例较低的亚洲发展中国家。它们还具有政治层面,因为它向公众发出了一个明确的信号,即正在向在该国运营的大型数字跨国公司收税。

增值税

要求提供包括数字服务在内的商品和服务的外国公司进行增值税登记,是确保为这些商品和服务,特别是数字服务支付增值税的最简单机制。正如前面提到的,大约一半的亚洲发展中国家有这些规定(附录)。其余国家应考虑采用这些规则。国际经验表明,许多数字服务的大型跨国公司供应商都愿意注册,它们主要关心的是注册、开发票、存档和付款的程序被简化(例如,不要求提供增值税发票)。这些规则也适用于低价值商品的外国供应商,这些商品目前可以免除进口增值税。

在要求外国供应商支付增值税时,有明确的“供应地”规则是很重要的。供应规则的地点可以包括要求对增值税登记企业的 B2B 用品征收反向税,对 B2C 用品(以及未登记增值税的企业)征收增值税,由外国供应商征收并转交有关供应商国家税务当局。正如第四部分所提到的,数字服务消费者的位置可以通过遵循经合组织在这个问题上的指导方针来确定。

要求外国供应商登记增值税的另一个因素是确定这些供应商的增值税登记门槛。大多数国家对本地和外国供应商采用相同的增值税登记门槛。发展中的亚洲国家就是这种情况,除了孟加拉国对外国供应商有更高的门槛。提高门槛的一个好处是,它鼓励一个地区的小企业向其他国家扩张,而不必承担在外国缴纳增值税的税务合规负担。这也减轻了税务当局的行政负担。缺点是,它可能给予外国企业相对于当地小企业的竞争优势,当地小企业必须支付增值税。

数字平台的增值税待遇将取决于平台的类型。对于电子市场,国外或国内平台应该注册,并要求对国内消费者的供应收取增值税。对于将买卖双方联系在一起的电子平台,增值税的应用还不是很明确。如前所述,适用增值税标准规则将要求平台进行增值税登记,如果销售额超过增值税登记门槛,也要求卖方进行增值税登记。这可以确保对交易征收增值税,并使税务当局更容易管理,因为他们只需要与平台打交道,而不需要与多个卖方打交道。其他选择包括要求平台以卖方可能不登记增值税为由,从付给卖方的款项中扣留一定数额以代替增值税——这基本上是一项合规措施。如前所述,目前正在就这些交易的最佳国际做法开展工作,因此亚洲发展中国家可在此期间采用要求该平台征税的备选办法之一。

这些增值税措施应增加增值税收入。针对跨境交易的改革所获收入的大小将取决于这些交易的数量,特别是数字服务方面的交易,以及尚未对这些交易征税的程度。例如,目前 B2B 数字服务的成本应该反映在消费者支付的最终价格中,因此应该向消费者收取正确的增值税金额。然而,在某些情况下,增值税不会从最终消费者那里收取(例如,如果 B2B 数字服务涉及免税供应或当地企业属于非正规经济)。因此,改革可以促进 B2B 数字服务的增值税收集,这可能是以前没有收集到的。与数字平台和市场相关的拟议改革将保护税收基础,从而保护收入。

卖方必须对平台的供应征收增值税,然后平台将对消费者的供应征收增值税,并为卖方征收的税收获得增值税投入抵免。

税务管理

本文的重点是数字经济的税收政策改革,数字化也为税务机关改善税收遵从性提供了许多机会。技术的进步使税务当局能够通过使用信息和通信技术系统、数据和自动化,改善税收,提供更好的纳税人服务,简化纳税人的遵守情况。获得这些技术对于亚洲发展中国家,特别是那些税务管理能力有限的国家来说非常重要。

此外,数字经济中使用的电子市场和平台为税务管理改革提供了机会。这些平台可以充当税务机关和供应商之间的中间人,从而充当税务管理的监护人。这有可能简化增值税征收以及供应商的增值税报告和申报义务,并提供有关交易的信息,以协助税务当局监测和征收遵守情况

能力建设

正在提出的对数字经济征税的改革是广泛而复杂的。因此,许多亚洲发展中国家需要能力建设来帮助他们理解、评估和实施改革。对于那些国家,特别是那些税收管理资源有限的国家来说,要完全理解和解决这些问题是很困难的。像亚洲开发银行、国际货币基金组织、经合组织和世界银行这样的国际组织可以提供援助,双边捐助者也可以。

亚太税务中心、太平洋岛屿税务管理人员协会和亚洲税务管理和研究研究小组等区域论坛也有机会提供区域具体能力建设。这可能包括培训、提供指导材料,以及将各国与区域专家联系起来。

结论/五个要点

数字经济的兴起挑战了传统的税收制度。事实证明,国际税收规则不足以应对跨境交易,跨国公司利用了现有国际税收框架的弱点。如何将增值税应用于进口的数字服务也存在不确定性。

关于税收管理数字化转型的潜力的详细讨论见 OECD (2020b)。Aslam 和 Shah (2017)讨论了电子平台协助税务管理的潜力。

数字经济税收方面的挑战导致了税收改革举措,这些举措可以对现行税收制度进行重大改革,并加强数字经济的税收。主要的倡议是由经合组织(OECD)和包容性框架(Inclusive Framework)制定的新的国际税收规则,这是对当前国际税收框架的重大改革。拟议的规则将重新分配跨国公司的利润和税收,但是这些规则比较复杂。各国还采取了单方面措施,例如要求外国供应商登记在另一国提供的服务,并对其征收增值税,以及实行离散的数字税,如数字税。

亚洲发展中国家对这些改革的反应不一,更发达的国家可能会采取这些改革措施。不到一半的亚洲发展中国家同意新的国际税收规则。大约一半的增值税国家已经引入规则,要求外国供应商对跨境数字服务征收增值税。引入离散数字税的亚洲发展中国家非常少。

亚洲发展中国家的各种改革对收入的影响可能不大,尽管最终影响仍不确定。到目前为止的分析表明,第一支柱改革将对亚洲发展中国家的收入产生小的影响,有些收益,有些损失。受影响最大的经济体是投资中心,如新加坡和中国香港,由于利润的重新分配,这些地区的收入将会减少。第二支柱的影响可能很小,因为大多数国家的 CIT 利率都高于15% 的最低利率。然而,第2支柱可能会抵消减少实际税率的税收优惠,这可能是一个令人关切的问题,因为许多亚洲发展中国家提供税收优惠,特别是信息和通信技术部门。跨境数字服务和 DSTs 的增值税收入预计也会很少,但这项税收对跨国公司来说可能意义重大。

处理亚洲发展中国家数码经济税务问题的税务改革策略,将取决于该国的具体情况(例如经济发展、数码经济规模、收入需求和税务管理能力) ,因此在采取新的全球措施之前,应进行仔细分析。亚洲发展中国家的未来战略可以包括以下内容(其中一些改革可能已经被一个国家采纳) :

对于那些已同意新的国际税务规则的国家,在签署刚果解放运动和修改国内法之前,它们应仔细审查新规则和拟议的刚果解放运动的细节,评估对该国的影响,并确保主要国家已签署和执行新规则。

尚未达成协议的亚洲发展中国家可能宁愿等待最后规则和刚果解放运动出台后再作出承诺,特别是如果税务管理能力较低,而且国内税务问题更为紧迫的话。

所有亚洲发展中国家都应该审查他们的税收激励措施,特别是对于信息和通信技术部门,以确定他们是否会受到新规则的影响。

亚洲发展中国家还应考虑扩大”常设机构”的定义,以涵盖在该国提供的数字服务,即使该国没有实体存在——应对国内法和数字电视台进行修改。

亚洲发展中国家应确保其国内税收法律和规则包括适当的转让定价规则(可能包括推定的安全港) ,该国应有效适用这些规则。

在第1支柱规则允许的情况下,在取消数字服务税的过渡要求得到解决之前,拥有数字服务税的国家可以保留数字服务税,但所有亚洲发展中国家都应考虑对向非居民支付的数字服务费适用预扣税。

那些不要求外国数字服务和商品供应商登记和征收增值税的亚洲发展中国家应考虑这样做,同时确保简化登记、申报和缴纳增值税的规则。

亚洲发展中国家应澄清在数字市场和平台上征收增值税的规则,税务当局应利用这些平台的好处加强遵守。

能力发展提供者应考虑向亚洲发展中国家提供援助,以便他们能够更好地理解数字经济征税的问题和举措。

附录: 亚洲发展中国家数字经济措施税收摘要

|

跨境 |

|||||

|

离散数字 |

数字增值税 |

||||

|

ICT 所得税 |

税务局 |

货物及 |

|||

|

IF 成员 |

奖励 |

数码体育 |

(DST/WHT) |

服务 |

|

|

中亚(8) |

|||||

|

亚美尼亚 |

√ |

√ |

√ |

||

|

阿塞拜疆 |

√ |

√ |

|||

|

乔治亚州 |

√ |

√ |

√ |

||

|

哈萨克斯坦 |

√ |

√ |

√ |

||

|

Kyrgyz Republic 吉尔吉斯共和国 |

√ |

||||

|

塔吉克斯坦 |

√ |

||||

|

土库曼斯坦 |

|||||

|

乌兹别克斯坦 |

√ |

||||

|

东亚(5) |

|||||

|

中国香港 |

√ |

NA |

|||

|

蒙古 |

√ |

√ |

|||

|

中华民国 |

√ |

√ |

√ |

||

|

大韩民国 |

√ |

√ |

√ |

||

|

中国台北 |

√ |

√ |

√ |

||

|

南亚(8) |

|||||

|

阿富汗 |

|||||

|

孟加拉国 |

√ |

√ |

|||

|

不丹 |

√ |

√ |

|||

|

印度 |

√ |

√ |

√ |

√ |

√ |

|

马尔代夫 |

√ |

||||

|

尼泊尔 |

√ |

||||

|

巴基斯坦 |

√ |

√ |

√ |

√ |

|

|

Sri Lanka 斯里兰卡 |

√ |

√ |

|||

|

东南亚(11) |

|||||

|

文莱达鲁萨兰国 |

√ |

√ |

|||

|

柬埔寨 |

√ |

√ |

|||

|

印度尼西亚 |

√ |

√ |

√ |

√ |

√ |

|

老挝人民民主*党** |

√ |

||||

|

共和国 |

|||||

|

马来西亚 |

√ |

√ |

√ |

√ |

|

|

缅甸 |

√ |

NA |

|||

|

菲律宾 |

√ |

P |

|||

|

新加坡 |

√ |

√ |

√ |

|

泰国 |

√ |

√ |

√ |

√ |

|

|

东帝汶 |

NA |

||||

|

越南 |

√ |

√ |

√ |

√ |

|

|

太平洋(14) |

|||||

|

库克群岛 |

√ |

NA |

|||

|

美国联邦制各州 |

√ |

NA |

|||

|

密克罗尼西亚 |

|||||

|

斐济 |

√ |

2 |

P |

||

|

基里巴斯 |

|||||

|

马绍尔群岛 |

NA |

||||

|

瑙鲁 |

2 |

NA |

|||

|

纽埃 |

|||||

|

帕劳 |

NA |

||||

|

巴布亚新几内亚 |

√ |

||||

|

萨摩亚 |

√ |

||||

|

所罗门群岛 |

NA |

||||

|

汤加群岛 |

|||||

|

吐瓦鲁 |

|||||

|

瓦努阿图 |

|||||

|

国家ー46 |

20 |

27 |

2 |

7 |

19/37(2 p) |

DST = 数字服务税,ICT = 信息和通信技术,IF = 包容性框架,NA = 不适用,p = 提议,PE = 常设机构,VAT = 增值税,WHT = 预扣税。

备注:

信通技术所得税奖励措施包括专门针对信通技术部门的奖励措施。它们不包括涵盖所有部门的一般税收优惠,例如对任何行业的大量外国投资,即使信息和通信技术投资者可以获得这些优惠。

斐济和瑙鲁对电信公司有特殊的税收,这些税收比 DSTs 要宽,但也是部分针对性的

数码服务。

资料来源: 国家税务局和财政部; 国际财政文件局; 毕马威数字化经济税务,2021年7月22日; 经济合作与发展组织。

参考文献

亚洲开发银行。2021年。捕捉数字经济: 一个建议的测量框架及其应用,亚洲及太平洋主要指标的特别补充2021。马尼拉。

Aslam,Aqib 和 Alpa Shah。2017年。税收与对等经济。国际货币基金组织工作文件17/187。华盛顿: 国际货币基金组织(IMF)。

阿斯拉姆,Aqib 和 alpashah. 2020. Tec (h)主要转变: 对数字经济征税

华盛顿特区: 国际货币基金组织。

马尼拉: 亚洲开发银行(亚行)。

Beer、 Sebastian、 Ruud De Mooij、 Shafik Hebous、 Michael Keen 及 Li Liu。2020年。探讨剩余利润分配。基金组织工作文件第20/49号。华盛顿: 国际货币基金组织。

Brondolo John 和 Mark Konza。2021年。管理进口数码服务和低价值进口货物的增值税。2021/04年度技术须知及手册。华盛顿: 国际货币基金组织。

科巴姆,亚历克斯和彼得 · 扬斯基。2018年。企业避税收入损失的全球分布: 重新估计和国家结果。国际发展杂志,第30卷,206-232页。

Crivelli Ernesto Ruud De Mooij 和 Michael Keen。2016年。基础侵蚀、利润转移和发展中国家。FinanzArchiv vol. 72,pp. 268-301《金融档案》第72卷,268-301页。

崔伟。2019。《数码服务税: 概念辩护》。《税法评论》73(1) ,第69-111页。

De Mooij,Ruud a. 和 Sjef Ederveen。2008年。企业税收弹性: 实证研究的读者指南。牛津经济政策评论。第24(4)卷,第680-97页。

Devereux,Michael p。 ,Alan Auerbach,Wolfgang Schön,Paul Oosterhuis,and John Vella。2019年。按收入划分的剩余利润分配。Auerbach,M.Keen,P.Oosterhuis,W.Schön,and J.Vella,eds.在全球经济中对利润征税。牛津大学出版社。

2016. 税收能力和增长:

有临界点吗? 国际货币基金组织工作文件16/234。华盛顿: 国际货币基金组织。

《国际公司税的溢出效应》 ,国际货币基金组织政策文件,华盛顿特区。

42

货币基金组织。2015年。低收入国家的选择有效和高效利用税收激励促进投资。国际货币基金组织政策文件。华盛顿特区。

国际货币基金组织,2018,衡量数字经济,国际货币基金组织工作人员报告,华盛顿特区。

国际货币基金组织. 2019. 全球经济中的企业税收. 国际货币基金组织政策文件. 华盛顿特区。

国际货币基金组织2021。亚洲及太平洋地区的数字化和税收以及财政部文件 DP/2021/017。华盛顿特区。

梅格萨,克尔贝萨。2019年。检讨亚洲的税务优惠及其影响。K4D 帮助台报告。英国布莱顿: 发展研究所。

经济合作与发展组织(OECD)。2015

衡量最佳环境标准,行动11ー2015最后报告。

经合组织。2018。数字化带来的税务挑战——2018年中期报告。巴黎: 经合组织出版。

经合组织。2020a.数码化带来的税务挑战ー经济影响评估: 环保政策的包容性框架。OECD/g20基础侵蚀和利润转移项目巴黎: OECD 出版。

2020b 经合组织税务管理3.0: 税务管理的数字化转型巴黎。

经合组织、世界贸易组织和国际货币基金组织。2020。计量数字贸易手册:

第一版: 巴黎。

经合组织2021年 a. 应付经济数码化带来的税务挑战. 巴黎(7月)。

经合组织。二○二一 b。应对经济数码化带来的挑战的双支柱方案。巴黎(十月)。

经合组织。2021c.经济数码化带来的税务挑战ー全球反税基侵蚀模式规则(第二支柱) : 包容性的税基侵蚀框架。巴黎(十二月)。

联合国贸易和发展会议(UNCTAD)。2020年。2019全球电子商务预测及19型冠状病毒毒疾病对网上零售影响的初步评估。联合国贸发会议关于信息和通信技术促进发展的技术说明第18号。

Weidemann Verena 和 Katharina Finke。2015年。亚太地区的税收投资: 跨境税收和税收优惠的重要性。ZEW 讨论文件第15-014号。

43