「阳姐说保」69篇文章 2023年第3篇原创

你是否被不同的增额终身寿险销售轰炸?产品越多反而越挑花了眼。

而很少人对比全行业产品。花两周时间,我梳理行业100+款增额寿,发现仍有公司稳健、收益也较高产品。

买增额寿,不用太自杀。

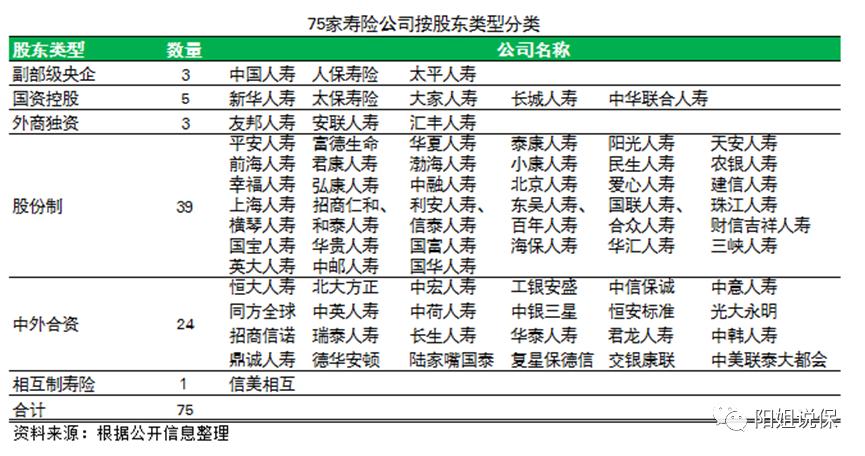

01 75家寿险公司百花齐放

截至2022年末,我国共有人身险公司92家,其中75家寿险公司、10家养老保险公司、7家健康保险公司。

· 其中:养老险公司10家 ,有平安养老、太平养老、长江养老、泰康养老、国寿养老、大家养老、新华养老、人保养老、恒安标准养老和国民养老。

· 其中:健康险公司7家, 有平安健康、人保健康、昆仑健康、和谐健康、太保安联健康、复星联合健康以及瑞华健康。

· 其中:寿险公司75家, 按照股东构成进行分类主要有,3家副部级央企寿险公司,5家国资控股保险公司,3家外商独资寿险公司,39家股份制保险公司,24家中外合资寿险公司以及1家相互制保险公司。

· 按照2022年保险业务收入对75家寿险公司排名,依次为:

其中,君康人寿、大家人寿等7家公司2022年保费收入未通过公开渠道查到。

02 100款增额终身寿百舸争鸣

台湾一定是对大陆寿险业影响深远的一个地方,1992年,友邦保险将代理人制度从台湾引入大陆。2013年初,信泰保险公司在考察台湾后首批引进并推出增额终身寿险。

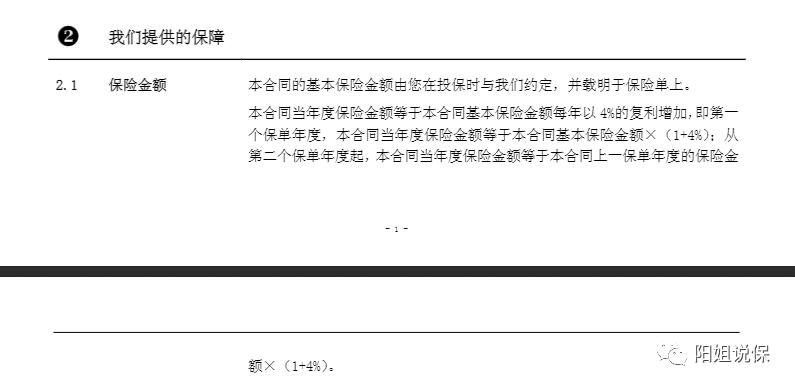

下图为首批增额终身寿险,信泰千万传承保障责任情况。保额按4%复利递增。

但彼时,行业最为火爆的产品仍是高现价、高利率、进出灵活的万能险产品。

在“保险姓保、回归保障”理念下,万能险遭遇“严监管”,行业回归保障。叠加互联网营销崛起,重疾、医疗的健康类保险高歌猛进。

增额终身寿险一直都在,但尚未显山露水。直到2019年,4.025%预定利率的产品停售掀起一波增额终身寿险的抢购潮,4%年金已不在,从此再无如意享。

没人想到,这次停售,仅仅是一个开始,将增额终身寿险带入普通百姓的投资视野,对于即将来临的增额终身寿险时代仅是一个开场。

时势造英雄,任何辉煌的产品也不能离开时代发展的背景。

如今回顾复利4.025%,是一个很高的利率,但彼时P2P动辄15%以上的收益,信托产品7%、8%的收益也很常见,很少人能看上这点收益。

而2019年后,高歌猛进的股票市场一路下行,公募基金收益也从正30%向负30%坐过山车;资管新规后,银行理财产品净值化管理,理财产品稳赚不赔打破,不光不保本,反而赔钱了,原油宝被击穿;高收益信托产品压降融资规模,频频暴雷;P2P理财公司高管携款潜逃的新闻不绝于耳。

从银行私行客户,到普通的中国大妈,全都补上了一堂“高风险、高收益”的财富课。

增额终身寿,虽然已没有4.025%的定价利率,但市场上为正的投资产品都已经很少,3.5%的预定利率,不用说复利,看单利已在市场上具有竞争力,加上保单确定性和一定的流动性,自然成为最受消费者欢迎的产品。

谁掌握了增额终身寿险,谁就拥有了扩大保费规模的不二利器。股份制、银行系、中小型寿险公司,具有灵敏的市场嗅觉,推出具有竞争力的产品,老七家寿险公司,主营养老险、健康险的专业型保险公司,也纷纷下场。

直至2023年的今天,经过了2022年底部分增额终身寿险停售后,市场上75家寿险+7家健康险公司,正在销售的增额寿险有百款之多, 增额终身寿险仍在续写自己的高光时刻。

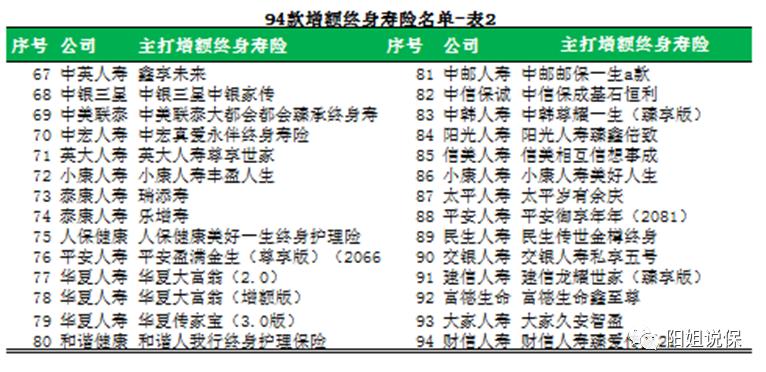

由于同一家公司,仅选择更具竞争力或更有特色的产品,在百余款产品中,筛选出了94款增额终身寿险。主要产品有,排名不分先后:

03 增额终身寿险,收益从哪里来?

市场上已经不乏各种对增额终身寿险收益的比较榜单,而作为一个前保险资管圈人士,对于这些霸榜产品,不禁要问“收益从哪里来?” 。

在增额寿险产品的购买上, 更推荐购买长期、稳健产品。 特别是很多客户看中的万能账户,万能账户有保底利率,但是浮动的结算利率,还是和公司的投资能力挂钩的。

具有投资能力的公司,能够发挥保险资金长期投资、机构投资的优势,实现跨经济周期收益,为客户提供长期、稳定收益。

但另一方面,做成一件事情,要具备能力和意愿两个方面。投资能力强,不代表给到客户的收益高,在机构投资稳健基础上,还是要看能给到投资人的收益有多少。

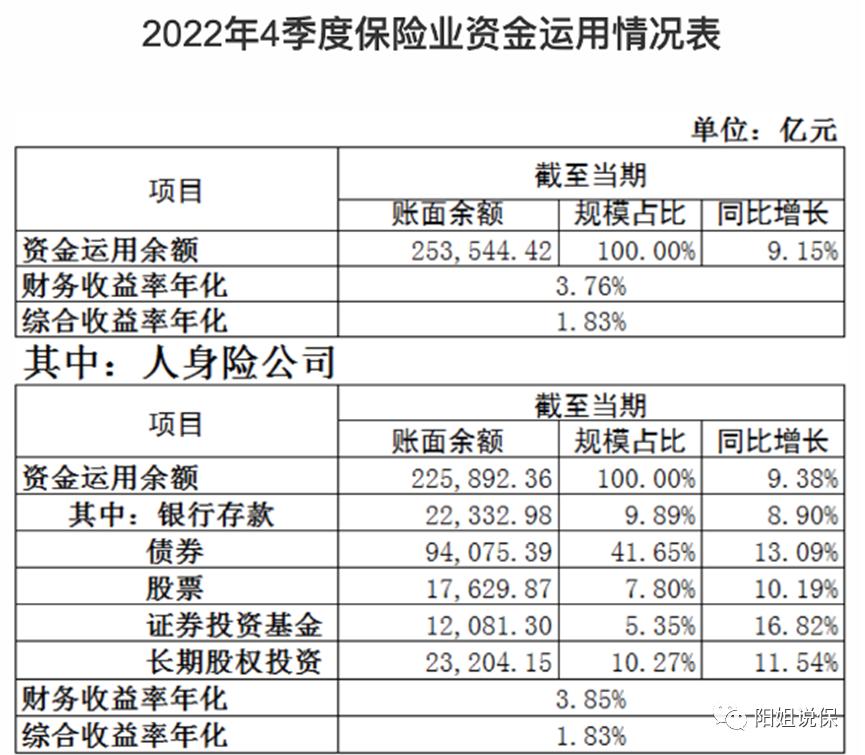

根据公开数据,截至2022年末,人身险公司资金运用余额22.59万亿元,年化财务收益率3.85%,年化综合收益率1.83%。

简单说,就是2022年人身险公司的投资收益水平在3.85%左右,而加上股票的盈亏,还不到3.85%。在这种情况下,扣除公司的经营成本,以及保单的风险保费,最后能给到投资人的收益率有多少呢?

在这种市场环境下,以保险资金稳健的投资风格,增额寿险的收益还是有一定天花板的。超过这个收益水平,加之保险公司的投资能力较新的话,就需要三思而后行。

- 04 高风险、高收益,仍有价值洼地

兼顾投资能力和把利益给到客户的意愿,最后还是要回到产品层面。

在产品层面,我主要测评75家寿险公司+7家健康险公司的上述94款产品。根据增额终身寿险的资金占用时间、配置价值和减保规则,进行了详细分析比较。

之前很多保险购买者,更信赖保险公司规模、品牌。

而现在很多购买者,特别是年轻人群,更看重产品收益,不在乎公司实力,更偏好购买公司产品设计比较激进的产品。

一些公司产品设计激进到可能影响保险公司存续经营了,戏称为自杀型公司。

购买自杀型公司产品,更多的是一种公司经营稳健,和产品性价比不可兼得的无奈选择。

而通过对全行业产品的研究分析,我发现仍然存在公司经营稳健、收益也相对较高的产品。

购买增额终身寿险,可以不用太自杀。客户获得稳健、有支撑的投资收益,同时,保险机构也可精耕细作,扎扎实实提高投资能力,给客户更持久的回报。

由于监管要求,94款产品的分析结果,可以线下沟通交流。

结语:

2023年,下调预定利率,会不会成为增额终身寿险的绝唱?

我认为不会。经济基本面没有变,下调负债端利率是金融业普遍现象,是降低企业融资成本、服务实体经济的长期举措。

增额终身寿险绝对价值降低,但相对价值仍在,现阶段市场上也难有替代性产品。

只不过,未来,大家要明明白白地买,销售要明明白白地卖,客户要知道自己购买的是一个中长期产品,销售人员也要熟悉3.5%定价以外的故事。

保险,就是这样,不用考虑择时。如果一定会买,最好的时候就是现在。