特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

投资要点:

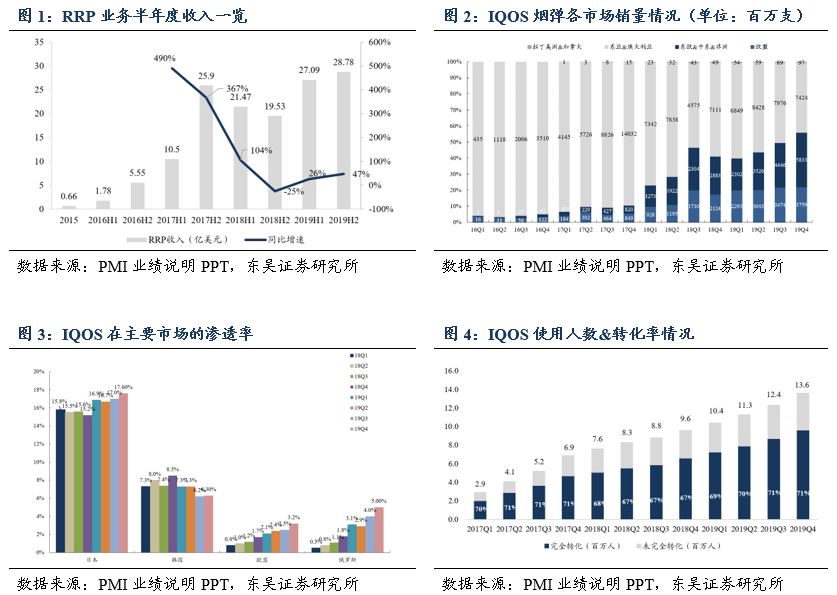

菲莫国际发布19年业绩,IQOS增长超预期:19A营收298亿美元(+0.68%),Q4营收77亿美元(+2.67%);19A营业利润105亿美元(-7.89%),Q4营业利润25亿美元(-7.41%)。其中RRP业务(主要产品IQOS)实现收入55.87(+36.4%),收入贡献18.7%;单Q4收入15.34亿美元(+35.7%),收入贡献20%;全年烟弹总销量596.52亿支(+44.18%),维持靓丽表现。

分季度经营拆分:公司Q1/Q2/Q3/Q4 RRP收入分别为12.43/14.66/13.44 /15.34亿美元(同比+10%/44%/63%/36%),烟弹销量分别为115/151/ 160/171亿支(同比+20%/37%/85%/41%),19Q4公司IQOS销售延续高景气;根据目前进展,预计可以完成此前制定的21年实现900-1000亿支烟弹年出货量目标。值得注意的是,考虑产品使用寿命延长及渠道去库存、19年IQOS设备收入约7亿美元、RRP业务占比12.53%(18年为9亿美元、RRP业务占比20%),后期随着下游需求稳定预期实现稳定增长。

优势市场份额提升:从主要市场IQOS的渗透率来看,日本17.6%(同比+2.4pct,环比+0.5pct),欧盟3.2%(同比+1.5pct,环比+0.7pct),俄罗斯5%(同比+3.3pct,环比+1pct),韩国6.3%(同比-2.2pct, 环比+0.1pct),日本、欧盟等优势区域渗透率持续增长;根据披露,IQOS至19Q4的总使用人数达到1360万人(较Q3+120万人)、转化率维持71%高位。我们认为,市场份额提升主要系新品推广顺利所致,此前公司于19年10月在日本率先推出新品IQOS 3 DUO受到市场好评,目前已经推广至开始销售的所有市场、产品迭代顺利。此外公司计划于20年Q3推出烟油式*子烟电**IQOS MESH 2.0,补充旗下新型*草烟**产品矩阵。

美国市场有望放量:伴随美国*子烟电**禁令于2月6日起生效(禁止除*草烟**&薄荷味以外的换弹*子烟电**)、PMTA将于5月12日终止申请,我们认为IQOS作为目前唯一获得PMTA认证的HNB产品有望超预期铺货,公司已在亚特兰大和里士满开出IQOS线下零售店,并宣称未来几个月将寻求取得IQOS 3产品的PMTA认证。

投资建议:我们持续看好IQOS出货量延续高增长态势,利好配套产业链标的盈趣科技(疫情期间马来工厂正常开工,*子烟电**订单高增);同时有望倒逼国内HNB政策加速出台,建议关注劲嘉股份、 集友股份!

风险提示:政策监管趋严、新品迭代不达预期

史凡可 轻工制造行业 首席分析师

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券研究部,曾从事农林牧渔行业研究,2017年初覆盖轻工制造行业研究。2017年4月加入东吴证券研究所,现为东吴轻工制造行业团队负责人。

马莉 副所长、新消费组负责人、纺服行业首席分析师

*京大南**学学士、中国社会科学院经济学博士。曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券新消费组负责人。

傅嘉成 轻工制造行业 研究员

中央财经大学投资学学士、硕士,2019年7月加入东吴证券研究所,覆盖轻工制造行业。

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。

轻饮可乐 |一个有用的公众号