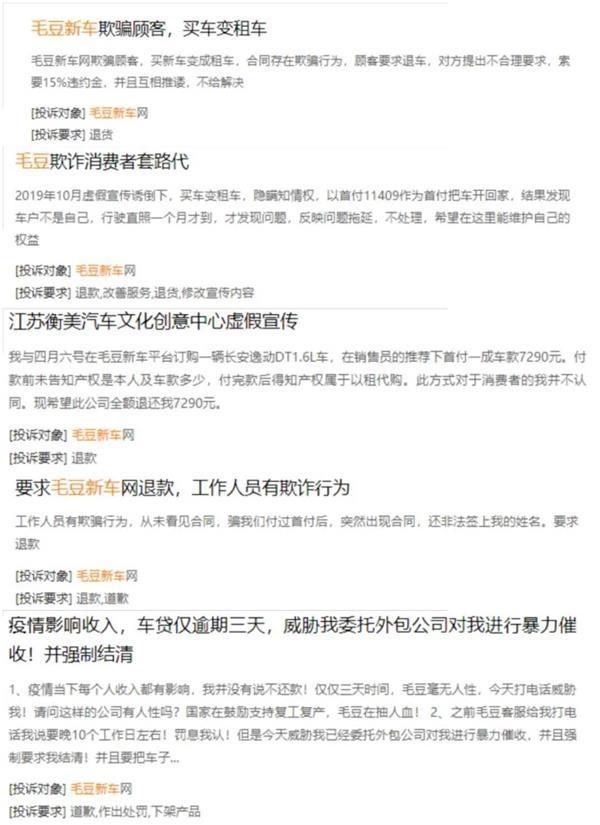

车主反映,毛豆新车网涉嫌在广告和销售中误导和欺骗消费者,导致消费者误以为分期购车而签订“汽车租赁”合同。在他们看来,毛都新车网的整个购买过程就像是一个已经设置好的“陷阱”,等待着没有积蓄或积蓄很少的年轻人和缺乏信用担保的低线城市消费者进入,而“陷进去”的车主就更惨了。

“我该怎么办?”

当吴逊(化名)联系记者《国际金融报》时,他的语气似乎完全失控了。在——年,他只有24岁,现在他被债务压得喘不过气来。

“毛豆新新网每天都给我打电话*债讨**。自从他们开始打电话给我,我就没睡好,我非常想从一栋大楼上跳下来。我觉得一些*债讨**电话*辱侮**了我,说我没有什么社会经验,会起诉我并把我送进去,然后后果会很严重。”吴逊断断续续地告诉记者他最近的经历。由于紧张和恐惧,他不停地问记者:“毛豆真的会起诉我吗?”

2019年3月,位于浙江,某处的吴逊,被电话说服,从毛都新车网络购买了一台哈弗F5。也是从那时起,吴逊陷入了一场噩梦。

吴逊告诉记者,以他的经济实力,已经有购买汽车和偿还*款贷**的压力。加上流行病的影响,他工作的外贸行业遭受了严重的裁员和减薪,无法继续偿还*款贷**。因此,他同意毛豆的新车网拖走这辆车,但后者要求追加3500元。

正是这3500元绊倒了吴逊,“我不想这样解决它,但我应该买一个教训,但我真的没有钱,我不愿意被绿豆“欺骗”

吴逊之所以说毛豆对他“撒谎”,是因为他在网上用毛豆的新车买的车在他不知情的情况下变成了“租来的车”。现在这辆车不在他的名下,汽车保险的第一受益人也不是他。

吴逊的经历并非独一无二。毛豆新车的许多其他车主在网上向记者抱怨了同样的经历。他们反映,毛豆新车网涉嫌在广告和销售中误导和欺骗消费者,导致消费者在分期购车的错误印象下签订“汽车租赁”合同。在他们看来,毛都新车网的整个购买过程就像是一个已经设置好的“陷阱”,等待着没有积蓄或积蓄很少的年轻人和缺乏信用担保的低线城市消费者进入,而“陷进去”的车主就更惨了。

为了更接近事实真相,记者《国际金融报》对毛豆的新车网络“买车变租车”事件展开了全面调查

1、“馅饼”到“陷阱”

吴逊在浙江一家从事布料颜色外贸的工厂工作。2019年3月,吴逊被毛都新车网络销售人员的日常电话销售活动所感动,并承诺与销售人员一起去看车。吴逊向记者指出,从接受毛豆新车的电话销售,到看车、订车、签约、首付,整个过程就像一个“陷阱”。

“起初,我要求在到达指定地点时看到车,但售货员说先在手机上等着看。因为我之前注意到了新车,所以我直接说我想在哈弗,买F5,后来销售人员说现在只有一辆车。为了防止别人订购,我必须先付押金,所以我花了2000元买了这辆车。后来,销售人员给我看了车辆信息并让我签字,但签字后,他发现车辆根本不在当地。吴逊说。

吴逊说他最后在4S商店看到了这辆车,但当时他没有多想。出于“最后一辆车”的考虑,吴逊当晚又将2000元转交给销售人员,其中1000元作为“汽车押金”,1000元用于冲抵首付款。

直到他拿到了汽车和驾驶执照,吴逊才意识到他已经签了《融资租赁合同》。车主不是他,车辆保险的第一受益人也不是他。

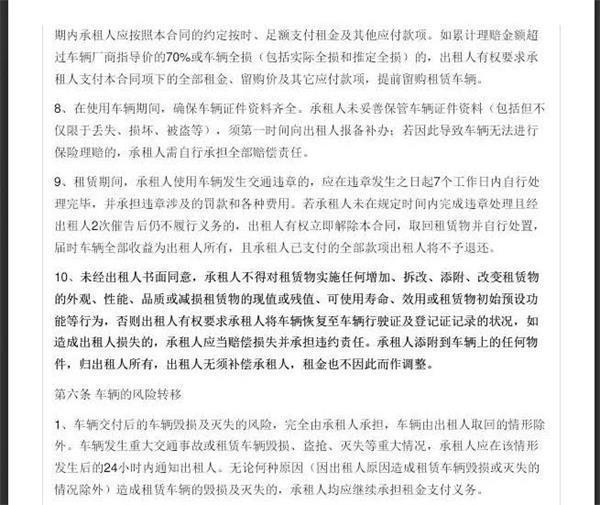

直到那时,吴逊才开始意识到自己“被困住了”。吴逊告诉记者,他在从毛豆新车网买车的过程中一共签了两个协议,一个是买车时签的电子《融资租赁合同》,另一个是提货时签的纸质《融资租赁合同之补充协议》。

吴逊提供给记者的《融资租赁合同》长达12页。合同的出租方是瓜子融资租赁(中国)有限公司,合同中没有毛豆新车网。吴逊只在合同的最后一页留下了签名,其他信息都是空白的。

”当时,销售人员直接跳到最后一页,要求签名。我从未看过合同。当汽车被拿起时,书面合同被签署,情况也是如此。让我看看汽车出厂的报告,并督促我尽快签字。”吴逊直言不讳。

记者注意到,吴逊在不看合同的情况下签署合同的经历只是“例行公事”之一。许多车主在网上报告说,他们从头到尾都没有签合同。毛豆销售人员涉嫌伪造签名。此外,一些不识字的车主也“糊涂”地签了合同。

2、或参与“*力暴**收藏”

对吴逊,来说,这种汽车的月供应量实际上面临着很大的压力。

去年拿起汽车后,吴逊做了大量的运输工作来勉强维护它。然而,由于今年的疫情,吴逊再也不能外出取车了。再加上外贸行业的“冷天”,吴逊所在工厂的外贸没有外贸订单,现在只能靠内部订单生存。吴逊说,“我们仍然必须裁员。我们不知道这顿饭什么时候供应。”

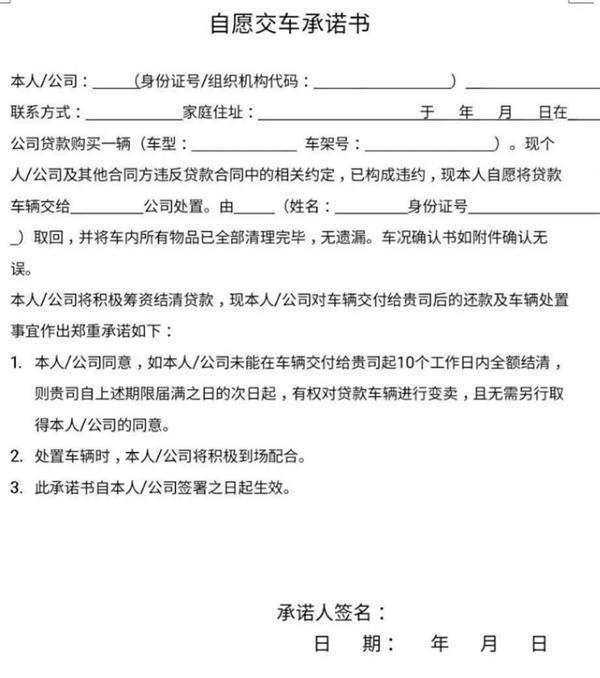

目前,吴逊已经在毛都平台上逾期3个月了。“我本来想退货的,但是因为逾期,毛豆一方要付3500元才能退货,但是我连钱都付不起,所以我不能一直退货。”吴逊也担心再次被“打败”。他告诉记者,毛豆新车网要求他在退货时签一个《自愿交车承诺书》。在这份承诺书中,只有车主主动将车交给毛豆进行处置,但并未明确提及*款贷**的终止。

“恐怕这是另一个坑。”吴逊说:“但是,毛豆每天都会打电话给我要钱,却不在退款上签字。”

也正是这些催款电话让吴逊极度紧张,晚上无法入睡,并发现记者处于孤立状态。"你知道吗,我差点从宿舍跳出来."这些天,吴逊想在网上借些钱,然后按照他们的要求还车,但另一方面,他不愿意被“骗”。

从吴逊提供给记者的电话录音中,记者得知吴逊在通话过程中晕倒并哭泣。他还听说那个收电话的人确实说了“进去”、“老家”、“找律师接官司”、“在外工作”、“缺乏社会经验”、“后果真的很严重”之类的话。当吴逊在一开始提到签合同的问题时,收款员指出那是在*款贷**之前,现在是在*款贷**之后,并说如果你对合同有任何疑问,你可以在一开始就找到把车卖给他的人,然后联系"河南"。

吴逊告诉记者,录音中提到的“毛豆”是指售后部分。他认为这对彼此来说是一个“踢皮球”,因为他是在浙江买的车。很久以前的那个时候,他和销售人员对质,但销售人员后来把一切都告诉了他。现在销售人员已经离职,电话号码是空的。没有证据证明他们被“欺骗”。

3、是否涉嫌误导广告

根据记者最近的调查和跟踪,大多数抱怨毛豆新车网络“买车、租车”的车主都和吴逊,一样年轻,或者年龄太大,正在走向另一个极端——。制造商购买车辆的指导价格也大多低于15万元。这部分客户经济基础薄弱,法律意识相对薄弱。

毛豆新车网通过推出低门槛、低首付、简单程序、快速审批和优惠待遇,邀请车主尽快看车,以便车主在消费冲动阶段快速预订和签订合同。许多没有存款或存款较少的年轻人和低线城市消费者缺乏信用担保,他们很快就会“融入”进来。

此外,在毛豆的新车网络“买车租车”背后,还有“例行*款贷**”、“高利贷”和“*力暴***债追**”,这些与最初的互联网金融非常相似,使车主们已经“困”得很惨。

关于车主投诉的“购车转租车”事件,毛豆的新车网络告诉记者《国际金融报》,“购车转租车”事件根本不存在,毛豆是按照法律法规经营的。“所有购车者在购买和取车时都会录制一段视频。他们都非常清楚这种融资租赁方式,包括合同中的所有程序。但是现在一些用户没钱了。他们不想承认这一点,并想归还汽车。”此外,毛豆表示,业主的还款记录与银行的信用报告系统有关。如果所有者未能支付到期日,银行的信用报告系统也会有问题。

当事人担保,银行直接*款贷**模式。方圆朋友圈截图显示,该客户通过毛豆从工行获得8.88万元汽车分期付款额度,要求客户到工行网点办理汽车专项分期付款面对面签约。

许多车主告诉记者,正因为如此,他们更相信这是银行分期购车的模式。一些毛豆车主在维权组织中表示,他们在银行有相关*款贷**记录,这些*款贷**是个人消费*款贷**,仅用于毛豆租车。每个车主向银行*款贷**也是不同的。此外还有中国工商银行和新网,银行等。

关于银行的直接*款贷**,记者也得到毛豆的确认,他说有两个以上的业主,业主在银行有*款贷**记录,“与银行有什么关系,要写在融资租赁合同上”。当记者问及在吴逊,的融资租赁合同中没有描述与银行的关系时,毛豆表示,仍有许多文件是与业主签署的,如签署前的通知。

然而,吴逊告诉记者,他没有收到类似的短信,也没有去银行做相关业务,也没有与银行签署任何协议。所有合同均与毛豆新车网签订,即融资租赁合同及其补充协议。一些车主还说我名下没有车。为什么我在银行有*款贷**?

对此,一位长期在银行从事金融租赁行业的员工告诉记者《国际金融报》,银行确实与金融租赁公司有合作产品,其实质是让银行流失,金融租赁平台也可以赚取利差(银行对平台的利率与平台对客户的利率之差),但一般客户直接与金融租赁平台签订合同。

此外,对于方圆向记者提到的“车牌一揽子计划”、“购买税一揽子计划”和“第一年保险一揽子计划”,其他车主也表示,他们的销售人员也这样做了,但最终发现这些实际上已包括在最终*款贷**金额中。

4.低首付背后的高利率

事实上,当毛豆的新车网络广泛宣传低首付时,它也忽略了另一个事实,即高利率。

在毛豆新车网官方网站或手机应用上,首付金额和月付金额随处可见,但利率从未出现过,包括记者问及具体利率时,方圆含糊其辞,只说是银行基于个人信用调查的方案。

然而,根据毛豆新车网公布的首付款和月付款,消费者可以粗略计算出他们将承担的利率成本。

以五菱宏光S3 2019 1.5L手动标准车型为例。如果分期付款计划是10%的首付款,24期的还款总额约为88000元,即两年内需要支付28300元的利息,年利率为26.2%。同样,36种债券的年利率约为21.66%。48种债券的年利率约为19%。如果首付是20%,24期债券的年利率大约是28.4%。36种债券的年利率约为23.23%;48种债券的年利率约为20.24%。

如果首付是30%,24期债券的年利率约为31.19%。36种债券的年利率约为25.18%;48种债券的年利率约为19.7%。

毛豆新车网络爆款五菱宏光S3年利率榜

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第26条,借款人与*款贷**人约定的利率不超过年利率的24%。*款贷**人要求借款人按约定利率支付利息的,人民法院应予支持。借款人与*款贷**人约定的利率超过年利率36%,任何超过年利率的利率协议均无效。人民法院应支持借款人要求*款贷**人返还已支付的超过年利率36%的利息。

从上面的年利率表可以看出,毛豆新车网的平均年利率最高时在30%以上,最低时高达19%。虽然这不属于高利贷,但对于那些收入较低、缺乏其他资格的客户群体来说,这并不低。

通过利率表,我们还可以看到毛豆新车网财务计划的内在逻辑,即首付越低,利率越低,*款贷**时间越长,利率越低。一名银行员工告诉记者《国际金融报》,毛豆新车网络鼓励客户以这种方式进行低首付和长期财务规划。对毛豆来说,*款贷**总额越高,*款贷**期限越长,他们赚的钱就越多。

上述银行从业人员指出,对于绿豆来说,他们可以通过使用少量资金、相对分散的高利率来弥补稍高的不良率并确保盈利。在许多汽车无法自己赚钱的时候,包括4S商店在内的许多平台利润已经开始向金融领域靠拢。

5.“购买和改变租金”的性质

如果毛豆新车网络只通过高利率来控制风险,只要法律允许,也许车主不会集体攻击它。现在他们更关心的问题是,在毛豆平台上买车变成了在他们不知情的情况下租车。

这里的“租车”实际上是指融资租赁,这是一种代租代购的方式。一家汽车金融租赁公司的高管告诉记者《国际金融报》,在中国,与传统融资方式相比,融资租赁方式起步相对较晚。一般来说,在融资租赁期间,为了方便公司的管理和保护公司的权益,租赁财产的所有权以公司的名义登记。当融资租赁到期时,客户可以选择以自己的名义转让租赁财产,从而完成整个融资租赁过程。如果客户中途逾期,为了保护公司的利益,公司可以收回并处分租赁财产以弥补损失。

上述高管表示,事实上,融资租赁模式由于首付低、流程简单等优势,近年来在中国发展迅速。在他看来,融资租赁使客户能够以低门槛购买汽车,也使公司能够控制风险,这是一个双赢的局面。然而,许多消费者仍然非常不熟悉这种模式,许多人不能接受代租购买的模式。因此,他们不会在销售过程中主动向客户提及融资租赁的概念。在记者的调查和采访中,大多数车主在了解到他们已经买了一辆车并把它改成了汽车租赁后,仍然不清楚融资租赁的概念。他们还认为这是一个普通的经营租赁。虽然最终正常还款可以选择过户到自己名下,但无形中就像买了一辆二手车。

任万付说,正因为如此,许多金融租赁公司选择了一些“常规”。

事实上,这些“惯例”在法律上也很难调查。一些资深律师告诉记者,毛豆的新车网络涵盖了从广告到合同签订再到最终收藏等一系列问题。很难确定它是否真的涉嫌“消费者欺诈”和“*力暴**收藏”。从法律程序来看,业主确实签署了相关的《融资租赁合同》,但对于相当复杂的合同,消费者仍然很难理解。

记者将继续关注毛豆的新车网络“买车换成租车”事件

当吴逊在一开始提到签合同的问题时,收款员指出那是在*款贷**之前,现在是在*款贷**之后,并说如果你对合同有任何疑问,你可以在一开始就找到把车卖给他的人,然后联系"河南"。在记者的调查和采访中,大多数车主在了解到他们已经…