买保险时,我们不仅希望买到“高性价比的产品”,还希望保险公司“靠谱”

上一期我们分析了「瑞泰人寿」

今天,我再来分析一家大家从来都没听说过的保险公司 ——「和泰人寿」

同样,我会从股东背景、经营业绩、经营评级、风险评级、理赔情况、投诉情况和赔付案例,这7个方面来分析

一、基本背景

「和泰人寿」是一家很年轻的II 类保险公司,成立于2017年,总部位于山东省济南市,注册资本15个亿,是一家私人控股企业,分支机构分布于1省7城

银保监会根据保险公司的发展阶段、业务规模、 风险特征等,将保险公司分为 I 类保险公司和 II 类保险公司

满足下列任意两个标准的保险公司为 I 类保险公司:(一)公司成立超过 5 年;(二)财产保险公司、再保险公司最近会计年度签单保费超过 50 亿元或总资产超过 200 亿元,人身保险公司最近 会计年度签单保费超过 200 亿元或总资产超过 300 亿元。签单保费是指保险公司按照保险合同约定,向投保人收取的保费;(三)省级分支机构数量超过 15 家。外国保险公司分公司及不满足上述条件的保险公司为 II 类保险公司。银保监会可根据监管需要调整保险公司所属类别。

·

1、股东构成

「和泰人寿」股东比较多,总共有8个,其中大股东有4个,持股比例均为20%,小股东也是四个,整来来看,股权分布相对比较分散

但其股东存在的问题比较多:

4个股东有股权出质,累计股份占比达42% 2个股东有股权冻结,累计股份占比达34% 1个股东有失信记录,股份占比为14%

先看4个大股东

(1)深圳市金世纪工程实业有限公司,持股20%成立于1994年,注册资本3个亿,是一家私人控股企业,实际控制人是吴秋森,同时也是金世纪工程的执行董事、总经理、法定代表人。·(2)北京居然之家投资控股集团有限公司,持股20%成立于1999年,注册资本8.6393777亿,是一家私人控股企业,实际控制人汪林朋,同时也是居然之家的董事长和法定代表人。·(3)中信国安有限公司,持股20%成立于2000年,注册资本65亿,是一家国有企业但是,也是被国安集团管理人申请实质合并重整的公司之一2018年8月23日,出质其持有的和泰人寿股份3亿股给中信证券有限公司2020年4月13日,其持有的和泰人寿股份1.05亿元被冻结,冻结期2022-04-13至 2025-04-12·(4)北京英克必成科技有限公司,持股20%成立于2002年,注册资本12.165亿,是一家私人控股企业,由腾讯100%控股

最后来看4个小股东

(1)栾川县金兴矿业有限责任公司,持股14%成立于2003年,注册资本3.7245亿,是一家外资控股企业,有多次出质股权、被冻结股份和失信记录:a.累计出质持有「和泰人寿」股份2.1亿股 2017年8月16日,出质其持有的和泰人寿股份1.5亿股给巨合(上海)股权投资基金合伙企业(有限合伙); 2021年3月17日,出质其持有的和泰人寿股份6000万股给河南江赛矿山工程有限公司; b.累计冻结持有的「和泰人寿」股份8.83亿元 2021年4月21日,其持有的和泰人寿股份2.1亿元被冻结,冻结期2021-04-21至2024-04-20; 2021年6月22日,其持有的和泰人寿股份2.1亿元被冻结,冻结期2021-06-22至2024-06-21; 2021年10月13日,其持有的和泰人寿股份4334.999507万元被冻结,冻结期自2021-10-13至2024-10-12; 2022年11月22日,其持有的和泰人寿股份2.1亿元被冻结,冻结期2022-11-22至2025-11-21; 2023年1月17日,其持有的和泰人寿股份2.1亿元被冻结,冻结期2023-01-17至2026-01-16; c.从2021年至今有4条失信记录 其中因违反财务报告制度失信3次,涉案金额超2.1亿元; 因作为被执行人无正当理由拒不履行执行和解协议失信1次,涉案金额超780万元·(2)秦皇岛煜明房地产集团有限公司,持股5%成立于2000年,注册资本3千万,是一家私人控股企业2019年11月8日,出质其持有的和泰人寿股份4500万股给北京居然之家投资控股集团有限公司·(3)深圳明香控股集团有限公司,持股3%成立于2003年,注册资本1.5亿,是一家私人控股的投资公司·(4)深圳市合丰泰科技集团有限公司,持股3%成立于2008年,注册资本1.577亿,是一家私人控股的科技公司2018年8月21日,出质其持有的和泰人寿股份4500万股给深圳盛业宏实业有限公司。

·

2、分支机构

「和泰人寿」的总部和分支机构都在山东省境内,覆盖济南、烟台、济宁、东营、淄博、潍坊、临沂七个城市

二、经营业绩与评级

可能受股东的影响,从2021年起,虽然推出了超级网红产品“超级玛丽7号”,但是「和泰人寿」的保费并没有什么增长,而且也一直处于亏损状态

·

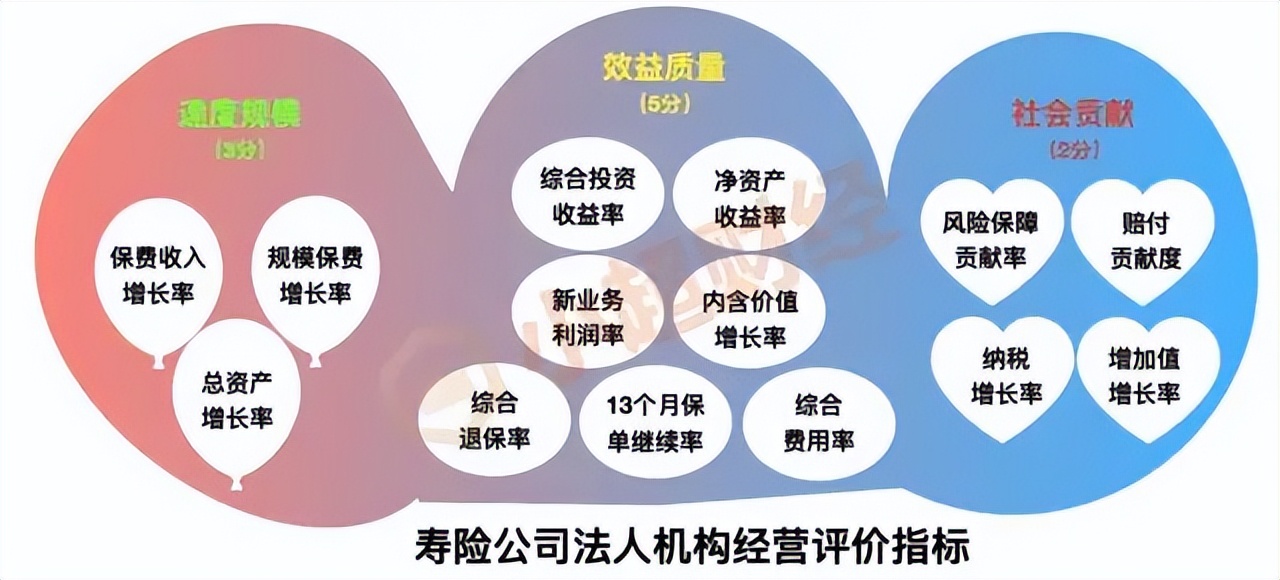

经营评级是由保险行业协会根据《保险公司经营评价指标体系》,在每年的6月底前对前一年情况进行评价,内容包括评价类别、评价指标的行业均值和中位数。

经营评价满分采用10分制,根据其经营状况分为A、B、C、D四类:A类公司,≥ 8分,是指在速度规模、效益质量和社会贡献等各方面经营状况良好的公司;B类公司,≥ 4分,是指在速度规模、效益质量和社会贡献等各方面经营正常的公司;C类公司,≥ 2分,是指在速度规模、效益质量和社会贡献某方面存在问题的公司;D类公司,< 2分,是指在速度规模、效益质量和社会贡献等方面存在严重问题的公司。

寿险公司有14个评价指标,寿险公司分支机构有13个评价指标

·

「和泰人寿」近三年的经营评价结果中两年都是C级,说明在速度规模、效益质量和社会贡献某方面是存在问题的

三、风险评级

1、风险评级标准

风险评级即偿付能力分类监管评价结果的分级

分类监管评价结果综合反映保险公司偿付能力风险的整体状况,包括资本充足状况和其他偿付能力风险状况。

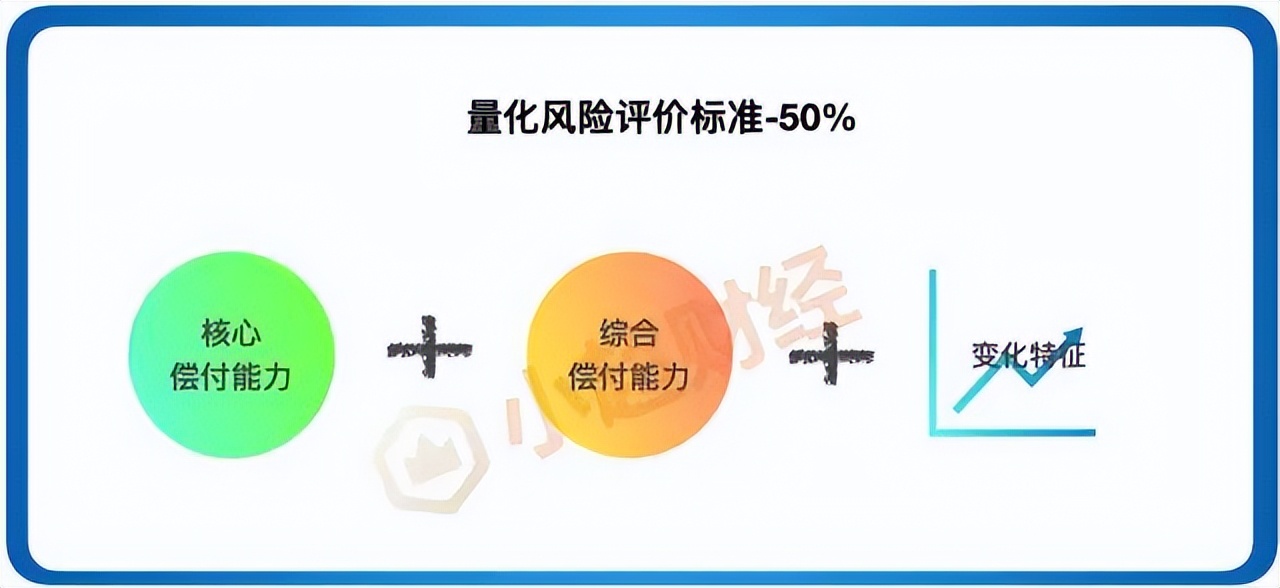

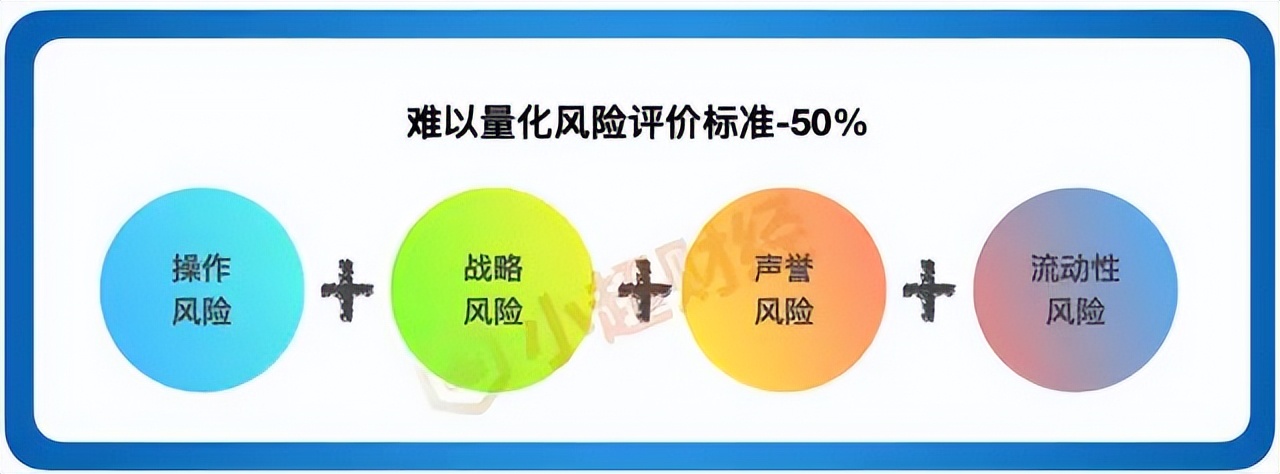

银保监会每季度进行一次分类监管评价,采用加权平均法,包括量化风险评分和难以量化风险评分,权重各种50%,最终根据偿付能力风险大小将保险公司分为四个监管类别:

A 类公司:偿付能力充足率达标,且操作风险、 战略风险、声誉风险和流动性风险小的公司;B 类公司:偿付能力充足率达标,且操作风险、 战略风险、声誉风险和流动性风险较小的公司;C 类公司:偿付能力充足率不达标,或者偿付能 力充足率虽然达标,但操作风险、战略风险、声誉风险和流 动性风险中某一类或几类风险较大的公司;D 类公司:偿付能力充足率不达标,或者偿付能 力充足率虽然达标,但操作风险、战略风险、声誉风险和流 动性风险中某一类或几类风险严重的公司。

偿付能力:保险公司偿还债务的能力

核心偿付能力充足率被用来衡量保险公司高质量资本的充足状况;

综合偿付能力充足率被用来衡量保险公司资本的总体充足状况;

变化特征即核心偿付能力和综合偿债能力的变化特征

操作风险包含销售、承保、再保险业务 ;理赔业务;资金运用业务;公司治疗;财务管理;准备金管理;信息系统和案件管理的相关操作风险

战略风险包括战略制定、战略执行和外部因素

声誉风险包括经营管理或外部事件导致的对保险公司的负面评价与损失

流动性风险包括净现金流、综合流 动比率和流动性覆盖率

总之,要想成为偿付能力达标公司,需要同时满足三个要求

(一)核心偿付能力充足率不低于50%;(二)综合偿付能力充足率不低于100%;(三)风险综合评级在B类及以上。

·

2、近3年风险评级

近3年「和泰人寿」的核心偿付能力和综合偿付能力均在140%,风险评级也均在B级及以上

说明「和泰人寿」的偿付能力是达标的

四、理赔情况

「和泰人寿」是一个17才成立的保险公司,未查询的20年的数据,22年的理赔年报到目前为止尚未发布

根据21年公布的数据,理赔1702.83万元,服务1901人次,但是大家较为关注的“理赔获*率赔**”未公布

五、投诉情况

「和泰人寿」的总投诉量很低,都是各位数,每季度6件左右,在人寿保险公司排名比较靠后

亿元保费投诉量,从21年4季度开始比较平稳,每卖出1亿元的保费,约有2件的投诉,在人寿保险公司中排名居中

亿元保费投诉量=当期投诉件数总量(件)➗当期保费总量(亿元)

万张保单投诉量,相对比较稳定,每卖出1万张保单,约有0.15~0.19件投诉,在人寿保险公司中排名中居中间靠后的排名

万张保单投诉量=当期投诉件数总量(件)/当期保费总量(万张)

但是,万人次投诉量,相对比较高,每一万个客户中,约有0.12~0.19件投诉,在人寿保险公司中排名中居中间靠前的排名

万人次投诉量=当期投诉件数总量(件)/当期客户数(万人)

数据来源于银保监会每个季度的数据通报

六、理赔案例

数据是冰冷的,案例才有说服力!数据再好看,也不能真正说明它靠不靠谱

所以,我们来看一起「和泰人寿」的法诉案例:

案号:(2022)鲁10民终1484号

案件背景

2019年12月2日,韩某投保了和泰人寿的“和*安泰**康重大疾病保险”,基本保险金额45万元,保险期间自2019年12月2日至2058年12月1日,保险合同还约定,若被保险人确诊本保险合同所约定的重大疾病的,若投保时年龄在40岁以下的,在第1-15个保单年度,按照150%给付重大疾病保险金 健康告知时,韩某在“是否患有甲状腺疾病“中选择的否·2021年7月,韩某体检出甲状腺左叶结节,TI-RADS 4a类2021年8月5日,市立医院病理报告诊断为甲状腺乳头状癌·2021年9月29日韩某向和泰人寿提出书面的理赔申请经核实:2017年7月30日,韩某在威海市威海市妇女儿童医院正式建立孕妇档案,在首诊记录“既往史”标注为体健2018年2月6日,原告因分娩入住威海市妇女儿童医院。入院病历中记载:因孕酮低肌注黄体酮注射液7天,甲状腺功能异常,诊断“亚临床甲状腺功能减退症”、口服左甲状腺素片治疗一个月,后期复查甲状腺功能正常;辅助检查中记载:2017年6月12日孕早期甲功三项,促甲状腺素4.1lulu/ml,游离甲状腺素16.16pmo1/L;2017年7月31日,孕早期甲功三项甲状腺2.08ulu/ml,游离甲状腺素17.74pmo1/L。·和泰人寿于2021年10月29日作出了《理赔决定通知书》,因韩某未履行如实告知义务拒绝赔付,解除保险合同并不退还保费

·

韩某无法接受,提起诉讼,要求法院判定和泰人寿支付67.5万元的保险金及利息、继续履行合同并豁免保费

一审判决

1.甲状腺疾病和甲状腺功能异常不能混同认定。韩某在投保前因怀孕生产被检查出甲状腺功能异常,继而诊断为亚临床甲状腺功能减退症,该诊断系在原告怀孕期间作出,发病原因、机理与怀孕有直接关系,且韩某后期复查甲状腺功能正常。2.没有证据证实原告投保前因妊娠被检查出甲状腺功能异常与投保后发生的甲状腺恶性肿瘤存在因果关系。依据《山东省高级人民法院关于审理保险合同纠纷案件若干问题的意见(试行)》第七条规定,投保人因重大过失未履行如实告知义务的内容和保险事故发生之间不具有因果关系的。保险人对于合同解除前发生的保险事故以投保人未尽如实告知义务为由拒绝承担保险责任的,人民法院不予支持。第十一条规定,保险人对履行提示和明确说明义务承担举证责任。本案被告提交的被保险人健康告知书系格式条款,对免除保险人责任的重大事项未作显著标志,并对此未附有投保人即原告的签字确认,应认定保险人未履行提示和明确说明义务,而且没有证据证实该告知书内容和保险事故发生之间具有因果关系。

一审判决,韩某胜诉,判决和泰支付韩某67.5万保险金及利息,并继续按照合同履行义务

·

和泰人寿不服一审判决,提起上司

和泰人寿表示:1.一审判决认定韩某所患亚临床甲状腺功能减退症由妊娠原因所致,非甲状腺疾病,认定事实不清。国内外多部指南,如2013年欧洲甲状腺学会(ETA)《成人亚临床甲状腺功能减退指南》、2014年ETA《妊娠与儿童亚临床甲状腺功能减退指南》、中华医学会内分泌学分会和围产医学分会《妊娠和产后甲状腺疾病诊治指南》及2011年美国甲状腺学会《妊娠和产后甲状腺疾病诊治指南》等均认为:妊娠期内甲减超过一定范围,临床上即诊断为亚临床甲状腺功能减退症,且均将亚临床甲状腺功能减退症作为甲状腺疾病。而韩某提交的威海市妇女儿童医院的病历记载,“查甲状腺功能异常,诊断为亚临床甲状腺功能减退症“,属于甲状腺疾病。·2.一审法院以韩某所患亚临床甲状腺功能减退症与其所患甲状腺乳头状癌无因果关系,以及和泰保险公司未尽提示说明义务为由,判决和泰保险公司给付韩保险金,适用法律错误。(1)由于保险人和投保人信息的不对称性,投保人需要对保险人的健康告知如实回答。根据《中华人民共和国保险法》第十六条的规定,投保人违反此项义务,故意不告知的,保险人有权解除合同且不退还保费。临床及研究表明,“亚临床甲状腺功能减退”危害之一便是患“甲状腺乳头状癌”。事实上,韩玉在被确诊患有亚临床甲状腺功能减退症后也被诊断出患有了甲状腺乳头状癌。因此,两者具有因果关系。同时,甲状腺癌是常见的重大疾病之一,在投保时和泰人寿询问了是否患有或存在甲状腺疾病、甲状腺结节,如果得到的肯定的答复,足以影响和泰保险公司是否同意承保和是否要提高保费。而韩玉作为一名高级知识分子,未依法履行如实告知义务,明显属于故意未如实告知,根据法律规定,韩某理应承担和泰保险公司解除保险合同,并不退还保费的法律后果,且该处理依据《中华人民共和国保险法》第十六条的规定不需要以因果关系为前提。(2)根据保险法的规定,保险人的提示和明确说明义务仅限于保险合同的免责条款,保险人的询问的告知事项不属于免责条款,和泰保险公司对此无提示说明义务。一审法院以和泰保险公司保险人的询问告知事项未尽提示和明确说明义务为由,判决和泰保险公司承担给付保险金责任,适用法律错误。

当然,韩某并不认同和泰人寿的说法

·

二审判决

1.韩某在怀孕前甲状腺功能正常,诉争甲功三项检测系韩玉怀孕阶段进行的必要产前检查,此后至投保前韩玉相关检查也均正常。根据《妊娠和产后甲状腺疾病诊疗诊治指南(第2版)》,和泰人寿认为属于“甲状腺疾病”,韩某认为只是孕期异常反应,双方当事人依据相关指南仍无法统一认识的情况下,韩某作为非医学专业人员,对于孕期检查出的症状系仅为孕期异常反应,还是确诊为疾病更加难以区分。2.和泰保险公司询问的内容“甲状腺疾病”属于专业医学术语,案涉保险条款并无具体明确解释,对于缺乏专业知识和经验的韩某而言,未必能够准确、充分地了解相关含义,故韩某不足以从“亚临床甲状腺功能减退症”认知为“甲状腺疾病”。韩某投保时不认为“亚临床甲状腺功能减退症”为“甲状腺疾病”且属于应告知的疾病,并不存在故意或重大过失未履行如实告知义务情形。

二审判决,维持一审判决

·

在这个案例里,到底是孕期反应还是得了病,我相信大部分人都分不清

而和泰人寿拒绝赔付的理由就是“未履行如实告知”义务

韩某还要拖着术后虚弱、疲惫的身体起诉,应对官司,又是双重的打击

七、小超总结

通过上述分析可以看出

和泰人寿的风险评级良好,但是在经营管理上,却存在一定的问题,而且也没有过多地公布理赔数据

在具体的理赔案例中,我们也会有韩某一样的感受