骗取出口退税刑事案件通常因税额高、环节多、流程长、人员广而成为重大复杂案件。该类案件的辩护,对专业的税务律师而言也极富挑战。正因如此,在实务中,骗取出口退税刑案的无罪判决有如凤毛麟角。

我们代理的该起骗税案,公诉机关指控被告人“借货“、配货”出口,骗税近2000万元,案涉人员近百人,公安机关形成卷宗超200卷。我们作为第一被告人的辩护人开展辩护工作,历时一年半,通过艰苦的努力,取得了一审无罪判决结果。本文我们与读者分享办案心得以及骗取出口退税罪的几个辩护观点,以期为相关案件的办理提供助益。

一、办案过程与心得体会

(一)卷宗浩繁、会见困难,搞清案件事实不容易

律师办理案件,搞清案件事实是基础,在此基础上才能确定辩护方向和观点。我们在搞清本案事实的过程中却面临两大困难:

第一,卷宗浩繁。本案经公安两次补充侦查,形成了200多本卷宗,包括近10卷笔录,100余卷涉案人员的聊天记录、邮箱记录、内外贸合同、运输单证、出口单证和收结汇单证,100余卷银行交易记录等客观证据。然而,这些证据不仅多,而且排列杂乱无章,甚至夹杂有与涉案业务无关的材料,这给我们的阅卷工作造成极大的困难。

第二,会见困难。时值疫情肆虐期间,不仅进出京困难,更为困难的是看守所的管理极为严格,律师会见时间被限定为半小时,即使我们以远途而来恳请延长会见时间,至多也不会超过一个小时,而且只能身穿防护服、头戴面罩进入会见室,通过视频的方式与被告人通话,因此与被告人核实案件事实和证据的过程也相当艰难,前后经过二十多次会见才基本核实完全案事实。

心得: 搞清案件事实不容易,但正是因为前期细致、艰苦地阅卷与会见,才给我们最终成功辩护打下基础。律师辩护工作如同建筑高楼,搞清案件事实则是在打地基,而阅卷和会见则是在发掘一块块可用的基石,只有肯花时间、不辞辛苦,才能看到成效。

(二)前无类案、又遇合围,确定辩护策略也很难

基于阅卷及会见工作发现的事实证据问题,我们认为,本案指控第一被告人构成骗取出口退税罪存在着诸多的事实不清、证据不足之处,经与被告人沟通、解释,被告人也同意我们的辩护观点,即以案件事实不清、证据不足,法律适用明显错误为根本出发点对本案进行辩护,争取无罪判决。然而,无罪辩护不仅成功案例极少,没有相似案例可供参考,而且在办案过程中,特别是法院召开庭前会后,先后有多名被告人认罪认罚,从形势上看已形成对第一被告人“合围”。前无类案,又遇合围,无罪辩护面临极大的失败风险。为此,我们出于防范风险、更好维护被告*权人**益的考虑,也同步进行了罪轻辩护的准备。

心得: 对于涉案的被告人而言,无罪判决显然是最为有利的结果,如果案件本身有一定的无罪可能性,辩护律师应当积极争取;而如果争取不到最有利的结果,也应当争取最有利的量刑,需要向法庭展现本案可能具有的诸多法定和酌定从轻、减轻的情节,以更好地保障被告人的合法权益。

(三)多次汇报、据理力争,获得法院认可终成功

在确定策略后,我们开始撰写意见,并通过绘制流程图说明出口业务各环节的流程,以图表的形式列示本案中事实不清、证据不足的地方,检索大量法律规定和反向案例,对本案的罪与非罪展开分析。在一年半的时间里,我们向法院提交了多份意见、同法官进行了多次当面沟通汇报,虽然当时没有得到法官的回应,但我们认为这一工作为成功辩护发挥了重要作用。在法庭上,面对合围的局面,我们进行了充分细致的质证、举证和辩论,通过详实说明案卷反映的事实、解释出口退税的原理和骗取出口退税罪的法律规定,同公诉人经过唇枪舌剑的交锋,三天时间,每天长达10多个小时的庭审,使案件事实不清、证据不足的问题越发显现,最终局面扭转,多名被告人的律师也改变罪轻辩护观点,转而支持我们的无罪意见,法院的判决最终也认可了我们的观点。

心得: 刑事案件的成功辩护,不仅依靠阅卷、撰写意见这些案头工作,还需要让这些工作发挥有效作用,庭前的汇报与庭上的交锋同样重要。骗取出口退税案件复杂,细节众多,开庭时间即使有好几天,有些细节也难以让法官完全把握,因此,在庭前向法官做汇报非常必要,可以通过绘制流程图、关系图、数据表等方式辅助法官查明案件事实,通过多次书面意见、类案参考表明辩护观点。

二、本案证实有效的辩护观点

(一)指控骗税需查明全环节事实,达到事实清楚、证据充分的刑事证明标准

从出口退税流程看,退税款的取得,要经历货物加工/采购、运输仓储、报关出口、收汇结汇、申报退税等多个环节,相应地会形成内外贸合同、进项增值税专用发票、货运单、报关单、收结汇凭证等业务材料。因此,在一起骗取出口退税案件中,行为人要想成功骗税,必然需要伪造或以欺骗手段取得以上业务材料,否则骗税不可能得逞。

这意味着,公诉机关指控骗取出口退税罪的构成,需要收集充分的证据,证明案件中存在伪造合同、虚开发票、虚假运输、虚假出口、虚假结汇等事实,并且实现证据之间的相关钩稽关联,清晰计算虚开发票的数额和骗取出口退税的数额,才能达到事实清楚、证据确实充分的刑事证明标准,否则公诉机关的骗税指控不能成立。

对辩护工作而言,律师应将每一单出口业务的货物加工/采购、*票开**、运输、报关、收汇、结汇各环节全部理顺,从而判断这些行为相互之间能否印证,公诉机关的指控是否站得住脚。同时,如果在此过程中能够寻找有力的证据证明存在实货出口、实际运输、如实*票开**等事实,则能够有效打破公诉机关的证据链条,至少能够证明,公诉机关不能排除出口业务真实的可能性,认定骗取出口退税未达到事实清楚、证据充分的要求。

判决印证: 法院指出,涉案被告人骗取出口退税行为及金额的认定,应依据办理出口退税的相关增值税专用发票、报关单、内外贸合同等书面材料同时结合言词证据。对于“借货”“配货”,本案虽有部分托运、报关人员的证言证明,但缺少货物流、资金流的证据,也缺少真实货主、外商的证言;对于虚开发票和伪造合同,同样缺少货物流、资金流虚假的证据…据此,法院认为在案证据不足以证实存在骗税事实及税额。

(二)即便存在违规收汇结汇的事实,货物真实出口的,也不能认定构成骗税罪

收汇结汇是办理退税的形式要求之一,实质在于通过收汇、结汇把控货物出口的真实性,从而能够使真实出口的货物切实享受退税的权益,保证国家出口退税政策落到实处。没有货物出口而虚假的收汇结汇是为了制造虚假的资金流,营造货物出口假象,从而实施骗取出口退税行为,因此需要严厉打击。但反过来,如果货物真实出口,但没有依法办理收汇结汇,则不能以此认定出口企业实施了骗取出口退税的行为,至多构成行政违规予以处理处罚。

实务中,部分骗取出口退税案件是在公安机关查处地下钱庄时被发现。但是,非法买卖外汇仅仅是骗取出口退税行为的一个表现,并不能以此就认定出口企业实施骗税。在非法买卖外汇的事实之外,伪造合同、虚假出口、虚开发票等事实仍需一一查明。如果货物真实出口,出口企业仅为了降低结汇成本而购买外汇,或者外商以人民币付款,为满足收结汇要求,不得不购买外汇来结汇,这样的买汇结汇行为,就不能够作为认定出口企业实施骗取出口退税行为的依据。

判决印证: 法院指出,虽然根据相关供述、证言和支付记录能够证实被告人在收汇结汇方面存在违规及虚假情形,但并不能够认定本案被告人存在骗取出口退税的行为及所骗取出口退税款的金额,在案证据不能*翻推**辩护人提出的货物真实出口的意见。

(三)“走货”不必然构成骗取出口退税罪,应正确区分行政违法与刑事犯罪界限

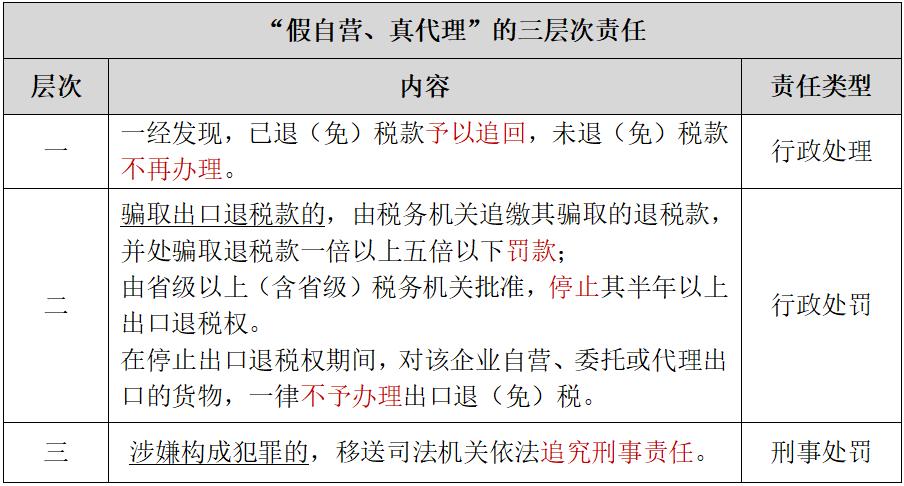

外贸出口领域中的所谓“走货”,是指个体户、小商贩以出口企业名义报关出口自销货物并申报退税。根据我国规范出口贸易及保障税款安全的制度设计,申请出口退税的业务模式限定为自营出口(出口企业自行购销、报关)、委托代理出口(出口企业接受他人委托,以显名方式代理出口)和外综服企业代办(专业代理机构代办出口及退税)三类。“走货”这种“假自营、真代理”方式不属于可以办理出口退税的合规业务模式。

但是,“走货”并不必然构成犯罪。从税法规范角度看,国税发〔2006〕24号、财税〔2012〕39号文虽禁止从事“假自营、真代理”,但没有径行将其规定的骗取出口退税罪,责任设定也分为行政处理、行政处罚、刑事处罚三个层次:

从退税原理角度看,骗税出口退税的实现,需要以出口货物未缴纳进项税,申报出口会造成国家税款损失为前提,这是打击骗税行为的根本所在。 因此,如果出口货物已经足额承担税负,只是出口方式违反了行政管理规定,有碍出口退税管理秩序,则通过行政规范予以调整处理即可,没有造成国家税款损失,不应定性骗取出口退税罪予以严厉的刑事处罚。

实务中,“走货”的形成原因多样,除骗税人员利用出口企业,通过“假自营、真代理”实施骗税行为之外,还存在生产企业为规避免抵退税办法而借助外贸企业实现快速回款,以及真实销售方未办理对外贸易经营者登记,偶尔出口足额承担税款货物等情况。对于这些原因形成的“走货”,应具体分析其退税行为是否属于“假报出口”、“其他欺骗手段”,是否造成国家税款损失,是否具有骗取出口退税的目的,合理正确地作出罪与非罪的判断。

判决印证: 法院指出,本案虽有税务机关出具的调查报告认定部分发票虚开,但该调查报告没有货物流、资金流虚假的证据……本案在卷证据不足以证实增值税专用发票、报关单、内外贸合同虚假,无法认定被告人具体骗取出口退税的事实。