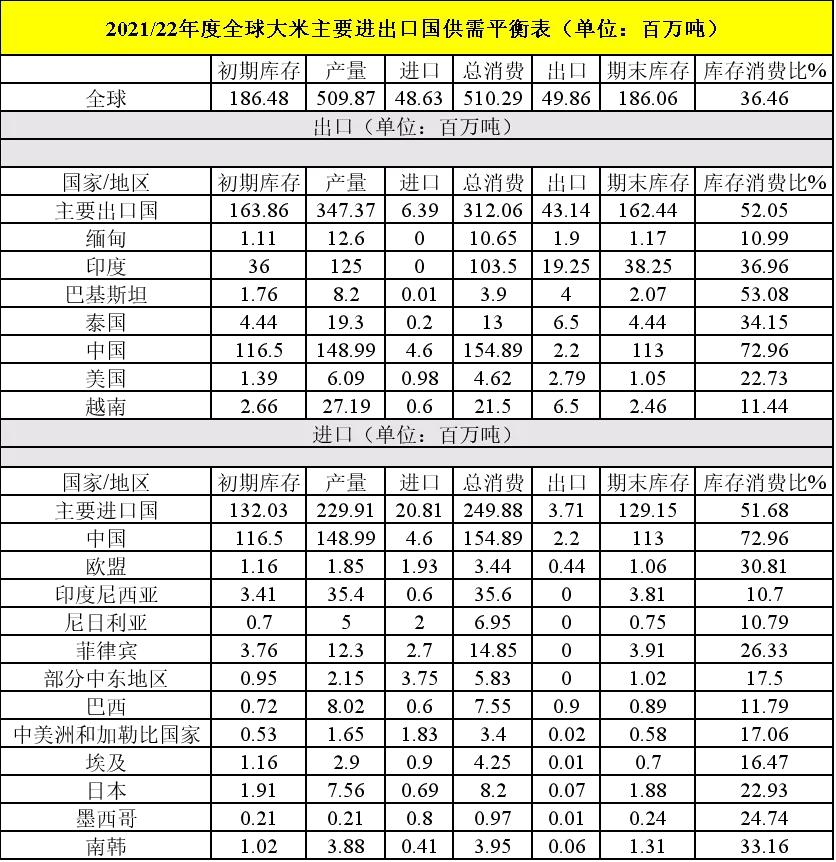

据美国农业部预测,2021/22年度全球大米产量增加了近200万吨,达到创纪录的5.0987亿吨,同比增长0.5%。全球大米消费量增长1.7%,为5.1029亿吨,东亚增长最大,主要是中国。食用消费占全球大米消费的大部分,但在中国,大米的非食用消费增长明显,主要用于饲料和乙醇。虽然南亚和东南亚的消费相对平稳,但撒哈拉以南非洲的消费增长预计会随着供应增加和价格的下降而反弹。

由于消费增长超过产量增长,期末库存预计将下降2%,为1.8606亿吨。

由于国家继续拍卖部分用于饲料的稻谷储备,中国大米库存预计为1.13亿吨,下跌2.7%,将占全球库存的60.7%。印度库存预计为3825万吨,将上升6%,并占全球库存的20%。

价格方面,FAO数据显示,稻米是2021年价格下跌的唯一主要谷物,报价平均比2020年水平低4.0%。价格疲软反映出稻米出口供应量充足,这加剧了供应商之间的竞争,使其不得不通过降低价格来应对运费高企和集装箱短缺对需求的影响。粮农组织对2021/22销售季末的世界大米库存量的最新预测较上月仅有微调,仍徘徊在创纪录的1.88亿吨左右。五个主要大米出口国的持续累积料将支撑其总库存水平突破5000万吨大关,库存与消费量之比基本稳定在26.8%。

根据USDA的数据,2021/22年度全球大米期末库存预计为1.86亿吨,除中国外的六个主要大米出口国的总库存水平接近5000万吨,库存与消费量之比基本稳定在30%左右。总体而言,国际大米产量创纪录,全球库存和主要出口国的库存、库消比均维持在稳定的水平,导致价格不涨反跌。

泰国5%破碎率大米出口FOB价2月中旬的569美元/吨,9月跌至396美元/吨,随后也在400美元一线徘徊,年内跌幅达到30%。越南大米1月份达到525美元/吨的高位,8月回落至380美元/吨,跌幅27.6%,但后期有所回升,9月份以来一直超越泰国价位,到11月份两者价差拉大至30美元/吨,随后不断收窄,年末基本趋平。进入2022年1月份,泰国重拾领先地位。相比之下,印度报价最高不过410美元/吨,泰国-印度大米的价差一度达到150美元/吨,最低也将近30美元,年末再度扩大至60美元,价格优势可见一斑。

据预测,2021/22年度的大米全球出口量与2020/21年度基本持平,为4986万吨,小幅下跌17万吨。美国农业部供需报告显示,7个大米主要出口国总计出口4314万吨,占全球总出口量的86.5%。印度仍将是最大的出口国,其次是泰国、越南和巴基斯坦。预计中国的出口将保持不变,为220万吨。

主要出口国

印度

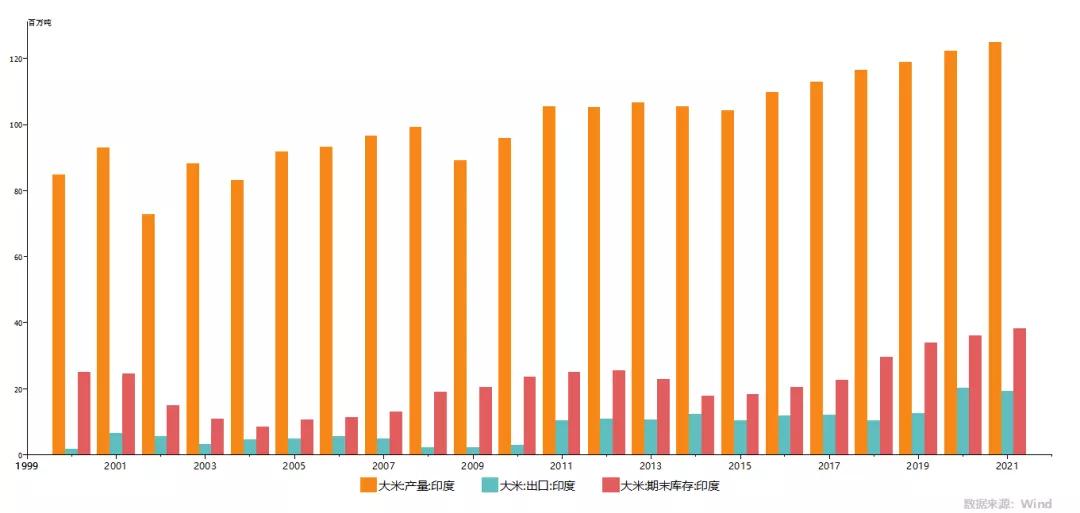

印度大米近两年出口量大幅飙升,2020/21年度超过2000万吨,2021/22年度预计也达到1925万吨,而2019/20年度仅为1252万吨。多年来,印度维持全球大米出口第一的位置,自2011年连续超过1000万吨,近年与第二位拉开很大的距离。主要原因是产量连年增长,期末库存也不断增加,因此可供出口的大米充裕,价格极具有竞争力,市场份额也越来越大。中国、越南这两个主要出口国都大量进口印度大米。

印度将满足不断增长的蒸谷米进口需求

2020年,印度主导了蒸谷米的国际贸易,随着需求的增加,2021年将进一步扩大出口。 印度目前是最大的蒸谷米最大的供应国,其次是泰国。 在2019/20年度,泰国生产的大米减少,导致出口价格大幅上涨,限制了大米出口总额。与此同时,印度供应充足,价格具有竞争力,可以应对市场需求的增长。

大多数由印度和泰国出口的蒸谷米都运往非洲。 包括南非和科特迪瓦在内的一些国家的市场需求较为稳定。总体而言,蒸谷米进口预计将在2021年增长,主要是基于尼日利亚和孟加拉国的需求增加。预计2021年初,印度凭借其具有竞争力的价格成为主要出口国。

越南:出口保持第二,同时进口量创纪录

越南近年取代泰国成为第二大大米出口国,600余万吨左右。值得注意的是,2020/21年度,越南同时也大量进口大米,达到180万吨的创纪录水平,主要来自印度。

由于几个因素,越南2020/21年度的进口量已经上升到创纪录的水平,达到180万吨。各种与新冠病毒相关的限制导致越南境内运输大米的物流受阻。越南国内需求依然强劲,推动国内价格上涨。虽然印度最初与越南达成了供应协议,但柬埔寨现在已经扩大了与越南的跨境贸易以满足其日益增长的需求,这使柬埔寨对越南稻米的年度出口翻了一番。

越南从印度购买大米

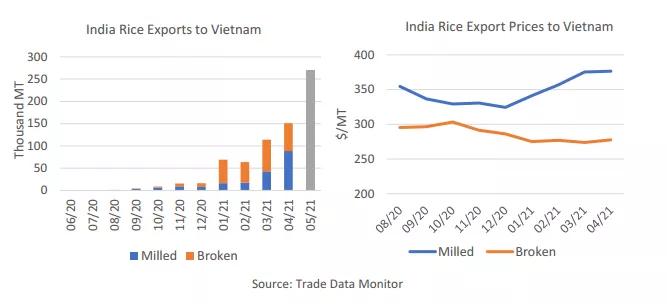

随着印度创纪录的大米出口量继续扩大,令人惊讶的是,第二大大米出口国越南也加入了印度大米的出口目的地名单。 越南已成为印度目前的第二大出口市场。 传统上,越南从邻国柬埔寨进口大米。 考虑到从印度进口碎米和精米这种前所未有的进口模式,对越南大米进口总量的预测值急剧上升,全年或将达到创纪录的120万吨。

近年来, 越南每年从印度进口的大米不超过5000吨。然而,在2020年,印度开始向越南大量出口大米,达到近5万吨。2021年至今,这个数字已经达到近70万吨。 印度碎米和精米的竞争价格促成了这一贸易。2020年初,越南政府限制出口,以确保在新冠疫情暴发之初有足够的国内供应。国内价格下跌,但在取消出口限制后反弹。此外,高昂的国内运输价格导致越南国内大米价格升至十多年来的最高水平。与此同时,印度价格则保持相对平稳。

到2022年,越南会继续从印度进口吗?答案很可能不是,或者至少不是这么高的水平。随着秋收的开始,越南的国内价格开始下降,现在已经达到印度的价格水平。虽然从柬埔寨的进口可能会继续,但从印度的进口不太可能维持在这样的水平。

泰国

泰国位居第三,不过出口逐步回升,预计2021/22年度,将达到650万吨,与越南持平,但与2014-2018年每年出口1000万吨左右的水平还有相当大差距。

泰国大米出口品种统计

柬埔寨:大米出口预测创纪录

预测柬埔寨2020/21年大米出口将达到创纪录的170万吨,以应对越南和中国不断增长的需求。预计碾米出口将小幅增长,主要是对中国的增长。柬埔寨对中国的大米出口比去年增长了18%。预计中国进口将达到3年来的最高水平。柬埔寨受益于与中国签订的谅解备忘录,每年免税出口40万吨大米。

柬埔寨2021年对欧盟的出口有所下降,部分原因是高运费和集装箱短缺。柬埔寨在欧盟的市场份额已被巴基斯坦和印度等价格较低的竞争对手夺走了。除了碾米出口(主要是香米),柬埔寨还向邻国越南和泰国出口水稻。柬埔寨的碾磨能力有限,而越南和泰国的碾磨能力过剩,推动了水稻贸易。而2021年柬埔寨对泰国的出口略有下降,对越南的出口则大幅增长。

美国:重新占据中美洲市场份额

中美洲仍然是西半球主要的大米进口地区,2020年进口超过90万吨。鉴于大米这种主粮的消费不断上升,预计需求将增长。由于这些国家大多数大米产量有限,因此其进口量仍将很大。虽然美国是该地区的主要大米出口国,但南美国家一直是强大的竞争对手。到2020年,美国大米仅占中美洲进口总量的一半。相比之下,来自南美国家的出口,主要是巴西、巴拉圭、乌拉圭和阿根廷,在过去十年中有所增加。这些主要出口国并没有从与这些地区的自由贸易协定中受益,但由于有利的价格和邻近性,南美出口国已取得显著收益。

2020/21年,随着产量反弹,中美洲地区进口减少。与这一趋势相反,美国今年以具有竞争力的价格和更充足的供应夺回了大部分市场份额。展望2021/22年,预计中美洲将进口更多大米。美国的收成减少,南美的供应充足,未来一年,美国出口商在保持市场份额方面可能面临挑战。

缅甸:中国成其最重要的出口市场

在过去几年中,中国一直是缅甸最大的市场,而就在几年前,其80%的大米都出口到中国。虽然缅甸对中国的出口在2017年至2019年间呈下降趋势,但在2020年有所反弹。2021年,中国持续的进口需求和边境的临近可能为缅甸大米出口提供一个重要的邻近市场。

中国

埃及和美国中粒水稻产量的下降将使中国和澳大利亚在2021/22年获得全球市场份额。预计埃及2021/22年的产量将下降55万吨,降至自2018年以来的最低水平。2021/2022年,埃及的大米进口量将下降,预计将增至60万吨。 中国一直是埃及最大的大米出口国,由于价格具有竞争力,预计将继续成为埃及最大的大米供应国。 与埃及一样,美国的中、短粒水稻产量预计也将下降,其在中东的市场份额将下降。澳大利亚是另一个主要的中粒稻谷出口国,预计产量将从2019/20年的干旱减产中强劲恢复,非常有机会重新夺回之前输给了中国和美国的东亚和中东市场。

主要进口国

中国 既是大米主要出口国,更是最大的进口国。2019/20年度进口量260万吨,占全球大米总进口量的18.6%。当年仅中东整个地区作为一个整体的进口量大于中国,为397万吨。2020/21年度跃升至450万吨,也是创纪录的水平,占全球总进口量的26.5%,中东部分地区为325万吨。2021/22年度预计仍维持高位,继续刷新记录至460万吨,占比24.75%。其他主要出口国(地区)有:中东地区、菲律宾、尼日利亚、欧盟和中美洲等。

2020年以来,由于国内饲用性需求激增影响,饲料价格整体走高,进口碎米消费剧增,我国碎米进口量大增,当年进口接近100万吨,而2021年前11月更是超过了精米数量,达到228万吨。

2014-2021年我国大米进口情况(按细分品种)

注:2018年仅有1-7月数据。

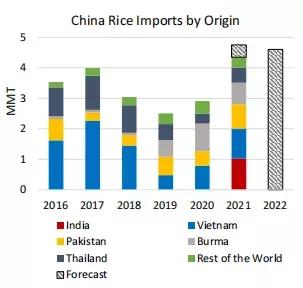

从来源国看,印度已成中国最大的大米进口来源国,据国家粮油信息中心数据,2021年我国自印度进口大米数量占比约22%,约109万吨, 而中国也已成为印度的第四大大米出口市场 。主要因为印度碎米相对于中国国内和其他竞争对手的价格优势,刺激了进口。碎米主要用于动物饲料、大米制酒和休闲食品生产。廉价的碎米可以在关税配额之外进口,避免繁复的进口程序。

结合美国农业部报告和我国海关数据,1-11月,我国自印度进口碎米已达到100万吨,自越南进口碎米也超过40万吨,缅甸和巴基斯坦接近35万吨。

菲律宾

菲律宾在2021年的进口量预计将上升到270万吨,因此仍然是继中国和孟加拉之后的第三大进口国。国内产量约占菲律宾大米消费总量的85%。

多种因素解释了为什么2021年进口保持强劲,特别是在9月和10月。被抑制的需求和最大供应商越南的延迟交货可能部分解释了菲律宾9月和10月进口增加的原因。此外,经济从前期因新冠疫情而进行的管制中放开,刺激消费需求。并且,第三季度作物产量的减少(7-9月)导致供应紧张,增加了以额外进口补充总供应的需求。

尼泊尔 : 大米进口迅速增加

预计2021/22年度(销售年10月至9月)尼泊尔大米进口量将达到创纪录的130万吨,成为全球第六大进口国。 10年前进口量不足5万吨,如今已迅速进入全球大米市场。随着2020/21市场年度最终数据的发布,预计进口120万吨,比2019/20年度增长近50%。尼泊尔几乎所有的进口产品都来自邻国印度,印度的出口量创纪录,供应充足,出口价格极具竞争力,预计接下来的仍将是丰收季节。

尼泊尔大米年产量近400万吨,2020/21年进口大米占其供应量的近25%。相比之下,2015/16年,进口占尼泊尔所有大米消费量的比例不到15%。大部分进口大米是碾米白米,其次是稻谷和少量碎米。进口水稻表明尼泊尔有充足的碾磨能力,碾磨厂从附加值中获益。

在可预见的未来,尼泊尔可能会继续从印度进口以补充供应。近在咫尺,且价格低廉,供应充足,这让泥泊尔从这个全球大米发电站进口大米成为满足其不断增长的需求的简单且经济高效的方式。

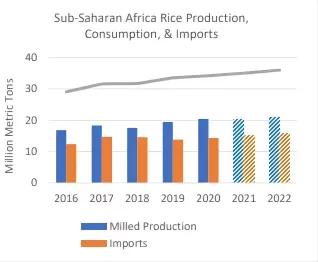

撒哈拉以南非洲地区:将成全球最大大米进口地区

撒哈拉以南非洲(包括近50个国家)作为全球最大的大米进口地区在数量和重要性上都有所增长。 在撒哈拉以南非洲,大米是一种日益重要的商品。在整个地区,大米的消费、生产和进口都有所增长,尽管各个国家之间存在差异,但这些数字一直在增加。许多撒哈拉以南非洲市场对价格敏感,而且购买碎米,但对优质香米品种的需求不断增长,尤其是在加纳,同时尼日利亚和西非对印度和泰国蒸谷米的需求也较为强劲。

作为一个区域,撒哈拉以南非洲地区的进口增长显著,目前与整个亚洲的年进口量相当,预计该地区明年将成为全球大米进口的领导者。2020年, 印度对撒哈拉以南非洲的出口猛增,超过600万吨,这是由于价格极低以及印度在大宗货物运输方面的优势。 印度在2021年仍在该地区占据了大部分市场份额。泰国曾经是这里最大的供应国,但其份额急剧下降,因为泰国的出口受到竞争对手低价冲击以及集装箱贸易延迟和短缺的限制。撒哈拉以南非洲预计到2021年底进口1500万吨稻米,到2022年将达到创纪录的1560万吨。

(根据美国农业部供需报告、全球谷物市场与贸易报告、中国海关总署进出口数据、联合国粮农组织等数据综合整理。 作者:广东华南粮食交易中心 郑文慧 转载请注明来源)