近日,一篇《美国加州税来袭》的文章刷爆了卖家的朋友圈,美国加州税费管理局(CDTFA) 宣布从2019年4月1日起,要求在该州销售额超过10万美元或订单量超过200笔的州外零售商注册该州税号,并征收税款。

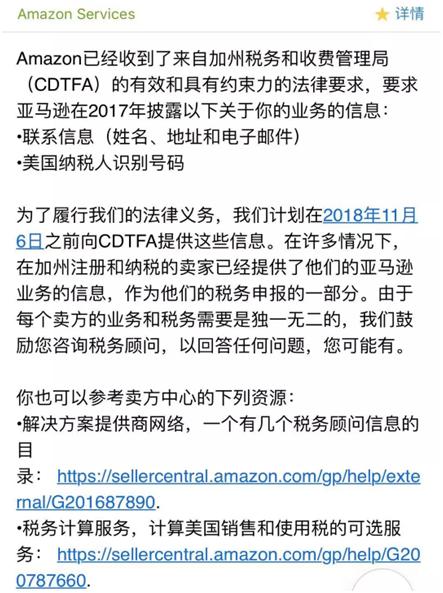

早前就有众多卖家收到亚马逊邮件,称应加州税务部门要求,平台将披露卖家的联系信息和美国纳税人识别号。随后又有卖家爆料称,账号被关,要恢复访问权限,需要提供美国雇主身份证号(EIN,即纳税人识别号的一种)。

接二连三的动作让销售税成为继VAT后让卖家谈之色变的话题。销售税究竟是怎么回事?卖家究竟要不要缴纳销售税?怎么注册缴纳销售税?下面将为你一一解答:

中国卖家要怎么做?

美国销售税现在对中国卖家是不能忽视的一个问题。中国卖家是否需要征收销售税,分为以下三种情况:

第一种情况:有中国公司或个人透过自建频台直接发货到美国消费者手上,举例:小邮包直邮就不需要代扣代缴销售税。但如果满足经济联结,卖家还是需要缴纳销售税。

第二种:中国公司或个人注册美国亚马逊不使用亚马逊 FBA 仓库从中国发货到美国自建仓库或第三方海外仓,在该仓库所在州需要缴纳销售税。

第三种:中国公司或个人是美国亚马逊卖家使用FBA服务,FBA在美有45个仓库,去掉免税的州有24个州是需要代扣代缴销售税的。

目前亚马逊已经开始在五个州帮第三方卖家自动扣款,包括Calorado(卡罗拉多)、South Carolina(南卡罗来纳)、Pennsylvania(宾夕法尼亚)、Washington(华盛顿)、Wisconsin (威斯康辛)。

销售税的前世今生

其实今年之前,电商卖家并不需要担忧销售税这个问题,因为根据1992年奎尔案的判决规定,卖家在某个州不存在实体设施,就无需向该州消费者征收销售税。但今年6月美国最高法院在南达科他州诉Wayfair案中,*翻推**了奎尔案中关于“实体设施”的判定,各州随即开始对电商卖家征收销售税。

1、1992年奎尔公司诉北达科他州(Quill v. North Dakota)

奎尔是一家邮购业务公司,总部位于特拉华州,在伊利诺伊州、加利福尼亚州、格鲁吉亚州设有办公室。1992年因不满奎尔公司在北达科他州没有向消费者征收销售税,该州政府要求奎尔公司补缴1987年7月1日以来的销售税。

奎尔公司则称,北达科他州没有权利要求公司在该州征收销售税。最终,美国最高法院裁定,因奎尔公司在北达科他州不存在实体设施(physical presence,即联结——nexus),无需向该州的消费者征收消费税。

此后,企业在州内是否有实体联结,成为判定卖家是否需要在该州征收销售税的依据。实体联结的形式包括:子公司、办公室、分销渠道、展厅、仓库等实体设施。

但随着电商发展,美国各州因此损失了庞大的税收收入。2017年美国政府问责局估计,各州因此损失的税收达130亿美元。

损失了这么多税收,各州政府当然不会善罢甘休。2015年,*法大**官安东尼·肯尼迪在相关诉讼案里称,技术在进步,必须重新反思“奎尔案”。

于是截至2017年4月,美国20多个州或起草或通过了立法,规定州外卖家需征收销售税,其中就包括了南达科他州。

2、2016年南达科他州诉Wayfair(South Dakota v. Wayfair)

2016年5月1日,南达科他州的“经济联结立法”(Economic Nexus Legislation)生效。该立法规定,州外卖家一年内在该州内的销售额超过10万美元或交易次数超过200次,需征收销售税。

在立法生效前,南达科他州向四大零售商Wayfair、 Overstock.com、Newegg和Systemax发出通知。除Systemax,其他三个企业均拒绝服从该立法,双方诉至地方法院。

由于美国最高法院对“奎尔案”的裁定,2017年3月6日南达科他州第六法院判定该立法属于违宪。南达科他州不服,上诉至美国最高法院,意图*翻推**“奎尔案”的判决,这也是第一个从下级法院上诉至美国最高法院的相关案件。

经过一年多的拉扯,该案在2018年6月21日尘埃落定——美国最高法院判定,奎尔案中的“实体设施(physical presence)”规定是不健全、不正确的。

在最高法院实行这个判决后,很多州随即开始向电商卖家征收销售税。

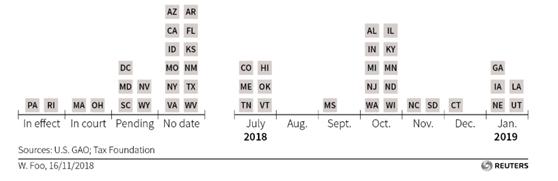

根据数据显示,截至目前美国有32个州通过或即将通过要求卖家征收销售税的法案,2018年下半年实行该法案的州数量已经达20个:

联结是什么?

卖家是否需要缴税主要看是否在州内有联结(Nexus)。自2008年起,美国各州相继颁布了一系列Remote Seller Nexus (远程卖家联结)法规,用于判定企业是否需要征税或者提供消费信息:

Click-Through Nexus:州内的个人或企业直接或间接通过网页点击付费或其他形式为卖家带来顾客,卖家即被视为在州内持有业务。注意,只有当点击付费、banner广告等带来实际销售,才被视为Click-Through Nexus。

Affiliate Nexus:企业的关联人士在州内有实体设施、员工或者代理商,企业需要征收销售税。

Economic Nexus(经济联结):Economic Nexus是指销售商与州存在经济关联。简单来说,即使销售商在某个州没有实体存在,但如果该公司在某个州的总收入或该州的交易数量达到了州政府设置的经济门槛,销售商就有法律义务收取和缴纳该州的销售税。以加州为例,它要求在该州销售额超过10万美元或订单量超过200笔的州外零售商注册该州税号,并征收税款。

Marketplace Nexus:电商平台在州内运营,提供电商基础设施、客服、支付、营销等服务,平台运营者需要注册并征收销售税。

Reporting Requirements:企业必须通知买家,他们购买后必须支付和申报销售税。每年企业需要向买家发送年度购买信息。

美国销售税介绍

美国销售税由消费者支付,但州政府要求卖家替税务局进行征收并申报缴纳。

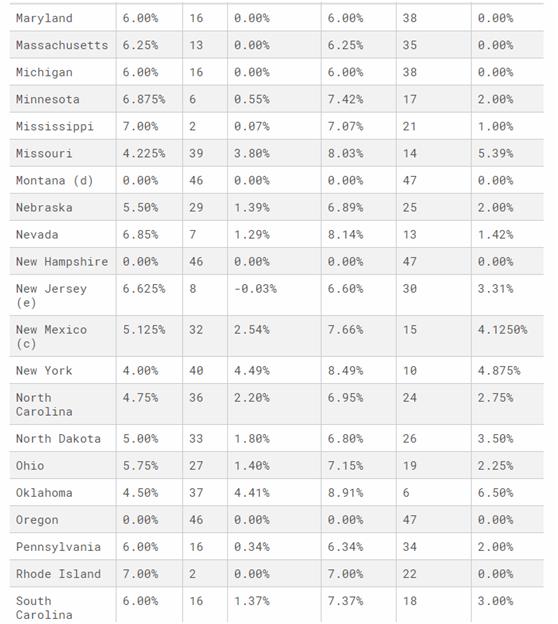

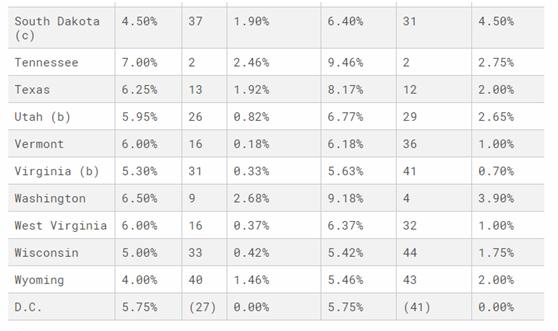

美国销售税基本上是州税,由州政府和其管辖下的地方政府县、市和区联合征收,各州税率有很大不同。税率的应用主要依据两种原则:一种是根据消费者收货地的地址,另一种是卖家发货地的地址。

美国各州税率参考区间(数据截至2018年1月,以实际为准):

美国有5个州免销售税,分别是Oregon奥瑞冈州、Alaska阿拉斯加州、Delaware 特拉华州、Montana蒙大拿州、和New Hampshire新罕布什尔州。

另外,美国对以下三种类型的产品免除了销售税:

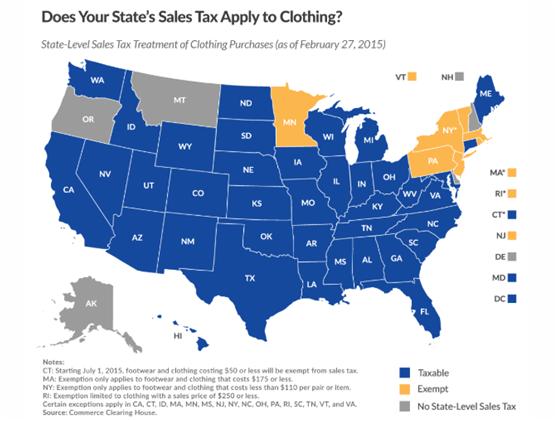

1、食杂产品、药品,服装。大部分州不征收食杂产品的销售税;另外,一些州对服装也不征收销售税:

加利福尼亚州、明尼苏达州、新泽西、宾夕法尼亚州、和佛蒙特州这几个州不征收服装销售税;在康涅狄格州、马萨诸塞州、纽约州、以及罗德岛州,鞋服消费额分别满50、175、110、250美元不征收销售税。

2、产品原料、未进行再加工的产品。这类型免税适用于农业、制造业、工业。

3、出售给政府、非营利机构、宗教团体、教育机构的产品。

答疑专区

1、公司如何规划?

① 如果在美国注册公司,先去注册公司所在的州申请销售税号

② 没经验的先申请美国人口最多的五个州的税号

③ 有经验可以先申请销量大,金额高的州来注册税号。(因为大卖的账号容易被国税局先查到)

④ 有使用美国海外仓所在的州一定要申请

⑤ 亚马逊FBA服务的仓要申请,首先是3个首发仓(加州,德州,伊利诺州),其次按照销量高金额大的州申请税号

2、可以自己去美国国税局申请税号和完成缴交税款吗?

可以,但是计算税费比较复杂。所以可能多缴纳或者少缴纳,如果漏缴的话将会有滞纳金罚款和利息。

3、卖家注册EIN需要提供以下资料:

① 法人护照

② 公司信息:姓名,地址,美国收信地址

③ 公司类型:LLC, Corporation, LLP

④ 产品/服务类型(英文)

4、卖家需要申请卖方许可证 ,此步骤完成后州政府才会告知具体按照月/季度/年,按什么周期进行申报,申请卖方许可证需要以下资料:

① 法人护照

② EIN / ITIN

③ 公司信息:姓名,公司地址,美国收信地址,美国电话

④ 预估月销售额

⑤ 产品类型

5、 定期申报(10号之前)

需要资料:

① 销售税税号

② 公司信息:姓名,地址,美国收信地址,美国电话

③ 销售额报表

④ 美国银行Debit账户

6、补交税款需要从什么时候的销售开始?(譬如近两月补交)

建议卖家最好尽快申请税号,开始销售税的申报和缴交。各个州对于补缴还未有明确的追缴政策(包括加州),所以卖家可以先行动较为有利,大部分国税局一般会对待主动缴交的卖家宽容不去追缴之前的销售税。一旦开始考虑追究这个税款,是无法保证国税局那边要追缴的是多久之间的销售额,风险性更大。

7、 注册了美国公司但是没有销售,也需要缴纳销售税吗?

零申报也需要申报,包括亏损也是。