美国的硅谷银行破产之后,有人担心是否会重现当年金融危机的事情,是否会引起全球更大危机,是否对国内存款有一定波及作用。我今天详细聊聊这个事儿

硅谷银行的盈利模式

硅谷银行在美国是第十六大银行,资产规模2000亿美元,有近40年的历史,地位类似我国的广发、宁波这样级别的银行,可不是像河南村镇银行这样的小角色。

硅谷银行的盈利模式是什么样的呢?传统银行的赚钱方式主要是靠存贷利息差,用储户那边吸收的存款投放到收益更高的地方,比如*款贷**和债券等。

在美国大幅加息之前,当时的美元存款利率接近0,也就是说硅谷银行吸收了大量低成本的存款,利息在0.25%左右,且存款都以短期限为主。这些存款,硅谷银行用来发放*款贷**和买入大量风险较低的债券,不过这些债券的期限比较长,大部分在10年以上。

我看到一个数据:从 2017 年到 2021 年,硅谷银行的钱也从440亿增加到1890亿;*款贷**出去的钱从230亿增加到660亿。可以看出,硅谷银行的资金存在“存款远大于*款贷**”的问题,所以发放出去的*款贷**产生的利息差就不明显,这也是为什么硅谷银行会选择其他方式来盈利,也就是投向长期债券。

除了买大量低风险债券外,硅谷银行的另一种盈利模式是通过设立专门投资子公司投资科创企业股权。相比于传统银行,硅谷银行更像是一个风投,它需要眼光独到并且经验老到地筛选企业。美国近些年的科技企业发展一片欣欣向荣,那些个企业主在过去几年里蓬勃发展,客户现金流充裕,他们只需存钱而不借钱。这也是为什么硅谷银行的存款会远大于*款贷**的一个重要原因。

硅谷银行倒闭的原因

从银行暴雷到破产,只用了2天时间。事发第二天,美国总统表态不会对银行进行紧急性救助,但是会关心储户的需求。今天我看最新消息,美国的一份联合申明中,硅谷银行储户从这周一开始可以支取所有资金,美国纳税人不会承担损失。我觉得这份声明里的“美国纳税人不会承担损失”难以捉摸,是否意味着除美国储户和企业主外的客户,未必可以取回全部资金呢?这个问题还需要继续观察,下面我总结下硅谷银行破产的原因。

原因1:加息

上面我提到,硅谷银行买入了大量的低风险债券,这个金额占比总资产达到了 57%。而美国其他的银行没有一家超过42%。从2022年3月开始,美联储开始了本轮40年来

罕见的激进加息,仅一年时间就把利率拉升到 4.5-4.75%。

很多人知道,利率和债券价格是反向关系,利率上涨,债券价格下跌。这就导致硅谷银行最开始用 0.25%利率买入的债券面临高额浮亏。这一点和银行买基金的客户很像,很多人是买在最高点,最终出现本金被套的情况。

我看到的一个数据是,到 2021 年底,硅谷银行投了共 1280 亿的投资,这里面大部分投资的是美国国债。可以想象,债券买在最高点之后的硅谷银行真的是亏麻了~。

原因2:挤兑

硅谷银行服务的客户主要是初创企业,当热钱涌动时,硅谷银行存款爆发式增长。但一旦流动性收紧、科创企业融资熄火,硅谷银行就出现了两级反转,也就是现在的倒闭。

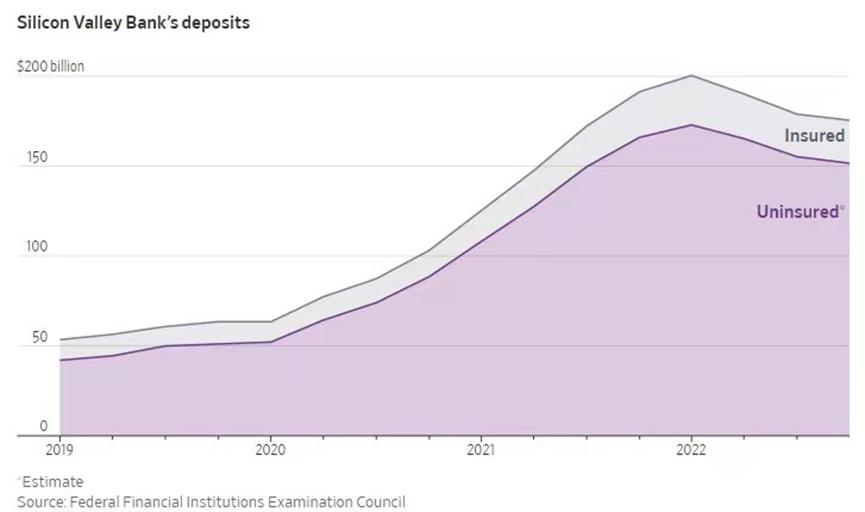

其实,科创企业日子不好过,背后原因还是跟美联储加息有关。快速加息后,融资渠道日益枯竭,股价也一路下跌,但公司日常经营和研发还是继续,于是他们也只能不断提取在硅谷银行的存款。下面这张表是硅谷银行的存款流出走势,从2022年3月就开始不断流出,据统计,2022 年整年存款总额下降 160 亿,占存款总额的10%。最主要的是活期存款从 1260 亿骤降到 810 亿,意味着硅谷银行支取负债的钱少了很多,现金流自然就紧张了。

现金流少了之后,硅谷银行只能出售之前高价买入的债券,据说,美联储加息导致硅谷银行出售投资的美债损失高达18亿。

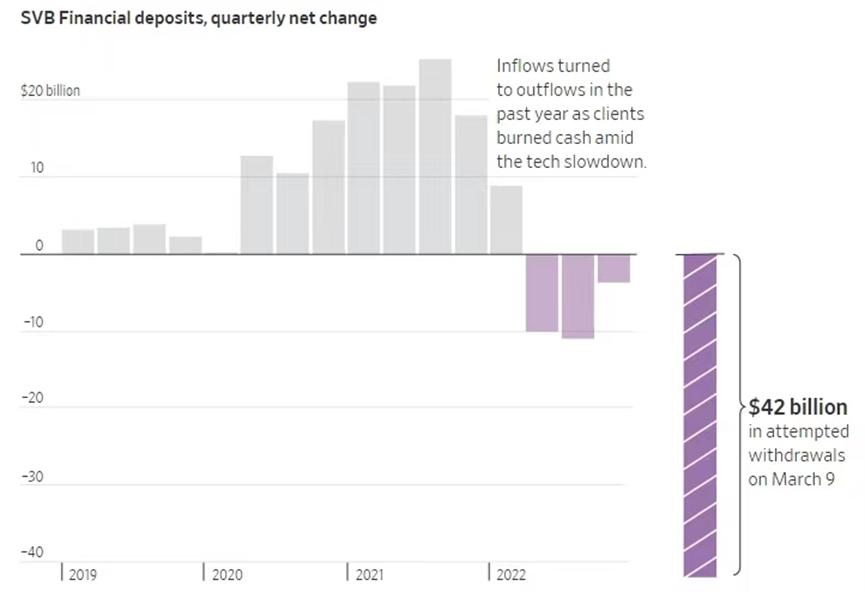

下图是 2022年开始硅谷银行主要客户挤兑(兑现现金)的情况,在横轴下表示客户兑现的现金金额。客户一天提取 420 亿美元存款后,导致银行现金余额只有 9.58 亿美元,这是压死硅谷银行的最后一根稻草。

硅谷银行倒闭事件的蝴蝶效应

储户方面

储户真的还能享回全部本金吗?虽然今天联合申明里保证会为储户托底。大家在国内银行存钱,都知道有存款保险制度,就是你在一家银行存不超过 50万RMB,万一银行倒闭,你会获得50万的赔付。当然,你若是存款金额超过50万,赔付也只有50万而已。美国的存款保险什么情况呢?

美国的存款保险是 25 万美元。硅谷银行倒闭后,由美国一家保险公司创建的存款保险银行接受,储户可以获得受保存款。受保存款是指受到存款保险保护的存款。按照今天美国声明的意思,超过 25 万美元保险存款的储蓄也会得到救助。前提是,美国纳税人,所以到现在我也说不准那些非美国纳税人和企业能否追回全部存款。如果真的这样,有一部分没受到存款保险保护的储户拿到本金,恐怕会产生储户纷纷逃离小银行的系统性风险。

这里面还有一点我觉得是需要担心的,就是截止去年年底,硅谷银行有 1510 亿美元没有投保存款,接近总资产的90%存款是不享受存款保险制度保护的。那美国政府的压力可想而知。

国内科技型企业方面

坊间传闻,很多国内创新企业主在硅谷银行里有不菲的存款,有的创新公司把钱存在那边是为了给美国办公室人员发放工资。像我们国内的九安医疗,今天发了公告,准备今晚存在硅谷银行的钱到账后会第一时间拿走。这部分存款占公司现金类资产的比例大约 5%。

微博上,很多国内的企业主也纷纷站出来表面态度,比如美团称没有存款在硅谷银行,潘石屹也声称没有在硅谷银行开户存款。

市场方面

市场猜测美联储会放缓加息步伐。在硅谷银行事件出现之前,加息 50 基点的概率是 70%,目前降低到 28%,甚至期待年前降息。

当然这个是否加息,得看周二的消费者价值指数公布,如果数据过高,那美联储顶着金融压力我认为也还会大幅加息。+

而且,美联储加息这件事,我之前文章里一直提到一个看法:肯定是不可能无限加息的,一旦加息到顶,美国通胀还没有降温,那就会出现另一个问题,但是会爆出什么问题,谁也没法预料。这次的硅谷银行也是加息周期过久的牺牲者之一了。

其他银行方面

硅容银行倒闭是个例还是会演化成全球的普遍现象,是否会出现 2008 年的金融危机。

绝大部分人的看法是不会。上面介绍硅谷银行的盈利模式也能看出,它和传统银行的盈利模式有本质区别,专门服务中小型科创企业,而且在资产负债构成方面也有自己的特色。它的破产更多会归结成经营问题,不会成为全球性问题。

A 股投资

写了这么多,大家也能看出,硅谷银行倒闭其实对我们国家没有影响。但是在数字时代,银行的倒闭潮可能在眨眼间发生,非理性的恐惧也在传染。

短期的恐慌情绪会蔓延到我们每个投资者身上,对于理性投资者而言,这无所谓。