一、 前言

电子浆料是制造电子元器件的基础材料,是一种由固体粉末和有机溶剂均匀混合的膏状物。

作为集冶金、化工、电子技术于一身的高技术电子功能材料,电子浆料被视为部件封装、电极和互连的关键材料,主要用于制造集成电路、电阻器、电容器、导体油墨、太阳能电池电极、印刷及高分辨率导电体、导电胶、敏感元器件及其它电子元器件,一直以高质量、高效益、技术先进等特点广泛应用于航空、化工、印刷、建筑以及军事等各个领域,且具有无可替代的地位,被称为信息时代的“功臣”。

随着电子设备应用的空前普及,以及电子信息技术的快速发展,高集成化、轻量化、智能化、绿色化已然成为电子产品的发展方向,因而对作为核心材料的电子浆料的需求也越来越多,性能要求也越来越高。

银粉银浆是电子元器件制造与光伏发电生产中必不可少的原材料,是典型的新材料。

银有如下几方面特性:最优常温导电性、最优导热性、最强的反射特性、感光成像特性、抗菌消炎特性。由于以上特性以及相对化学稳定性(高温下不氧化的最廉价金属),使其广泛应用于现代工业中,随着电子工业的发展,银的导电性和导热性使其成为电子工业不可缺少的材料。

目前银在电子工业中应用已成为其使用的最主要方面。在电子工业中银也存在着自身的缺点。主要反映在三个方面即:抗焊锡浸蚀能力差、银离子迁移、硫化。因此有些情况下要加入铂、钯来改善其缺陷。

银在电子工业中应用,可以分为微电子(小功率、低电压)和电气(高功率、高电压)两个方面,随着民用电气的不断发展的轻、小、薄趋势。在微电子方面的使用将成为最主要的方面。

而银在微电子工业中的应用形式是薄层化,源于电子机器轻、小、薄以及成本的要求,要实现薄层化目前主要的技术包括厚膜浆料技术、电镀技术、其它物理方面(汽相沉积、溅射),其中厚膜浆料技术由于投资少、量化生产容易,适用于各种基材,成膜条件简单,使其成为实现导电膜层的最主要方式。

在电子工业中厚膜和薄膜的区别不是膜厚,而是不同的成膜方式。

以印刷、烧结成膜方式为厚膜工艺。而厚膜工艺的核心就是银导体浆料。

厚膜浆料(Thick film pastes)始于上世纪三十年代的美国,当时在BaTiO3单板电容器基板上如何形成电极,联想到历史上的陶瓷上釉工艺,将玻璃粉作为粘接相与银粉和载体(有机聚合物+溶剂)混合加工为具有一流变特性的“膏状物”或称油墨,通过印刷烧结方式在陶瓷上形成引导电膜,从而产生了厚膜浆料。

厚膜浆料(Thick film pastes)分为三类即导体、电阻、介质,其中最主要的,使用量最大是导体浆料,而导体浆料的主体是银导体浆料,是由银粉、粘接相、有机载体三部分组成。随着微电子工业的迅速发展厚膜浆料也不断发展,突破了原始基本概念。目前以银粉作为主体功能材料的“油墨类”材料可分为三类:

|

类别 |

银含量 |

成膜方式 |

应用 |

|

银导电涂料 |

20-60% |

喷涂、浸涂 |

电极、电磁屏蔽 |

|

银导体材料 |

40-70% |

印刷(油墨状) |

电子元器件电极、导电线路 |

|

银导电胶 |

60-90% |

点胶 |

导电连接 |

以上“ 油墨状”银导体材料统称为银导体浆料。

在以上三类构成的银导体浆料之中,使用方式为印刷的银导电浆料是主体。

银导电浆料又分为两类:

①聚合物银导电浆料(烘干或固化成膜,以有机聚合物作为粘接相);

②烧结型银导电浆料(烧结成膜,烧结温度>500℃,玻璃粉或氧化物作为粘接相)。

银粉按照粒径分类,

平均粒径<0.1μm(100nm)为纳米银粉;

0.1μm< Dav(平均粒径) <10.0μm为银微粉;

Dav(平均粒径)> 10.0μm为粗银粉。

粉末的制备方法有很多,就银而言,可一次采用物理法(等离子、雾化法),化学法(硝酸银热分解法、液相还原)。

由于银是贵金属,易被还原而回到单质状态,因此液相还原法是目前制备银粉的最主要的方法。

即将银盐(硝酸银等)溶于水中,加入化学还原剂(如水合肼等),沉积出银粉,经过洗涤、烘干而得到银还原粉,平均粒径在0.1-10.0μm之间,还原剂的选择、反应条件的控制、界面活性剂的使用,可以制备不同物理化学特性的银微粉(颗粒形态、分散程度、平均粒径以及粒径分布、比表面积、松装密度、振实密度、晶粒大小、结晶性等),对还原粉进行机械加工(球磨等)可得光亮银粉(polished silver powder),片状银粉(silver flake)。

构成银导体浆料(简称银浆)的三类别需要不同类别的银粉或组合作为导电填料,甚至每一类别中的不同配方需要不同的银粉作为导电功能材料,其目的在于在确定的配方或成膜工艺下,用最少的银粉实现银导电性和导热性的最大利用,关系到膜层性能的优化以及成本。

根据银粉在银导体浆料中的使用。现将电子工业用银粉为七类:

①高温烧结银导电浆料用高烧结活性银粉

②高温烧结银导电浆料用高分散银粉

③高导电还原银粉、电子工业用银粉

④光亮银粉

⑤片状银粉

⑥纳米银粉

⑦粗银粉

注:①②③类统称为银微粉(或还原粉),⑥类银粉在银导体浆料中应用正在探索过程中,⑦类粗银粉主要用于银合金等电气方面。

银粉银浆产业链结构示意图

二、 国内银粉银浆市场情况

从“六五”攻关到“十三五”攻关,国家均将银粉银浆列为重点新材料领域,投入较多的科研经费和力量,加上上世纪八十年代始于电子元器件引进线相关的市场推动力。国内电子工业用银粉的开发和生产取得一定的进步。一段时间以来,电子制造业向中国转移,而形成银粉、银浆巨大的市场。

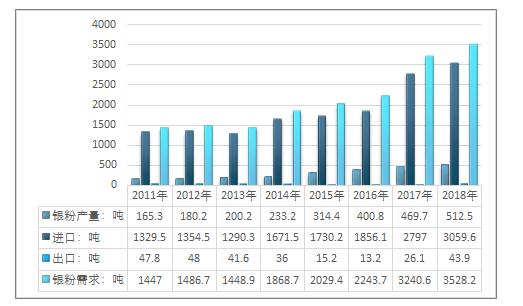

目前国内微电子工业用银粉的总产量2015年总产量约为190吨,总需求量1000-1200吨。2018年我国银粉行业产量约512.5吨,进口量约3059.6吨,出口量约43.9吨,国内银粉行业需求量约3528.2吨。

近几年我国银粉行业供需情况如下表所示:

2011年~2018年中国银粉产量供需现状

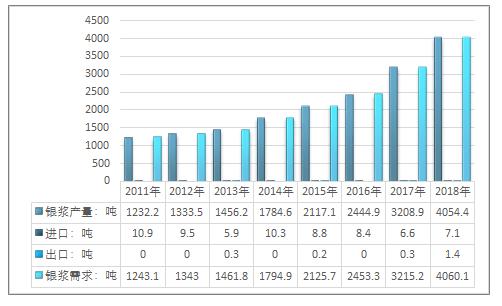

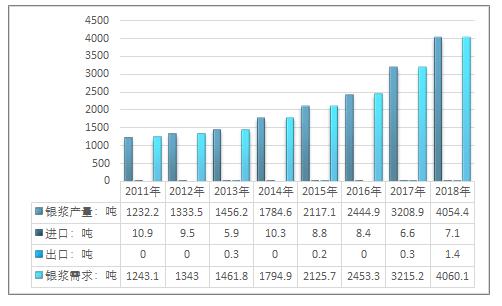

2018年我国银浆行业产量约4054.4吨,进口量约7.1吨,出口量约1.4吨,国内银浆行业需求量约4060.1吨。近几年我国银浆行业供需情况如下表所示:

2011年~2018年中国银浆产量供需现状

2018年银粉总产量为512.5吨,博迁新材银粉产量为4.67吨,占总产量将近1%的比例。

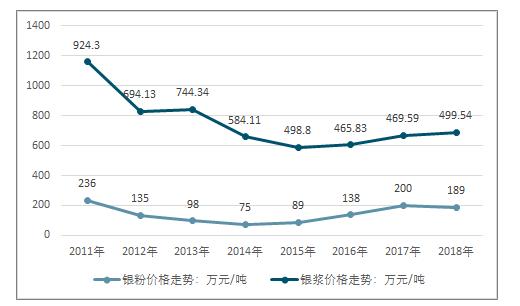

2011-2018年我国银粉银浆价格走势

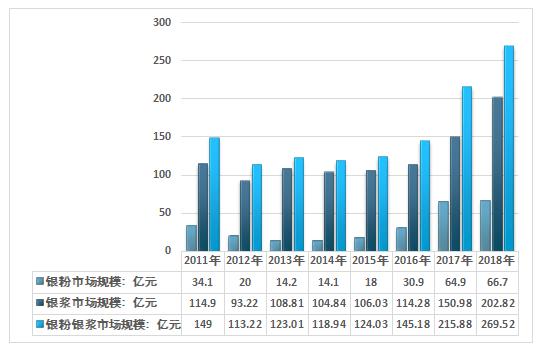

2018年我国银粉银浆行业市场规模269.52亿元,其中,银粉市场规模66.7亿元,银浆市场规模202.82亿元。

2011-2018年中国银粉银浆行业市场规模

1. 国内银浆生产状况

银浆的技术含量比较高,在2014年之前,国外公司(杜邦、贺利氏、三星)一直占据着九成以上的国内市场。在这一点上可以说是被外国公司所垄断的。

不过从2014年到2016年,国内银浆市场份额有了质的提高。银浆成本最大的原材料:银粉。公认最好的银粉是日本DOWA生产的。美国的银粉都不行。银粉技术,目前还看不到打破垄断的一点迹象。在这里,不得不服日本人的技术。

生产企业包括东莞杜邦电子电子材料有限公司(美国独资),上海住矿电子浆料有限公司(中日合资),上海大洲电子材料有限公司(韩资),无锡新光电子材料有限公司(日资),上海京都ELEX电子材料有限公司(日资),上海致嘉科技股份有限公司(台资),上海宝银电子材料有限公司,宁夏东方特种材料有限公司,贵研铂业股份有限公司,西安宏星电子浆料公司,广东风华高科电子集团公司,云南西智电子材料公司,昆明诺曼电子材料有限公司,贵州振华亚太高新电子材料有限公司,深圳圣龙特电子材料有限公司,东莞良邦电子材料有限公司,昆明自邦电子材料有限公司,深圳银辉电子材料有限公司。生产银浆的国内公司,还有帝科、首聘、晶银、匡宇,除此之外还有不下20家。

国内生产企业目前中低端浆料(分立元件电极浆料、线路板导线、片式元件用部分浆料),而且以导体浆料为主,外资或国外公司生产中高端浆料(如LTCC,多层元件内电极,太阳能电池,PDP用浆料,导电胶等),除了导体之外,还有电阻和介质浆料。

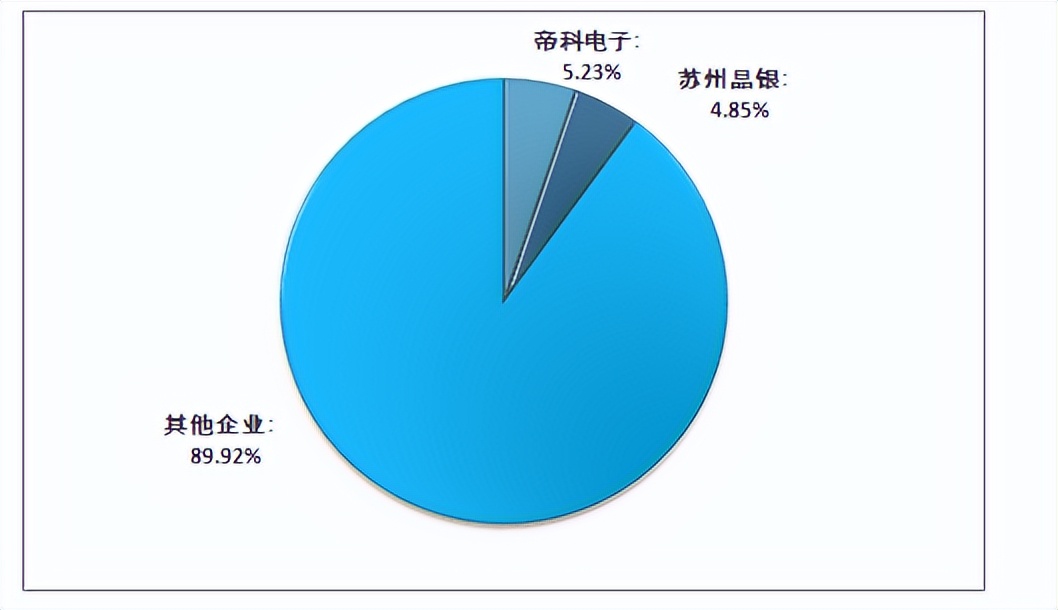

2018年银浆行业产量分布结构图

2018年我国银浆产品销售均价为499.54万元/吨,销售均价同比增长6.38%;银粉产品销售均价为189万元/吨,销售均价同比下降5.50%。

根据帝科电子发布的统计数据:2018年公司银浆产量为212.13吨,销量为197.14吨,银浆业务年度销售收入为83163.05万元,银浆产品销售均价为4218.56元/千克,价格同比下降10.62%。

2015-2018年帝科电子银浆业务发展概况

|

- |

2015年 |

2016年 |

2017年 |

2018年 |

|

产量:千克 |

7405.41 |

60567.53 |

194789.9 |

212131.2 |

|

销量:千克 |

7000.69 |

58230.38 |

189381.8 |

197135.9 |

|

收入:万元 |

3143.04 |

29312.75 |

89385.57 |

83163.05 |

|

均价:元/千克 |

4489.61 |

5033.93 |

4719.86 |

4218.56 |

苏州固碍发布的数据显示:2018年公司银浆产量为196.84吨,销量为200.89吨,银浆业务年度销售收入为79609.7万元,银浆产品销售均价为3962.87元/千克,价格同比下降9.28%。

2015-2018年苏州固碍银浆业务发展概况

|

- |

2015年 |

2016年 |

2017年 |

2018年 |

|

产量:千克 |

8545.54 |

65217.51 |

182726.9 |

196836.8 |

|

销量:千克 |

7773.57 |

64476.7 |

176744.9 |

200889.2 |

|

收入:万元 |

3962.52 |

28493.7 |

77206.62 |

79609.7 |

|

均价:元/千克 |

5097.43 |

4419.22 |

4368.25 |

3962.87 |

博迁新材发布的数据显示:2018年公司银粉产量为4.67吨,销量为5.34吨,银粉业务年度销售收入为71951.42万元,银粉产品销售均价为3627.44元/千克,价格同比下降6.20%。

2016-2018年博迁新材银粉业务发展概况

|

- |

2016年 |

2017年 |

2018年 |

|

产量:千克 |

4946.95 |

8904.32 |

4667.08 |

|

销量:千克 |

6128.94 |

7384.85 |

5379.61 |

|

收入:万元 |

2249.54 |

2855.89 |

1951.42 |

|

均价:元/千克 |

3670.36 |

3867.23 |

3627.44 |

2. 国内银浆使用状况

我国2015年银浆产量为775吨, 2018年银浆行业产量约4054.4吨,进口量约7.1吨,出口量约1.4吨,国内银浆行业需求量约4060.1吨。

2011年~2018年中国银浆产量供需现状

目前使用最大的几种银浆包括:

①PET为基材的薄膜开关和柔性电路板用低温银浆。

主要使用单位为深圳嘉冠华、江西安达、东莞淳安、东莞(苏州)科德、苏州盛方、嘉亿电子等,总用量达到220吨-250吨/年。

②单板陶瓷电容器用浆料。

主要使用企业包括东莞宏明电子股份公司,昆明万峰电子股份公司,四川宏科电子有限公司,陕西华星电子公司,台湾惠侨电子公司,风华集团,山东同佶电子等,总量年80-100吨。

③压敏电阻和热敏电阻用银浆。

主要使用厂家包括联顺电子(广东惠阳),舜全电子(东莞虎门),西安795厂,西安无线电二厂,东莞龙基电子,广州纶麒电子,成都铁达电子,东莞嵩隆电子,江苏武进兴勤电子,广西北海新锐电子,汕头鸿志电子,佛山科光电子等,年用量80-120吨。

④压电陶瓷用银浆。

主要使用厂家有东莞思成特电子,深圳声辉电子,广州大通电子,番禺奥迪威电子,广州杰赛科技股份,振华电子集团等,总需要量50-60吨/年。

⑤碳膜电位器用银电极浆料。

主要的使用厂家有:台湾宝德华精密电子,成都宏明电子集团,东莞新圣电子,东莞华应电子,东莞致太电子,东莞台湾福跃电子等,年用量在20-50吨。

注:以上均是以国内生产的浆料为主,实为技术水平在中低端的浆料,基本上实现80%以上国产化。

另一类银浆是片式元件(片式电感、片式电容、片式电阻)用的内外电极银浆。

主要用户北京村田、上海京瓷、天津松下、天津安施电子、风华高科、振华科技、深圳顺络、深圳南玻,北海银河、苏州国巨等,银浆年用量80-100吨,80%以上需进口。

还有用于其它方面的银浆如:

厚膜集成电路导体银浆;

太行能电池电极银浆;

汽车后挡玻璃化霜用银浆;

导电粘接用的银导电胶;

电磁屏蔽用银导电涂料;

主要用户包括单晶硅、多晶硅太阳能电池厂家,如:无锡尚德、云南半导体厂、上海绿色能源有限公司等数十个厂家。

汽车玻璃生产厂家如深圳南玻、福建跃华、武汉皮尔金顿等。

涂料使用厂家如TCL、富士康。

以上特殊方面银浆用量100-120吨,90%以上依赖进口。

三、 国外银粉、银浆市场概况

市场总量

因为厚膜浆料是集粉末冶金、化工、电子、材料几位一体的高新技术领域,世界上仅有少数发达国家从该领域的研究、开发和生产,主要集中在日本和美国,就日本而言,从事银粉和银浆开发和生产的公司,从上世纪六十年代几家扩展到现在的几十家,研究内容不断细化,都有自己的特点和专攻内容,美国也有从事银浆和银粉方面研究开发生产的公司十几家。

市场竞争相当激烈,银浆也由传统的电子元器件电极和线路板导电线路形成用扩展到医疗、装饰、能源等新领域。

据2006年美国研究人员调查报告数据,2015年全球银粉和银浆市场总量为:银粉2500吨-3000吨,银浆5000-6000吨。

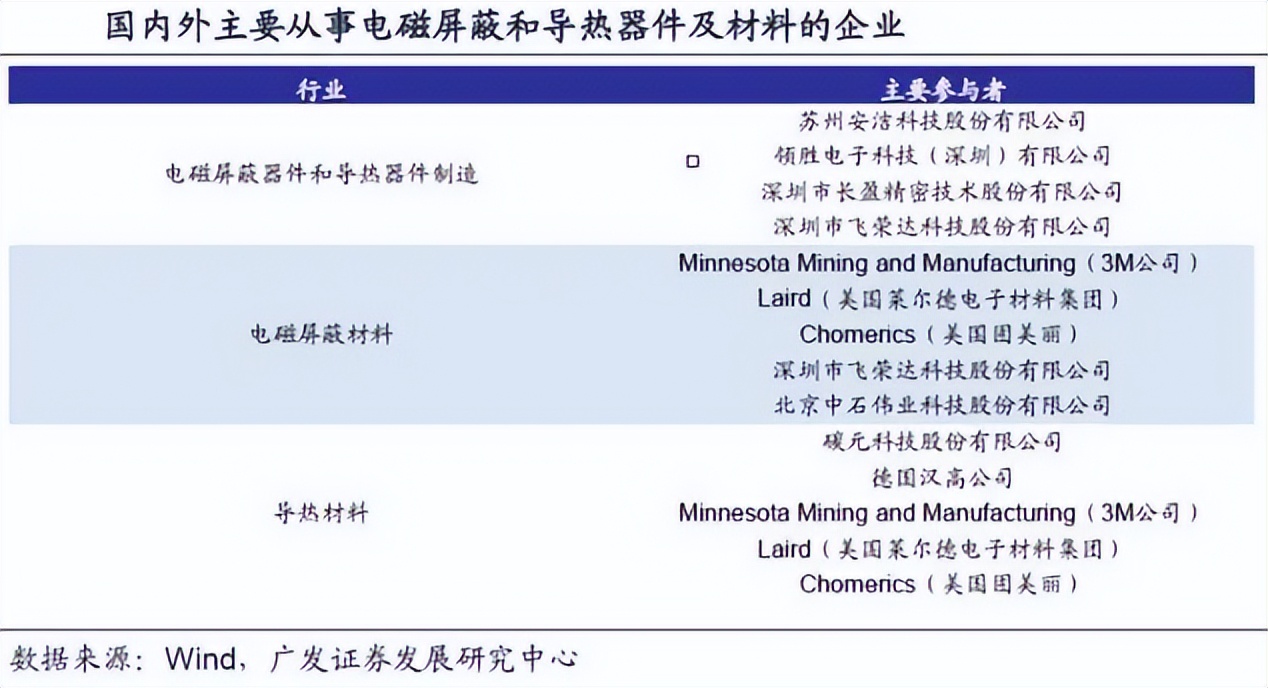

银粉、银浆料生产厂家主要集中在日本和美国。日本有住友金属、材田制作所,田中贵金属、福田金属、日本昭荣化学、东芝化学、德力化学、日本制铁、同和矿业、藤仓化学、富士化研、京都ELEX、新日本化金、ニホンハニダ株式会社、ナシクス株式会社、美国Ferro、美国Acheson、英国Esl、美国杜邦、美国Goldsmith、英国Johnson metthey、美国metech等。

其中以美国杜邦、日本住矿、美国Ferro技术开发能力最强,现有产品种类和产量最高,就银粉而言,美国Ferro公司和Goldsmith公司均有60种以上的不同种类(物理化学特性不同)的银粉,美国杜邦导体浆料品种至少有50种以上,不同的基材、成膜条件、膜层性能、可靠性的要求需要不同的银导体浆料,而不同的银导体浆料需要不同的银粉,目前基本上没有国际标准、国家标准和行业标准,只有企业标准(针对单项产品)。

四、 影响银粉、银浆行业发展的因素分析

1. 电子、电气行业发展状况

上世纪五十年代以来,电子工业迅速发展改变了世界、改变了人们的生活,使世界向信息化迈进一大步,并将成为21世纪发展前景最好的一个方面。

在银的工业用途中,在上世纪50年代后,照相工艺始终是银使用量最大的一个方面,但是由于电子技术的不断发展(数字技术的应用),从本世纪开始照相工业用银量不断减少,但工业用银量却在不断增加,主要原因是电子、电气领域的使用量大幅增加,抵消了银在照相工业中用量的减少。

智能化、信息化、轻、小、薄是电子工业的发展趋势,并将不断改变军工、工业、民用等任何方面,而它的基础是电子元器件,而电子元器件发展的核心动力是新材料,和材料科学的进步,所以银在电子电气中的使用量将不断增加,银粉和银浆将成为银使用的一个主要方式之一。-

2. 成本问题

银价从2001年的4-6美元/盎司到2016年6月的17.75美元/盎司,机构预测长线将突破20美元/盎司,接近2007年的最高价,银价和其它有色金属一样经历了价格暴涨的一段期间。而这段时间内,作为终端产品的电子机器价格却不断下降,自然给电子元器件厂家施加了两头压力。

在这种情况下如何减少和替代银的使用成为急需解决的问题,因此材料厂家和研究机构也投入了不少力量,现有银粉银浆产品在满足用户性能要求的前提下,不断减少银含量降低成本,用Cu、Ni、Al完全替代银等多种尝试。虽然在要求不高的电磁屏蔽涂料方面,镀银铜粉取得一定的进展,但银的导电性、导热性和化学安定性是其它金属很难替代的。加上银供需关系以及价格的回调,在未来一段时间内,电子工业用的导体浆料仍然会是银导体浆料为主,银粉和银浆的使用量还会不断增加。

3. 中国电子及在华投资电子工业的发展情况

从上世纪八十年代以来,中国靠引进生产线和技术实现了一般电子元器件的规模化生产,并随着消化和吸收,在电子元器件行业虽然高端产品仍在国外生产,但主流常规元器件的生产在中国,国外主要元器件厂家也都在中国设立了生产基地,随着中国经济和市场的发展,这种趋势不断扩大,中国的银粉银浆市场也将不断扩大。

4. 产品国内外市场竞争状况

在国家“六五”到“八五”计划中,银粉银浆一直都作为新材料领域的重点攻关内容,加上上世纪八十年代以来,电子元器件生产线大量引进,产生的市场推动力,国内银粉银浆技术和市场均有了较大发展,中低端产品已大部分实现国产化。但是银粉、银浆相关到粉末冶金、化工、电子等多个领域,技术上有一定难度,加上国内该方面的研究、开发和应用没有系统化积累、人才缺乏、投入的资金不够,所以质量管理水平和创新能力不及日本、美国等发达国家。

从银粉而言,国内也可以实现电子工业用主要类别银粉的生产,质量水平也可达到与国外一致,主要差异反映在银粉的针对应用性差,量化生产过程中的一致性差,研究成果与量化生产的过渡问题。在硬件方面,装备水平、自动化程度、质量评价系统不完善,软件方面人员素质、质量管理水平差。

作为基础原料的硝酸银或电解银基本质量水平与国外一致,但是其它相关化工材料质量也存在问题,还有一个主要的的因素是电子工业发展水平国内还处在较低的程度,一般对银粉的新的要求均是国外首先提出,导致先入为主,国内银粉一直还处于仿制阶段。

但是对国内银粉或银浆使用单位而言,国内产品在产品供应、技术服务的及时性以及成本等方面有优势,所以造成了目前银粉、银浆市场的现状,随着国内装备制造相关技术、人才和研究开发积累等方面不断进步,国内银粉、银浆与国外差距将不断缩小,市场份额将增加,创新能力将加强。

五、 银粉、银浆行业发展的趋势

1. 国内外产品与市场、技术发展趋势

随着电子工业的发展,厚膜导体浆料也随之发生不断更新的发展,作为二十一世纪主要发展方向之一的电子工业,其发展和产品更新速度也将是最快的,新的电子元器件和生产工艺技术将需要新的银粉银浆,因此银粉银浆的品种和数量将不断增加。

从技术的角度,为适应电子机器不断轻、小、薄、多功能、低成本,银粉银浆会朝着使用工艺更简化、性能更强、可靠性更高、更低成本化发展,也就是最大程度的发挥银导电性和导热性的优势。

电子工业的快速发展,加上国内市场、劳动力等方面的优势,使大陆已成为世界电子元器件的主要制造基地之一,其银粉和银浆的用量也将不断增加。目前银粉、银浆作为一个有发展前景的产业,存在很大的发展空间。关键在于谁能网罗人才、投入更多资金,建立国际一流的生产环境、装备水平。

银几乎是为电子工业而生的,从目前银的存量和储量而言,并不存在供需方面的严重问题和资源的稀缺和紧迫性。从银的本征特性而言要以贱金属取替目前还存在很高的技术难度,还有成本问题。在未来很长时间内,电子、电气方面的应用仍是银最重要的消耗方面。

2. 银粉、银浆行业进入门槛要求与产业化建议

近几年我国银粉银浆行业生产规模不断扩大,行业生产企业主要有:银粉生产领域,宁波精鑫电子材料公司、浙江长丰贵金属粉体材料公司、中科铜都粉体新材料股份公司、长城金粉精炼厂、昆明诺曼电子材料公司各领风骚;而在银浆领域,上海宝银电子材料公司、西安宏星电子浆料有限公司、贵研铂业股份有限公司各有优势。

目前国内银粉年产量超过10吨的有中科铜都粉体新材料股份有限公司、宁夏东方特种材料有限公司、上虞长丰贵金属公司、长城精炼厂(成都)等。银粉年产量在一吨以上,十吨以内的有十家,分别是云铜科技股份公司(昆明)、昆明诺曼电子材料有限公司、贵研铂业股份有限公司(昆明)、振华亚太高新电子材料有限公司(贵阳)、广东风华高科电子集团、西安宏星电子浆料公司、云南西智电子材料有限公司、机电部合肥43所、宁波晶鑫电子材料有限公司、深圳圣龙特电子浆料公司。

以上银粉生产单位中,中科铜都、长城精炼、东方特材、云铜科技、振华亚太均是从昆明诺曼电子材料有限公司转让了银粉生产技术,生产销售不同类别的银粉。昆明诺曼电子目前根据生产市场所需,研发和生产未形成规模的特种银粉,以研究开发为主,其它银粉生产厂家大部分是自己生产银粉用于自产银浆。,

所有厂家均采用液相还原粉生产银粉,开放式生产环境(无净化厂房),生产和质量评价相关固定资产投入不大于1000万人民币,人才缺乏,外在初级阶段,产品没有一家实现系列化,仅生产某一些类别的银粉,产品种类少。

银浆方面,年生产销售量在10吨以上的国内企业有上海宝银电子材料有限公司、贵研铂业股份公司、宁夏东方特种材料有限公司、风华高科电子集团。年生产销售量在1吨到10吨之间的有昆明诺曼电子材料有限公司、云南西智电子材料有限公司、贵州振华亚太高新电子材料有限公司、西安宏星电子浆料公司、合肥43所、深圳圣龙特电子材料公司、深圳银辉电子材料公司。

以上银浆研发生产公司生产不同类别、用途的银浆,除了西安宏星电子浆料公司,风华高科电子集团、贵研铂业股份公司之外,其它企业银浆方面固定资产投入小于2000万人民币,装备水平、检测手段都较差。

从固定资产投入来看,并不存在很高的门槛,门槛反应在技术积累、人员素质等无形资产,这也是造成与国外存在较大差距的原因,由于对技术难度和市场的疑虑普遍存在,而该技术是依靠科技,目标长远的项目,所以没有企业投入建立国际化一流开发、生产平台,制约了银粉、银浆项目在国内的发展,产业化无法实现。

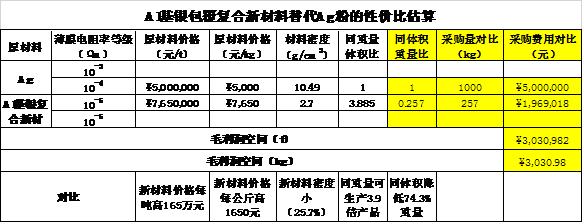

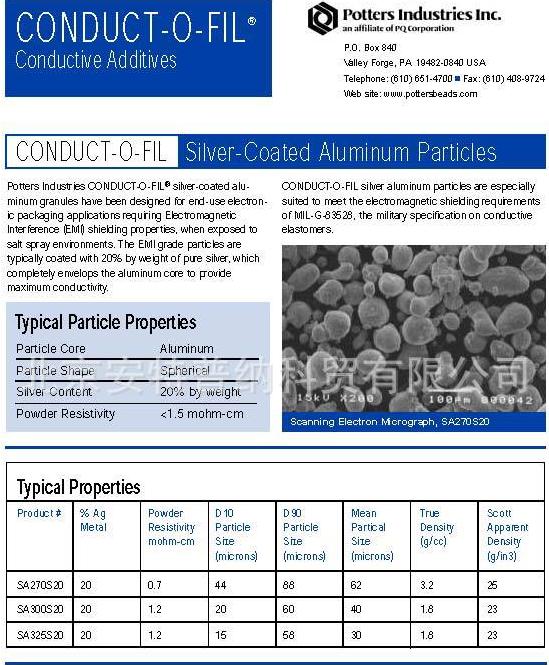

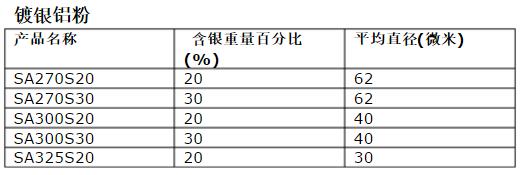

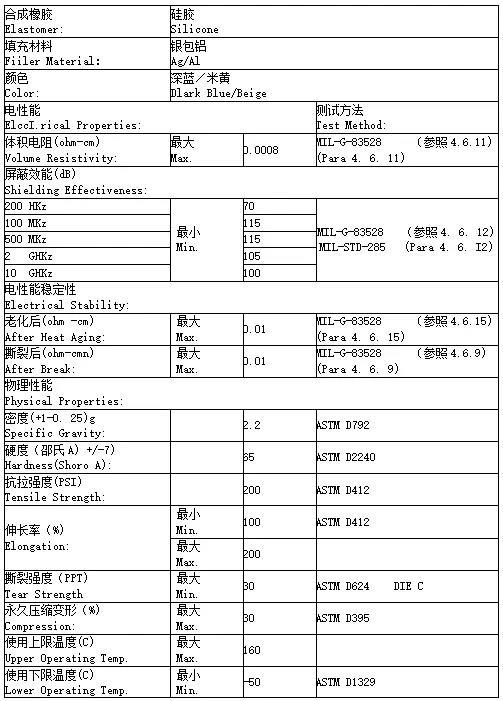

六、 银包覆铝粉替代导电银粉/银浆的经济性分析及性能指标要求

美国Potters铝包银产品基本参数指标

Potters目前市场价格约3000元/kg(北京代理商)

珠海市立兴复合材料有限公司,银包铝(铝镀银)导电屏蔽橡胶

附:2020年国内导电银浆材料企业10强

1. 东莞市东济电子浆料有限公司

2. 善仁(浙江)新材料科技有限公司

3. 北京氦舶科技有限责任公司

4. 无锡帝科电子材料股份有限公司

5. 上海树鑫电子材料有限公司

6. 上海匡宇电子技术有限公司

7. 上海玖银电子科技有限公司

8. 东莞市银屏电子科技有限公司

9. 深圳市首骋新材料科技有限公司

10. 苏州市贝特利高分子材料股份有限公司

附:市场应用1:太阳能用高端银浆市场

国内生产企业主攻中低端浆料(分立元件电极浆料、线路板导线、片式元件用部分浆料),而且以导体浆料为主;

外资或国外公司生产中高端浆料(如LTCC,多层元件内电极,太阳能电池,PDP用浆料,导电胶等),除了导体之外,还有电阻和介质浆料。

太阳能用银浆属于高端浆料,国外厂商:美国DUPANT(杜邦)、德国FERRO和德国Hereaus(贺利氏),国内厂商:亿晶(产能80吨)。

台湾的硕禾的铝浆的毛利率50%,杜邦的银浆的毛利率70%。

全球市场测算:(太阳能用高端银浆)

6寸硅片制成的125mm*125mm的方片需0.15g银浆,1个方片发电2.5w左右,则1MW需银浆60kg,2009年全球太阳能装机容量为7200MW,总需求为430吨。

今年为12800MW,需求为768吨。目前杜邦的银浆为7k元/kg,FERRO为6k+元/kg,国内的亿晶为5k元/kg。

亿晶今年上半年销售18吨,销售额为9kw,产能为80吨。

据资料统计仅贺力士一家企业在2010年上半年的银浆销售收入就达到15亿美金,全球市场容量未来几年将随着太阳能和led市场出现爆发性增长。

根据国际可再生能源署(International Renewable Energy Agency)的数据,截至2019年底,全球并网太阳能产能达到580.1 GW,其中离网光伏达到3.4 GW。亚洲是世界上光伏容量份额最大的区域,累计装机容量为330.1 GW。中国是该地区最大的市场,累计装机量为205.7吉瓦,其次是日本(61.8吉瓦),印度(34.8吉瓦)和韩国(10.5吉瓦)。

“十四五”光伏新增装机不低于3亿千瓦

全国人大代表、阳光电源董事长曹仁贤在2020年的*会两**中就“十四五”光伏新增装机、开征碳税、*款贷**企业免息等方面提出了相关建议。

曹仁贤在《关于大幅度提高“十四五”期间可再生能源占比的建议》议案中认为,随着风电、光伏发电成本和煤电持平,我国应该进一步加快清洁能源替代、实现生态文明,而“十四五”期间大幅增加可再生能源投资是构建清洁低碳、安全高效能源体系的必然选择。

曹仁贤建议,“十四五”期间2030年我国非化石能源消费规划占比应该提高到25%,2050年实现非化石能源消费占比提高到50%。同时,加大发展西北可再生能源基地项目建设,在全国形成北电南送、西电东送的清洁电力生产供应格局;鼓励分布式可再生能源推广应用,全面推动煤电灵活性改造,挖掘电网接纳可再生能源潜力;支持更多可再生能源发电项目中规划配置电化学储能系统,改善电能消纳,同时加速推进可再生能源制氢等新型能源示范应用。“十四五”期间建议光伏发电新增规模不低于3亿千瓦,风电新增规模不低于1.5亿千瓦。

我国太阳能光伏产业的快速发展也带动了光伏业周边产品的需求量迅速增加,这其中包括光伏生产设备,太阳能电池、组件生产原辅材料等。其中,大部分设备及耗材已完全实现国产化,但仍有少部分设备及原辅材料由于关键技术一直被国外公司掌握和限制,国内尚未攻关,难以实现国产化。太阳能电池银浆便是其中之一。

太阳能电池银浆制备技术是高效低成本太阳能电池的关键技术,太阳能电池银浆更是制造太阳能电池的主要原材料。目前市场上太阳能电池银浆基本上被美国DUPANT、德国FERRO和德国Hereaus这三家公司垄断。在太阳能电池银浆市场上,中国制造尚处于空白状态,国内太阳能电池生产所用的银浆是全部采用进口的,造成太阳能电池银浆成为比多晶硅料对外依存度还更高的原材料,严重的制约了我国光伏产业的发展和壮大。

晶讯科技作为江苏省最早进入光伏产业企业之一的公司,自主开发生产的低成本高效率太阳能电池银浆,填补了我国太阳能电池银浆产业化生产空白,打破国内太阳能电池银浆市场基本上被国外公司垄断的局面,为太阳能电池生产提供可靠的材料保证,同时对于加快形成江苏太阳能产业链具有十分重要的推动作用。

据了解,太阳能电池银浆中含有低温熔融的玻璃成分,这种玻璃为了使融化温度更低,通常添加有毒性的氧化铅,因此具有一定的环境隐患。亿晶光电研发的这种高黏度无铅银浆对氧化铅进行了替换,使之无毒无环境隐患,亦保持了银浆较低的熔融温度,良好的附着力和较低的欧姆接触,同时,在高黏度技术的配合下,银浆的各项性能均有提高。经过多家公司验证,较目前使用的进口银浆,该银浆可以有效的提高太阳能电池的光电转换效率。这种高黏度无铅银浆不仅能够取得较进口银浆更高的电池光电转换效率,成本亦低于进口银浆。仅从使用成本考察,每生产100兆瓦的太阳能电池片,该银浆可节约至少1200万元的电池生产成本。

晶讯科技导电银浆技术开发的优势

本项目研发成功的导电银浆是采用UV(紫外光)固化方式,常温干燥,一次成型,区别于传统的导电浆料完全依赖高温焙烧、烘烤的方式干燥,从而极大的提高产品的成品率和生产效率,降低能耗,消除污染。UV紫外光固化导电银浆由特殊的高分子感光联结料和超细纯银片状微粒组成,可通过印刷的方式印制在电子线路板、薄膜开关、无线电射频智能标签(RFID)、太阳能电池、硅晶片、金属、塑料等材质上面。

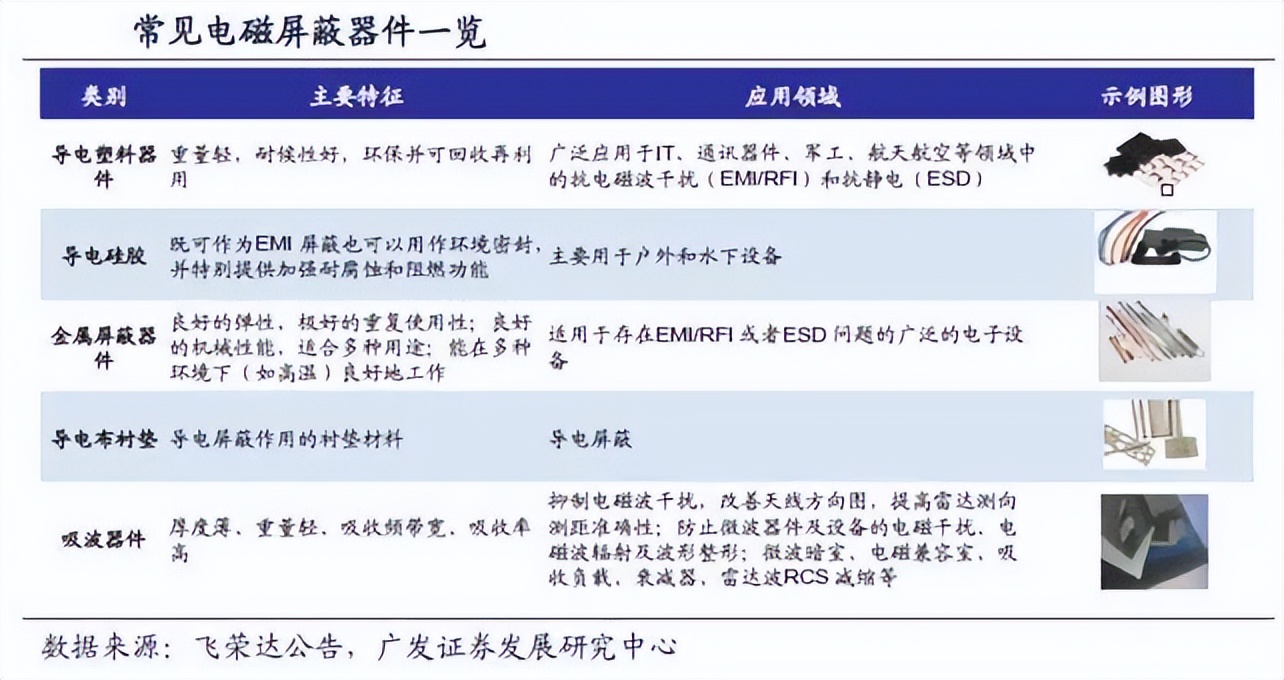

附:市场应用2:电磁屏蔽导电材料的国内外研究现状

目前, 国外发达国家电磁屏蔽材料发展很快, 特别是美国、英国、日本等已经形成生产各种类别和系列规格的屏蔽材料产业, 至上世纪80 年代末, 美国生产屏蔽材料的公司就已超过 25家, 年销售额以每年50%的增长率增长。国内在电磁屏蔽材料领域相对滞后, 开发应用的品种较少, 屏蔽性能低, 未能形 成产品的系列化和产业化。研究较多限于频率1GH z以上的屏蔽材料, 而10kH z~1GH z范围内屏蔽材料的研究起步较晚, 仅有少数研究单位进行研究,至今国内使用的高档屏蔽材料主要依靠国外进口。

按电磁屏蔽机制, 电磁屏蔽材料分为3种:反射损耗为主, 吸收损耗为主, 反射损耗和吸收损耗相结合;按屏蔽材料的组 成可分为铁磁类、良导体类和复合类;按屏蔽材料制备与存在 形态可分为涂敷型和结构复合型。目前主要有以下4种形式 屏蔽材料:(1)高分子导电涂料;(2) 表面敷层型屏蔽材料; (3)纤维类复合材料;(4)发泡金属类。

1.高分子导电涂料

电磁屏蔽导电涂料按导电机理和组成可以分为本征型和 掺合型, 属于反射损耗为主或反射与吸收损耗相结合的材料。 目前研究较多的是掺合型导电涂料, 主要由高分子聚合物、稀 释剂、添加剂以及导电性填料组成, 即把导电微粒如金属粉末 金、银、铜、镍等和非金属粉末碳、石墨、云母片等掺入到高分子聚合物, 如丙烯酸树脂、环氧树脂、聚氨酯和乙烯基树脂等, 并 使其具有导电性。掺合型导电机理比较复杂, 导电效果和填料 种类以及填料在聚合物中的分散程度有关。

高分子导电涂料包括银系、碳系、铜系、镍系等。

其中银系导电涂料的导电性好而具有优良的屏蔽性能, 是开发和应用较早的品种之一,

但由于价格昂贵成本过高, 主要应用在某些特殊的领域。

Cheng -H siung Peng 等在Ag纳米微粒上沉积尖 晶石铁酸盐Ni0. 5 Zn0. 5Fe2O4, 形成了以Ag作为核心以N iZn铁酸盐作为包覆层结构的纳米粒子粉体, 把这种纳米粒子粉体填充到树脂聚亚安酯中形成了高频电磁波的吸收体, 当频率为 9GH z时, 反射损耗超过了- 25dB。Maga li研制的填充了羟基铁和铁酸盐粉末的涂料, 当频率在8 ~ 16GH z, 其反射损耗达 - 40dB。碳系涂料密度小、成本低, 但导电性相对较差, 屏蔽效果不太理想, 一般用作防静电涂层。

铜系涂料的电阻率低导电性好, 但由于铜的密度较大易下沉, 在聚合物基体中分散不好, 同时存在抗氧化性能差和填料用量大等问题, 其应用在很长一段时期内受到限制。

对于镍系导电涂料, 目前研究表明: 由于镍系涂料的价格适中, 氧化问题比铜轻, 因而成为当前欧 美等国电磁屏蔽用涂料的主流, 但镍的电导率较低, 其电磁参 数(电导率、磁导率、介电常数等)随频率而变化, 在低频区和 高频区的电磁屏蔽性能不理想, 因而在工程应用方面及屏蔽效能、物理性能、环境性能上还有不少问题亟待解决。 采用微米镍粉、氧化锌晶须、SiC、锆钛酸铅、N i - Zn 软磁铁氧 体作为填料, 制备出宽频的高吸收低反射涂料, 在10kH z ~1GH z频段SE 达40dB。

因电磁屏蔽涂料绝大多数均是溶剂型的, 它们将对环境会产生有害的影响, 因此电磁屏蔽涂料的水 性化是导电涂料发展的一种必然趋势。

国际市场上有较多知名品牌如Acheson 公司的铜包银 E lec trodag SP029和纯银SP031A等系列导电涂料, 在喷涂膜厚很薄(达0. 4m ils /10μm)的情况下仍具有极好的导电性。

华因科技有限公司对整体复合电磁屏蔽涂料的应用基础和层状复合电磁屏蔽涂料的制备工艺与屏蔽机理进行了一些研究, 已成功研制出PB151型和PB152型复合电磁屏蔽涂料。

经原电子工业部第四研究所(国家级电磁兼容检测中心)测试, 在10kH z ~ 1GH z频段, PB151型SE >40dB;PB152型SE >60dB, 涂料 技术指标达到国外Tem pe st技术及我国“*用军**电磁屏蔽涂料通 用规范”对电子设备的屏蔽要求, 具有良好的抗电磁波辐射及屏蔽传导干扰的功能。

导电聚苯胺复合材料是一种新型的屏蔽材料, 与金属类屏蔽材料相比, 具有易加工、质量轻、韧性好、电导率易于调节等优势, 广泛涂覆于各种仪表或显示窗口, 通过反射、吸收损耗达到EM I屏蔽目的。

将乳液聚合法制备的直径约为5 ~ 20nm 的盐酸掺杂聚苯胺(PAN HC l)和直径为40 ~ 50nm 的DBSA掺杂的聚苯胺(PAN DBSA)与PVA水溶液共混, 混合液浇铸成膜, 制得了逾渗阈值仅为0. 1%的浅绿色、高透明、 柔韧性好的导电纳米复合膜。PAN 含量为2. 0%时, PAN HC l∕ PVA及PAN DBSA∕PVA复合膜的电导率分别达到 4. 4 ×10- 5(S cm - 1)和1. 2 ×10- 8 (S cm - 1 )。

2.表面敷层型屏蔽材料

通过贴金属箔、化学镀、真空镀、喷涂等方法, 对绝缘体表面进行导电化处理而达到屏蔽效果, 属于反射损耗为主的屏蔽材料。

贴金属箔即把镍箔、铜箔、铝箔、铁箔、不锈钢箔等与塑 料薄片、薄板等用粘合剂连在一起, 然后再压制成型, 工艺较简 单, 屏蔽效果可达60 ~ 70dB。

西班牙J. A. Pom po so等开发 出一种以PPy 混合物为基体的导电热溶性粘合剂(ICHMAs), 显示很好的EM I屏蔽效能, 同时又保存着传统粘合剂的优良 性能。

化学镀和电镀法, 主要是将金属N i或Cu等镀覆到材料的表面, 屏蔽效果可达60 ~ 120dB, 缺点是污染严重, 不符合绿 色环保。喷涂法是用电弧、火焰喷涂等方式在材料表面制备 锌、铝、铜等金属层, 厚度约为70μm, SE 可达70dB, 缺点是金 属层和基体之间结合不牢易脱落。真空镀是采用PVD技术使金属气化, 然后在基材表面形成金属镀层, 国内外在这方面的公开交流的资料不多。

目前真空镀A l在30 ~ 1000MH z时, SE 可达50 ~ 70dB。

国内吉林大学张丽芳等研究了磁控溅射法在塑料基片H IPS 沉积Cu / N i薄膜的工艺, 在10~106kH z范围内, 铜层为1. 0~4. 0μm 时, SE 为80~ 110dB, 试验发现薄膜的屏蔽主要取决于反射衰减, 吸收衰减很小, 并认为多的反射面数可以获得高屏蔽效果。

美国E. Savrun等人用溅射的方法在ZnS 上沉积一层WS i2 ∕0. 7μm 的薄膜, 在400MH z ~ 18GH z的屏蔽性能效果良好, 其中在2GH z屏蔽效能可达53dB。

2000年中科院李秀荣等采用阴极磁控溅射法在普通厚玻璃上制备用于高频电磁屏蔽 的ITO 透明导电膜, 研究了膜层的结晶程度和晶粒大小对膜层 性能的影响, 结果表明方块电阻在5 ~ 40Ψ /□范围内, 在8 ~ 18GH z高频范围内电磁波的反射率达88. 5%。

纤维类复合材料

2. 3. 1 复合导电纤维

复合导电纤维是利用化学镀、真空镀、聚合或电浆等方式, 使金属附着在纤维表面上形成金属化纤维, 或在纤维内部掺入 金属微粒物质, 再经过熔融抽成导电性或导磁性纤维。

常用的 纤维有银纤维、铜纤维、碳纤维、铁纤维、不锈钢纤维及镀金属 玻璃纤维等。文献详细阐述了碳纤维的性能特点以及在 增强塑料中作为填充材料型、结构材料型、复合材料型3种应 用形式的主要研究内容, 比如在碳纤维表面包覆金属Au、Ag、 Cu、Ni、Zn, 或镀覆S iC, 沉积石墨颗粒等。

台湾CH I - YUAN HUANG等人制备了化学镀镍的碳纤维∕ ABS 复合材料 和碳纤维/ABS化合物, 研究了微观结构对其物理性能的影 响, 在30 ~ 1000MH z时SE 最高达47dB;研究了热处理对化学镀沉积N i - P碳纤维∕ ABS 化合物的电磁屏蔽性能影响规律, 在600℃时电阻率达到最小。

文献研究了用粘接与化 学镀制备铜、镍覆盖碳纤维复合ABS 的屏蔽效果, 表明化学镀 铜、镍的碳纤维∕ ABS复合材料中, 由于纤维的分散性以及镀 层和纤维的良好结合性而显示出优异的屏蔽效果。

日本推出 的铁纤维与尼龙6、聚丙烯、聚碳酸酯等树脂混合而制成的屏 蔽塑料, 其中FE - 125、FE - 125MC、FE - 125HP三个品种的铁 纤维填充率为20% ~ 27%(体积), 其SE 可达60 ~ 80dB。

韩国H. K. K im 等人通过化学和电化学的方法, 在PET上聚合一层本征型导电聚合体( ICP), 表明:ICP /PET复合材料 有很高的电导率, 电阻率低达0. 3Ψ cm, 宽频(50MH z ~ 1. 5GH z) SE 达35dB。他们还用化学方法在PET织物上聚合了 PPy, 形成电阻率低达0. 2Ψ cm 的PET /PPy 化合物, 在相同频率范围SE 达36dB, 而且作者认为PET / PPy 不仅是高性能电磁屏蔽材料, 而且还是很好的吸波材料。

美国Chhiu - Tsu Lin等用DAAS水溶液沉积技术在石英管和更难熔的陶瓷 纤维上沉积一层La0. 83 S r0. 17MnO3 薄膜(约0. 1μm), 探讨了外 界环境对薄膜的μ和σ的影响规律, 以及晶体结构、薄膜形态、 电阻系数、磁化、辐射吸收和反射等对薄膜性能的影响规律, 其 标准的电场衰减效能相当于25μm 厚的铜管、铝箔和Ag - N i 微粒弥散分布的屏蔽纸, 在10kH z时SE 达35dB, 在60H z(或 >1MH z)时达15dB。

2. 3. 2 金属化织物

金属化织物是利用金属纤维与纺织纤维相互包覆, 或在一般纺织品表面上镀覆金属物质以制造金属化织物, 具有金属光 泽、导电、电磁屏蔽等功能, 同时又保持纺织品原有的柔软性、 耐弯曲、耐折叠等特性, 属于反射损耗或反射与吸收损耗相结 合的材料。

主要有碳纤维与普通纤维混纺织物、金属纤维无纺布、普通化纤络合铜纤维织物、普通布化学镀∕ 电镀金属化合 物织物等。常用方法有金属丝和其它纤维混编、蒸发喷涂、溅 射、化学镀、等离子处理等。

目前, 国内外防电磁辐射织物主要有3 种途径生产 :

(1)不锈钢纤维。采用不锈钢纤维与其他化学纤维、棉纤维等 混纺形成电磁屏蔽织物。但存在金属纤维不易牵伸、细纱粗细 节多、混和不匀、断头率高等问题;

(2)多离子涂层。采用多种 金属离子涂敷粘附在普通织物上, 形成具有一定电磁屏蔽功能 的织物, 屏蔽效能一般在20dB 左右。

(3)金属镀层。采用化 学沉积方法在普通织物表面牢固地“镀”上一层高导电金属 层;或是采用真空镀A l、金属溅射等物理汽相沉积形成电磁屏 蔽织物。

本课题组在无纺布上用磁控溅射镀和多弧离子镀技 术制备的单层N i膜, 经中国上海测试中心(MA)检测, 当频率 为10MH z时, 屏蔽效能为34. 7dB, 被屏蔽99. 97%;在30、100、 300、1000、3000(MH z) 时屏蔽效能均在33. 5dB 以上, 被屏蔽 电磁波均达99. 96%以上。日本一研究所采用沉积聚合的新 工艺, 得到了表面沉积有一层石墨碳粒的碳纤维, 其导电率提 高了100倍, 研究人员认为此种纤维在电磁屏蔽和吸波材料应 用方面有很大潜力。

据国外纺织研发部门测试:由1 %不 锈钢纤维制成的机织布, 在1800MH z环境下的电磁屏蔽率为 88. 86%, 在2450MH z则有92. 33%的屏蔽率;含3%不锈钢金 属纤维的机织布, 在1800MH z下有98. 43%的屏蔽率, 在2450 MH z下有98. 49%的屏蔽率;至于混纺5%的不锈钢纤维, 其产 品均有99%以上的屏蔽率 。C. Y. Lee 等人用化学方法 聚合的PPy - NSA /AgPd /PE /Ag、PPy -AQSA /PET 和Ag /PE / Ag, 屏蔽效能分别达80、22、55(dB)。

湖南三才光电信息材料 公司生产SGP柔性镀膜屏蔽材料, 在10kH z ~ 10GH z范围内 SE 为20 ~ 60dB。浙江三元电子科技有限公司用化学法沉积 N i、Cu的导电布, 其SE ≥ 40dB。

发泡金属类

发泡金属是由金属骨架和连通的空洞组成的多孔材料, 或是在有机发泡物或海绵体的表面、内孔进行金属导电化处理, 主要材料是发泡金属镍和发泡金属铜镍等, 其结构上的特点是使电磁波在空洞中发生多次反射与吸收损耗, 在厚度很薄的情 况下仍可达到很高的屏蔽效能。

对发泡金属镍的电 磁屏蔽性能进行了研究, 试验表明, 发泡金属的孔径越小屏蔽性能越好。在14kH z ~ 10MH z 范围内, SE ≥ 77dB;在10 ~ 500MHz内, SE 达90dB。

凤仪等采用粉末冶金发泡法制备闭孔泡沫铝, 通过调整发泡剂含量、发泡温度、粘度、保温时间 等手段, 制得孔隙率可调, 孔洞分布均匀的闭孔泡沫铝样品, 并测试了不同孔隙率和孔径的泡沫铝样品的电磁屏蔽性能。

结果表明:在100 ~ 1000MH z内, SE 在60 ~ 90dB 之间, 且随着 孔隙率、孔径的增加, 泡沫铝的电磁屏蔽性能呈下降趋势。

北京康可禄德精密组件有限公司生产金属丝网衬垫及缠带, 其中 所用的镀锡铜包铁丝的横截面是3个同心圆, 由三层材料构 成, 从外到内依次是3%的镀锡层、40%的包铜层和57%的铁芯, 分别用于提供较低的接触电阻和最大抗腐蚀性、提供最大 导电性和提供最大强度的导磁性, 在100kH z时SE 达45dB。

传统的电磁屏蔽材料着重强调强衰减, 而新型的材料则大 多采用复合技术, 突出低成本、无污染、质量轻、频带宽和性能 好的特点, 能适应不同场合和环境的应用需求, 因此研制和开 发新一代的电磁屏蔽材料, 探索宽频范围内电磁参数频散效应 不敏感的新型损耗型介质, 必将成为今后的重点。

研究既能屏蔽又能承载的结构型电磁屏蔽材料, 以及能自动对外界作出最 佳响应功能的智能型屏蔽材料, 也是当代电磁屏蔽材料的主要 发展方向之一。

电磁屏蔽材料因涉及民用产品关键性能、国家信息安全和军事核心机密, 国际上公开交流的、有价值的信息不多。欧美等国对电磁屏蔽理论研究与商业应用开展较早, 我国与之差距较大, 我们必须加强电磁屏蔽材料的研发, 增加品种, 提高电磁屏蔽性能, 从而实质性提升竞争力。

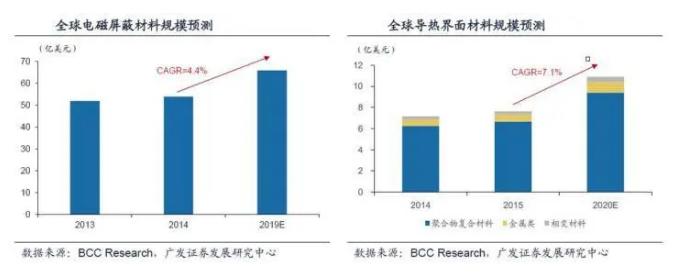

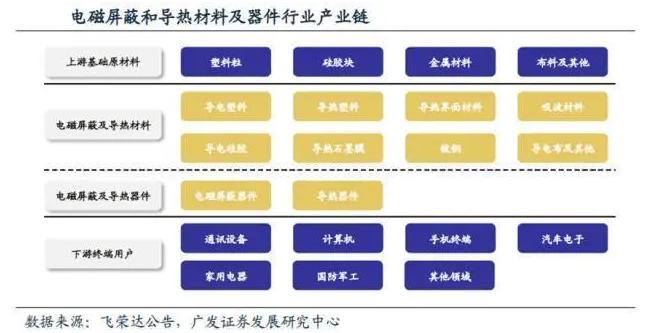

电磁屏蔽及导热材料和器件行业增速快,但国内竞争激烈电磁屏蔽及导热材料和器件行业增速快。电磁屏蔽和导热器件下游应用广泛,随着下游市场的快速发展,将带来器件和材料的巨大增量需求。以材料市场为例,根据BCC Research的预测,全球EMI/RFI屏蔽材料市场规模将从2014年的54亿美元提高到2019年的66亿美元,复合增长率为4.4%,而全球界面导热材料的市场规模将从2015年的7.64亿美元提高到2020年的11亿美元,复合增长率为7.1%。行业国际竞争格局稳定,国内竞争激烈。

国际市场上,电磁屏蔽及导热领域已经形成了相对比较稳定的市场竞争格局。国内市场上,由于我国电磁屏蔽及导热领域起步较晚,在巨大的市场需求推动下,近年来生产企业的数量迅速增加,但绝大多数企业品种少,同质性强,技术含量不高,未形成产品的系列化和产业化,多在价格上开展激烈竞争。但伴随国内企业成长,目前少数企业逐渐具备了自主研发和生产中高端产品的能力,可以提供电磁屏蔽及导热应用解决方案。