最近一个很好的朋友跑过来说要买香港保险,两千多美元的保费,保额可以做到10万美元。每年还有分红收益率8%。听起来特别好。最后,都让小阿哥劝退了。

买保险也是要从自身的需求来看。如果是企业家和中产阶级家庭,选香港保险是为了全球配置资产,尤其是美元资产。

但大部分国人只是为了要一份保障而已。不要一味跟风,否则后面出现交费困难和理赔纠纷。

香港和大陆重疾险保障对比测评

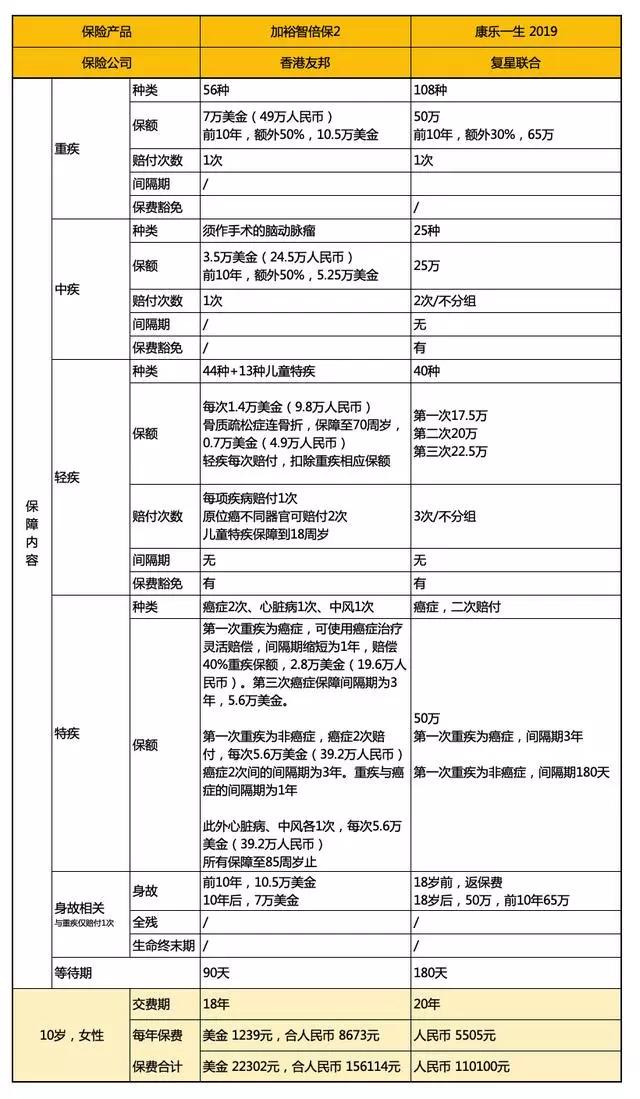

小阿哥拿了一款香港保险代理人热推的一款“友邦加裕智倍保2”,和国内的一款普通重疾险“复星联合康乐一生2019”做个对比。

通过表格一目了然,大陆重疾险优势:

1、同样是重疾50万保额的情况下,加裕智倍保2比康乐一生2019贵了50%左右。

2、重疾险的赔付上,大陆的“康惠保2020、超级玛丽、横琴优惠宝”等重疾险可以做到60岁额外赔付50%、60%的保额。康乐一生也能额外赔付30%。

3、大陆重疾险中症、轻症赔付次数也更多,可以多达2次、3次。

4、如果发生轻症理赔,香港重疾险还要扣除重疾相应保额。大陆重疾即使轻症理赔过,重疾依然可以按保额进行理赔。

5、香港保险和大陆保险公司有个很大的不同就是健康告知的方式。

简单地说——

大陆保险公司:有限告知。怎么问,怎么答,不问的别答。

香港保险公司:无限告知。只要影响保险公司核保结果的病历都需要做告知。

这一点对我们消费者来讲就很不友好。买了香港保险在这一点上发生理赔很容易造成误解,并形成纠纷。

最近几年互联网保险的迅猛发展,带来了国内重疾险的巨大变革和进步,很多小伙伴买到的重疾险是越来越便宜,但保障内容却更丰富。

所以不用迷信香港保险的魅力,庙里的和尚也会念经。

关于如何选择保险,或者了解产品详情可以添加阿哥读保公众号咨询客服。