80后热衷买保险

清华五道口金融学院发布的报告显示, 80后成保险消费“中流砥柱”, 与此同时,未来1~2年,消费者对于储蓄型保险的购买规划明显上升。

2020年以来,我国居民存款连续多增,到2023年1月,新增居民存款超6万亿,创同期历史新高。显然,疫情三年, 居民对不确定性和风险的认知发生了较大变化。

这种心态变化叠加权益市场波动、理财产品打破刚兑以及存款利率下行等因素,收益稳定、相对灵活的储蓄型保险如年金保险、增额终身寿险、两全保险等保值类保险的需求开始提升。调研数据显示, 未来1~2年消费者对于储蓄型保险的购买规划明显上升。

《报告》指出,在已经购买过的保险产品中,健康险的普及率最高,且仍是消费者未来首要考虑的产品。 储蓄型保险在利率下行的情况下属于优质、稳定的投资方式,未来有增长空间。 当前储蓄型保险的已购比例低于传统保障型寿险,但在未来购买意愿度上,储蓄型保险反超传统保障型寿险。

《报告》分析,从消费者需求看,老年人口规模扩大,养老资金承压的同时,必将带来多层次、多样化的养老需求。商业养老保险或将迎来“百花齐放”的黄金时代。

清华大学五道口金融学院中国保险与养老金研究中心研究负责人朱俊生认为,家庭财富管理亟待提升包括保险在内的防御性资产比例,以提供确定性保障。此外, 发展商业养老保险,加强第三支柱建设,可以完善养老金体系 。保险业可发挥长期确定性保障、分散长寿风险、与养老服务有机结合等方面的独特优势,提升长期养老资金的投资收益率,成为第三支柱发展的核心力量和重要支撑。

退休规划应25岁开始

虽然你离退休还有几十年的时间,专家也建议你尽早开始储蓄并投入这些储蓄。那是因为你开始储蓄的时间越早 ,它的增长复利时间就越长。

复利可以使任何利息随后产生利息,因此随着时间,早期投入的少量资金将复利变成后期产出的大量资金。

我们算下你从25岁开始,每月投入1000美元,到67岁时将拥有多少?

【退休计划】如果你在25岁开始储蓄

4%的回报率(复利):1,309,526美元

6%的回报率(复利):2,281,511美元

【退休计划】如果你在30岁开始储蓄

4%的回报率(复利):1,018,026美元

6%的回报率(复利):1,639,464美元

【退休计划】如果你在40岁开始储蓄

4%的回报率:583,758美元

6%的回报率:810,579美元

【退休计划】如果你在50岁开始储蓄

4%的回报率:292,465美元

6%的回报率:354,997美元

当然,每月节省数千美元不适用于任何人,这个数字只是一个参考,不过,从长远来看,养成定期保存一定金额的习惯对你来说都是好事。

越早投入,直接影响您将来的退休生活质量!

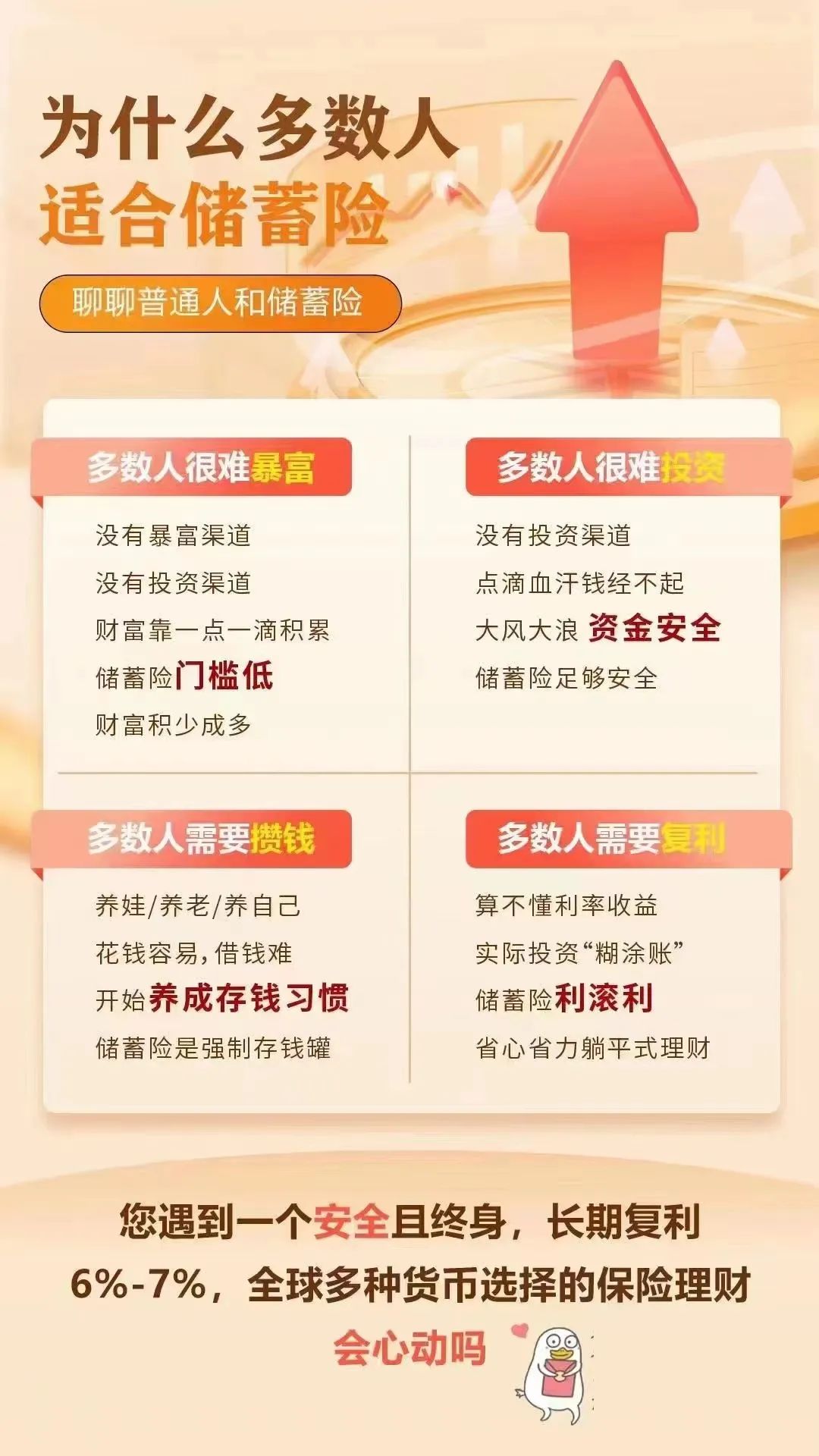

香港的储蓄分红险

香港保险有一个无可比拟的优势,那就是带分红,香港的储蓄分红险预期内部收益率可高达6%-7%, 这类保险风险低,很受欢迎。

大部分储蓄险保障年限长,在缴费期结束后,提取灵活, 可作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划。 可真正实现一张保单养三代人,对于高净值人群用来分散风险是一种理性的选择。

并且近期 香港储蓄分红险也推出了多元货币计划,保单持有者无论身处何地,都能根据人生各阶段需要,灵活转换保单货币 ,例如出国留学、海外工作、旅居养老等。 不同币种有不同的投资组合也能更有效地分散风险,收益更稳健。 海外配置的趋势是无法抵挡的,通过持有不同货币来分散未知的汇率风险将成为资产规划的共识。

接下来,我们用比较亲民的保费预算给大家做了一个比较:

5000美元5年交

10000美元5年交