《资管新规》全面落地后,银行不再有保本保息的理财产品了。

因此,大家都在说目前只有“国债”、“银行存款”和“理财型保单”是安全等级最高、接近“绝对安全”的金融工具。

但是,虽然同样号称是安全等级最高的金融工具,三者之间仍有差异,即使是同类的产品,其中的差异也大大的不同。

01

什么才称得上“绝对安全”?

我们认为 “至少”必须符合下列3个条件:

1、投入的本金一分一厘都不能少——保证本金;

2、增值的部分不能有一丝一毫的不确定性——保证收益;

3、到期连本带利肯定能拿回来,不会出现跑路或暴雷的问题。

基于上述的条件,

对于“国债”、“银行存款”和“理财型保单”都需要再加上一个限定,才能说接近“绝对安全”:

“国债”指的是“储蓄国债”类的国债;

“银行存款”要加上“50万以内”的存款本息;

“理财型保单”要加上“不含非保证收益”的理财型保单。

为什么要做这样的限定?

因为,即使是同类的产品,其中的差异或性质也大大的不同。

02

不是所有的牛奶都是“特X苏”!

一、国债

国债专指财政部代表中央政府发行的国家公债,是中央政府向投资者出具的、承诺在一定时期支付利息和到期偿还本金的债权债务凭证,由国家财政信誉作担保,信誉度非常高,历来有“金边债券”之称。

国债分为“记账式国债”和“储蓄国债”

“记账式国债”可以上市流通 ,除了在银行柜台购买以外,还可以在证券交易所购买, 二级市场交易价格是由市场决定的,需要资金时可以按照市场价格卖出, 收益是不确定的 。例如近年来10年期国债活跃券收益率持续下行。

“储蓄国债”只能在发行期认购,不可以上市流通 ,在发行时就对提前兑取条件做了确定,投资者所能获得的收益是可以预知的, 不承担由于市场利率变动所带来的风险, 收益是确定的 。

因此就安全性而言,“储蓄国债”比“记账式国债”更算得上接近“绝对安全”的金融工具。

“储蓄国债”又分“电子式储蓄国债”和“凭证式储蓄国债”,前者是每年给一次利息,最后返还本金;后者是到期后一次性付清利息和返还本金。

“储蓄国债”的期限一般是3年期和5年期,比如,2021年的“凭证式储蓄国债”,3年期的票面利率是3.8%,5年期的票面利率是3.97%。

二、银行存款

我们经常接触到的就是活期存款、1年期、3年期、5年期的定期存款,还有就是门槛比较高的大额存单,大额存单通常要20万起存。

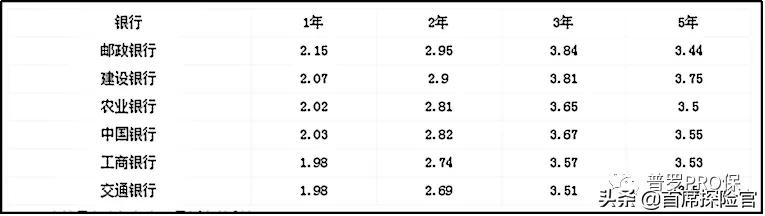

目前六大国有银行的各年期定期存款利率,如下表:

从表中可以看到5年定存的利率低于3年期的。

其实,近期10年期国债的收益率一般也低于3年、5年期的。

这隐含着一个非常重要的讯息,那就是:

长期利率下行已经成为必然的趋势!

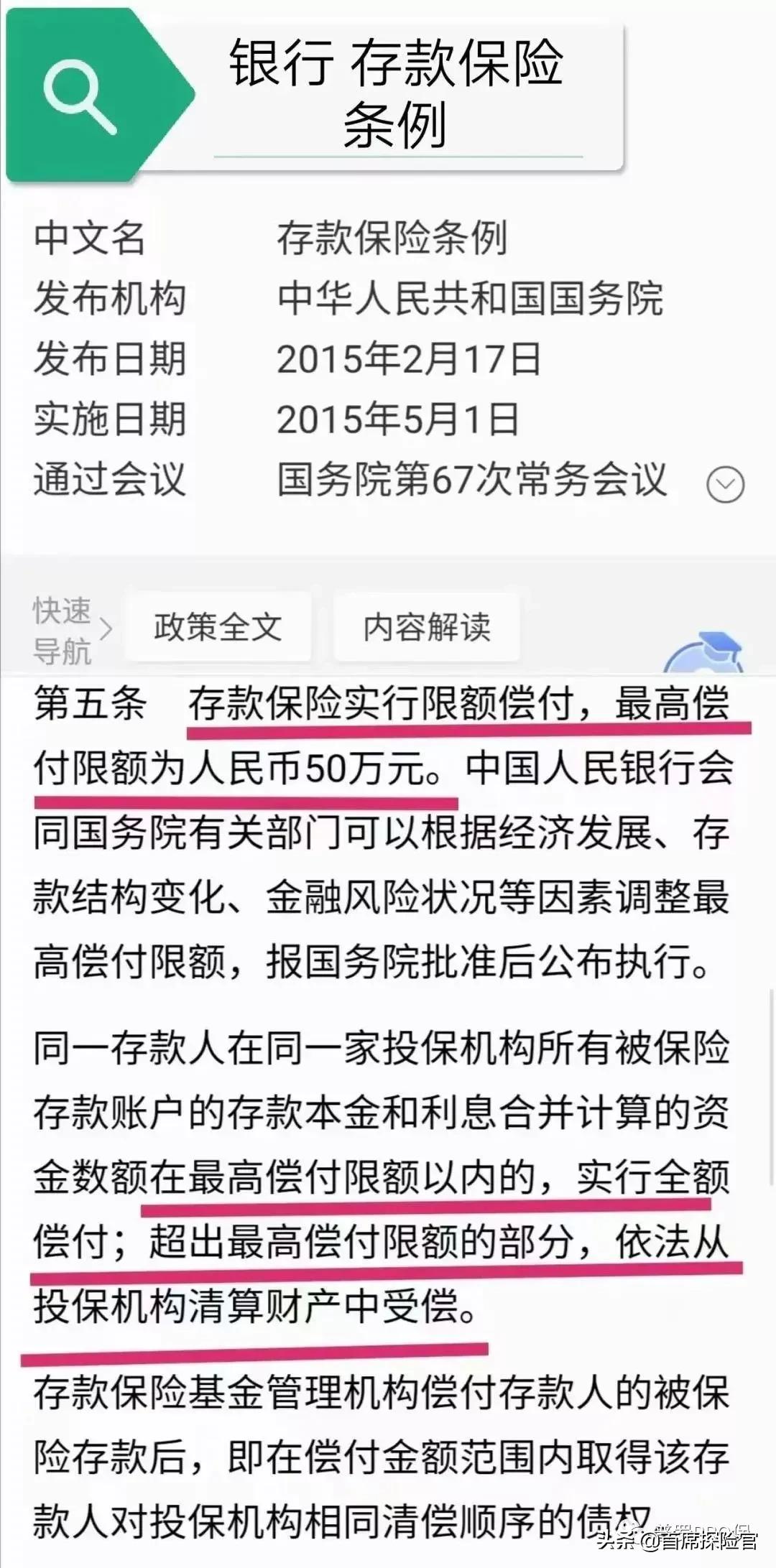

另外,依据《银行存款保险条例》,同一存款人在同一家银行50万元以内的 存款本利和才受到的保护,也就是即便银行破产倒闭也不会受到损失。本利和超过50万的部分只能依法从破产银行清算财产中受偿,能拿回多少算多少,不保证!

相信大家肯定在银行内外、ATM机窗口都见过“存款保险”的标牌和提示:

这是银行在告诉储户:在我这里存款,你放心,因为我们银行已经按照国家规定买了保险的。

大家知道了吧, 给银行或说给储户兜底的还是保险。

三、理财型保单

理财型保单有增额终身寿险、年金险、分红型保险、万能型保险(或附加万能账户)和投连险等产品种类。

从是否保本?增值部分是否确定?可以将理财型保单分为3大类:

1、保本且收益确定的理财型保单

如非分红型、万能型或附加万能账户的年金险和增额终身寿险保单;

2、保本但总收益不确定(保底收益确定)的理财型保单

如市场比较常见的分红型和万能型保单或者附加万能账户的保单。

3、既不保本更不保证收益的投连险

投连险是投资连结保险的简称,是一种融保险与投资功能于一身的新型保险。

投连险与一般理财型保险不同,保险公司会为每个投保人单独设立投资账户,投保人可以根据自己的风险与收益偏好,在保险公司所提供的投资品类中自由选择投资标的。

投连险的收益来自投保人通过保险公司向股市、债券、货币等资本市场进行投资、扣除各种手续费、管理费之后的利得。没有最低收益的保证,风险全部由投保人自己承担。客户在可能获得高收益的同时,也承担损失本金的高风险。

投连险适合于追求高收益同时又具有高风险承受能力的人,

从“安全”的角度来讲并不“保险”。

所以,只有前述第一类的增额终身寿险和年金险保单才是接近“绝对安全”的理财型保单。

其他理财型保单由于收益中含有不确定的部分、甚至无法保本,因此都要排除在接近“绝对安全”的名单之外。

看看保单合同就知道了:

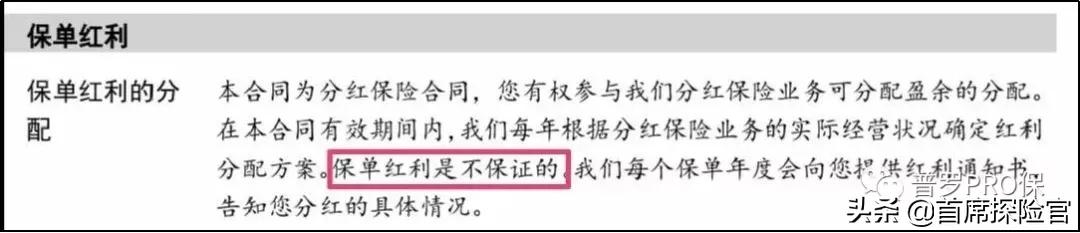

分红型保单合同里都会有这句话:

保单红利是不保证的 (如下图)。

但还好,最差就是没有分红,本金是不会有损失。

万能型或附加万能账户的保单合同里都会有这句话:

保证利率之上的投资收益是不确定的 (见下图)。

万能型或万能账户的保证利率都是写在合同里面的,目前市面上最高的保证利率是3%,还有2.5%、2.75%、1.75%等,保证利率就是承诺增值的底限,高出的部分就不能确保了。

再者,销售分红型或万能型保单时,从业者都会向准客户展示“利益演示表”,其中有低档、中档、高档之分(如下图)。

不管销售人员怎么“能言善道”,建议关注“低档”演示。

如果“低档”演示的收益结果你能接受,那就可以买;接受不了,那就不要入手。

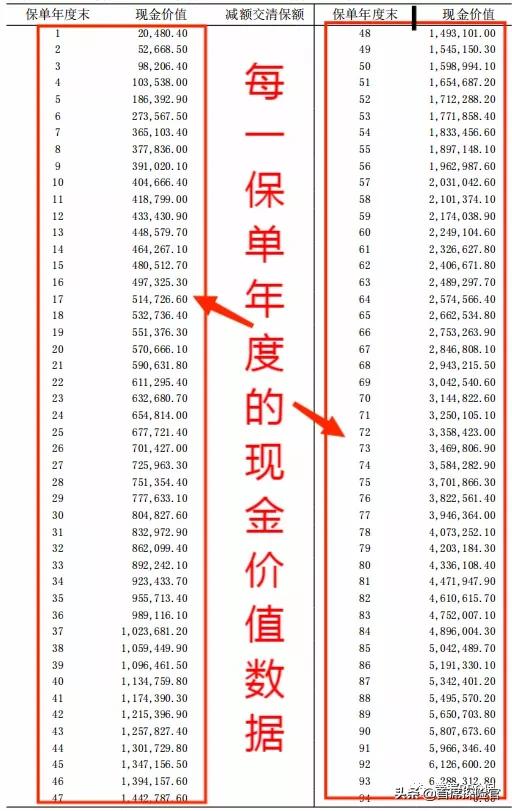

在增额终身寿险保单里都会有现金价值表(如下表),

表列的数据就如同我们银行账户里的余额,是百分之百确定的。

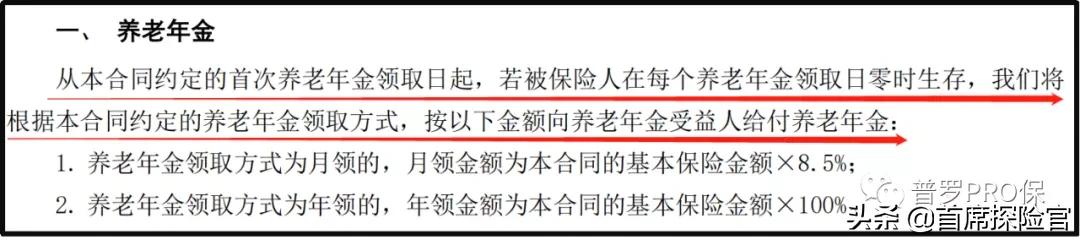

在年金险保单的合同里,

对于年金的领取日期、频率、金额都会有明确的表述(如下图)。

对于各类理财型保单的收益和风险简要汇总如下表,大家可以参阅。

保险公司会倒闭吗?倒闭了怎么办?

透过前面的说明,哪种理财型保单才能保本保息,大家应该都清楚了。

然而,由于增额终身寿险和养老年金险的期限是“终身”的,长达几十年甚至百年。

所以我们心里难免会有这样的疑问:

“我交了那么多钱进去,就拿到一纸合同,几十年后,保险公司真能按照约定,把本金和收益都给我吗?”

国债有国家信用做保证,银行存款有保险来兜底,那么保险公司呢?

万一保险公司倒闭了、不认账了怎么办!?

对于保险公司安不安全、靠不靠谱的问题?我们之前已经多次详细讲过,在此就不再重复,大家可以点击阅读“ 买了理财型保险,几十年后真能拿到钱吗? ”一文。

03

你认为的“安全”就安全了吗?

在本文开头,我们特别强调符合接近“绝对安全”的金融工具,

“至少”必须符合:保证本金、保证收益、不会出现跑路或暴雷的问题。

经过上述的分析,可以确认目前市场上, “储蓄国债”、“50万元以内的银行存款本利和”以及“增额终身寿险和年金险保单” 是最接近“绝对安全”的金融工具。

但是,

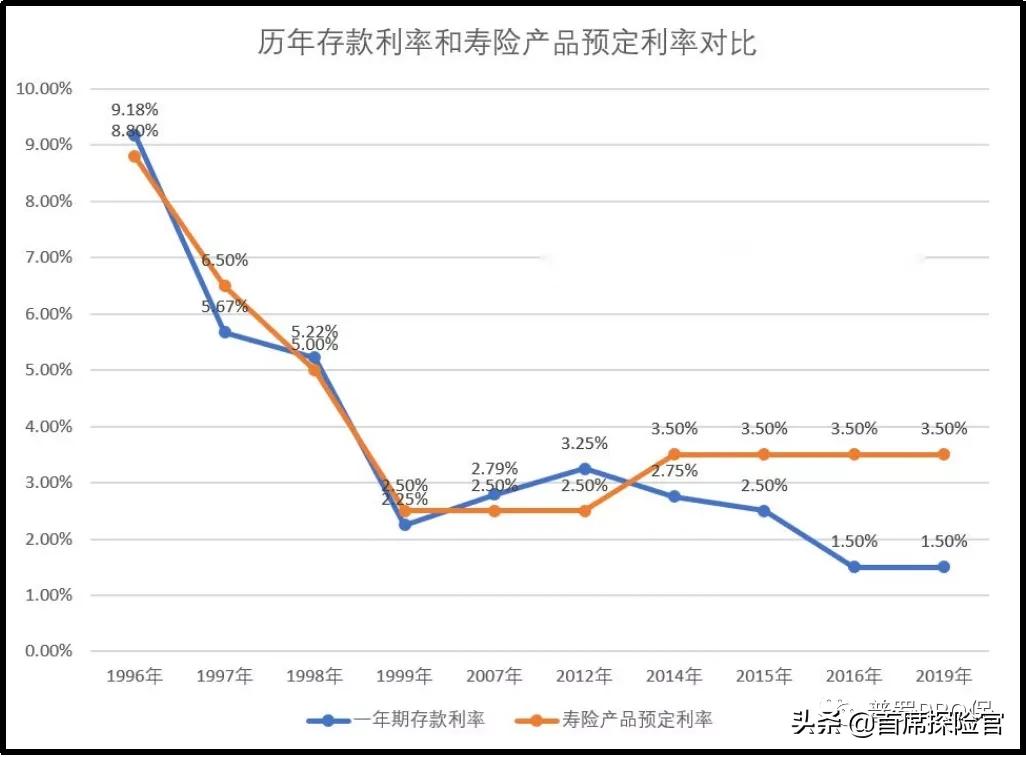

许多人都疏忽了一个非常隐秘的风险, 那就是“利率下行”的风险。

在利率下行趋势明显的环境下,选择既安全又能长期“锁定利率”的金融工具,对财富的保值、增值至关重要。

从规避“利率下行”(参阅下图)风险角度来看,

银行定存或者国债只能在一段时期内锁定利率,而增额终身寿险和年金险保单却能做到终身锁定利率 。 显然优于国债和银行定存。

再者,

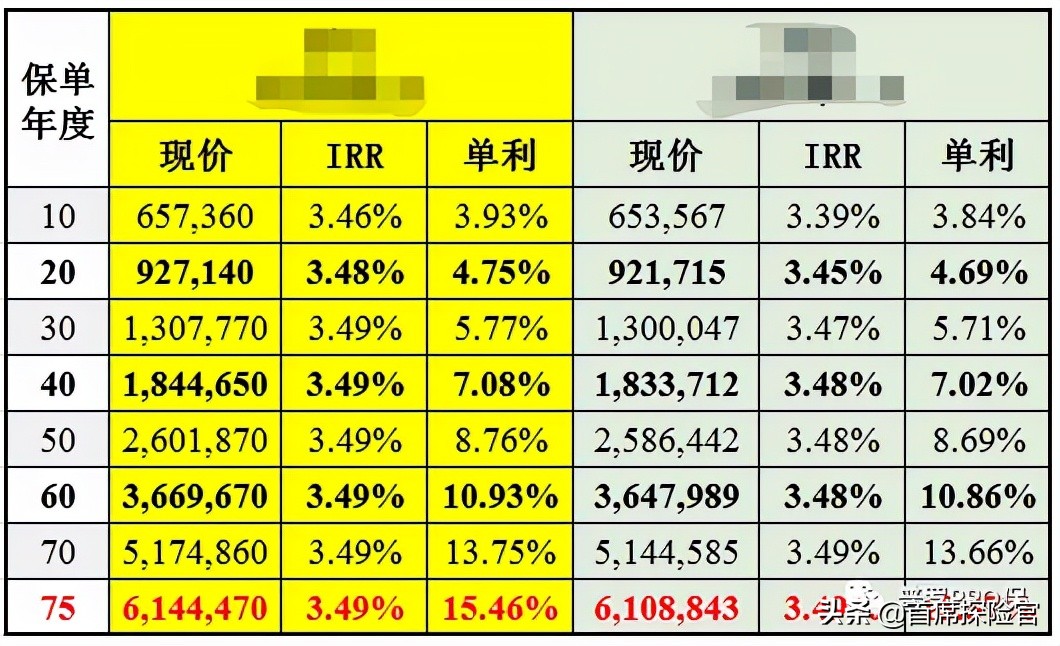

国债和银行定存都是单利计息,而增额终身寿险和年金险的收益是以复利逐年增值的。

以两款增额终身寿险保单为例(如下表)经过长期的复利增值,年化收益可以高达15%以上。 这样的年化收益足以跑赢长期的通货膨胀。

所以,

我们认为一个金融工具要真正“绝对安全”,在前述的3个条件之外,还要再加上2个条件:

4、可以透过长期锁定利率,规避利率下行风险!

5、可以透过复利增值的威力,跑赢通货膨胀率!

04

结 语

低利率的时代已经到来,

0利率、甚至负利率的时代也许来得比我们想象的还要快。

为了自己或子孙的“钱”途,真的有必要为我们的钱找一个更好的“下家”——符合前述5大条件的金融工具。

最后,

送给只看重收益,忘了背后风险的人几句话,

保证终身可以以接近3.5%复利增值的账户,短期来看好像比不上股市的“日进斗金”、或者动辄几十个点年化收益的民间借贷和各种投机。

但, 请记住一点:

财富不只是现在有钱,而是未来要用到钱的时候能有钱可用!

把你冒着巨大风险赚来的钱,放到一个 可以“终身锁定利率”且“安全”、“确定”、“灵活”的现金账户不好吗?

这不就是咱中国人常说的“落袋为安”吗?