最近一段时间,随着汽车以租代购行业发展迅速,引起了越来越多的社会关注。越来越多的人来和老黄交流汽车以租代购行业的相关问题,大部分都是抱着互相学习的心态来交流,也能客观真实的对汽车以租代购发表自己的观点,老黄很喜欢和这些朋友沟通交流,老黄在沟通交流中也学到了很多有意义的知识和经验。

但是,也有一些“大咖”总是觉得自己无所不能,根本就没有任何实际工作经验就敢高谈阔论。很多“大咖”高谈阔论的时候还要“引经据典”,只不过引的经是“歪经”,据的典是“乱典”!

有人可能会说,没有工作经验也不代表没有理论知识呀?老黄想告诉您,在中国现阶段,没有人能够在没有实际工作经验的情况下会有汽车以租代购的理论知识,因为国内只有只有浙江大学、南开大学、天津商业大学等三家大学开设了融资租赁专业,并且没有汽车融资租赁的分类学科。汽车融资租赁从业者,都是具有实际工作经验以后逐渐学习的知识。

下面,老黄就把现在一些“大咖”经常提到的“谣言”观点给大家普及一下,免得学习的时候被“大咖”带跑偏了!

一、现在汽车消费*款贷**已经非常发达,不需要汽车以租代购?

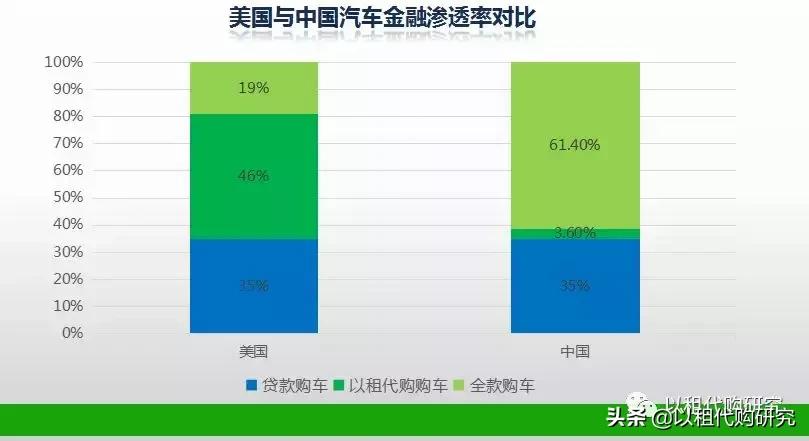

实际情况:汽车以租代购的目标客户是次级客户,主要是利用所有权和使用权分离而提高风险抵抗能力,利用低首付和低门槛以及灵活的产品,覆盖汽车消费*款贷**不能覆盖的客户!汽车以租代购和汽车消费*款贷**重合的客户大约只有15%!(链接:【原创】汽车以租代购目标客户群体)

弹个车”作为国内市场规模最大的汽车以租代购品牌,2018年双十一24小时内,“弹个车”产品成交量12306台,首付金额1.27亿元,成交总金额18.11亿元。其中小镇青年表现出了强烈的汽车消费热情。“弹个车”母公司大搜车的“双十一”数据显示,来自三线及以下城市的消费者占比达到71.9%。对于汽车市场,三四五线城市是汽车消费增长最迅速的市场,80后、90后为代表的年轻人则是汽车消费的主力军。

二、汽车以租代购就应该是1+3模式?

实际情况:国内现在的1+3模式并不是标准的汽车以租代购产品模式,只是现在市场的产品模式的一种,并且严格来说是第一年经营租赁+后三年助贷模式。现在国内很多汽车以租代购品牌并不是真正的汽车以租代购。标准汽车融资租赁直租应该是到期选择回购或者留购,继续续期*款贷**已经不是汽车融资租赁业务了!(链接1:汽车以租代购的主流业务模式介绍)

汽车以租代购的产品设计不是简单的数字计算,需要考虑资金、车辆、市场等等方方面面的因素!(链接2:【原创】汽车以租代购产品设计需要考虑哪些因素?)

三、汽车以租代购按照汽车市场价销售?

实际情况:这只是一些汽车以租代购品牌搞的营销策略,为了拉低表面收费而采取的“技巧”而已,并不是所有汽车以租代购应该有的标准。真正的汽车以租代购要做到透明公开,就应该按照实际购车价销售。

四、汽车以租代购“一成首付”违法?

实际情况:融资租赁的经营主体,是不存在“一成首付违法”这个说法的,因为汽车消费*款贷**是由国家金融监管机构进行监管,汽车金融监管政策仅适用于汽车金融公司和商业银行的监管范围内的单位,并不适用于融资租赁,所以关于首付、收费、期限等规定都不适用于汽车以租代购。(链接:【原创】汽车以租代购“一成首付”违法?先分清汽车以租代购和汽车消费*款贷**吧!)

五、汽车以租代购费率太高?

实际情况:汽车以租代购和汽车消费*款贷**不是一回事,汽车消费*款贷**只提供金融服务,汽车以租代购是汽车金融服务+汽车使用其他服务,费率自然不一样!

汽车消费*款贷**是为了需要低价服务的客户提供单纯金融服务,而汽车以租代购是为了没条件或者想省事的客户提供的灵活性综合服务。例如:卖馒头的和卖面的比价格合理吗?做馒头的时间、劳动、工艺、失败率等等都不算成本了吗?有人想买面自己回家做馒头吃,也同样有人因为没条件(就像不满足银行*款贷**条件的客户)或者想省事(就像年轻人想灵活用车)买馒头直接吃,每个人有不同的选择!(链接:真正的以租代购,不要光会算利率,还要懂专业知识!)

六、融资租赁公司“车抵贷”收“砍头息”?

实际情况:融资租赁的经营主体,是不存在“砍头息”这个说法的,因为国家对于融资租赁没有监管制度,“砍头息”是国家对于金融机构*款贷**的限制!(链接:【原创】融资租赁公司“车抵贷”收“砍头息”?不存在的!是你不懂什么是融资租赁。)

七、中国国情和国外不同,中国不需要汽车以租代购?

这是老黄见过最胡说八道的说法!国情不同在某些人眼里成了万能的理由,有什么自己不能用数据和道理解释清楚的问题,就把“国情”这两个字拿出来。

实际情况:首先,要拿数据作为依据,因为国内还没有成熟的数据,那么只能拿国外的数据作为基础的依据,国外的数据虽然不代表中国就能达到,但是肯定有一定的参考价值。看看印度的汽车以租代购渗透率都超过中国4倍,还有理由什么说国情不允许汽车以租代购发展?

其次,按照经济学二八定律来衡量,汽车金融客户优质客户大约20%,即使汽车消费*款贷**的从业机构放低门槛覆盖一部分次级客户,最多也就大约35%的汽车消费*款贷**的渗透率,这也是现在国际上汽车消费*款贷**饱和的国家能做到的最高渗透率!其余的大量次级客户群体(也就是汽车消费*款贷**无法覆盖的市场)只能由汽车以租代购去填补市场空白!

以上是一些常见的关于汽车以租代购的“大咖”“谣言”,希望读者多多转发,让更多的人明白什么是真正的汽车以租代购,不要听信谣言,误入歧途,误人误己!

您听到的还有什么奇葩言论,欢迎留言交流!