这段时间的大瓜,一个接一个,最大的瓜无疑是电商主播一姐薇娅因偷*税逃**被罚款合计13.41亿。

13.41亿有多少钱呢?

你一个月工资5000,一年6万,需要22350年才能赚够,而我们国家的历史也才5000年。

这个数字太吓人了,直播带货到底有多挣钱呢?

这么说吧,罗永浩大家应该都听过,做锤子手机的时候欠下6个亿,而做电商直播带货一年半,就还清了4个亿。

罗永浩本人接受采访时亲自透露,这样一行真的很赚钱,一个晚上卖个两三千万,佣金一般都有10%+,还不算坑位费,这一晚上,几百万轻轻松松,要知道,罗永浩的销售额,甚至还排不上前10,他2020年的销售额是20.4亿。

而薇娅2020年的销售额是387亿,能赚多少钱,各位自己心里掂量一下。

如今薇娅已经凉了,我们现在大家更多人关心的是,他的罚扣款什么时候交齐。

据权威媒体报道,在调查期间薇娅已经主动配合补缴了5个亿,也就是还差8.41亿。

那她还能还上这么多钱吗?

有网友说,薇娅赚那么多钱这对她简直是九牛一毛,《2021新财富500富人榜》显示,薇娅夫妇身价 90 亿,旗下公司众多。

但关键是纸面财富和账面财富也是有差别的,许家印身价之前有2000多亿,就算现在恒大已经接近濒临破产的边缘,也还有730亿身价,但是他左凑右凑也就凑出来70多亿用来给恒大还债。

也没有谁会把几十亿的现金屯到银行吃利息,毕竟做电商直播基本不需要自己进货,都是品牌直供,自己赚坑位费和佣金。

初步估计,薇娅之前补缴的5亿,应该也想了很多办法才凑出来,毕竟这个关口,你主动交钱,交得越多,税务机关对你的处罚就越轻,她应该明白这个道理。

接下里就是要去凑剩下的8.41亿了,税务机关已经明确表示,在限期内交齐罚款,就不会对薇娅提起刑事诉讼,现在薇娅全家应该在四处筹钱交罚款。

然而这时候有一群人高潮了,那就是保险代理人。

很多保险代理人一直声称保险能够避税避债,薇娅的事件让这一群人似乎抓到的关键点,更加大力鼓吹保险避税避债。

比如这样的

还有这样的

意思其实很明显,买保险能避税啊。

这就让很多不明就里的人被认为,我的钱本来应该交税的,结果我拿去买保险了,这个税就不用交了。

这么理解大错特错!

本杰明·富兰克林曾经说过: 世界上只有两件事情不可避免,那就是税收和死亡。

税收具有强制性,是不可避免的法定义务!

想要通过买保险而逃避本该交的税这本是就是违法,金额大的话就是犯罪。

如果买保险额资金是违法所得,都将被追回。

保险只有在一种情况下可以不被执行交税和还债。

那就是作为理赔金。

以寿险为例,与身故理赔金有关的税种有两个:

1、个人所得税

2、遗产税(目前中国还没征收)

先说个税:

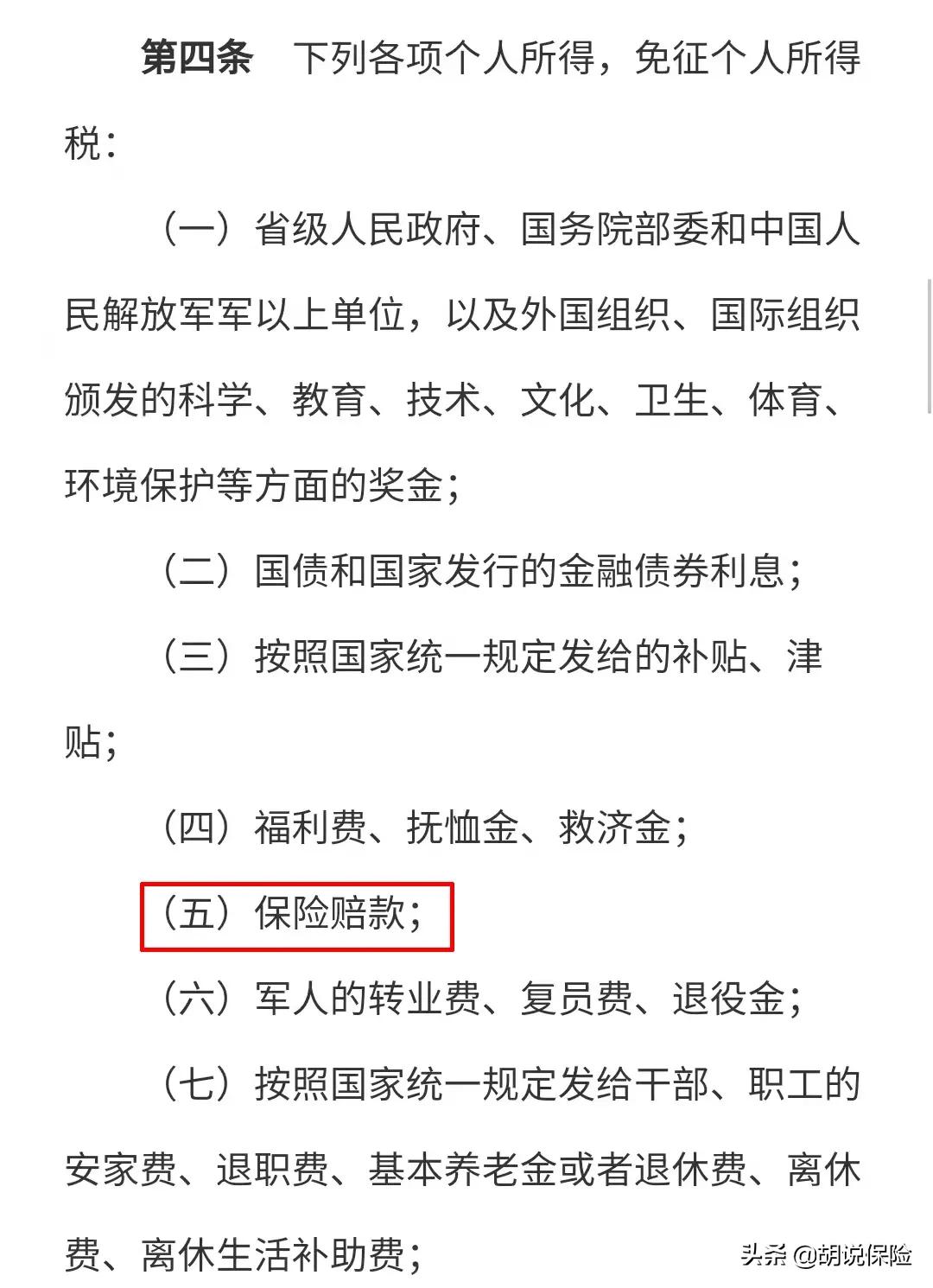

根据《个人所得税法》第四条规定,对保险理赔款免征个人所得税!

这是因为,保险的赔偿款并不是收入所得,而是损失补偿!所以,领取的身故保险金,不必缴纳个人所得税!

再说遗产税

目前中国暂时没有开征遗产税,但是我们一直在讲要缩小贫富差距,实现共同富裕,遗产税就是很好地推手,这些年关于遗产税的讨论也没有断过。

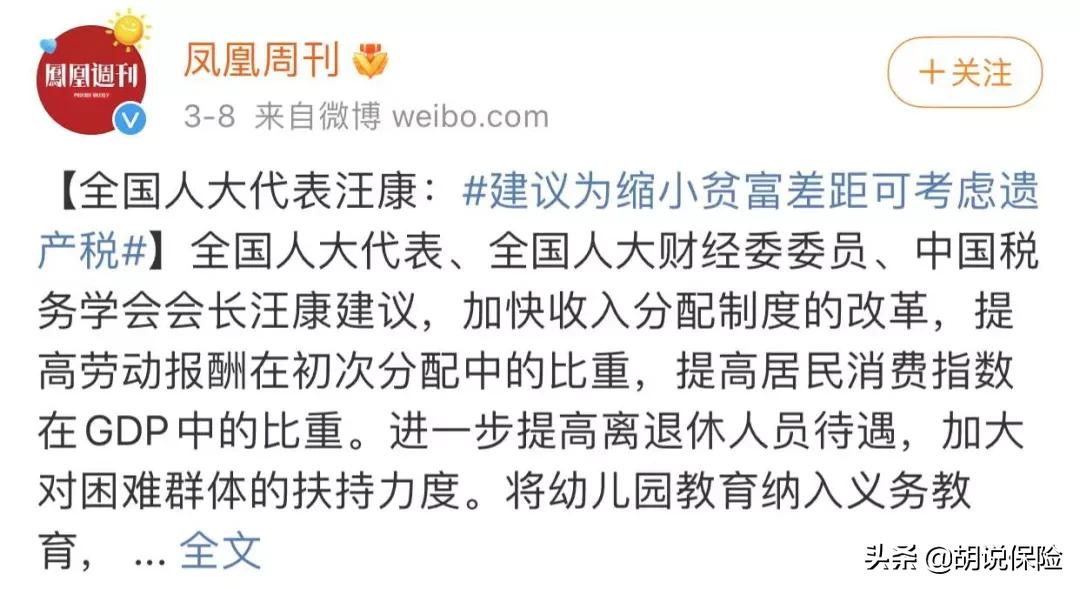

今年*会两**期间,人大代表汪康就提出为了缩小贫富差距建议开征遗产税的提案。

如果中国未来开征遗产税,受益人领取到的身故金是否需要缴纳遗产税,取决于身故金是不是被保人的遗产。

按照保险法第42条规定,如果明确指定了受益人,身故保险金就不属于被保人的遗产,而是受益人的个人财产。

如果没有指定受益人,身故保险金就成了被保人的遗产,继承人需要缴纳可能会开征的遗产税。

其实不只是遗产税,遗产继承还涉及到继承权公证费、继承诉讼费等,如果保单提前指定了受益人,这些都可以免了,保单继承更省钱!

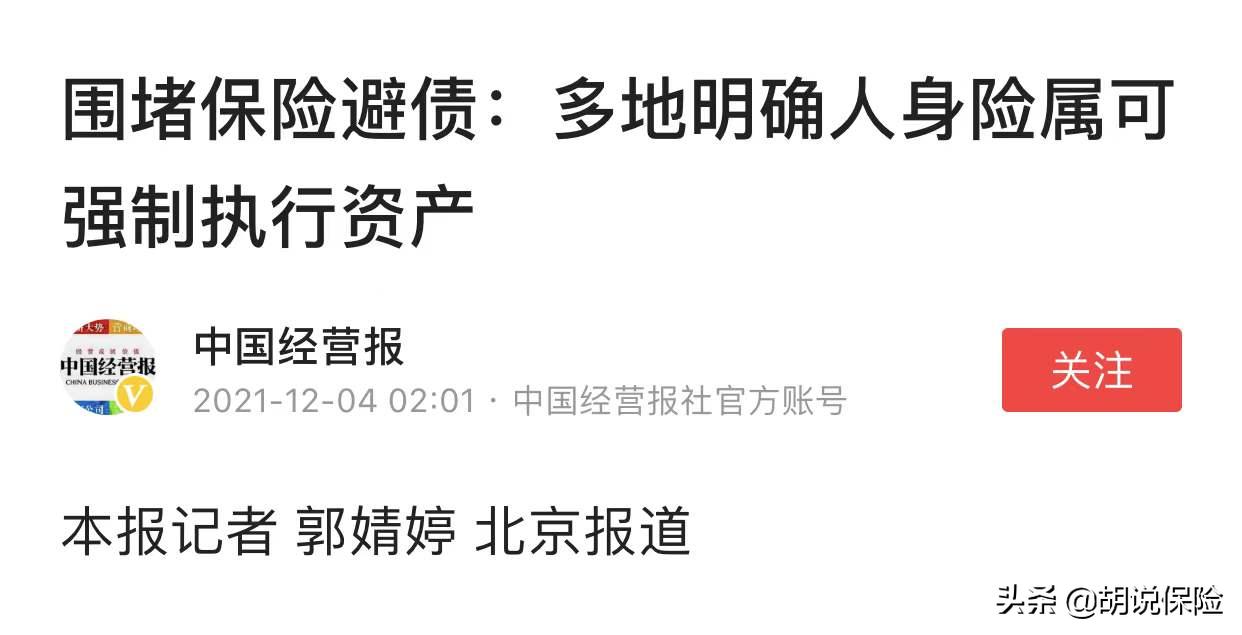

所以,即使薇娅购买了大额保单,但是这些保险并不是理赔金,所以最终也会被执行。

连欠私人的债都会被执行,何况欠国家的税。

所以属于薇娅本人的欠税和欠债,通过买保险的来逃避是万万不可能的。

那是不是就没有买保险的必要了呢?

也不完全是。

其实在人民法院的执行过程中也并不是一刀切,有一部分保险产品确实可以免除执行,比如重疾险、意外险、医疗险等产品保障的专属性比较强,保单的现金价值低,执行的意义和作用并不大。

拿重疾险来说,一年缴费1万,交了好几年,保费已经交了几万,现金价值才几千元。

而像理财类型的保险,包括年金险、分红险、增额寿险、万能险这些属于投资类型的保险现金价值相对较高,也更容易投入巨额资金。

我们现在看到那种一年缴费几百上千万那种保险,基本都属于这一类产品,这种产品现金价值比较高,交1000万保费,现金价值可能还有700万,执行的意义和作用也更大。

此外如今利率下行,储蓄型的保险能很好地起到锁定利率的作用,将来我们国家也像一些欧美国家一样变成0利率甚至负利率的时候,你今天买的保险,还能按今天的利率收益终身。

合理的税务筹划确实可以让一些有钱人少交一些税,但是保险跟你收入的税务筹划是没有什么关系的。

有收入就应该合理纳税,否则我们享受公共设施怎么来的?你每天走的路、逛的公园、人民解放军的军费都需要我们交税来支持。

不能又享受国家的公共服务,又不想交税吧!

今天的内容就分享到这里,有关于保险方面的问题欢迎给我留言。