文/每日资本论

带量采购是道坎。

这家全球骨材料龙头企业股价已腰斩,但中报业绩却令人眼红。

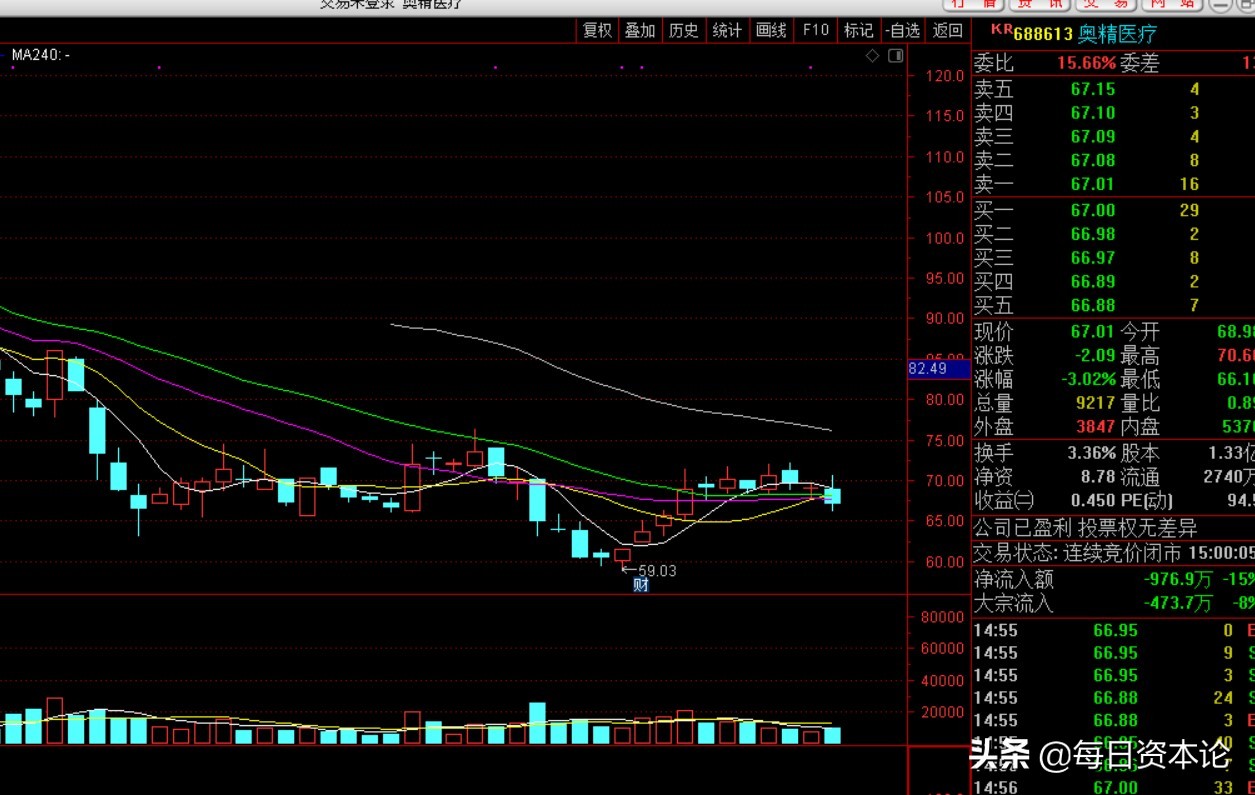

9月13日,奥精医疗科技股份有限公司(下称 奥精医疗)股价震荡下行。截至当日收盘,其股价为67.01元,下跌3.02%,总市值89.35亿元。请注意,今天三个月以来,这家公司股票已从137.85元跌至最低59.03元。

单从股价来看这家公司糟透了,但这家公司的半年报却十分靓丽。此前的8月30日,奥精医疗发布的2021年半年报显示,今年上半年其收入利润实现双增长,其中上半年实现营业收入9123.4万元,同比增长119.13%;实现归属于上市公司股东的净利润4728.48万元,同比增长371.76%;实现归属于上市公司股东的扣非净利润3688.04万元,同比增长421.58%。

让人吃惊的还有奥精医疗销售毛利率,高达86.01%,销售净利率为50.39%。这是几乎等同于贵州茅台的毛利率和净利率。此外,其货币资金为5.21亿元,而短期借款和一年内到期的非流动负债两项之和不到一千万元,商誉为0,资金相当充裕。

看到此,是不是要大呼这就是一家钱袋子公司,哪个神经病把这家公司的股价给打下来了?抄底吗?

别激动。奥精医疗是一家人工骨修复材料企业,前身是北京奥精医药科技有限公司,成立于2004年。目前,其专注于高端再生医学材料及植入类医疗器械的技术研发、高端制造、市场推广的国家高新技术企业,其主要产品“骼金”是我国首个也是目前唯一获得美国临床使用许可并在美国临床实际使用的国产人工骨产品。2021年5月21日,其在上交所科创板上市,每股发行价16.43元。

需要关注的是,奥精医疗家族色彩浓厚,胡刚是公司的法人,其岳父崔福斋是公司的首席科学家,岳母黄晚兰是公司的董事,配偶崔菡是奥精医疗海外控股子公司的技术总监。但由于股权分散,公司第一大股东为嘉兴华控股权投资基金合伙企业(有限合伙),无实际控制人。

不过,IPO前奥精医疗曾因产品质量问题被外界质疑。比如,2018年因产品成分与尺寸不合格被北京市海淀区食品药品监督管理局行政罚款54.95万元,2019年被北京市药品监督管理局列入北京市器械监督抽检不合格产品目录。奥精医疗还与北京大学玉泉医院因产品质量问题产生纠纷。

“每日资本论”梳理奥精医疗的财报还发现,其对理财还情有独钟。2019年和2020年,奥精医疗营收都未超过1.9亿元,但交易性金融资产却分别高达3.79亿元和4.71亿元,是营收的一倍到两倍以上。2021年中报,其交易性金融资产更是高达5.21亿元。

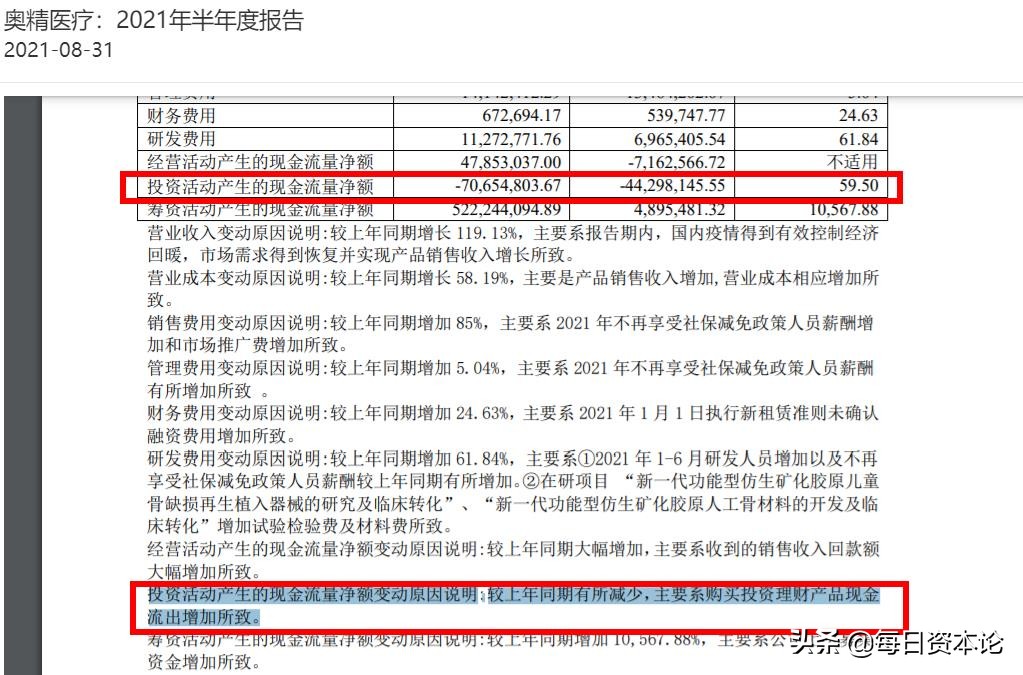

但大笔理财,投资的综合收益却并不可观。奥精医疗的投资活动产生的现金流量净额2019年为-2.06亿元,2020年为-1.43亿元,2021年中报为-7065.48万元。奥精医疗在今年中报中表示,投资活动产生的现金流量净额变动原因说明:较上年同期有所减少,主要系购买投资理财产品现金流出增加所致。

除此之外,奥精医疗产品单一,研发队伍人员减少、销售依赖经销商等,也都被媒体报道过。但这些“每日资本论”认为都不重要。众所周知,骨科耗材在医疗系统是高毛利、高收入的一个细分领域,可以排在医疗系统最赚钱细分领域的前两名。所以,奥精医疗即便本身有一些问题,这些都不足以能够影响它的业绩产生重大变化。

敲黑板!敲黑板!从 2019 年开始,全国多省均有在骨科领域进行着不断地降价和集采,如骨科关节已在安徽、江苏、浙江、福建等多地进行集采试点。据健康时报,其中某款置换人工髋关节,甚至由原来 9.2万元直降至4133元。

奥精医疗曾在风险提示中表示,未来,若其在带量采购谈判中多次未能中标,则将导致失去在相应省市规定采购周期内的大部分市场份额,市场占有率存在大幅下降导致公司业绩大幅下滑的风险。而若企业产品成功中标,中标价格则或出现较大幅度的下降,从而传导至产品的出厂价格也出现较大幅度的下降,营业收入、利润水平存在大幅下降的风险。

简单说,带量采购在全国大范围实施后,无论未来奥精医疗是否顺利中标,都或将面临业绩大幅下滑的风险。现在,你还急着抄底吗?

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】