“拼团3.0,核心是在一个健康良性的生态里‘拼’,而不是在一个凌乱的、良莠不齐的环境里面‘拼’”。据8月14日唯品会发布2018年第二季度财报,财报显示唯品会第二季度总净营收207亿元(约合31亿美元),同比增长18.4%;归属于公司股东净利润6.8亿元(约合1.03亿美元),同比增长76.4%。

社交电商火了。

虽说资本寒冬将至,各家投资机构都在储存*药弹**,但仅2018年第一季度,社交电商领域就发生了10起投资事件,融资金额与2017年全年一样多。

这一赛道跑得最快的是拼多多。从上线到登陆纳斯达克,拼多多仅仅用时2年11个月,创下中国互联网企业最快上市纪录。背靠微信的巨大流量,拼多多上聚集了约3亿买家,跟美国的总人口差不多。

当人们还沉浸在“世界终究还是年轻人的”、“刘强东和黄峥三十年河东河西”之类的情绪里时,传统电商巨头们已经搬出真刀真枪准备迎战了。前不久,淘宝和支付宝联手推出了“拼团”功能,京东也陆续将“拼购”功能在各大渠道横向打通。唯品会也宣布全面转型社交电商,并在最近推出专业代购批发平台“唯品仓”,服务小B端,借助微信社交平台快速为品牌方清库存。

传统巨头搅局社交电商,电商3.0时代真的来了。

Part.1

关于社交电商的崛起的原因,一个典型的说法是,传统电商平台持续走高的获客成本,迫使被抛弃的中小量级玩家开始寻找新的流量平台。于是,他们自然而然瞄准了包括微信在内的社交媒体。

2013到2015年应该算是社交电商发展的第一阶段,此时天地一片混沌,传统微商在朋友圈里售卖着“三无”的化妆品、山寨大牌。这些毛利多在80%以上的商品,能够支持6到7级的分销,裂变速度快到让微商一夜间盆满钵满。那时候流行一句话,“好好的一个人,怎么就做了微商”,大概也是传统微商风头无两的无奈注脚。

混沌的世界终究是需要秩序的,消耗的信任也总是要还的。“活酵母女神”张庭没能挺过产品烂脸的公关危机,一个个小微商也随着“不看他的朋友圈”按钮的右滑而归于沉寂。于是我们渐渐发现,朋友圈里少了三无和假大牌,取而代之的是洗衣液和抽纸。

这些低毛刚需商品的登场预示着微商第二阶段的到来。刚需商品意味着较高购买的转化率,而高的购买转化率则拉动了GMV的迅速增长。与此同时,原本活跃在PC端的淘宝客也开始到微信上来夺取淘外流量。

以淘宝客最风光的2016年为例,微信淘宝客给阿里贡献了10%的交易额,相当于马化腾亲自给马云送上了2000亿。肥水当然不能留给外家田,微信开始推行种种政策封杀淘宝客,与此同时也在为其他的公司提供生态支持。

紧随其后的是老牌的电商巨头,阿里京东苏宁纷纷登场,还有集腾讯和京东的青睐于一身的唯品会。他们凭借着强大的供应链、物流和品控能力,利用品牌和平台背书,成倍放大社交信任,将社交电商的发展带到新的阶段。接下来,我们看一下电商巨头们入局社交电商的几种模式。

Part.2

第一种模式自然是拼团。最近,淘宝和支付宝联手推出“五折拼团”功能,“两宝”携手,阿里开始真正发力了。

另一边,苏宁易购总裁侯恩龙在自家的“818电商节”期间上线了苏宁拼购产品。并干脆将8月8日定为“拼购日”。至此,传统电商巨头们已经基本完成在拼团赛道的集结。

第二种模式是社群,淘宝内部对社群早有布局,“微淘”、“淘宝直播”、“淘宝头条”、“淘宝社区”等等相继被推出。但淘宝无心插柳的新族群——网红,将其个人在微博等社交媒体上的流量带到平台上,实现销售转化。像头部网红张大奕,其2017年双十一店铺销量就和优衣库是一个级别。

第三种模式是分销,每个用户都可以是一个分销节点,依靠成交佣金刺激更多传播,提高成交量。跟拼团相比,虽然分销在短期无法产生大量利润,但长期来看能够为平台电商增加大量流量入口。

目前走分销这一模式的传统电商有京东和唯品会。今年,京东和蘑菇街、美丽联合推出“微选”,用户可以在“微选”上自己购买商品或分享给好友,当好友购买即可获取分成。不过“微选”被安排在微信购物的二级入口,地位有些尴尬。

唯品会的战略升级也正当其时。今年5月,唯品会宣布全面转型社交电商,并推出了云品仓小程序,依托微信生态,为个人卖家提供供应链、物流配送、客服、营销等服务。简单来说,唯品会搭建好基础设施,在后端做好供应链和选品,个人卖家只需要在云品仓上注册开店,就不仅能够获得商品售出的佣金,还能获得其下级队员的分红。

前几天,唯品会又推出了专业代购批发平台——唯品仓APP,一直做B2C特卖生意的唯品会,也开始服务B端的广大代购和中小型批发商了。此举也进一步扩大了唯品会在社交电商的布局。

唯品仓一端对接品牌方,提供一手正品低价货源;另一端连接专业代购、中小型批发商,借助微信、微博、QQ等社交平台,通过快速组货、限时抢拍、一键播货、转发分销等形式快速拿货分销。

Part.3

目前社交电商赛道上,除了走拼团模式的拼多多,其他新兴的公司基本上都是分销模式。具体来说又可以分为两种:轻模式和重模式。

前者只是作为导流平台,将社交媒体上的流量导流到电商平台中,比如花生日记就是一个淘宝、天猫商品隐藏优惠券的导购平台,通过在社交平台上分享购物券信息,让商家、消费者和分享者三方都获利。

而后者的重模式,则是自建供货体系。这一重模式分销的代表,是最近刚刚拿到腾讯领投的数亿元B轮融资的好衣库。目前与好衣库合作的品牌有300多家,品牌直接发货给小B店主。这些小B店主作为S2B2C模式中至关重要的中介环节,往上承接了供应链端,往下依靠自己的社交能力和信任资本服务于C端,盘活了新的零售生态。

重模式分销也是唯品仓的路子,不过作为老牌电商,唯品仓有其自己的优势。这个优势体现在两方面,一是流量,二是供应链。

先看流量。唯品会专注特卖领域已十年,目前已经积累了超过3亿用户,在用户存量上具有优势。在此基础上推出唯品仓赋能小B端,也丰满了唯品会的流量入口矩阵。

其次是供应链。唯品会目前已与超过6000 家国内外知名品牌达成长期深入合作,其中,服饰穿戴类商品是唯品会的核心品类,在行业中有着较深的护城河,唯品仓也将着重联动此品类品牌方,为代购提供快速流转的高性价比尾货商品。

纵观整个电商行业,流量和供应链是最重要的两环,两者相辅相成。从流量来看,社交电商获取流量的核心是赋能中心化节点,也就是小B端。而当平台的供应链、营销、物流等能力越强,小B端就越容易拉到人,在多级分销的模式下,拉的人越多意味着赚得也越多,从而也能够再反哺到供应链。

Part.4

“特卖”模式异军突起。

1997年,电商在中国诞生,随着2000年前后互联网第一波浪潮的兴起,电商也开始进入快递成长期。这期间,淘宝网、京东商城等综合型电商崛起,到了2006年,淘宝、京东已成为电商领域的巨头。

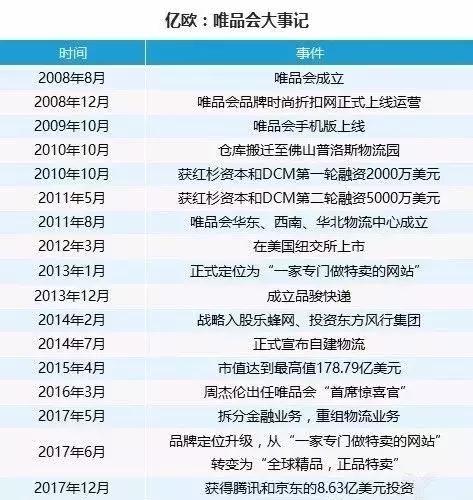

在这种形势下,诞生于2008年的唯品会四周已是强敌环视,然而它竟成为一匹突然跃起的黑马,令对手始料不及。在发展的初期,唯品会曾尝试以高端奢侈品切入,后来发现销量太低,这种模式并不适合中国国情;经过一番调整,唯品会开始向本土化方向靠近,从“奢侈品”转向到中高档大众时尚品牌,把主要精力放在做好服装特卖的供应链上。

所谓“特卖”模式就是指在特定的时间段里,以优惠的价格卖出商品。这种模式由来已久,传统的商场促销、尾货甩卖,就是典型的“特卖”。从2013年1月开始,唯品会确立其品牌定位为“一家专门做特卖的网站”。不同于淘宝、京东商城等综合型电商,唯品会作为一家垂直电商,品类主要聚焦于服装、鞋帽,并且以女性用户为主要目标群体,在当时,这个市场还是一片蓝海。

唯品会巧妙地采用了“农村包围城市”的策略,凭借对细分品类的聚焦和对特卖模式的创新成功突围。所谓“农村包围城市”,主要是指当时一二线城市消费者的品牌意识较强,而三四线城市由于互联网建设相对滞后,许多用户对品牌的感知较弱。唯品会利用这个特点,在三四线城市对一些产品进行包装和推广,利用价格优势抢占市场,加强了唯品会在这些地区的知名度。

据说在唯品会成立初期,沈亚曾拒绝政府提供的创业支持资金,并一直保持着低调的姿态。“少说多做”是沈亚的信条,这也体现在唯品会的发展历程中,初期没有引起电商巨头的注意,在一个相对安全的环境中发展起来。

Part.5

唯品会在已经获得微信钱包和京东APP一级入口的前提之下,依然出现了用户增长乏力的情况,出路在哪里?取代它成为电商第三极的拼多多给出了很好的答案,毕竟不到三年的时间,拼多多坐拥了3亿用户。

因此,聚焦社交电商领域成为唯品会谋求流量入口和回复用户增长的出路。目前唯品会正在通过与腾讯的战略合作,进入积极探索社交电商模式。在唯品会微信钱包合作入口向所有微信用户开放后,唯品会宣布其“大有可唯”广告平台将全新升级,社交广告副总经理张敏毅曾透露,腾讯将与唯品会在内容流量、社交资源、数据等方面进行合作深化。唯品会方面认为社交电商代表未来,此前唯品会董事长兼首席执行官沈亚也表示,“未来是社交电商的时代。”

首先唯品会内部孵化微信小程序“云品仓”,专注给个人卖家提供从商品、物流、客服到营销的各种服务,并仅支持微信支付,明显全然依托于微信生态;不过唯品会近日盯上“库存+代购”模式,并于8月10日推出代购批发平台唯品仓APP来服务代购和批发群体,并借助微信社交平台为品牌方清库存,当然这也是唯品会融合“特卖+库存+社交”等元素进行的探索与创新。从面向C端的小程序、“云品仓”到现在TOB的“唯品仓”,唯品会转型社交电商或已成为必然。

总而言之,唯品会加入腾讯系之后的系列动作,主要在弥补平台用户增长难的问题,利用微信生态巨大流量池,唯品会致力转向社交电商,通过社交为自己引入更多新鲜血液毫不违和;而京东平台的男性消费群成为拉动唯品会增长的重要资源。随着与腾讯和京东的战略合作在渐渐落地,依靠京东+微信的流量支持,唯品会的合作成效或在今年下半年有所呈现。

社交电商一炮打响了电商的3.0时代,社交裂变所带来的流量的增长也许会为平台的成长带来速度,但不能保证持久度。电商从来都不仅仅是流量的故事,而是关乎背后的服务、体系甚至生态。随着老牌巨头的入场,大战在所难免,我们静待改变发生。