#2月财经新势力#

说实话,我做梦也没想到会切入泡泡玛特这家企业,很简单,这玩意到底有什么价值?

不过从最初的不屑,不理解,到现在开始换仓一部分周黑鸭到泡泡玛特,说一下我的认识吧。

其实观察泡泡玛特有一段时间了,先是朋友圈里出现了盲盒的晒单,然后是在北外滩新开业的来福士发现了泡泡玛特人偶的展示,再次之后才是逐渐开始看molly的来龙去脉,以及创始人的采访。

而真正下决心的是,是最近手上轻仓的周黑鸭,作为可选消费的代表,2022年,重挫,销售额下降,成本上升,利润大降。 并且不是周黑鸭一家的问题,而是包括绝味在内的整个卤味行业都开始见顶。

很简单,虽然周黑鸭还在铺社区店,但是以我的观察,在整个地铁站,绝味的店和周黑鸭几乎就是犬牙交错排布,还有多少空间实在让人担心。

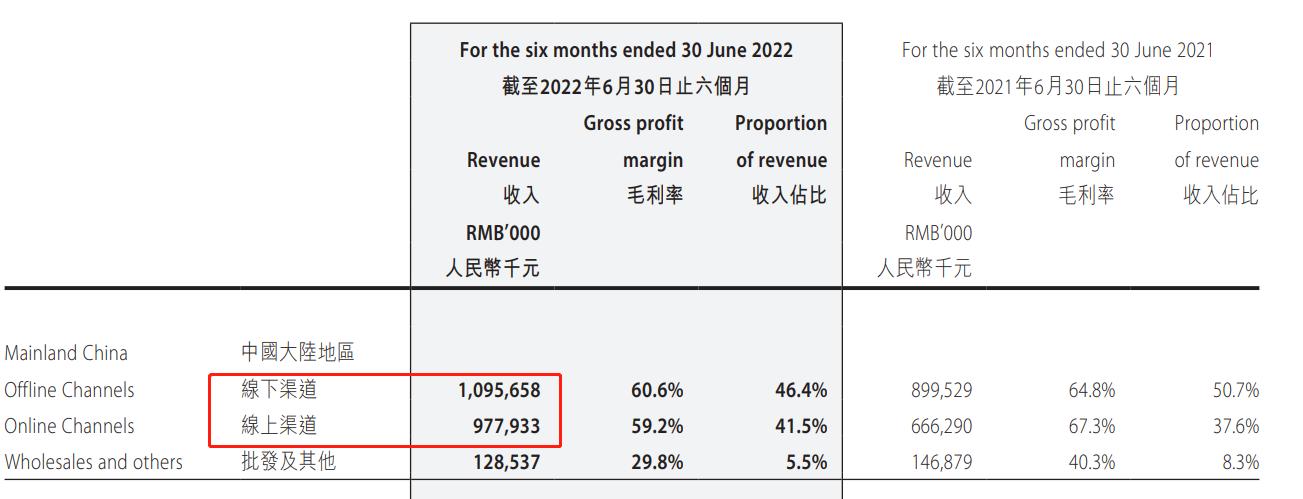

具体到中报的财报,大概是下面这样的。

第一行的营业额,可以很清楚的看到,在过去的3年,无论是销售大本营的武汉还是上海,都遭遇重创,2019年见顶之后就上不去了。

其实2019年与2018年相比,也是增长有限,只是在年末的时候,周黑鸭决定开放直营到连锁,结果刚开始连锁就遇到了yq,真是不幸。

所以 我要找一家可以代替可选消费的企业来代替周黑鸭,所以想到了泡泡玛特。

有人喜欢先定性,再定量,我大概是相反,所以赚不到新能源之类的钱。

先说3个优点吧

1 与卤味同样都是线上线下并行,以线下为主,但即使yq也没挡住泡泡玛特的增长。

如果一个行业不增长,那么只能按照价值股分红来估价,对于成长性的企业,当然有好感。

至于行业空间的问题,下面再说。

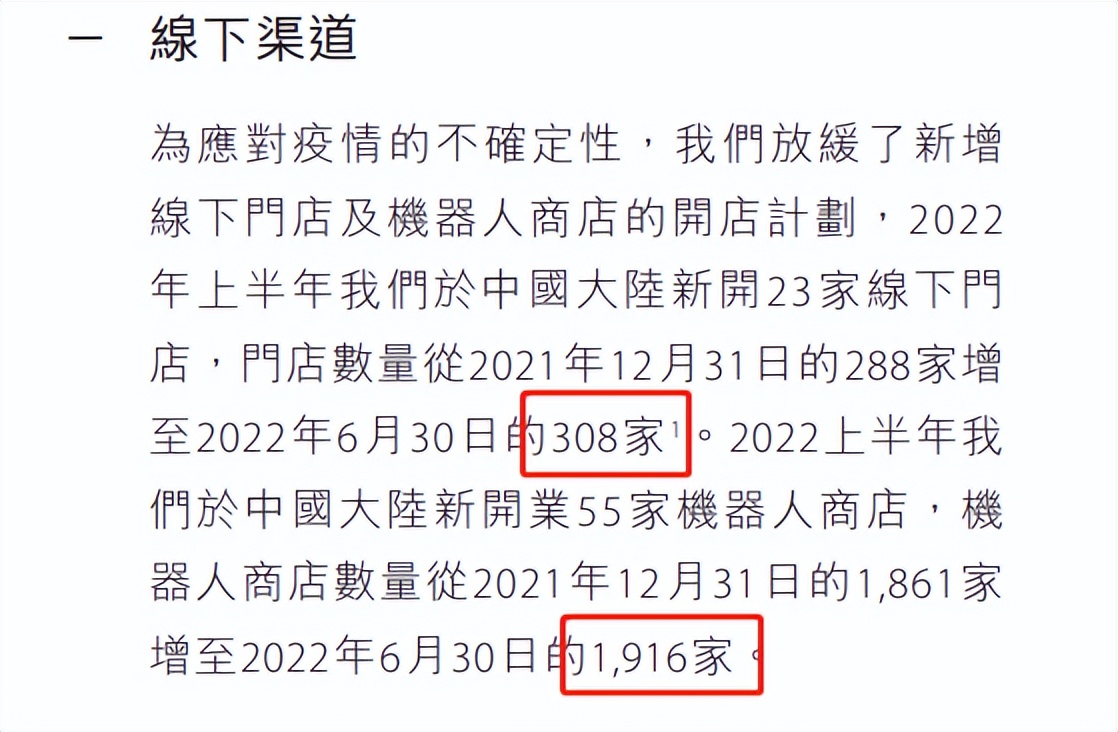

2 想一下卤味的保质期和鸭子的成本上升问题,做盲盒只要308家店和1916个自动售货机就够了(2022年中报),而鸭子和绝味分别是3000和几万家线下店。 复杂度和管理难度不是一个层级 。

补充一下成本的问题,大部分的盲盒玩偶比手办的优点在于有形象设计就可以,不需要一堆额外的故事(电影,动漫之类),版权也都属于公司而不是设计师,所以在成本上无需过于担心。

3 行业空间

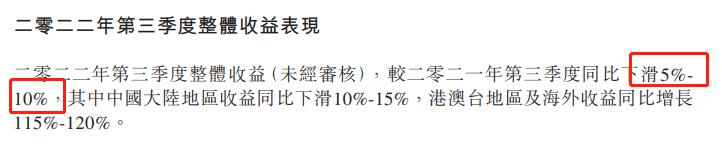

即使最新的三季报,收入也只下滑了5%-10%, 一个元素是海外收入在快速增长。

纵然盲盒这个东西有点抽奖的味道,与奥特曼差不多,但只要能赚外汇,就符合现在的趋势。

而且,泡泡玛特本来是靠代理日本的盲盒起家,什么东西只要国人一参与,反相输出只是迟早的问题。

而卤味能在海外获得增长吗?海底捞倒是试图走出去了,结果连年亏损,不得已把特海国际独立出来。

除此之外,还是有3个缺点

1 最大的缺点就是上市时间太短 ,很多数据没有完全经得起时间的考验。

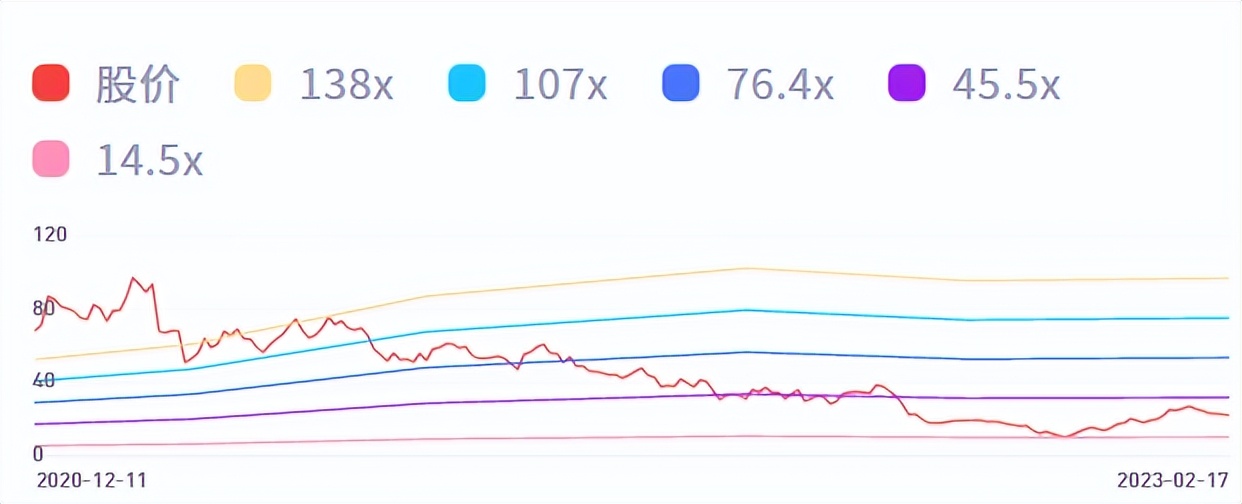

2020年年末上市,开始时候的股价和pe还是过于吓人了。

前期公司在20以下连续回购了不少股票,考虑到2022年的业绩很有可能下降20%-30%,现在30倍出头的pe还是有点略微高估,起码没有年前那么诱人。

但是年前还有200元出头的腾讯呢,岂不是更诱人?

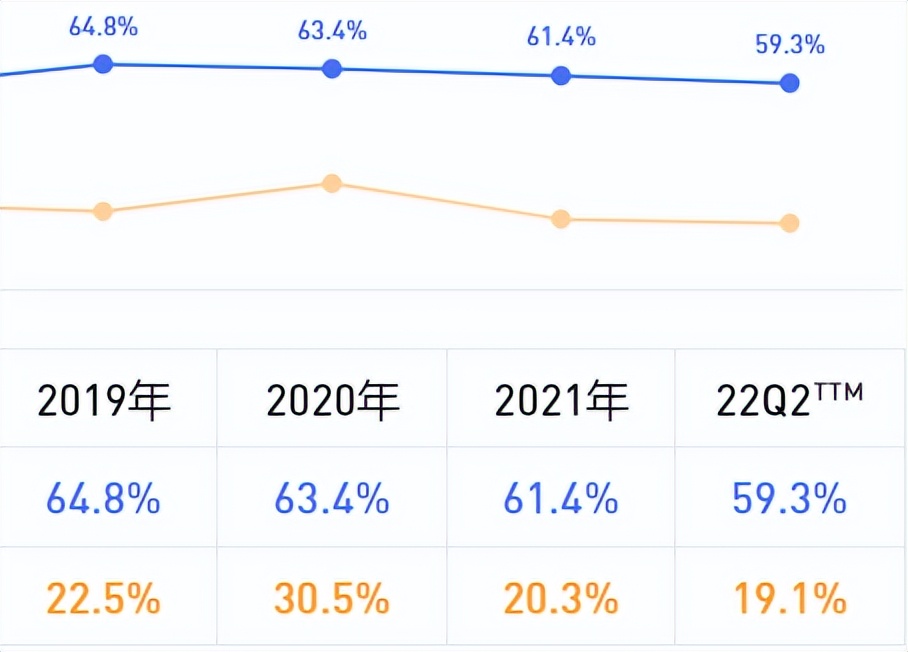

2 尽管与行业相比还是高高在上,但是上市后的3年, 毛利率和净利率都在逐渐下滑。

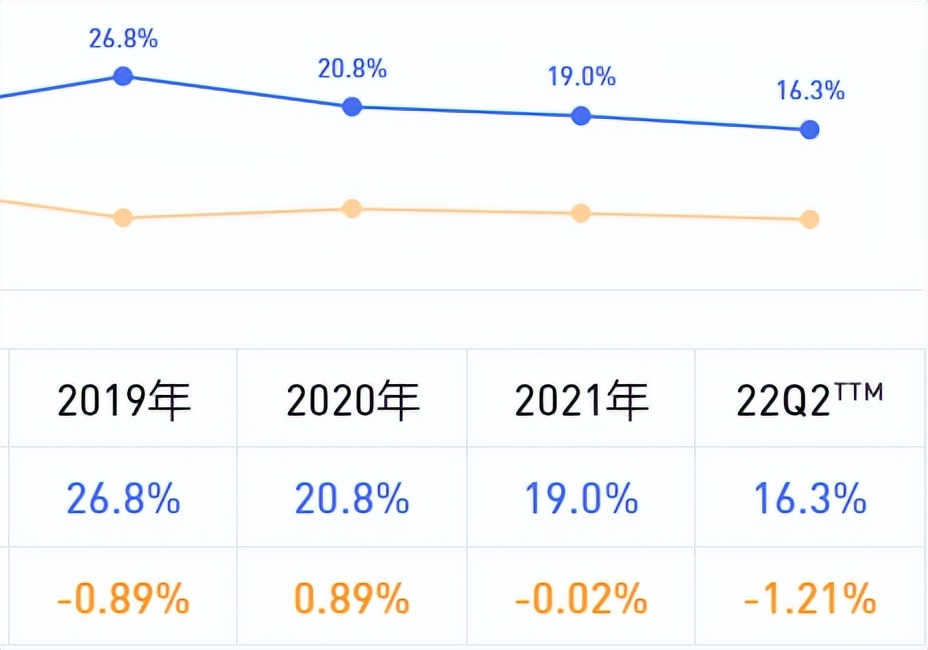

3 而上面净利率下跌对应的,就是上市之后,除去财务费用以外的 费用率还是在逐年上升。

综上,因为属于3年未满的上市公司,业绩如果大幅变脸也不奇怪,像这样的温和变化, 或许与yq有脱不开的关系,毕竟这个行业也没好到哪里去 。

可是我们看重泡泡玛特,不就是想要一个旱涝保收的结果吗。

下面是定性的部分,说说我心中的盲盒到底是一门什么生意。

一句话来形容, 就是躺平者的共识 ,这是最重要的。

有共识就有价值,可以把这些收藏品看成是另一种形式的*币特比**。

收藏是人们自古以来的爱好,书(小说,漫画,古书。。。),卡片,音乐cd,影视dvd。。。

如果实在理解不了, 那么整墙的盲盒玩偶,大可以想象成是一块块的奇石,树根,瓶瓶罐罐之类, 毕竟我看那些东西,也看不出有什么价值来。

譬如书,重要的是内容,看完了留笔记或者留在脑子里用在现实中才是正道,收藏书又有什么用处?

在数字化的今天,大部分收藏品,都可以装到硬盘里去了。

为什么一定要强调是躺平者的共识?

因为这盲盒最先流行起来就是躺平者流行的日本。

不是每个人都有勇气去面对这个复杂的世界,去奋斗,去打拼。

躲避一下周围充满恶意的人,与同好者哪怕是陌生人保留一份极少的交流,填充一下空虚 ,不好么?

如果你在b站上一一翻看那些拆盲盒的视频,那种up主洋溢在脸上的幸福和骄傲,就大概理解为什么这东西能够卖的出去。

也许有人看到满墙的书和cd,比看到满墙的玩具觉得更加伟大品味更高,有没有想过都是收藏,为什么一定要多一分偏见呢?

这个世界应该有包容性,即使弱者也有一份属于自己的天地,而不是被消灭 。

谁又能保证自己随时都是个坚强的理性人呢?

看过《流浪地球》1和2的都知道,按照moss这种超级无敌智慧AI的算法,最好的办法还是直接咔嚓了所有人类才最理性 ,不是吗?

以上,现在大家不愿意消费不要冒险投资,可选消费除了白酒实在没有更好的去处,导致白酒的pe实在是有点食之无味弃之可惜。

按照行业最大60%,单企业最大40%,高*率赔**企业与高胜率企业配比3:7或者4:6的做法,尽管这家企业有巨大的不确定性,鉴于到目前为止的观察和分析,我愿意先分1%的观察仓来试水,估计最大5%。

如果觉得本文内容对你有帮助,可以 点赞+关注 ,我会持续分享一些自己的见解,但是请保持独立思考,不要以此为投资依据。