卢昱嘉 韩一军

(国家小麦产业技术体系 产业经济研究室)

一、2022年我国夏粮生产喜获丰收

今年以来,各地区各部门高度重视粮食生产,严格落实粮食安全*党**政同责,持续加大对粮食生产的支持力度,克服冬小麦晚播、农资价格上涨和国内疫情多点散发等不利因素影响,夏粮实现增产丰收。7月14日国家统计局发布夏粮公告,2022年夏收小麦产量13576万吨,同比增加128.6万吨,增长1.0%;播种面积22962千公顷,同比增加50.8千公顷,增长0.2%;单产5912.3公斤/公顷,同比增加43.0公斤/公顷,增长0.7%。

二、国内小麦价格环比小幅下跌

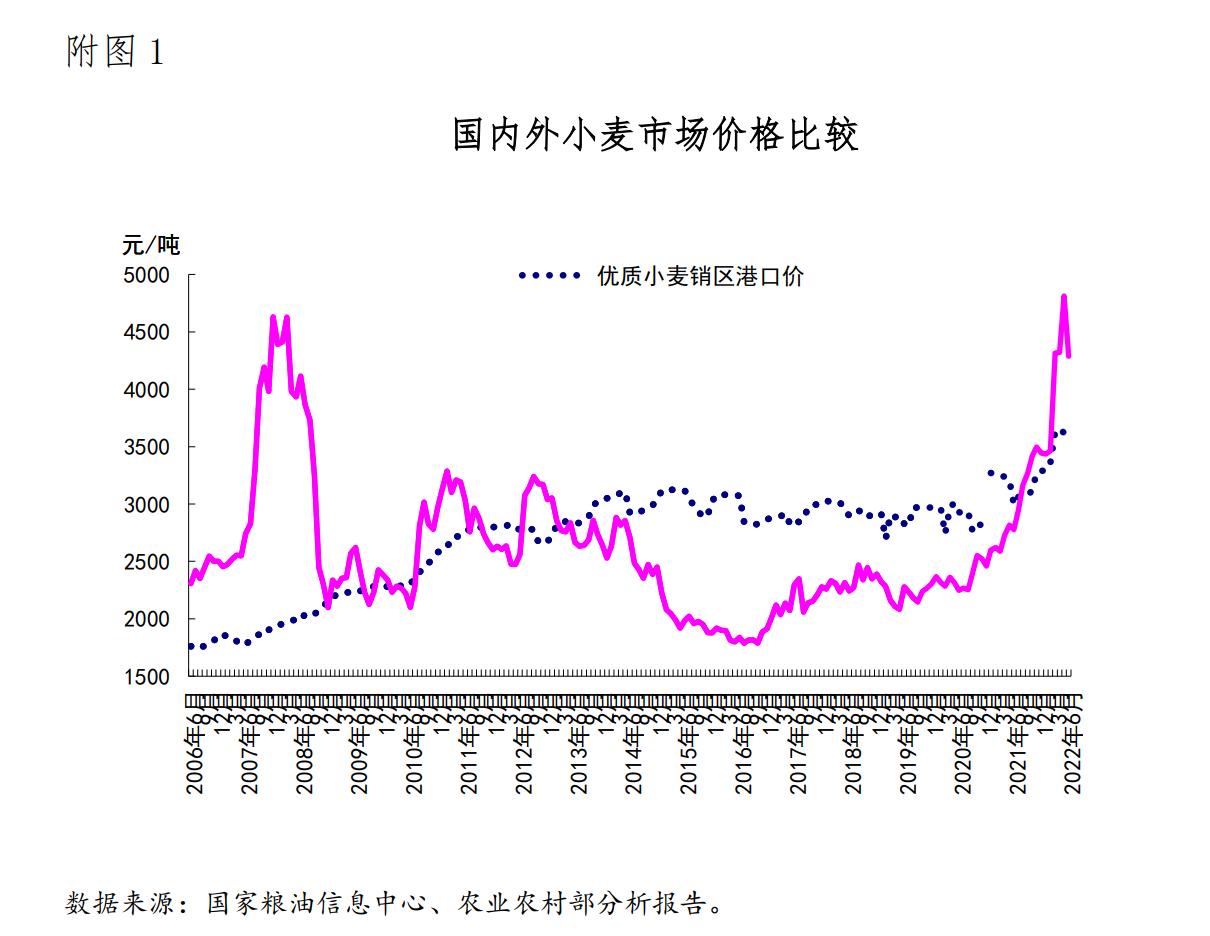

今年夏粮丰收已成定局,市场供应前景良好,上市量逐步增加。需求端面粉下游消费不旺,企业开机率低,部分企业下调新麦收购价格。总体看本月国内小麦价格小幅下跌。6月份,河南地区普通小麦市场价格(郑州、安阳、漯河三地均价)为3072.06元/吨,环比跌4.3%,比去年同期上涨23.9%;优质小麦市场价格(郑州、新乡、濮阳、安阳四地郑麦366均价)为3281.55元/吨,环比跌2.6%,比去年同期上涨23.0%。

三、2022年6月小麦进口环比减少

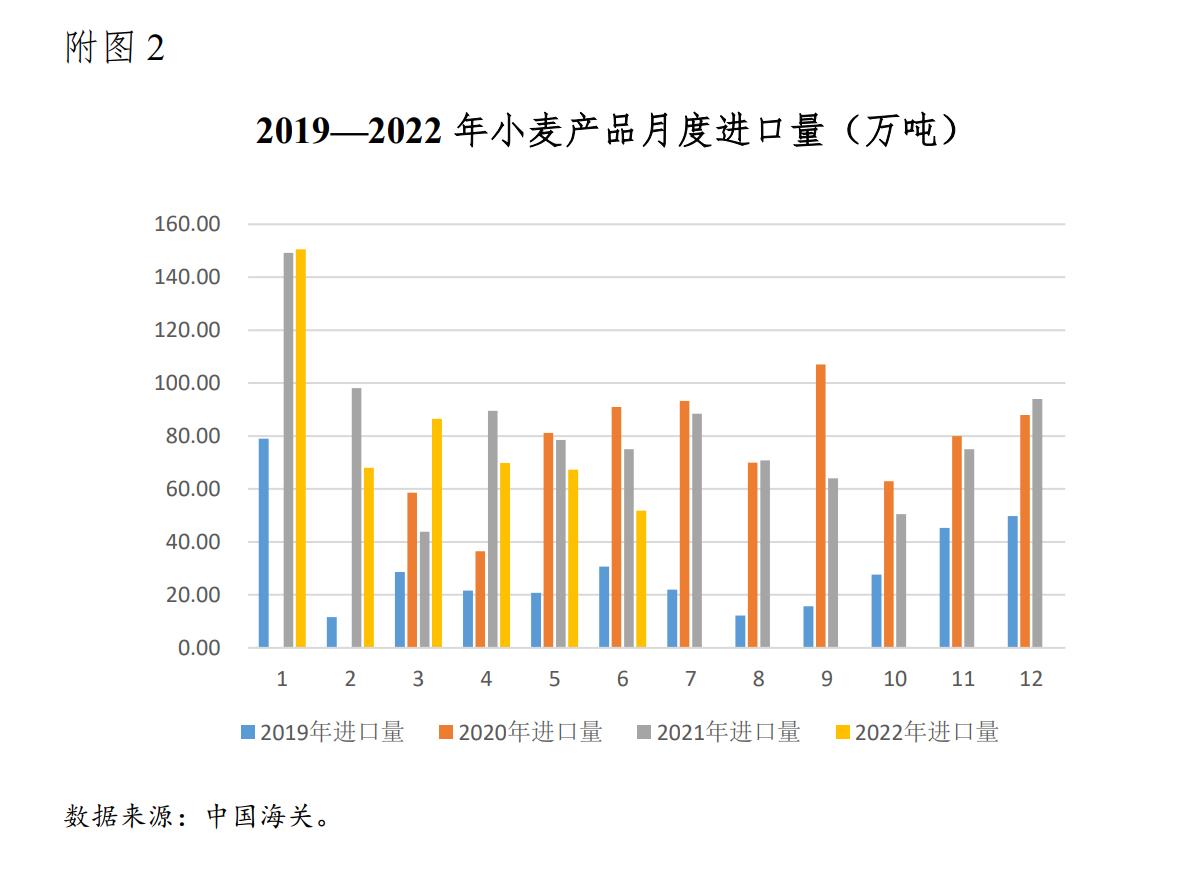

据海关统计,6月,我国进口小麦及制品51.87万吨,环比减22.9%,进口金额2.00亿美元;同期出口1.68万吨,环比涨76.8%,出口金额0.08亿美元。进口主要来自澳大利亚(41.73万吨,占进口总量的80.4%)、加拿大(9.08万吨,占17.5%);出口主要目的地是朝鲜(0.80万吨,占出口总量的47.8%)、中国香港(0.66万吨,占39.2%)。

四、预计2022/23年度全球小麦产量下降

由于澳大利亚、乌克兰、印度等主产国预期产量下降,2022/23年度全球小麦产量预计比上年的创纪录水平有所减少,是四年来的首次下降。据美国农业部(USDA)7月预测,2022/23年度全球小麦产量7.72亿吨,比上年度减少0.9%,较上月预测值下调179万吨;消费量7.84亿吨,比上年度减少0.8%;期末库存2.68亿吨,比上年度减少4.5%;库存消费比34.1%,比上年度降1.3个百分点;贸易量2.05亿吨,比上年度增加2.7%。据联合国粮农组织(FAO)7月预测,2022/23年度全球小麦产量7.70亿吨,较上年度水平下降1.0%;消费量7.71亿吨,比上年度减少0.3%;期末库存2.99亿吨,比上年度减0.1%。

五、2022年6月国际小麦价格大幅下跌

由于北半球小麦主产国收获好于预期,俄罗斯和加拿大等国小麦产量前景乐观,美国春小麦产区天气和作物状况改善,围绕疏通乌克兰和俄罗斯谷物出口的谈判继续推进,美元加息引发经济衰退担忧,导致包括小麦在内的农产品市场全线下行,本月国际小麦价格大幅下跌。6月份,墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价每吨465.50美元,环比下跌12.3%,同比涨58.3%。直接折人民币价格为3118元/吨,比优质麦产区批发价高163元/吨;到岸税后价格约4288元/吨,比同期国内优质麦销区价高756元/吨;堪萨斯期货交易所硬红冬麦平均期货价为402.44美元/吨,环比跌11.1%,同比涨76.2%。

据农业农村部供需形势分析报告,预计后期国内价格弱势运行,国际价格跌幅有限。国内市场来看,随着新麦收割的推进,小麦上市量持续增加,今年小麦整体丰产且质量明显较好,市场供给整体较为充裕,需求端面粉消费持续低迷,粉企对小麦采购需求不高,整体供需较为宽松,预计短期内价格仍将维持偏弱态势。国际市场来看,北半球收获进度持续推进,美国春小麦长势好于预期,乌克兰出口通道有望开通,全球小麦供应前景良好,价格短期内仍将承压,但地缘冲突对2023年全球谷物市场的影响已经逐渐显现,俄乌冲突和西方制裁持续,仍会给全球粮食供应链带来很大的挑战,预计国际小麦价格下跌幅度有限。