设置会计科目:

篇末更多增值税专题学习资料包免费领取!

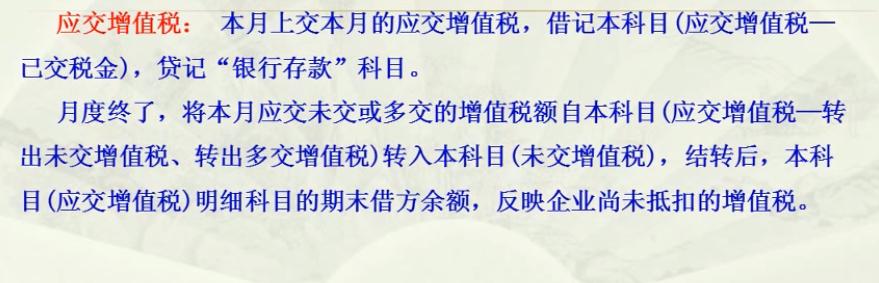

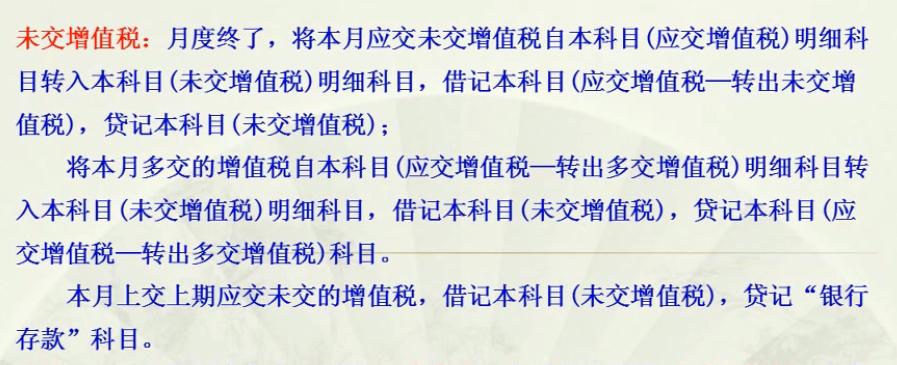

常用二级科目详细说明:

篇末更多增值税专题学习资料包免费领取!

篇末更多增值税专题学习资料包免费领取!

日常经济业务增值税核算会计分录:

1.采购货物:

借:原材料/材料采购/库存商品

应交税费——应交增值税(进项)

贷:银行存款/应付账款/应付票据

(发生退货时做相反会计分录)

发生业务增值税不符合增值税可抵扣规定条例时,所所购货物和应税劳务产生的增值税进项税额不可抵扣,不螚再计入应交税费——应交增值税(进项)科目,直接算入所购材料货物或应税劳务成本中

2.销售货物确认入:

借:银行存款

贷:主营业务收入/其他业务收入

应交税费——应交增值税(销项)

借:主营业务成本/其他业务成本

贷:库存商品/原材料

3.购买可抵税物品(如税控盘):

借:应交税费——应交增值税(减免税款)

贷:银行存款

4.月末缴纳上月增值税款:

借:应交税费——未交增值税

贷:银行存款

5.购入固定资产:

对于一般生产型企业,增值税进项不可抵扣,增值税处理:

借:固定资产(固定资产价值+增值税进项+使固定资产达到可使用状态发生的相关税费)

贷:银行存款/应付账款/应付票据

【生产型企业固定资产增值税不得计入“应交税费——应交增值税(进项)”科目,直接计入固定资产成本】

购入固定资产增值税符合规定,允许抵扣时:

借:固定资产

应交税费——应交增值税(进项)

贷:银行存款/应付账款/应付票据

区分固定资产购入和转让增值税处理:

篇末更多增值税专题学习资料包免费领取!

篇幅有限,所以今天给大家的分享就到这里,有需要更多详细的增值税专题学习权限的同学,查看文末,即可免费领取哈!!!

篇幅有限,更多增值税专题学习资料包篇末免费领取!

领取方式:

1.下方评论区留言:学习。并转发收藏

2.点击小编头像,私我回复:资料,即可免费领取!