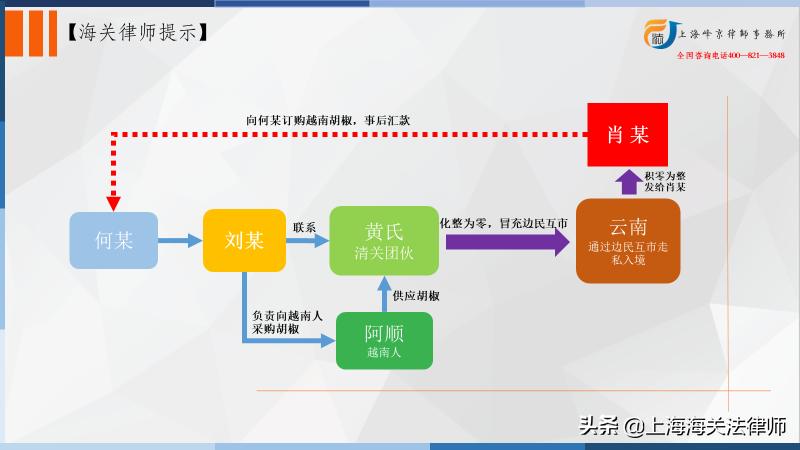

自2018年以来,被告人肖某为获取非法利益,明知胡椒是*私走**物品,仍向何某(另案处理)等人低价订购越南胡椒,由被告人刘某负责向越南人阿顺订购胡椒,并由刘某联系黄某(另案处理)清关团伙将应通过大宗贸易报送入境的货物化整为零,伪报边民互市商品。通过河口边民互市渠道将胡椒申报入境,再积零为整发往广西玉林交由肖某经营的胡椒店出售。其间,肖某会按照何某的要求将购买胡椒的款项多次转到指定账户完成交易。经查证,2018年5月到2019年7月,肖某购买的胡椒通过伪报贸易的方式入境数量计1199.63吨,偷*税逃**款人民币计533.46272万元。刘某通过黄某帮助何某*私走**胡椒入境数量计1519.5吨,偷*税逃**款人民币计701.9712万元。

据以上事实及证据,原审判决以*私走**普通货物、物品罪分别判处被告人肖某有期徒刑六年,并处罚金人民币100万元;被告人刘某有期徒刑四年,并处罚金人民币10万元;

判后,上诉人肖某上诉称:案件应当采用东盟协议国的5%的协定税率计算,请求二审法院查清案件事实,对其予以从轻处罚,判处五年以下有期徒刑。其辩护人提出:海关计核部门采用20%的关税税率,严重影响了计核结果的恰当性,本案应据5%的关税计核定526吨胡椒的偷逃关税的实际数额,来作为肖某的量刑依据。

张严锋*私走**犯罪辩护律师团队提示:

《中华人民共和国进出口关税条例》第十条规定:

1、原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货物,原产于与中华人民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物,以及原产于中华人民共和国境内的进口货物,适用最惠国税率。

2、原产于与中华人民共和国签订含有关税优惠条款的区域性贸易协定的国家或者地区的进口货物,适用协定税率。

3、原产于与中华人民共和国签订含有特殊关税优惠条款的贸易协定的国家或者地区的进口货物,适用特惠税率。

4、原产于本条第一款、第二款和第三款所列以外国家或者地区的进口货物,以及原产地不明的进口货物,适用普通税率。

第十一条规定:适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率;适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适用税率;适用普通税率的进口货物,不适用暂定税率。

通常来说,协定税率比最惠国税率低,最惠国税率又低于普通税率,但如果该商品有暂定税率时,有个别商品的协定税率比暂定税率高,应按暂定税率申报,以享受较低的进口暂定税率。

本案中,上诉人低价采购越南辣椒,后采取伪报为边民贸易互市的方式入境,将本该采用一般贸易方式入境的胡椒*私走**入境。其中,越南是东盟十国之一,按照中国与东盟贸易协定,原产于越南的胡椒进口协定税率为5%,如不按协定税率计核,按最惠国税率计核为20%。

那到底应适用较低的协定税率还是适用较高的最惠国税率成为本案的争论焦点。

一方面二审法院运用了法律目的解释,认为上诉人将本该采用一般贸易方式入境的胡椒交易,采取了伪报为边民贸易互市的方式入境,这种欺骗海关监管,故意偷逃应交海关关税的行为与中国与东盟十国之间所签订的关税协定的初衷和目的都是相悖的,因此,不应适用东盟协定税率。

另一方面,法院又依据事实,认为涉案胡椒虽是上诉人从越南采购,但原产国来源不明,是否属于入关口岸的原产国无充分证据予以证明。于此也论证出不应适用5%的协定税率。

依据《中华人民共和国海关〈中华人民共和国与东南亚国家联盟全面经济合作框架协议〉项下进出口货物原产地管理办法》相关规定,证明原产国需要由东盟成员国签证机构签发的有效原产地证书、有效流动证明。

综上所述,二审法院未采纳上诉人的上诉意见,认为本案计核偷逃关税率不应享受协定关税税率,河口海关以最惠国关税的20%作为计核本案犯罪偷逃关税税率是正确的。

上海峰京律师事务所 张严锋 陈粤 整理