近日,健合集团(股票名称:H&H国际控股,代码:1112.HK)发布截至2022年12月31日止3个月及年度的财务信息。

报告显示,健合集团预期于截至 2022 年 12 月 31 日止年度的经调整可比纯利将较 2021 年录得介乎 20 至 30% 的降幅。对此,健合方面解释称,主要是由于与收购 Zesty Paws 有关的本金额为 5.5 亿美元的增量计息银行*款贷**的融资成本增加所致 。

对于集团的三大战略业务支柱婴幼儿营养及护理用品( BNC )、成人营养及护理用品( ANC )以及宠物营养及护理用品( PNC ),健合集团称 “ 仍安渡难关,实现收入增长及正数 EBITDA” 。

但是,在财报发布前后,旗下保健品品牌 Swisse 斯维诗因产品疑似不卫生现象引起市场关注 。

斯维诗屡登投诉 榜

却仍然撑起 ANC 业 务

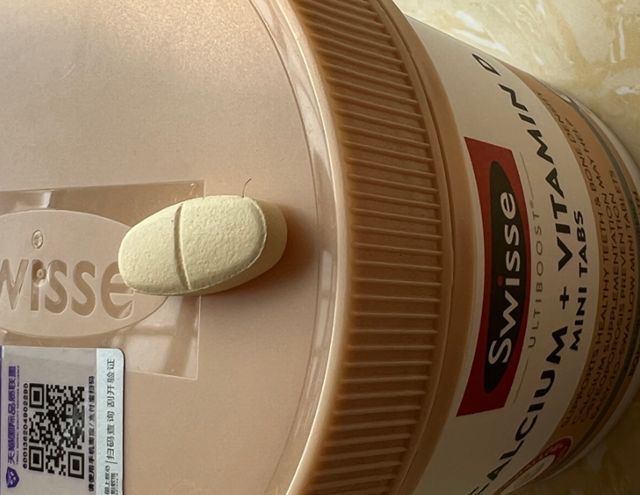

黑猫投诉平台显示,近日有消费者投诉称,在某电商平台 “Swisse 斯维诗海外旗舰店 ” 购买一瓶钙片,食用时发现钙片上镶嵌着一根黑毛,无法去掉。在与售后协商时,对方表示自己是 Swisse 官方授权的海外旗舰店,所售产品均为正规正品,该消费者反映的情况可能是在生产过程中存在有异物的个例 。

图片来自黑猫投诉平台

在上述投诉前不久,也有消费者在黑猫平台上爆出,在 Swisse 官方旗舰店购买了蛋*粉白**,打开产品就看到有只虫子在蛋*粉白**内。对此,客服表示,自己的产品是没有问题的,可能实在封装过程中造成的意外。而该消费者表示,严重质疑生产环境是否干净,产品质量是否过关 。

截至目前,黑猫投诉平台有关 Swisse 的投诉共有 268 条,其中不乏儿童复合维生素片发霉、维生素变质等产品质量问题的投诉。截至发稿,上述两投诉仍未得到解决 。

公开资料显示, Swisse 是一家营养品牌,中文名为 “ 斯维诗 ” ,由 Kevin Ring 于 1969 年创立。 2015 年,合生元国际控股有限公司(健合集团曾用名)收购了 Swisse83% 股权。 2016 年年底,健合集团收购 Swisse 剩余 17% 股权 。

收购后,健合也增加了新的报告经营分布 —— 成人营养及护理用品业务( ANC )。随后,集团业绩方面也确实出现一定增长 。

2015 年年报显示,自收购以来,斯维诗为健合集团贡献收入约 8.38 亿元,截至 2015 年 12 月 31 日止年度综合溢利约 2.42 亿元。值得一提的是,斯维诗业绩于 2015 年第四季度合并至健合集团,当年集团全年营收逾 48 亿元,其中 17.6% 来自 ANC 。有业内人士曾表示,健合集团 ANC 业务营收来源主要依靠斯维诗 。

2016 年 -2018 年,健合集团 ANC 业务呈现明显增长。财报显示,期内 ANC 业务营收分别为 26.83 亿元、 34.14 亿元、 27.38 亿元。但在 2019 年,健合集团表示, ANC 业务整体表现低于预期,按经货币调整可比基准较去年下降 3.1% 。业绩疲软的原因是中国新电子商务法规影响代购商减少存货及交易,导致澳新市场的销售额下降 。

2020 年,健合中国内地市场 ANC 主动销售继续保持 25.4% 的双位数增长。 2021 年,集团 ANC 业务按同类比较基准,其中国内地主动销量增长 10.8% ,但与上年相比增速明显放缓 。

2022 年前三季度,健合集团 ANC 业务营收达 33.7 亿元,同比增长 20.8% 。其中,斯维诗中国市场销售额同比增长 22.8% ,占集团 ANC 销售额的 62.8% 。在 2022 年业绩预告中,健和集团表示,截至 2022 年 12 月 31 日止年度, ANC 分部按同类比较基准实现双位数的增长,在中国内地以及澳洲、新西兰市场均增长强劲 。

对此,中国食品产业分析师朱丹蓬曾表示,健合近年来的整体布局是科学的和精准的,也很有前瞻性。成人营养及宠物板块成为健合的新增长引擎 。

但是,通过毛利润数据来看,健合集团的盈利持续性似乎并不强 。

2016 年 -2021 年,健合集团毛利润分别为 40.59 亿元、 52.66 亿元、 67.4 亿元、 72.20 亿元、 71.87 亿元、 72.48 亿元,毛利润同比增 36% 、 29.72% 、 27.99% 、 7.25% 、 -0.57% 、 0.85% 。

与此同时,虽然斯维诗在不断抢占中国等地健康行业赛道,其市场辐射范围也在日益扩大,但有关食品安全问题上却多次出现它的名字 。

2020 年,斯维诗国内运营公司诗微仕(广州)健康产品贸易有限公司进口销售的孕产妇 DHA 鱼油胶囊经上海市质量监督检验技术研究院检验被判为净含量不合格,被处以 3 万元罚款 。

不仅如此,通过黑猫投诉等平台可以看到,不少消费者投诉商品不发货、发货周期过长、强制收货等售后服务问题,更有消费者反馈其受到了人身威胁 。

不过,在营养品牌口碑令人忧心忡忡同时,健合本身存在的业务疲软也令其 “ 牵肠挂肚 ” 。

婴幼儿板块竞争激 烈

BNC 业绩连年下 降

今年 2 月,健合集团曾许下豪言, “2025 年,超高端奶粉 Top3 、婴幼儿营养品 No.1 、成人营养品 Top 1 、宠物营养品 Top3 ,成为中国市场全家庭健康营养与护理的领导者。 ”

但从业绩来看,健合集团的婴幼儿板块还有待提高。财报显示, 2022 年上半年婴幼儿营养及护理用品分部总收入为 29.76 亿,同比下降 3.0 % 。

对此,健合集团解释称,中国内地的所有婴幼儿配方奶粉参与者均面临长期结构性挑战,包括出生率日益下降、需求受限及来年初新国标实施前竞争加剧 。

2022 年前三季度,健合集团婴幼儿配方奶粉业务销售情况依然呈下降态势。三季报显示,期内集团婴幼儿配方奶粉销售额下降 2.2 %,其中婴幼儿配方牛奶粉及婴幼儿配方羊奶粉系列的销售额按年分别下降 2.0 %及 4.5 % 。

事实上,在 2017 年 -2021 年,健合集团婴幼儿业务板块已出现增速放缓的迹象。财报显示,期内健合集团婴幼儿配方奶粉营收分别为 37.17 亿元、 45.09 亿元、 50.72 亿元、 52.44 亿元、 51.46 亿元,占比 45.92 %、 44.50 %、 46.42 %、 46.85 %、 44.57 %,增速由 2017 年的 16.07 %跌至 2021 年的 -1.86 % 。

与此同时,健合集团婴幼儿配方牛奶粉市占率也出现一定程度下降。 2021 年健合集团婴幼儿配方牛奶粉在中国内地整体市场占 5.8 %。截至 2022 年前三季度,这一数据降至 5.6 %。尼尔森资料显示, 2021 年健合集团超高端婴幼儿配方牛奶粉系列中国内地的市场份额为 11.1 %,位列第三。在三季报中,健合集团虽未说明具体数值,但其表示超高端系列呈高单位数增长 。

对于 BNC (婴幼儿营养及护理用品)业绩下降,健合集团曾在财报中解释称,主要系国内出生率下降、需求受限及来年初新国标实施前市场竞争加剧 。

朱丹蓬认为, 2023 年的奶粉企业,可以说真正进入到了搏杀的周期。人口出生率的持续下降,给整个行业带来并不乐观的销售环境。与此同时,有忧也有喜,中国在后疫情时代,消费者对于颜值管理、体重管理、大健康管理以及营养管理的刚需度是在持续上升的,由此也给行业带来了一波新的增长、发展与扩容的机遇 。

除了深受关注的奶粉与保健品,健合集团一前高管薪酬也曾引发公众关注 。

高薪总裁安玉婷离 职

新 CEO 称: 2023 不会比 2022 好 过

据大公快消不完全统计, 29 家上市乳企的 32 位高管中,健合集团原 CEO 安玉婷 2021 年薪酬高达 3453 万元,不仅比董事长罗飞的薪酬高出数倍不止,也远超伊利潘刚 2295.75 万元的高薪 。

事实上,安玉婷 2021 年的年薪比 2020 年年报中公布的 3848.8 万元已下调了近 400 万。但还是让健合集团成为了所有上市乳企中高管薪酬与净利润比最高的企业,这一数值达到近 6.8% 。

值得注意的是,安玉婷的收入可能还远不止 3453 万元,健合集团在公告中表示,安玉婷曾拥有健合集团约 65.89 万股股份,此外其还根据公司购股权计划所授 出的 253.82 万份购股权及公司 2022 年股份奖励计划项下 188.81 万股相关股份涉及的奖励中拥有权益 。

手握高薪,安玉婷对未来也充满 “ 憧憬 ” 。在她成为 CEO 的同年,安玉婷公布了业绩目标 —— 集团 2023 年中国区业务增长愿景是 2023 年实现超过 200 亿人民币 。

但还未到 2023 年,安玉婷就 “ 抛弃 ” 了健合。 2022 年 9 月 26 日,健合集团发布公告称,安玉婷因个人原因将不再担任公司 CEO ,自 2022 年 12 月 31 日起生效 。

反观安玉婷任 CEO 期间的综合表现来看,健合集团的业绩并不出彩 。

资料显示,安玉婷于 2010 年 7 月加入健合集团, 2019 年 3 月 19 日任集团 CEO 一职。在此之后,集团收入增速明显放缓。财报显示, 2018 年健合集团营收首次破百亿达 101.3 亿元,同比增长 25.16% ,但在 2019 年 -2021 年,健合集团营收分别同比增长 7.82% 、 2.47 、 3.15% 。

2022 年上半年,虽然集团营收同比增 9.8% 至 59.55 亿元,但纯利同比减少 5.2% ,经调整可比纯利同比下滑 26.9% 。其中婴幼儿奶粉收入 24.62 亿元,同比减少 3.1% ;成人营养及护理用品 20.46 亿元,同比增长 7.3% 。

为了扭转局面,健合集团选择李凤婷任中国区 CEO 。公开资料显示,李凤婷于 2018 年加入健合集团,曾任健合集团 ANC 中国区和集团 OBC 业务执行总裁、健合集团旗下品牌 Swisse 斯维诗中国区执行总裁 。

在成为中国区 CEO 之前,李凤婷曾将全球品牌 Downy Unstoppable 推广至全球多个地区市场,并将丹碧丝引入中国市场。也曾带领团队帮助斯维诗在中国跨境电子商务 (“CBEC”) 市场连续多年保持第一的排名。财报显示, 2020 年,健合集团营收同比增长 2.5% 至 111.9 亿元,其中中国市场是集团营收的最大贡献者,占集团总收入的 82.8% ,同比增长 10.0% 。

但对于 2023 年,李凤婷却表示: “ 我觉得 2023 不会比 2022 好过。 ”

不过,在乳业分析师宋亮看来,成人营养超过健合的婴幼儿营养板块,是一个长期的大趋势,但不是近几年时间所能实现。健合成人营养在国内的发展,还需要一个更大的市场。因为当下消费者对于专业营养还没有进入一个全面接受的阶段,需要时间与更多的认知教育。从未来数十年长远来看,企业们需要加快从基础营养向专业营养方向去调整转型 。

未来,继任者李凤婷能否将健合带回稳定增长状态、完成前人留下的 200 亿目标,仍有待观察 。