最近热播剧《小舍得》里,女主南俪是一个家纺品牌的营销总监,职场压力在于如何将各商场的品牌售卖店转型为家居体验馆,并复制。这也是目前家居行业品牌的共识。 贩卖单品,不如贩卖生活概念以及生活方式。

家居、家纺甚至家装品牌们,都想成为类似宜家的集大成者,然后现实困难重重。

谈及转型,业内最为看好的一个品牌,便是林氏木业。 在许多人眼里,林氏木业是一个“异类”,也是一个幸运的“淘系明星”。

成立14年的林氏木业,高光在于线上。它是陪伴阿里共同成长的家具电商企业,参与了家具电商行业的发展与鼎盛。连续多年霸占全网住宅家具销量NO.1,连续多年蝉联天猫双11住宅家具类目冠军,成为中国最大的家居新零售品牌之一。

就在去年双十一,林氏木业全渠道成交额突破12.12亿元,同比增长23.67%。店铺爆款前五名共计卖出8.13万件,活动期间访客量达2400万人次。

但是鲜少有人知道, 林氏木业线下的实体门店以及突破了450家,并且计划在2021年将门店扩张到1000家。

手握用户大数据,林氏木业的门店开在哪儿?又会是怎样的扩张方向,恰好也是极海想探讨的。

· 用户数据,是林氏木业手握的王牌 ·

在此之前,我们得了解林氏木业手里握着的“王牌”。

2007年,林氏木业诞生于互联网,打破传统家具行业的线下实体销售形态。

而在2014年,林氏木业就开始布局线下新零售,开设第一家线下O2O体验馆,起初也只是为了增添了全渠道中的一环,为用户带来线上线下的购物体验,当然更多的趋同于产品的实体展示。

家居行业的一大痛点便是低频消费,家具表现得更为明显,一直以来都被要求耐用性优于美观性。但正是因为线上的用户积累,林氏木业从中看到了变革的契机。

数据显示,林氏木业全渠道粉丝总数已达2000多万,这2000多万的价值在于年轻的互联网原住民需求导向。

在多年来对年轻人的洞察中,林氏木业提出了“精置青年”的概念,发现当代青年希望通过差异化和多元个性的消费行为,彰显自己的身份与品味,并追求极致的性价比和品质生活。

所谓极致的性价比,正是来源于迁徙。你不会一工作就买房,也不会因为买房就终身不换。 *局破**点找到了,剩下的就是如何建立长期有效的用户黏性。

首先是新 。在林氏木业的天猫店铺,你可以看到多少件产品?答案是超过13000个SKU,这是林氏木业全年在售产品的数量。不仅如此,它还保持了月均上新1000个以上SKU的速度。

快速更新的产品目录背后,是林氏木业对产品上架周期的精确把控。在林氏木业内部,从项目组提出需求到产品上架,软体家具和小件配套产品最快仅需30天,板木产品大约45~60天,线下门店的铺货顺延20~30天。

其次是性价比。 除了大批量采购带来成本的降低之外,林氏木业还做了两件事。一是是建立了对于上游木材、皮革等大宗原材料商品的行情监测;二是利用自动阶梯定价的数据体系,保障TOP100的爆品产品提前做好库存的准备。

单从这两点上,就非常类似宜家的操作。不同的是,宜家的全产业链的商业模式采用品牌自营方式,依靠规模化销售带动整体零售供应链效率的提升和成本的节约;而林氏木业,更多的是用用户分析及精细运营驱动产品研发,形成快速反应,高效协同的供应链模式和完善的品控管理体系,打造极具性价比。

一个教化用户,一个被用户教化,谁更贴近当下年轻客群的需求,我想这是一个值得思考的问题。

· 林氏木业靠什么撬动线下渠道 ·

再来看看线下。

数据来源于极海品牌监测平台(https://stores.geohey.com/)

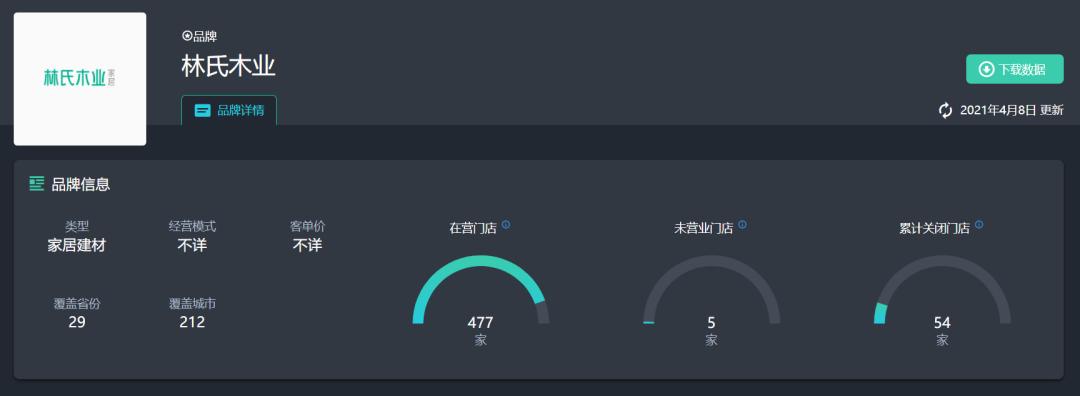

根据极海品牌监测的数据, 截至4月8日,林氏木业已在全国29省份的212座城市,开设门店477家,另有5家新店待营业。

林氏木业也知道,在中国近万亿的家具零售市场,电商渠道仅是冰山一角。从线上走到线下最终实现二者的统一,对于目标百亿以上的家居电商品牌来说是必然之路。

但是自2018年以来家居行业终端门店经营日益艰难,甚至出现了经销商赚钱的“二八定律”,即20%经销商赚钱,50%经销商不赚不亏,余下的则是亏损状态。

起初,林氏木业走向线下也遇上过困境,累积闭店54家也是调整时不得不面临的损失。

直营门店开设4年,2018年林氏木业首次对外招商,开局很顺利。但很快问题出现了:不少加盟商往往是跨行业过来,对于家居业并不特别了解,更多的是希望赚快钱,不愿意深耕。

而找到适合的经销商只是第一步,更重要的是怎么撬动线下渠道。

毕竟高性价比意味着低客单价,而线下门店的运营成本往往更高,对于经销商来说无疑是一个挑战。

对此,林氏木业的打法是在内部会将产品分为促销品、畅销品、利润品等不同等级,用产品的不同组合让经销商获得一个相对稳定的毛利水平。虽然对于经销商来说,这个毛利水平会比传统门店动辄40%以上的毛利要低,但刨除传统门店在仓储、物流、安装、售后以及门店促销等等方面的开销,再加上还有林氏木业线上流量的扶持政策,最后的利润空间依然可观。

林氏木业近一年线下门店的增长趋势

那么,在这套打法下,林氏木业的线下成绩如何?去 年5月9日,林氏木业的实体店仅为274家,疫情的大背景之下,林氏木业门店数量增加近一倍。

并且截至2021年3月,林氏木业全国门店数保守估算经过一年经营期的经销商,超过70%处于盈利状态。而从营收结构来看,2020年林氏木业线上与线下营收的比例已经达到1:1,这是一个了不起的成就。

另一个亮点是林氏木业对门店坪效及人效的极致追求。 根据官方透露,林氏木业年营收在1000万元的门店,面积大约500平米,人员配置大概是1个店长、4个导购。相比于传统家具门店来说,一个面积大约3000平米的大店,年营收大约在2000万元,但人员配置需要大概25人。

· 林氏木业扩张潜力在哪里? ·

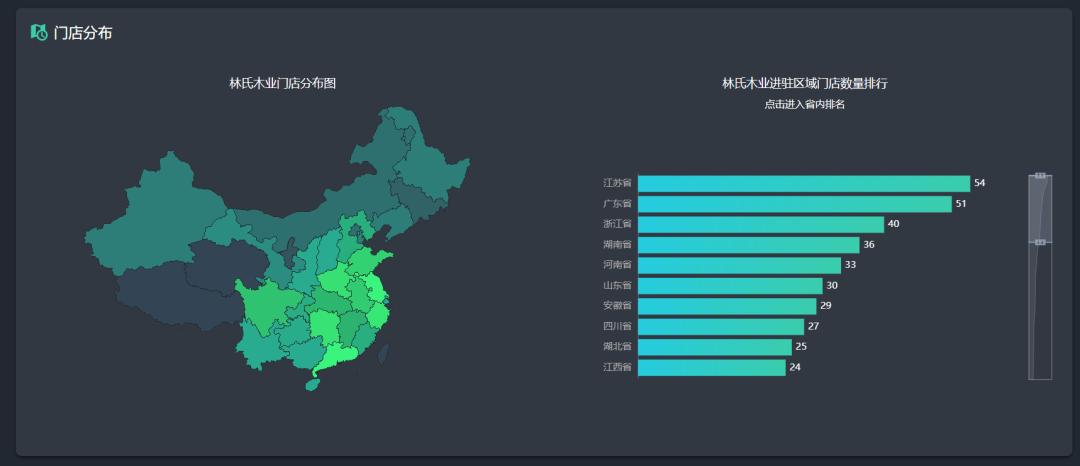

林氏木业全国门店省份分布数据

此前,林氏木业品牌部副总裁李承泽透露, 林氏木业品牌影响力目前在华南地区是最大的,但从增长速度看,华东地区是增长最快的。

而通过极海的数据监测,也发现林氏木业目前在江苏、广东、浙江的门店数均超过了40家。

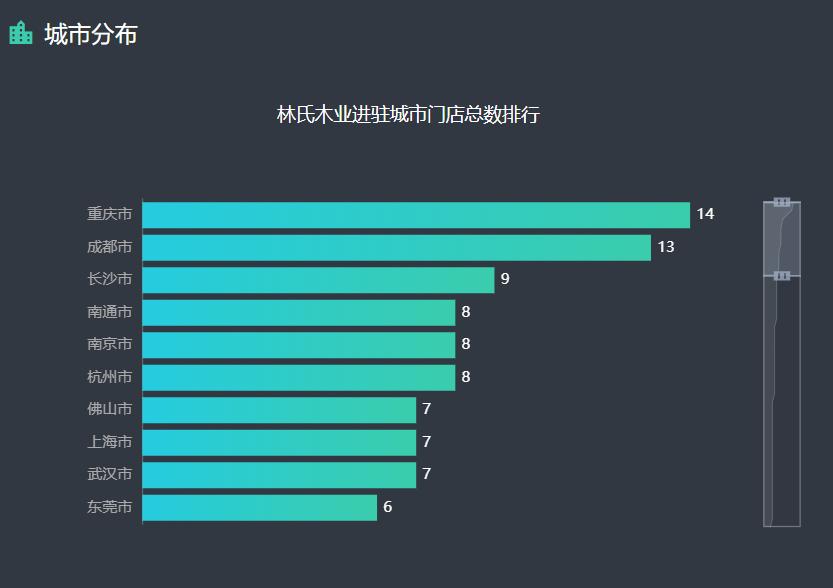

林氏木业进驻城市门店数排名

但从城市门店数排名来看,重庆、成都的门店数均超过了10家,看来它在西南核心城市的密集度较高。

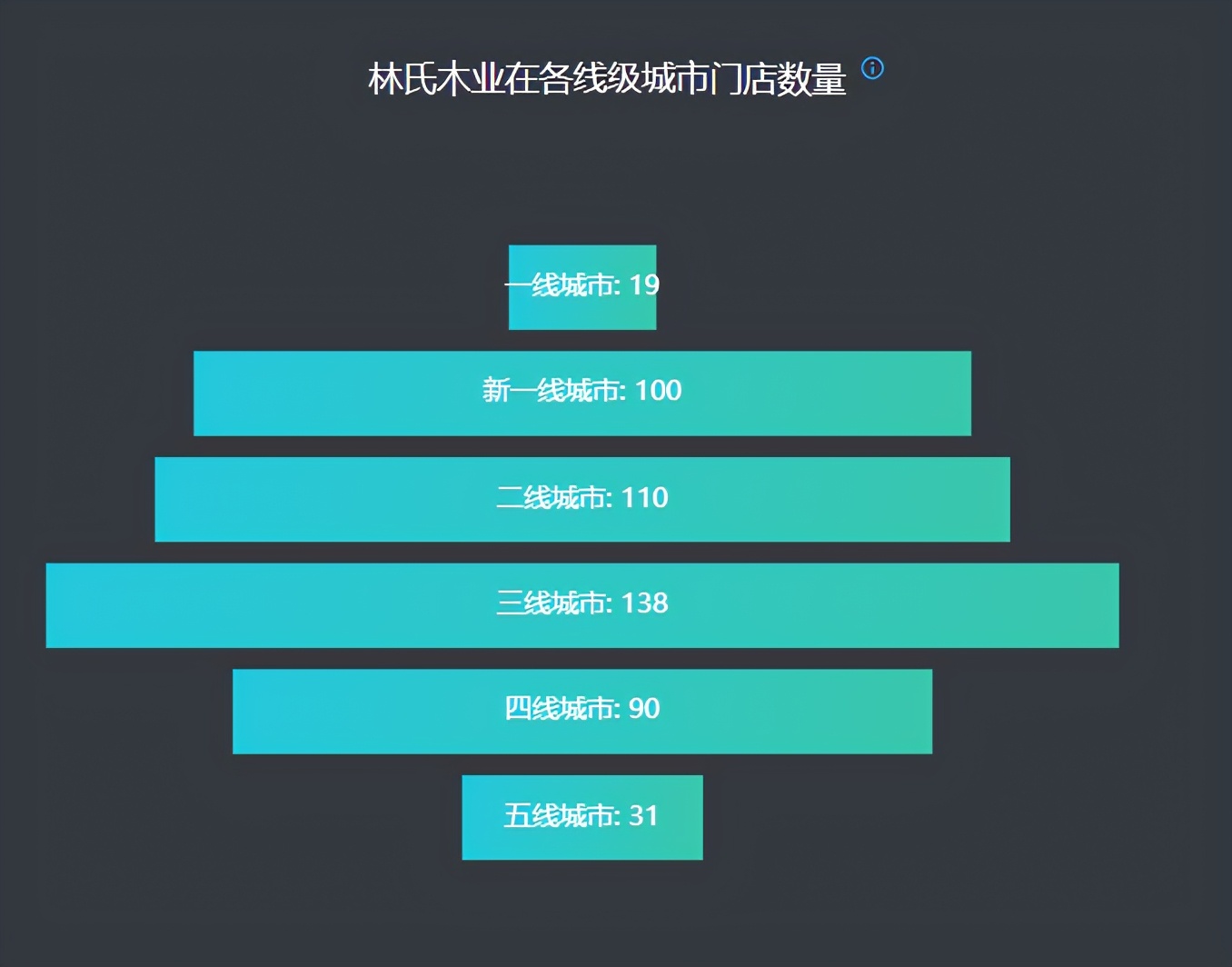

林氏木业各线级城市门店数量

总体来说,或许是因为行业实体店的门槛特性,林氏木业挤进一线城市的身影并不错,相反集中在新一线、二线和三线城市。

而 林氏木业自己的增速目标是华东地区 ,一来那里尚未出现针对年轻用户的头部互联网家居品牌再者华东地区的很多用户教育程度和对新生事物的接受程度都处于领先。

再加之今年林氏木业与安得智联的合作,也会 加快对杭州和上海的布局试点,这两个城市对于林氏木业突破一线城市壁垒,具有很大的意义。

在梳理和分析林氏木业的过程中,有个很大的感触,林氏木业线上营销对线下赋能的想象力超乎想象。

据悉去年,林氏木业打造超50场年轻品牌营销活动,每月至少4场大型促销活动,除了参与电商节日外,手段还包括自直播和大V带货,持续拉新粉丝转化客单量,也会兼顾流量向门店导入。

再加之后端产品更新效率,它更像是家居品牌里的快消品,那么长此以往,门店势能会被继续放大。现在线上线下的营收比已经达到了1:1,往后线下的潜能会更大,毕竟 门店的优势在于,无需等待,即刻拥有。