2022年10月14日,海航基础发公告申请变更公司证券简称。10月20日公告,经上海证券交易所审核同意,公司证券简称自2022年10月26日起由“海航基础”变更为“海南机场”。

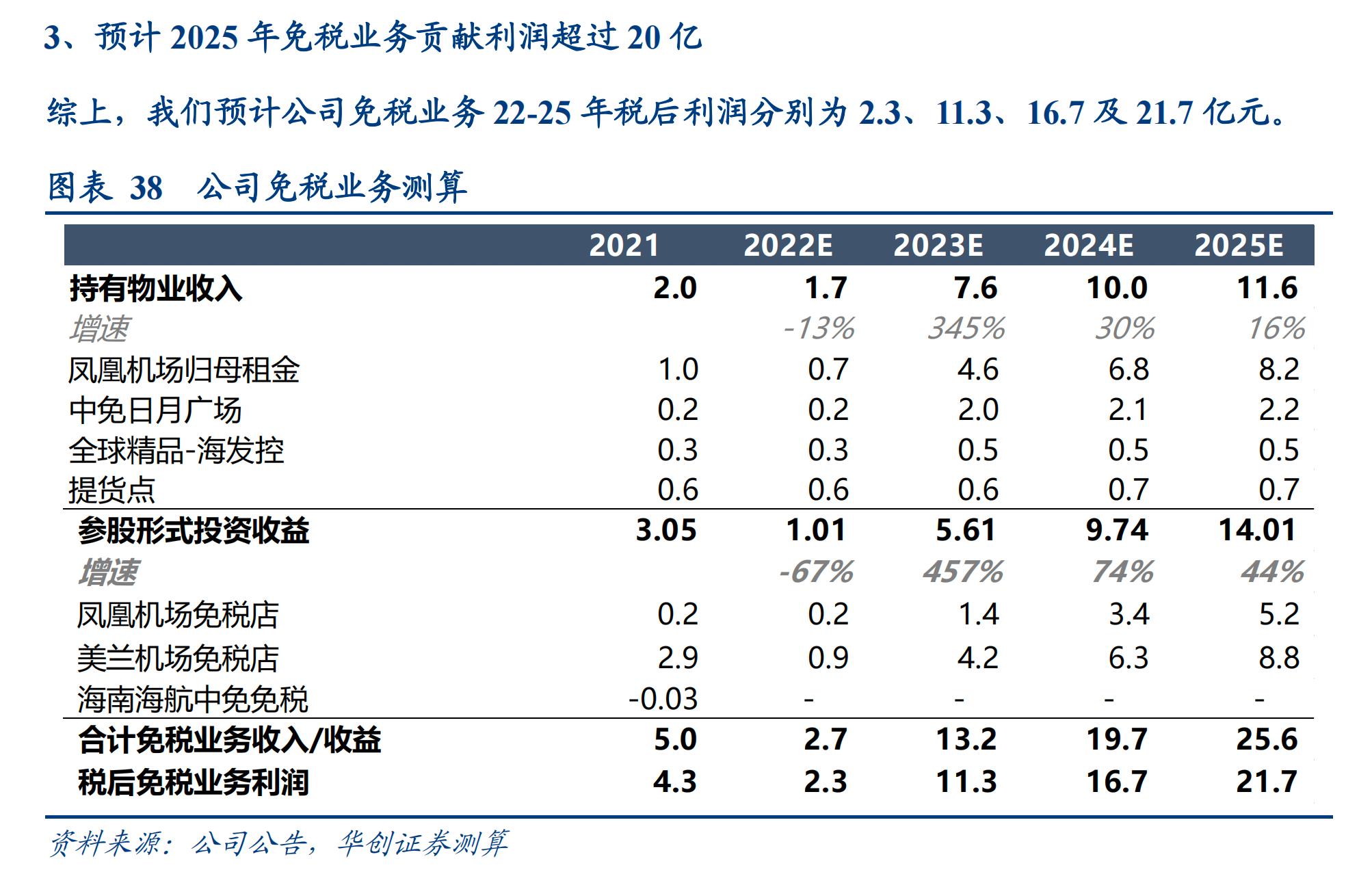

近日,华创证券交运行业首席吴一凡出了一份海南机场深度研究报告,《海南机场:凤凰涅槃,全新启航》。文中给出的结论如下,免税业务:我们预计2025年贡献税后利润22亿,给予25倍估值,市值为550亿元。投资性房地产:主要包括海口日月广场、海南大厦、海航大厦、海控国际广场等,业务形态主要为持有租赁,截至2022年中投资性房地产科目余额为133亿元。按照其余额给予133亿市值。仅考虑免税+投资性地产,不考虑机场基础设施、地产、物业等其他业务情况下,测算2025年公司整体估值合计约683亿元,较当前约50%空间。

通篇看下来,华创证券这份海南机场的研报是非常细致和到位的。今年4月份,华创交运对港股上市的美兰空港的深度研究报告《美兰空港:乘海南自贸建设东风,享免税行业发展红利》可作为辅助阅读一起了解。

但是对于华创交运给予的25年免税业务预期税后利润22亿,我的看法不一样,主要是日月广场这块的预期租金收益我认为是远超2亿每年的。

我们先看一下报告中对日月广场收益预期的推断过程:我们预计开业初期,公司吸引客流,关于场地租赁收入偏向于租金模式,而后续合同到期重签中,参考一线机场模式,更可能倾向于提点+保底租金模式,假设在2023年能够执行新合同,提点保守假设3%,则23-25年预计日月广场为中免海口免税、全球精品免税提供场地租赁所带来的收入会超过2亿元/年。(2021-22年预计约0.4亿元)。

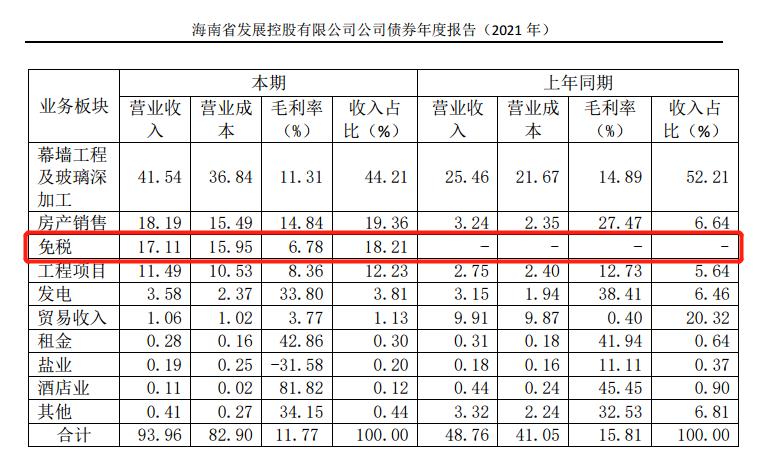

众所周知,日月广场地理位置极佳,位于海口市大英山CBD中心位置,与海南省政府隔街相望。我曾打电话问公司,确认21年中免和全球精品的租金收入仅约4700万。21年底,海南机场披露全球精品按照保底租金+按销售额提取一定比例的提成,而对于中免租约在去年10月份到期后一直在谈,据说由海发控牵头几个政府部门和中免在谈,到目前为止没有结果。我在《海南机场的免税业务梳理和展望》推算过,对于全球精品扣点率可能是6%或7%。当然,现有的数据较少,不能光凭关联交易的金额来倒推扣点率,其中可能包含物业费,水电费甚至维修费用,需要持续的跟踪观察。

不过即使我们假设扣点率为3%,我还是不理解华创对日月广场中免和全球精品两家店23-25年的预期增长几乎持平,以3%的扣点率倒推,华创对日月广场中免店23-25年的营收预期中值是70亿,年化增长5%,对日月广场全球精品免税城23-25年的营收预期是16.67亿,年化增长0%。先参考几个数据,2021年日月广场营收规模105亿,口径是免税+有税。海发控2021年债券年报披露,免税板块营收已经超过17亿了。不要因为海发控21年通过重整战略投资海南机场对旗下免税板块误解,报告有如下解释:免税板块为公司2020年新增加的业务,2021年1月实现开业,形成营收,可以确认是全球精品贸易无疑。

可能有人会说,中免海口免税城10月28日开业,以新海港项目28万平米的建筑面积将鲸吞海口外来的旅游客流,碾压原来海口的市内店。不可否认,海口免税城是继三亚海棠湾之后中免在海南第二个超级项目,到目前为止还未开业,具体的情况不好说,不确定的东西有很多。但是我们一定要知道,海南的免税业务是增量市场,并非存量市场的博弈。举个现成的案例,三亚海棠湾免税城20年和21年占海南省免税总销售的比例约7成,我们对比海旅免税借壳海汽集团《海南海汽运输集团股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》中,海南旅投承诺,标的公司2022年度净利润不低于11,634.00万元,2023年度净利润不低于35,846.00万元,2024年度净利润不低于53,828.00万元;如果业绩承诺期顺延至2025年,则2025年度净利润不低于72,786.00万元。海旅免税作为海南本土两家离岛免税新牌照商之一,在缺乏规模效应和供应链外包的情况下,他们的净利润率理论上不会超过三亚市内免税店、海免公司、日上上海等中免旗下公司,按照海旅免税承诺未来几年的业绩来看,即使身处中免大本营的三亚市内,销售成长性体现的是非常明显的。

全球精品作为海南本地另一家离岛免税牌照商,海发控曾作出三年内注入免税业务和资产的承诺。国庆节后,海南控股在自媒体平台发布《国庆期间海南控股GDF免税城销售额过亿》,文中透露:精心筹备的GDF免税城三期将要在近期跟广大消费者见面,意味着免税经营面积将从2.7万平提升到3.8万平。海南机场曾在互动平台表示:日月广场将继续加强与免税持牌公司合作,充分发挥协同效应,在现有东区、西区免税经营面积基础上,调整连贯东西的日月大道经营离岛免税商品,规划为打造免税购物长廊,力争三年内将免税经营面积扩大至10万㎡,持续做大海南免税市场规模。现在中免+全球精品两家免税店经营面积约6万平米,未来三年约4万平米经营面积如何分配,能带来多少业绩增量是不确定的,但对于全球精品未来三年0增长的可能性非常低。

对于日月广场,海南机场6月份的交流纪要里提过一句:18年海航有困难,40亿卖掉日月广场卖不掉,现在100亿都买不了。对应潜在的收益率大家自己盘算盘算吧,我个人的理解是年利润10亿+。

前面讲的是海南机场体内现在已经确定的免税业务模式,还有一些潜在因素:

1、还是美兰机场。在9月30日海南机场发布《关于申请撤销股票交易其他风险警示的公告》之后,港股上市的美兰空港也发布了一系列公告,大体意思是11月8日召开股东大会,一方面将向母公司增发收购资产和新H股发行延期十二个月,另外将确认新H股的发行对象。如果现在非要说发行对象是海南机场,只能说存在这种可能,不过我没有证据,但是美兰空港的增发从20年延期到21年,再从21年延期到22年,中间夹杂着海航集团破产重整的过程,如果非要说和海南机场没有关系,那也说不通。还有十几天时间,静观其变。

2、不管是凤凰机场还是美兰机场,扣点率15%,相较友商,有非常大的提升空间。今后海南免税市场不管是增量市场,还是处于存量市场,扣点率提升的预期必然对应着估值预期的提升。

3、三亚凤凰机场新建T3航站楼项目作为自贸港建设重点项目之一,旨在解决三亚凤凰机场容量饱和、长期高负荷运转的突出问题,预计三亚凤凰机场到2026年可满足年旅客吞吐量2700万人次需求。旅客吞吐量的上升,和T3配套的商业面积/免税经营面积的扩大,正好处于5年合同到期时,凤凰机场的非航/免税业务极有可能大幅增长。

4、《海南省国企改革三年行动方案(2020-2022)》提出,到2022年,全省国有企业规模、效益实现跨越式增长。《方案》要求推进省属企业整合重组,省属企业按“资源相同,主业相近,业务相关,产业协调” 原则开展产业链、价值链并购重组,现有省属企业到2022年全面完成战略调整和布局优化,并围绕海南自贸港主导产业开展融资、产业培育和资本运作。对于海南机场来说,按“资源相同,主业相近”可以与并购美兰机场的预期产生关联;以“业务相关,产业协调”,又能与海南机场设施股份有限公司投资者关系活动记录表(2022年6月24日-7月14日)透露的“加强与免税持牌机构合作,寻求机会参股其他免税经营主体少数股权”产生联想。