(报告出品方/作者:华安证券,金荣)

核心观点:

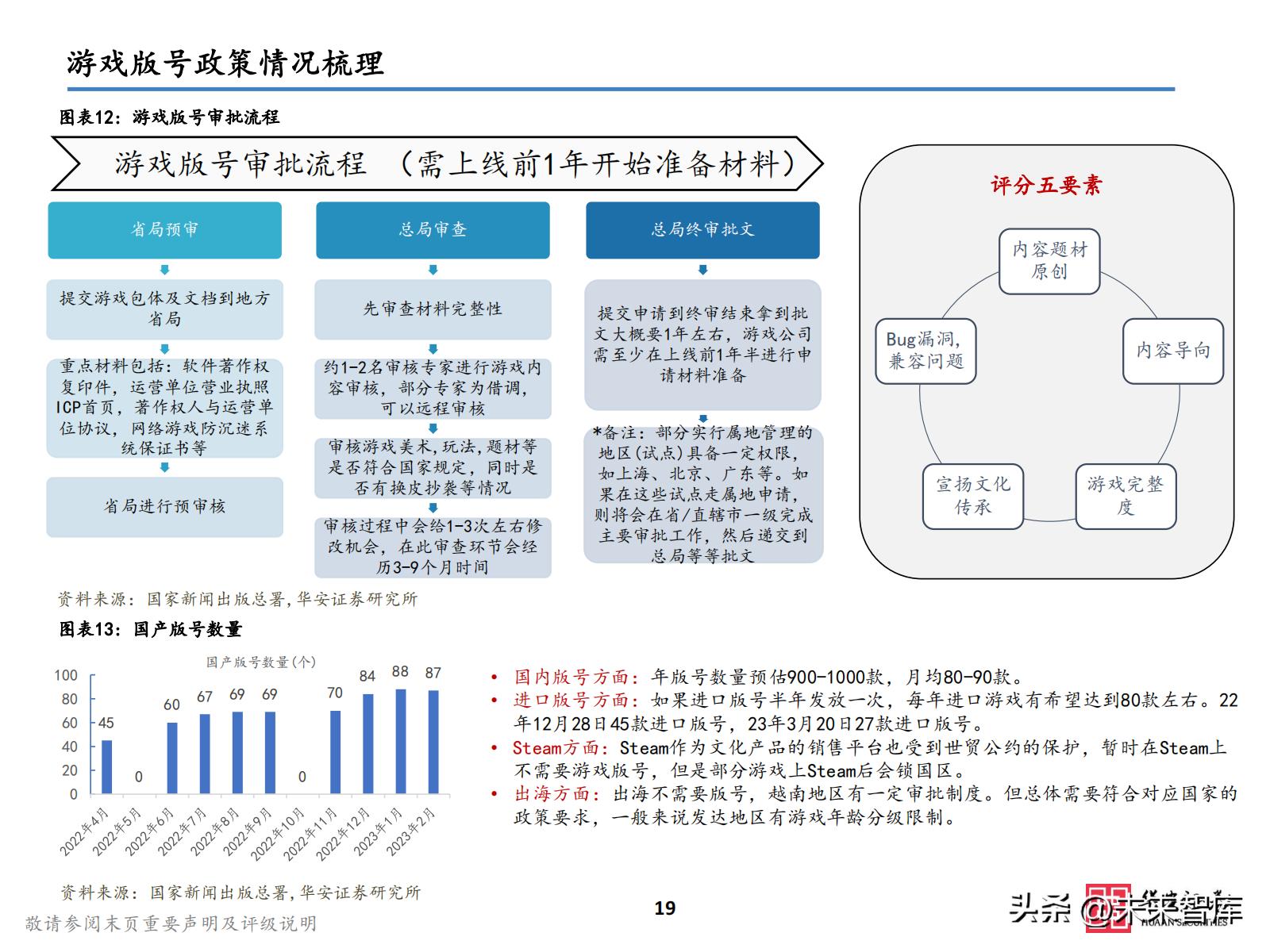

全球游戏总量情况:2023年游戏将重新回到正增长轨道,疫情宅家经济带来的高基数影响已经消退。2022年全球手机游戏收入788亿美元,同比下滑12%,由于:1)全球20-21年疫情造成的“宅家娱乐”经济的加持在2022年不断消退;2)全球通胀导致居 民生活必要开销提高,压缩电子娱乐领域支出;3)全球手*行游**业产品周期进入底部(厂商普遍新产品处于储备阶段,老产品流 水下滑较多)。中国政策情况:中国大陆21年下半年至22年年初,游戏版号进入短暂停发期,未成年人保护法规落地,造成行业进入政策重塑 阶段。22年4月开始版号逐步恢复常态化发放,未来年均国产版号有望达到1000款,月均80-90款。

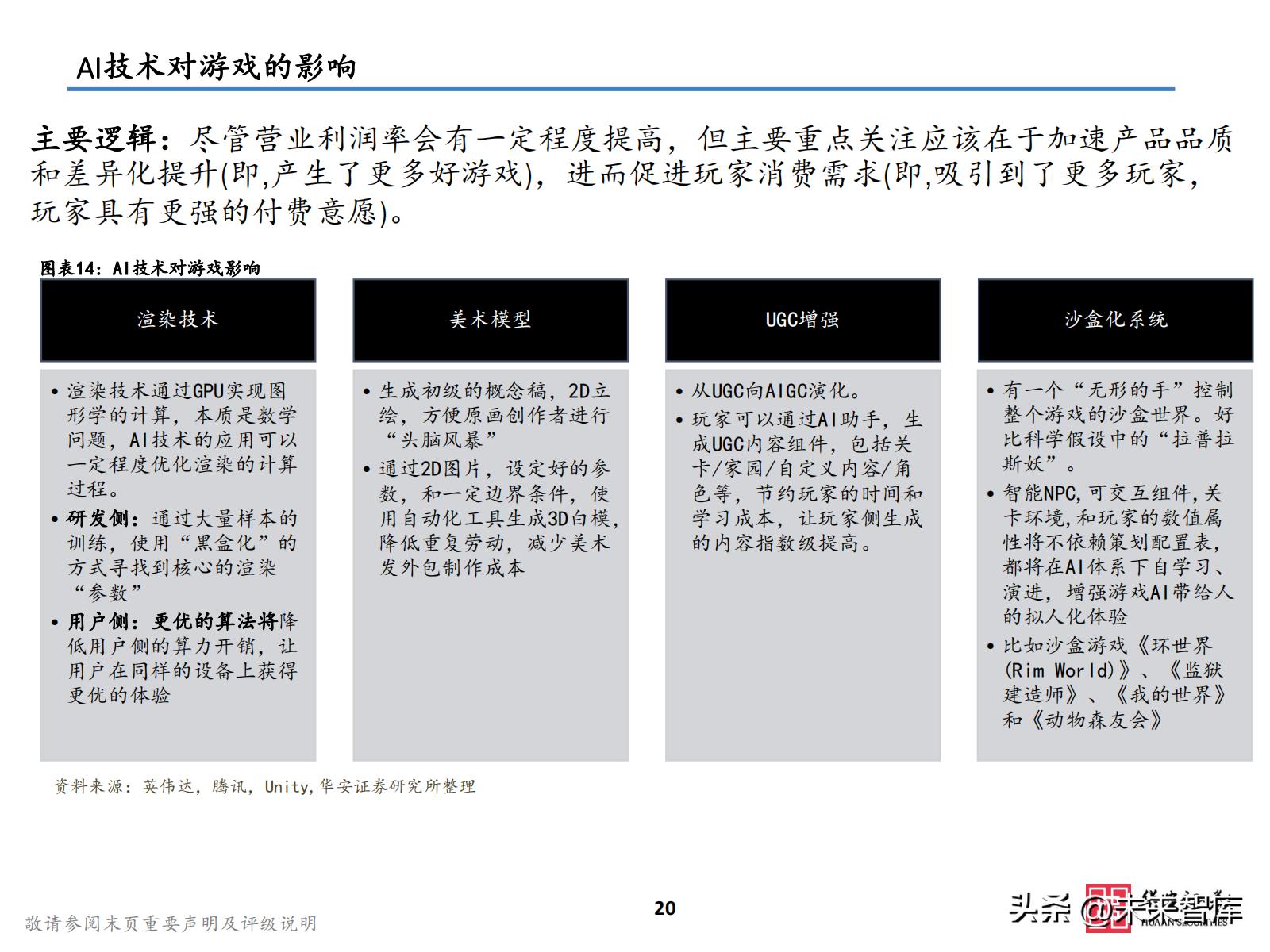

AI技术变革对游戏行业影响: 我们认为AI将在游戏的3个具体方面中产生影响:研发和营销层面(深入引擎层提升渲染技术,3D美术模型制作提速,游戏内容铺 量开发提速,游戏宣发精准营销等), 游戏内容(游戏沙盒化系统等),和用户社群(UGC游戏等)。 市场的看法:1、降本增效:AI技术会让游戏研发费用降低,进而降本增效;2:技术落地:市场较为关心AI技术应用的上限, 但还未开始关心不同类别游戏厂商对AI技术的接纳度。

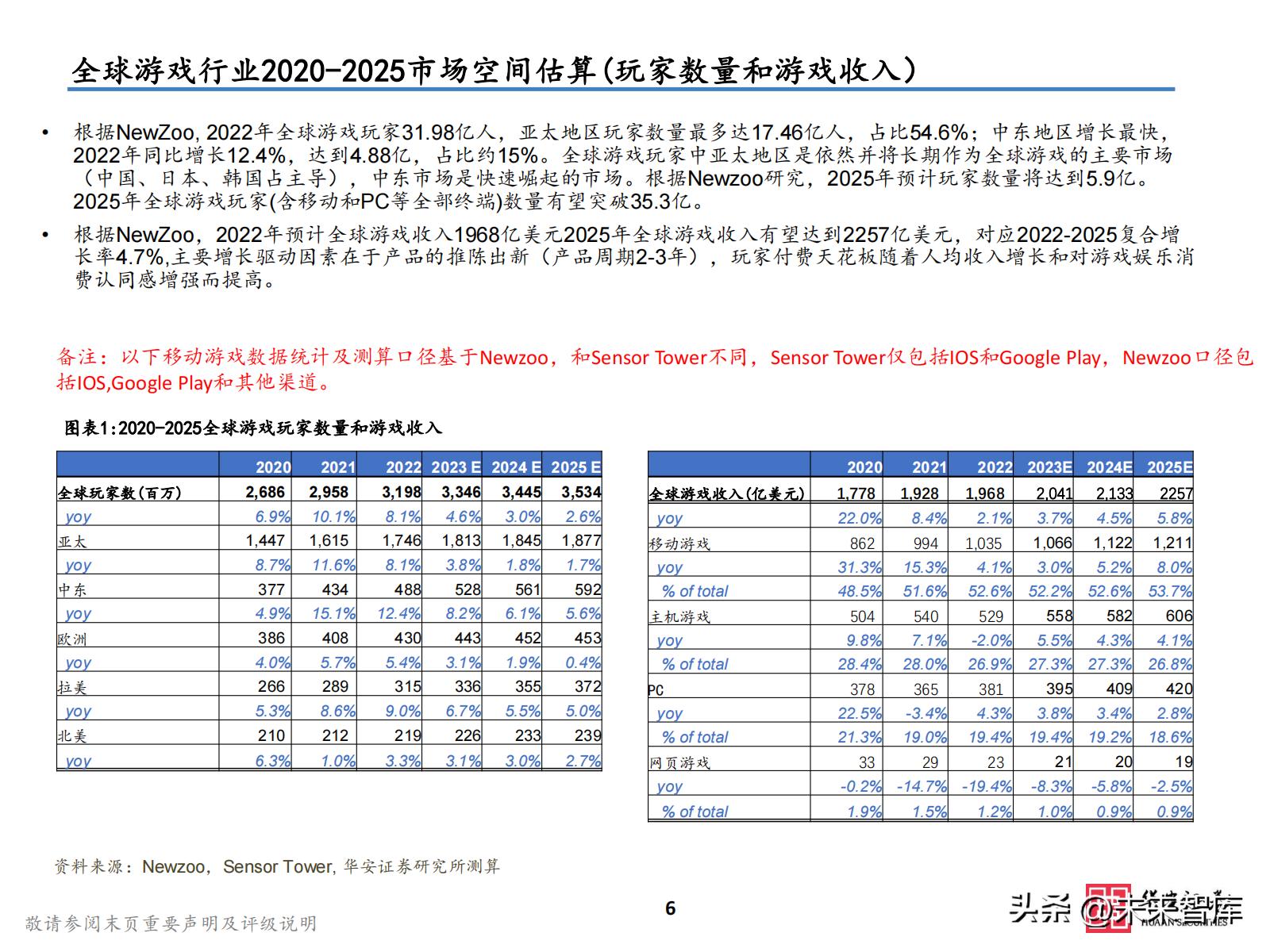

国内游戏厂商增长的长期逻辑:全球游戏行业从总量来看,长期的增长依赖硬件创新周期的突破,2012-2019年游戏行业的高速增长本质为智能手机的快速渗透,而未来的增长仍然依赖终端的进步,MR/VR/AR设备快速渗透及云端游戏技术普及仍然是增长重要驱动因素;从内部结构性变化来看,未来中国游戏厂商有望扩大市占率,并持续跑赢全球的游戏厂商。中国厂商由于已经在手机游戏研发、市场投放和用户培育上具备领先优势,同时由于中国厂商基于国内版号限制的生存环境,也有较强的意愿去做精品的大制作游戏并且走向出海,在海外竞争较弱的情况下(国外大厂大多采取和中国厂商合作的态度,海外主要竞争对手以长尾的小型工作室为主),中国厂商有希望在未来3-5年中快速扩大在手机游戏领域的市场份额。

游戏行业短期看什么,长期看什么?:短期看营销,长期看自研。 短期看营销:在厂商储备游戏尚处于研发阶段,老游戏流水下滑较快的时期,厂商有希望通过扩张销售费用拉动收入增长,但是 由于销售费用在当期确认,游戏收入有递延影响,所以较为激进的销售费用扩张有可能会带来当期利润的错配。长期看自研:厂商的自研创新实力将决定公司是否有长期稳定的复购用户群,这将决定公司的上限,即便是过去一些年营销实力 较强的厂商,近些年也在不断加大自研力度。

1、行业概况

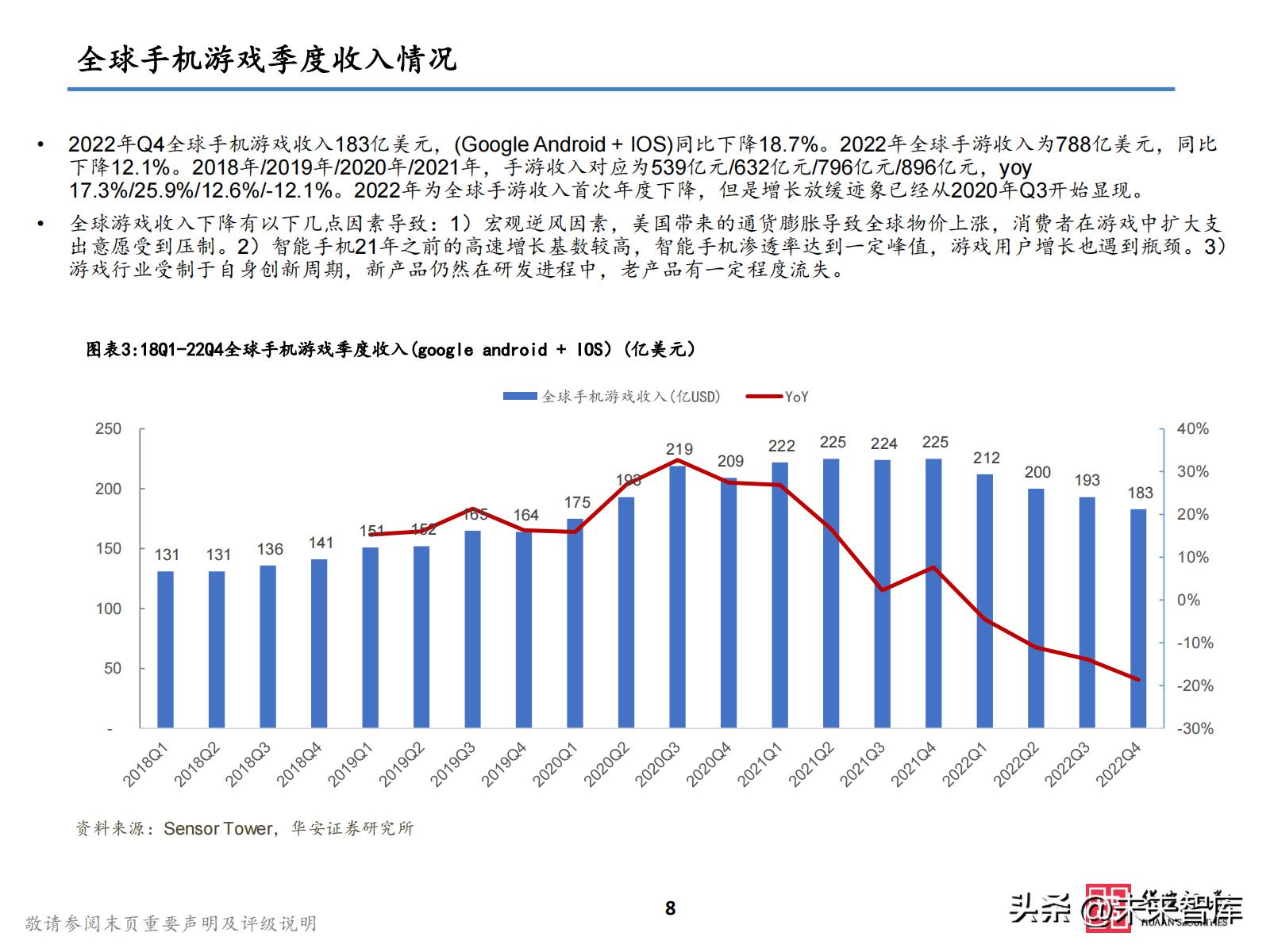

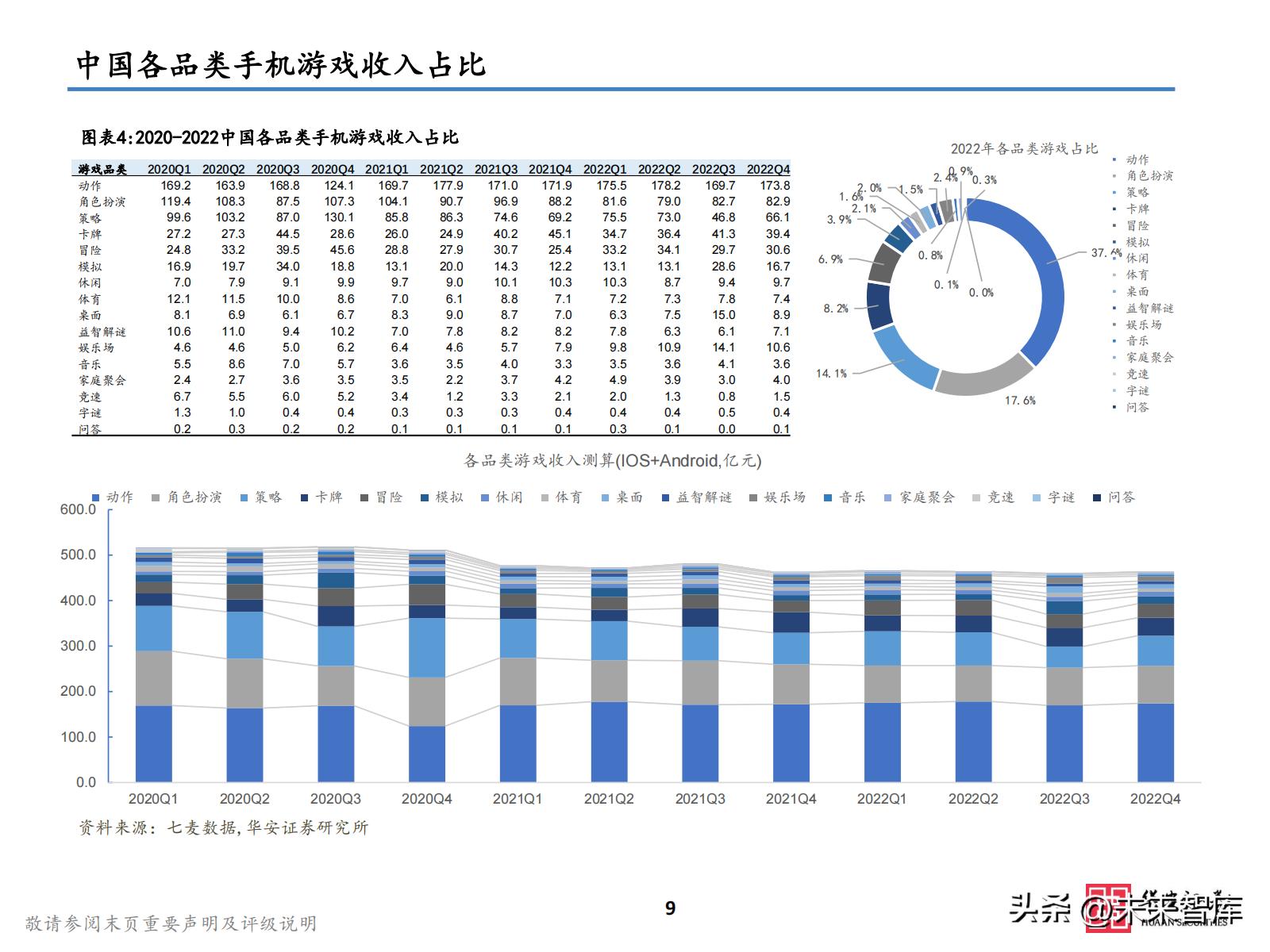

全球手机游戏季度收入情况

2022年Q4全球手机游戏收入183亿美元,(Google Android + IOS)同比下降18.7%。2022年全球手游收入为788亿美元,同比 下降12.1%。2018年/2019年/2020年/2021年,手游收入对应为539亿元/632亿元/796亿元/896亿元,yoy 17.3%/25.9%/12.6%/-12.1%。2022年为全球手游收入首次年度下降,但是增长放缓迹象已经从2020年Q3开始显现。全球游戏收入下降有以下几点因素导致:1)宏观逆风因素,美国带来的通货膨胀导致全球物价上涨,消费者在游戏中扩大支 出意愿受到压制。2)智能手机21年之前的高速增长基数较高,智能手机渗透率达到一定峰值,游戏用户增长也遇到瓶颈。3) 游戏行业受制于自身创新周期,新产品仍然在研发进程中,老产品有一定程度流失。

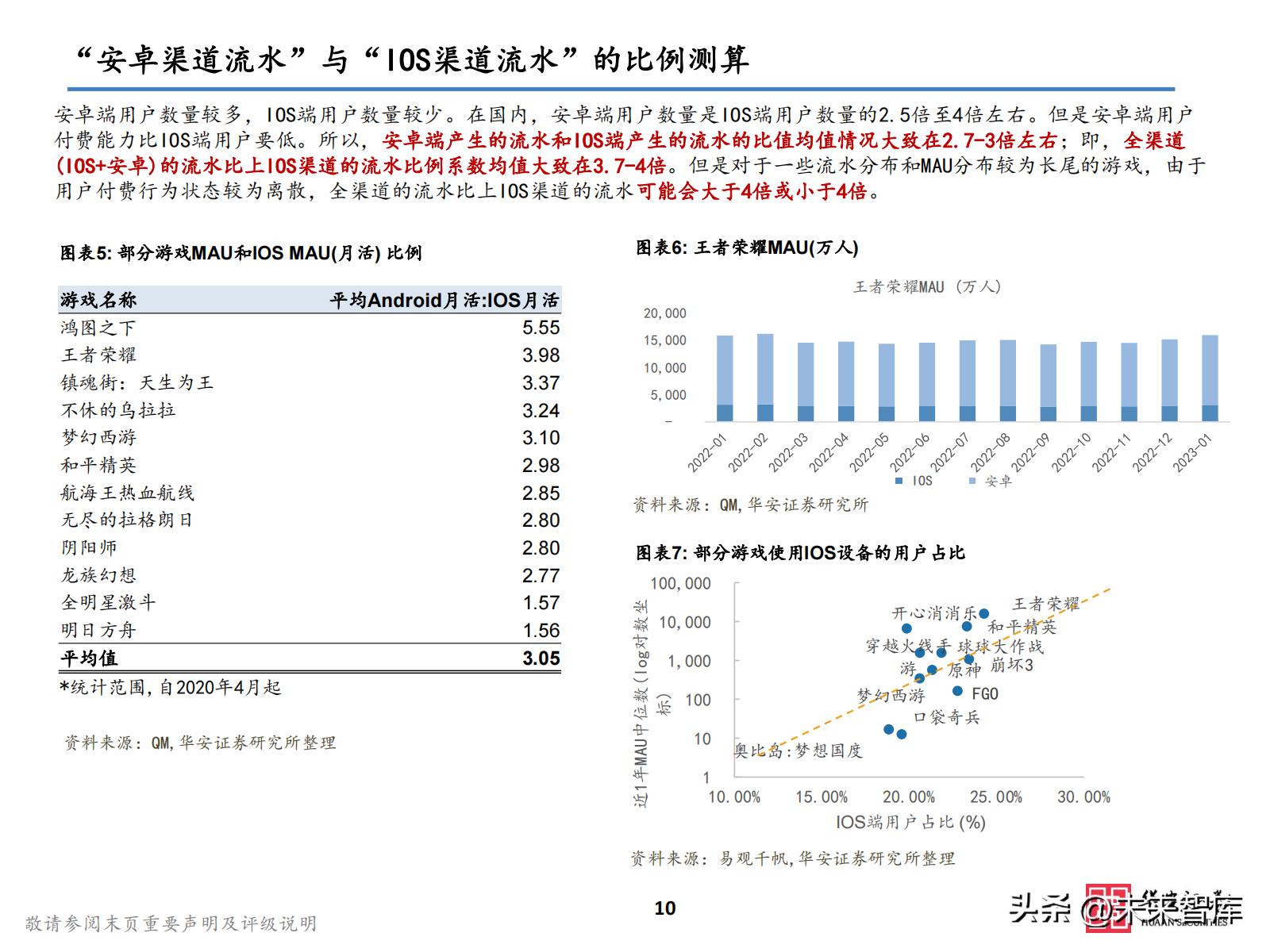

“安卓渠道流水”与“IOS渠道流水”的比例测算

安卓端用户数量较多,IOS端用户数量较少。在国内,安卓端用户数量是IOS端用户数量的2.5倍至4倍左右。但是安卓端用户 付费能力比IOS端用户要低。所以,安卓端产生的流水和IOS端产生的流水的比值均值情况大致在2.7-3倍左右;即,全渠道 (IOS+安卓)的流水比上IOS渠道的流水比例系数均值大致在3.7-4倍。但是对于一些流水分布和MAU分布较为长尾的游戏,由于 用户付费行为状态较为离散,全渠道的流水比上IOS渠道的流水可能会大于4倍或小于4倍。

AI技术对游戏的影响

主要逻辑:尽管营业利润率会有一定程度提高,但主要重点关注应该在于加速产品品质 和差异化提升(即,产生了更多好游戏),进而促进玩家消费需求(即,吸引到了更多玩家, 玩家具有更强的付费意愿)。

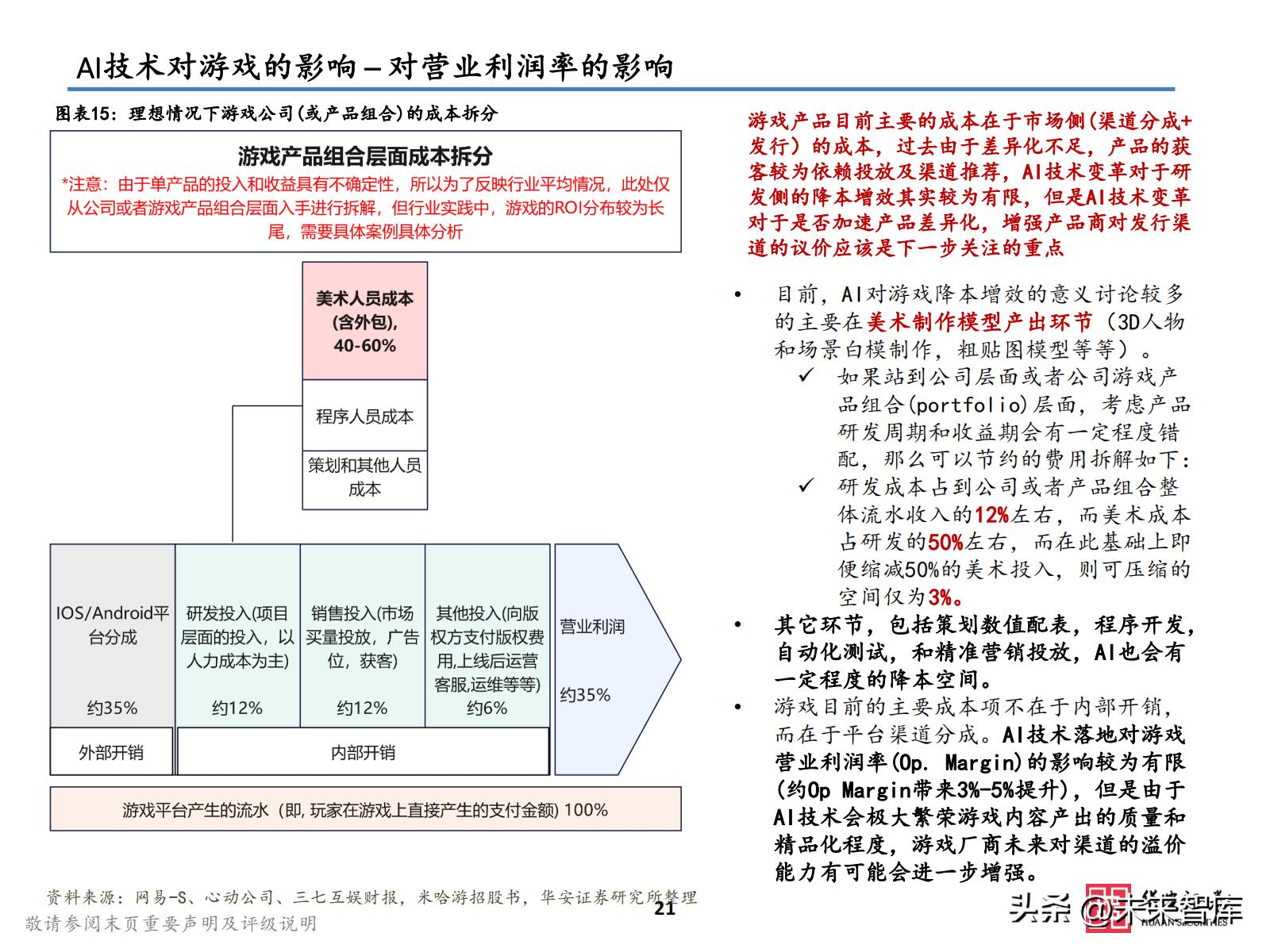

AI技术对游戏的影响–对营业利润率的影响

游戏产品目前主要的成本在于市场侧(渠道分成+ 发行)的成本,过去由于差异化不足,产品的获 客较为依赖投放及渠道推荐,AI技术变革对于研 发侧的降本增效其实较为有限,但是AI技术变革 对于是否加速产品差异化,增强产品商对发行渠 道的议价应该是下一步关注的重点。目前,AI对游戏降本增效的意义讨论较多 的主要在美术制作模型产出环节(3D人物 和场景白模制作,粗贴图模型等等)。如果站到公司层面或者公司游戏产 品组合(portfolio)层面,考虑产品 研发周期和收益期会有一定程度错 配,那么可以节约的费用拆解如下:研发成本占到公司或者产品组合整 体流水收入的12%左右,而美术成本 占研发的50%左右,而在此基础上即 便缩减50%的美术投入,则可压缩的 空间仅为3%。

其它环节,包括策划数值配表,程序开发, 自动化测试,和精准营销投放,AI也会有 一定程度的降本空间。 游戏目前的主要成本项不在于内部开销, 而在于平台渠道分成。AI技术落地对游戏 营业利润率(Op. Margin)的影响较为有限 (约Op Margin带来3%-5%提升),但是由于 AI技术会极大繁荣游戏内容产出的质量和 精品化程度,游戏厂商未来对渠道的溢价 能力有可能会进一步增强。

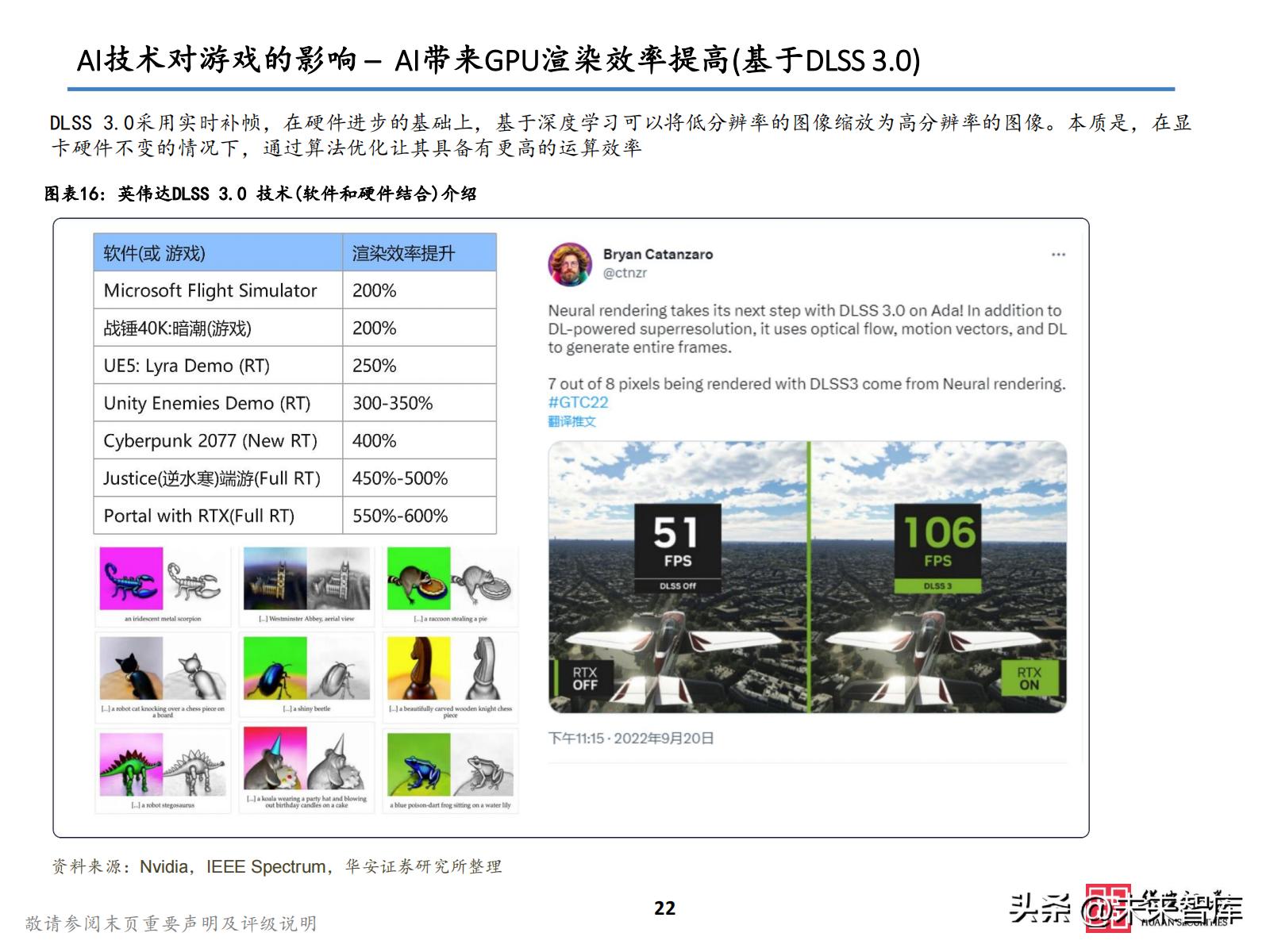

AI技术对游戏的影响–3D美术模型生成(基于NeRF,Diffusion)

对于将AI技术应用于模型制作去提升效率,不同的厂商或者产品对其接纳程度将不同: 1、接纳程度高的厂商类型:不依赖美术风格追求普世审美的产品,追求快速铺量完成游戏内容制作,只要内容量和玩法充足就可以吸引到 足够玩家的游戏(比如一些不追求强美术风格的MMORPG游戏,枪战类游戏等等) 2、接纳程度低的厂商类型:将产品差异化立足于审美创新和强风格的产品,它们还是会更依赖于资深的原画师与模型制作专家;对于游戏 类别以UI图片拼接和简单前端交互界面为主的策略游戏或者小游戏厂商,他们本身就不依赖3D美术模型。 3、混合接纳的厂商类型:部分对美术要求不高的场景关卡、路人NPC角色和标准化的枪支与载具等可以采取AI制作。其他对审美有要求的部 分,并不采取AI替代的方式。

2、腾讯游戏

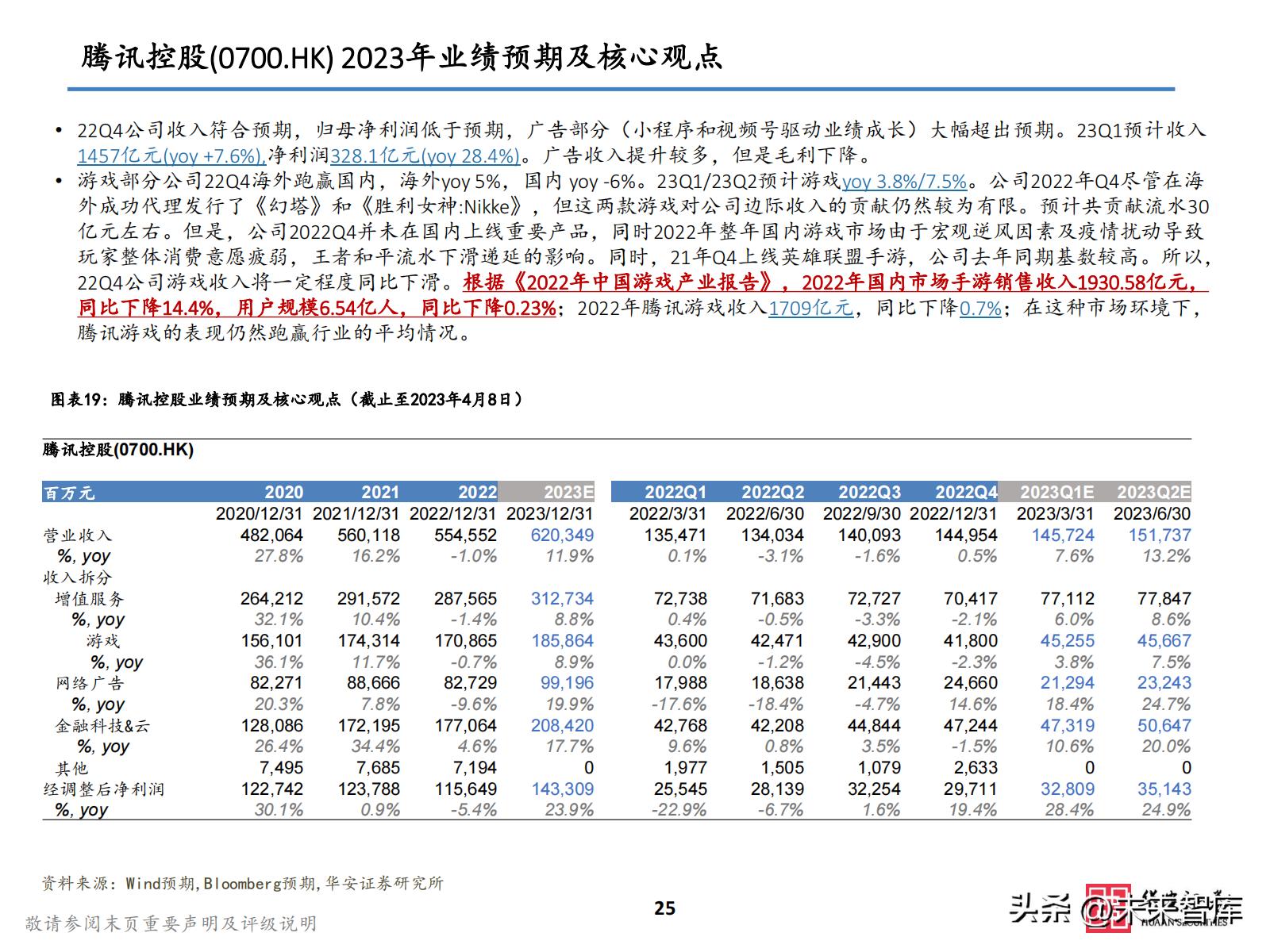

腾讯控股2023年业绩预期及核心观点

22Q4公司收入符合预期,归母净利润低于预期,广告部分(小程序和视频号驱动业绩成长)大幅超出预期。23Q1预计收入 1457亿元(yoy +7.6%),净利润328.1亿元(yoy 28.4%)。广告收入提升较多,但是毛利下降。游戏部分公司22Q4海外跑赢国内,海外yoy 5%,国内 yoy -6%。23Q1/23Q2预计游戏yoy 3.8%/7.5%。公司2022年Q4尽管在海 外成功代理发行了《幻塔》和《胜利女神:Nikke》,但这两款游戏对公司边际收入的贡献仍然较为有限。预计共贡献流水30 亿元左右。

但是,公司2022Q4并未在国内上线重要产品,同时2022年整年国内游戏市场由于宏观逆风因素及疫情扰动导致 玩家整体消费意愿疲弱,王者和平流水下滑递延的影响。同时,21年Q4上线英雄联盟手游,公司去年同期基数较高。所以, 22Q4公司游戏收入将一定程度同比下滑。根据《2022年中国游戏产业报告》,2022年国内市场手游销售收入1930.58亿元, 同比下降14.4%,用户规模6.54亿人,同比下降0.23%;2022年腾讯游戏收入1709亿元,同比下降0.7%;在这种市场环境下, 腾讯游戏的表现仍然跑赢行业的平均情况。

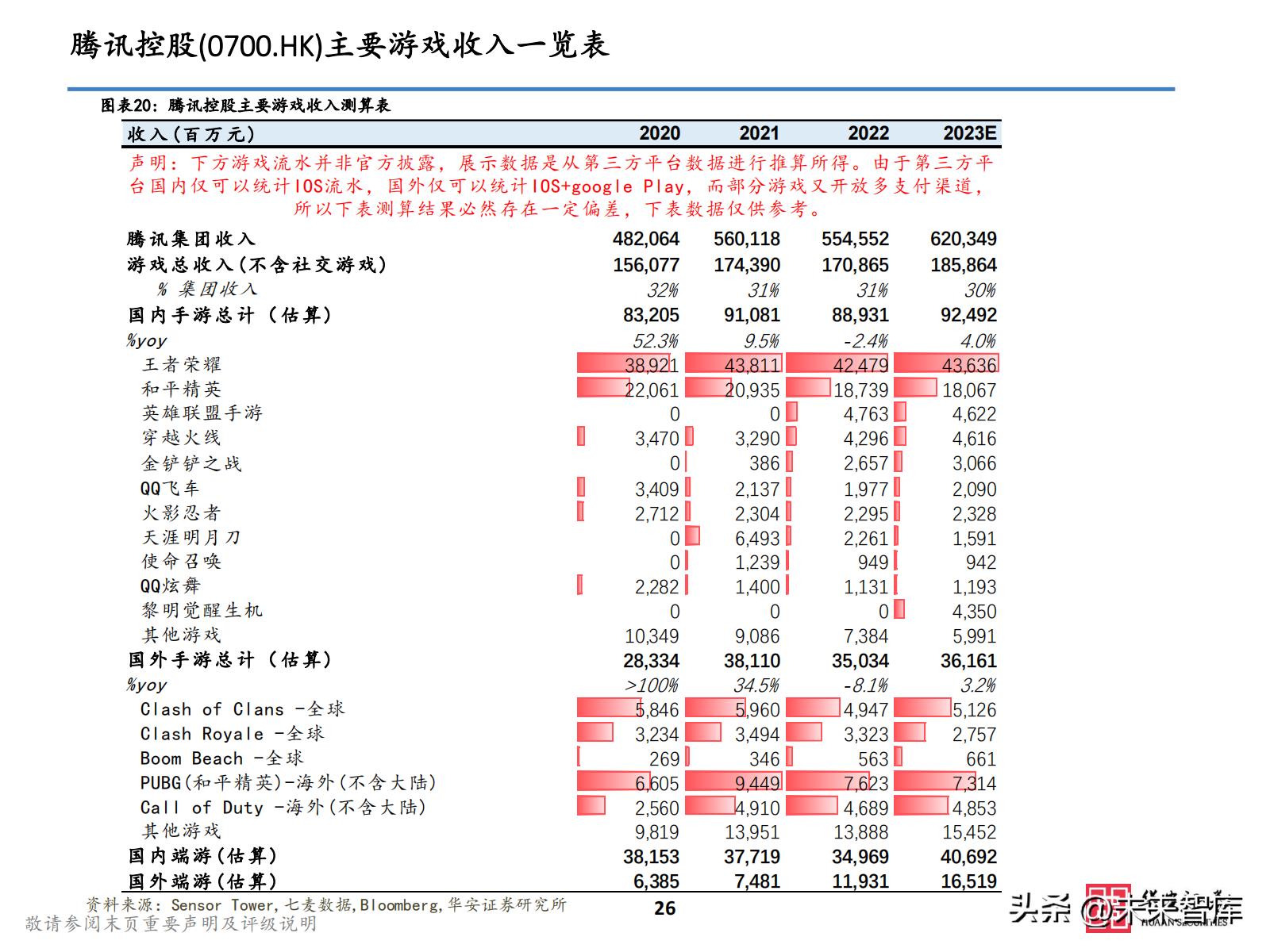

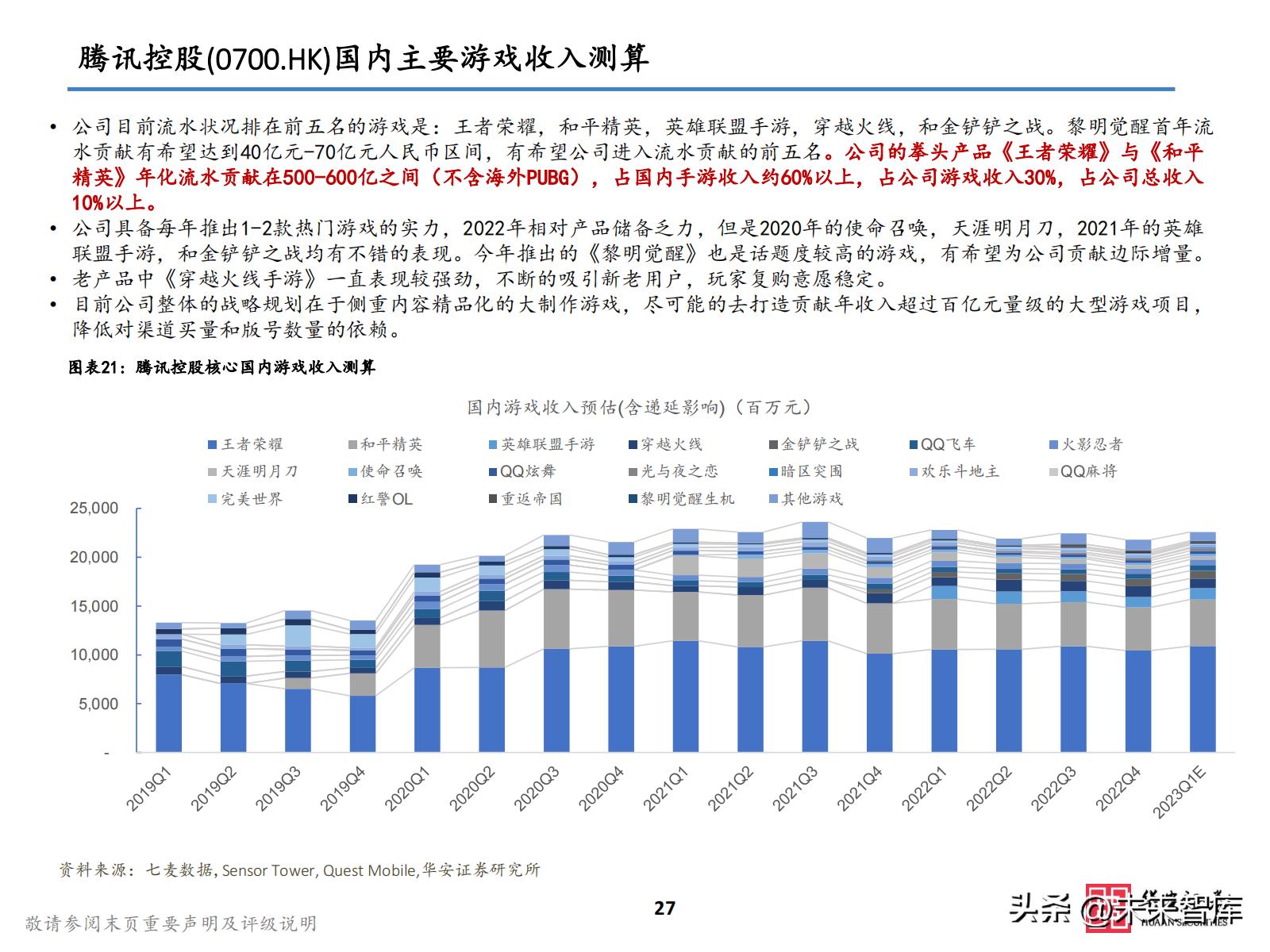

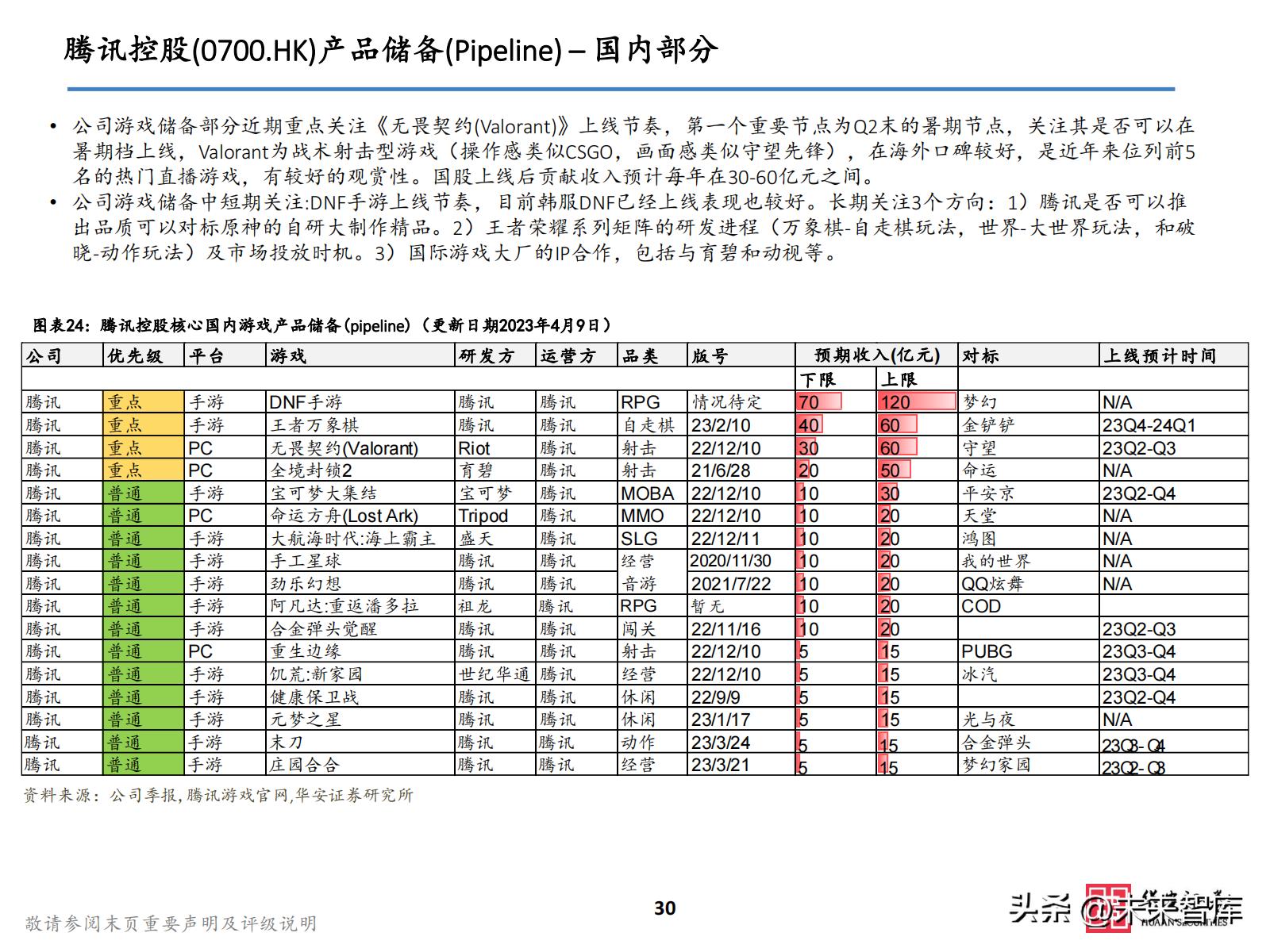

腾讯控股国内主要游戏收入测算

公司目前流水状况排在前五名的游戏是:王者荣耀,和平精英,英雄联盟手游,穿越火线,和金铲铲之战。黎明觉醒首年流 水贡献有希望达到40亿元-70亿元人民币区间,有希望公司进入流水贡献的前五名。公司的拳头产品《王者荣耀》与《和平 精英》年化流水贡献在500-600亿之间(不含海外PUBG),占国内手游收入约60%以上,占公司游戏收入30%,占公司总收入 10%以上。

公司具备每年推出1-2款热门游戏的实力,2022年相对产品储备乏力,但是2020年的使命召唤,天涯明月刀,2021年的英雄 联盟手游,和金铲铲之战均有不错的表现。今年推出的《黎明觉醒》也是话题度较高的游戏,有希望为公司贡献边际增量。 老产品中《穿越火线手游》一直表现较强劲,不断的吸引新老用户,玩家复购意愿稳定。 目前公司整体的战略规划在于侧重内容精品化的大制作游戏,尽可能的去打造贡献年收入超过百亿元量级的大型游戏项目, 降低对渠道买量和版号数量的依赖。

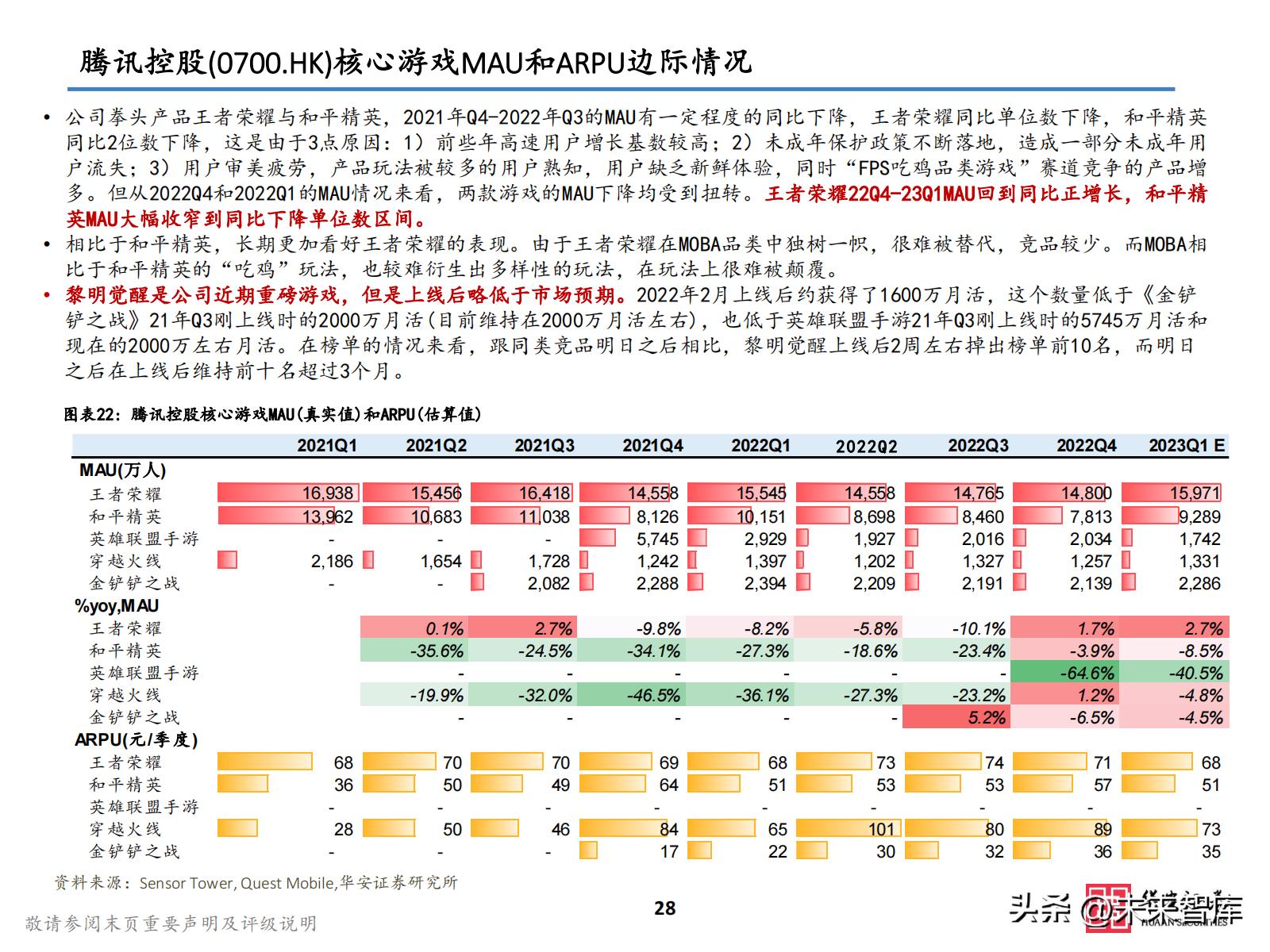

腾讯控股核心游戏MAU和ARPU边际情况

公司拳头产品王者荣耀与和平精英,2021年Q4-2022年Q3的MAU有一定程度的同比下降,王者荣耀同比单位数下降,和平精英 同比2位数下降,这是由于3点原因:1)前些年高速用户增长基数较高;2)未成年保护政策不断落地,造成一部分未成年用 户流失;3)用户审美疲劳,产品玩法被较多的用户熟知,用户缺乏新鲜体验,同时“FPS吃鸡品类游戏”赛道竞争的产品增 多。但从2022Q4和2022Q1的MAU情况来看,两款游戏的MAU下降均受到扭转。王者荣耀22Q4-23Q1MAU回到同比正增长,和平精 英MAU大幅收窄到同比下降单位数区间。

相比于和平精英,长期更加看好王者荣耀的表现。由于王者荣耀在MOBA品类中独树一帜,很难被替代,竞品较少。而MOBA相 比于和平精英的“吃鸡”玩法,也较难衍生出多样性的玩法,在玩法上很难被颠覆。 黎明觉醒是公司近期重磅游戏,但是上线后略低于市场预期。2022年2月上线后约获得了1600万月活,这个数量低于《金铲 铲之战》21年Q3刚上线时的2000万月活(目前维持在2000万月活左右),也低于英雄联盟手游21年Q3刚上线时的5745万月活和 现在的2000万左右月活。在榜单的情况来看,跟同类竞品明日之后相比,黎明觉醒上线后2周左右掉出榜单前10名,而明日 之后在上线后维持前十名超过3个月。

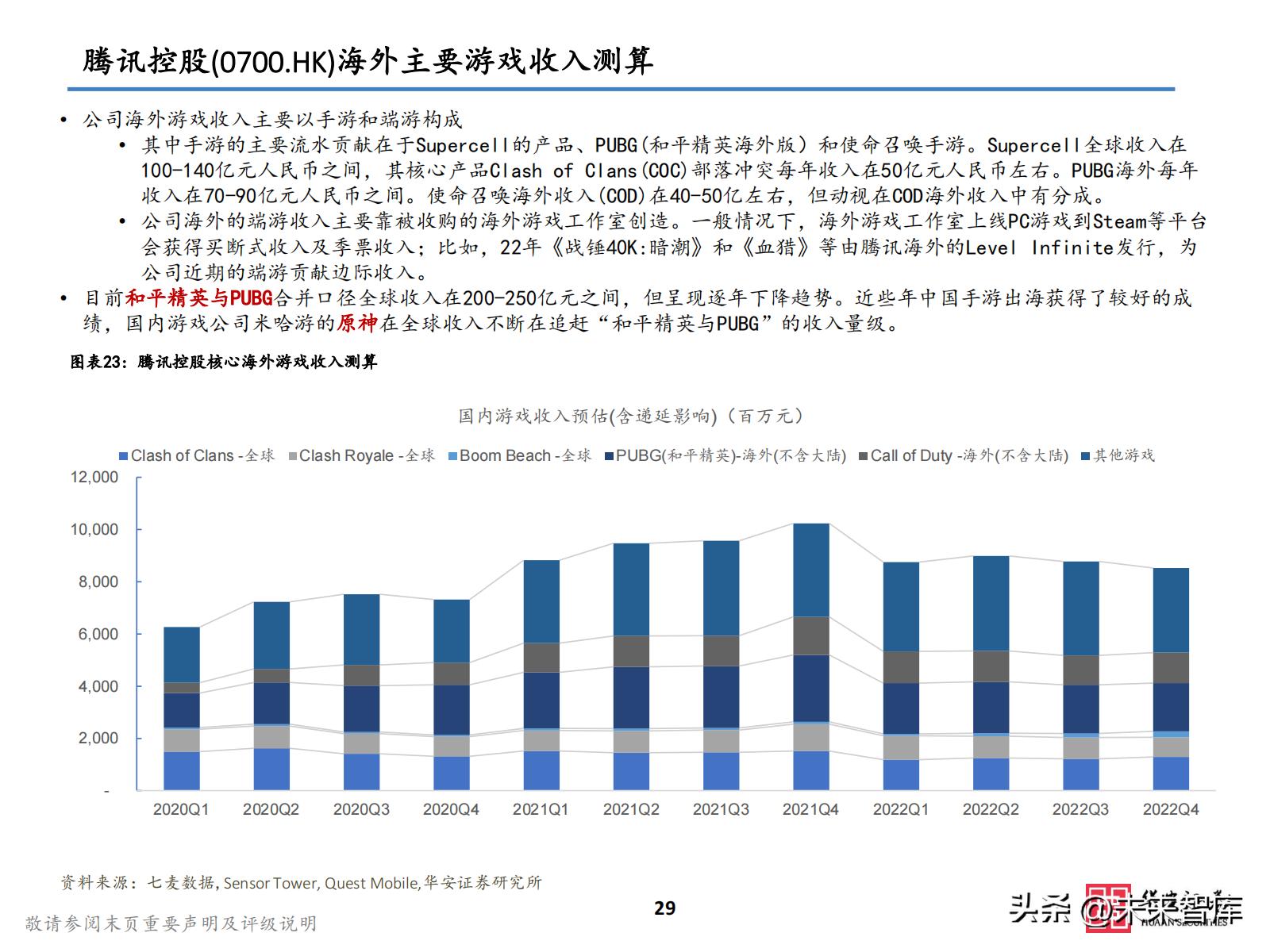

腾讯控股海外主要游戏收入测算

公司海外游戏收入主要以手游和端游构成。其中手游的主要流水贡献在于Supercell的产品、PUBG(和平精英海外版)和使命召唤手游。Supercell全球收入在 100-140亿元人民币之间,其核心产品Clash of Clans(COC)部落冲突每年收入在50亿元人民币左右。PUBG海外每年 收入在70-90亿元人民币之间。使命召唤海外收入(COD)在40-50亿左右,但动视在COD海外收入中有分成。

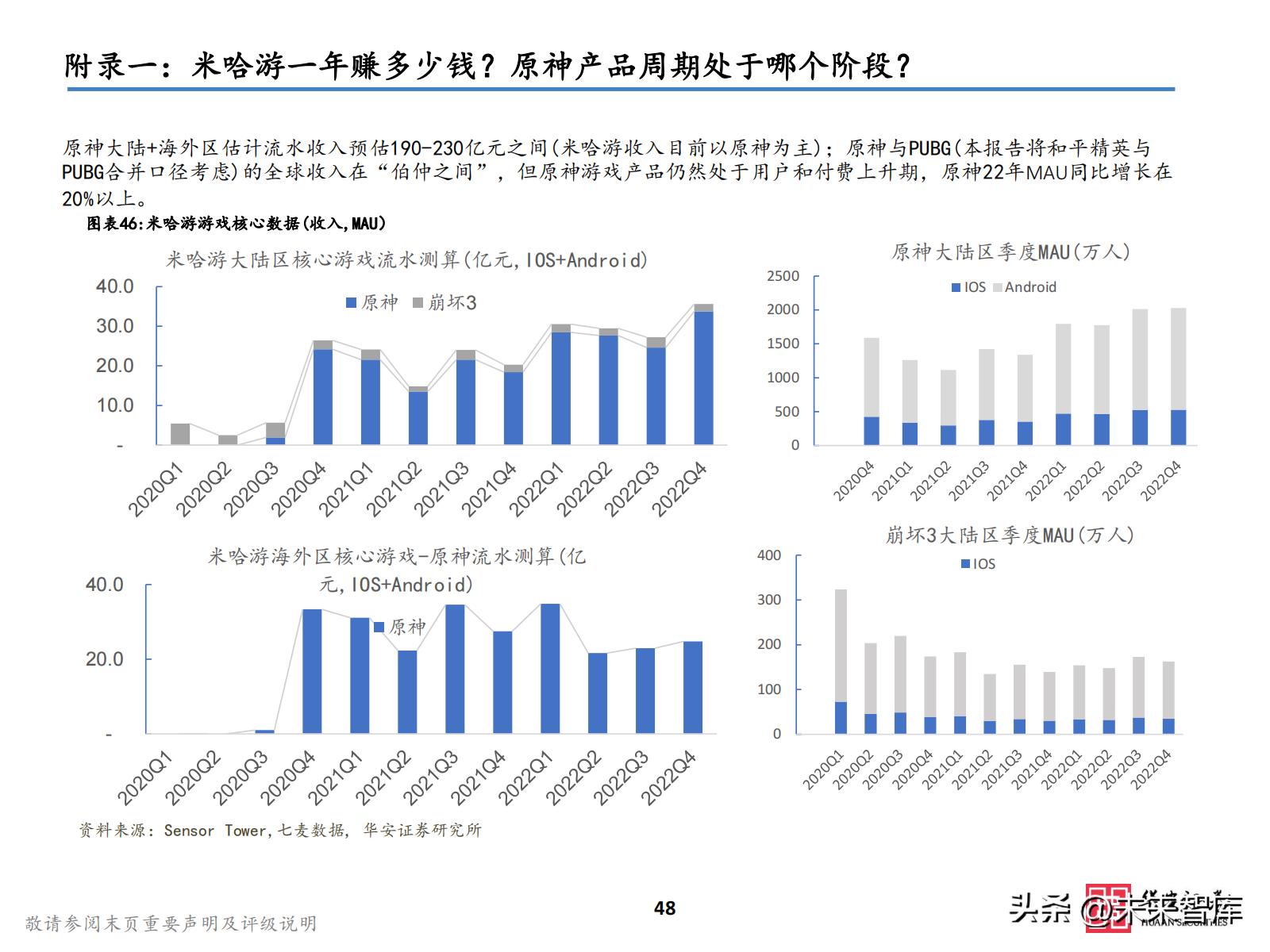

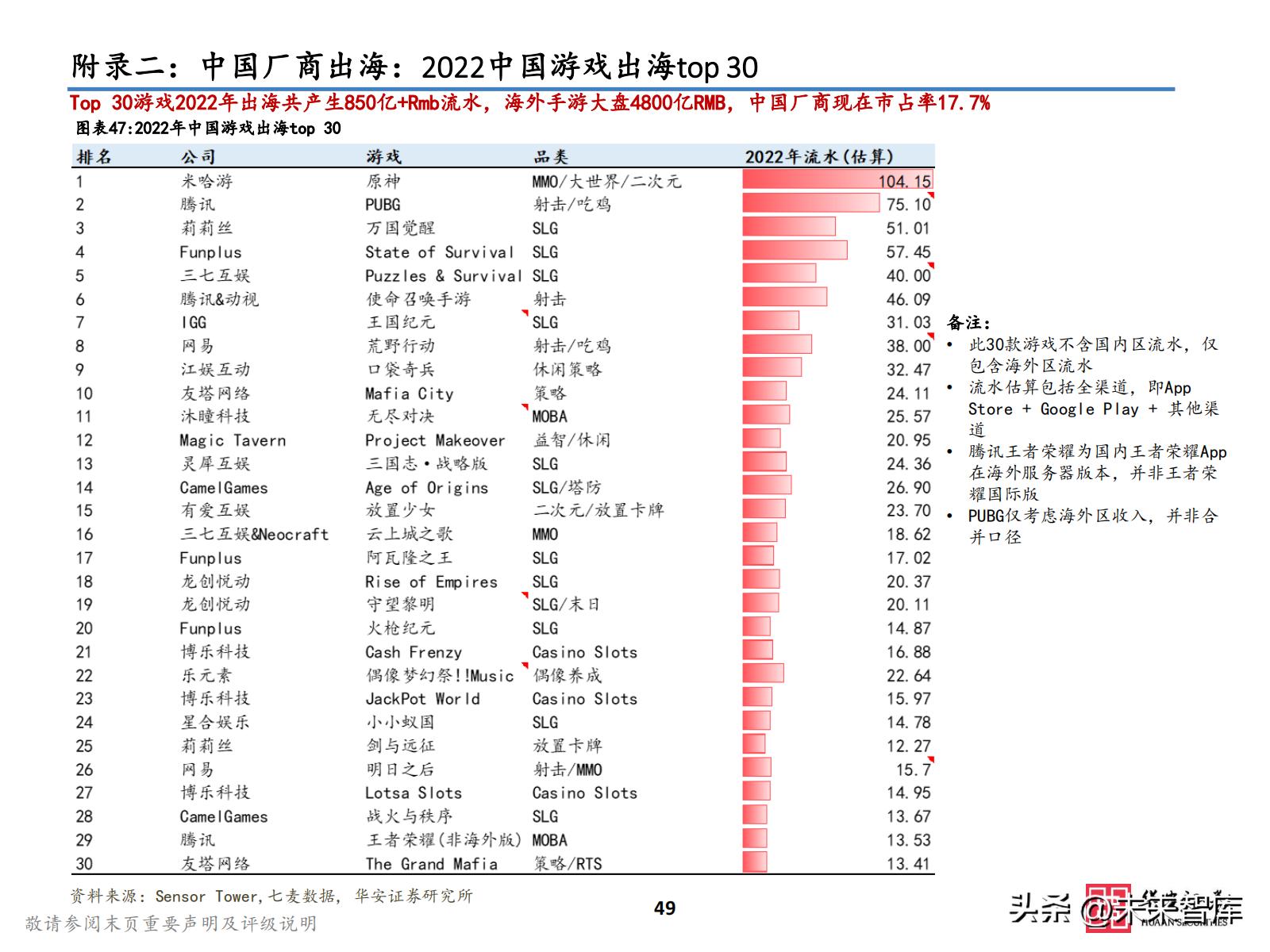

公司海外的端游收入主要靠被收购的海外游戏工作室创造。一般情况下,海外游戏工作室上线PC游戏到Steam等平台 会获得买断式收入及季票收入;比如,22年《战锤40K:暗潮》和《血猎》等由腾讯海外的Level Infinite发行,为 公司近期的端游贡献边际收入。 目前和平精英与PUBG合并口径全球收入在200-250亿元之间,但呈现逐年下降趋势。近些年中国手游出海获得了较好的成 绩,国内游戏公司米哈游的原神在全球收入不断在追赶“和平精英与PUBG”的收入量级。

3、网易游戏

网易-S 2023年业绩预期及核心观点

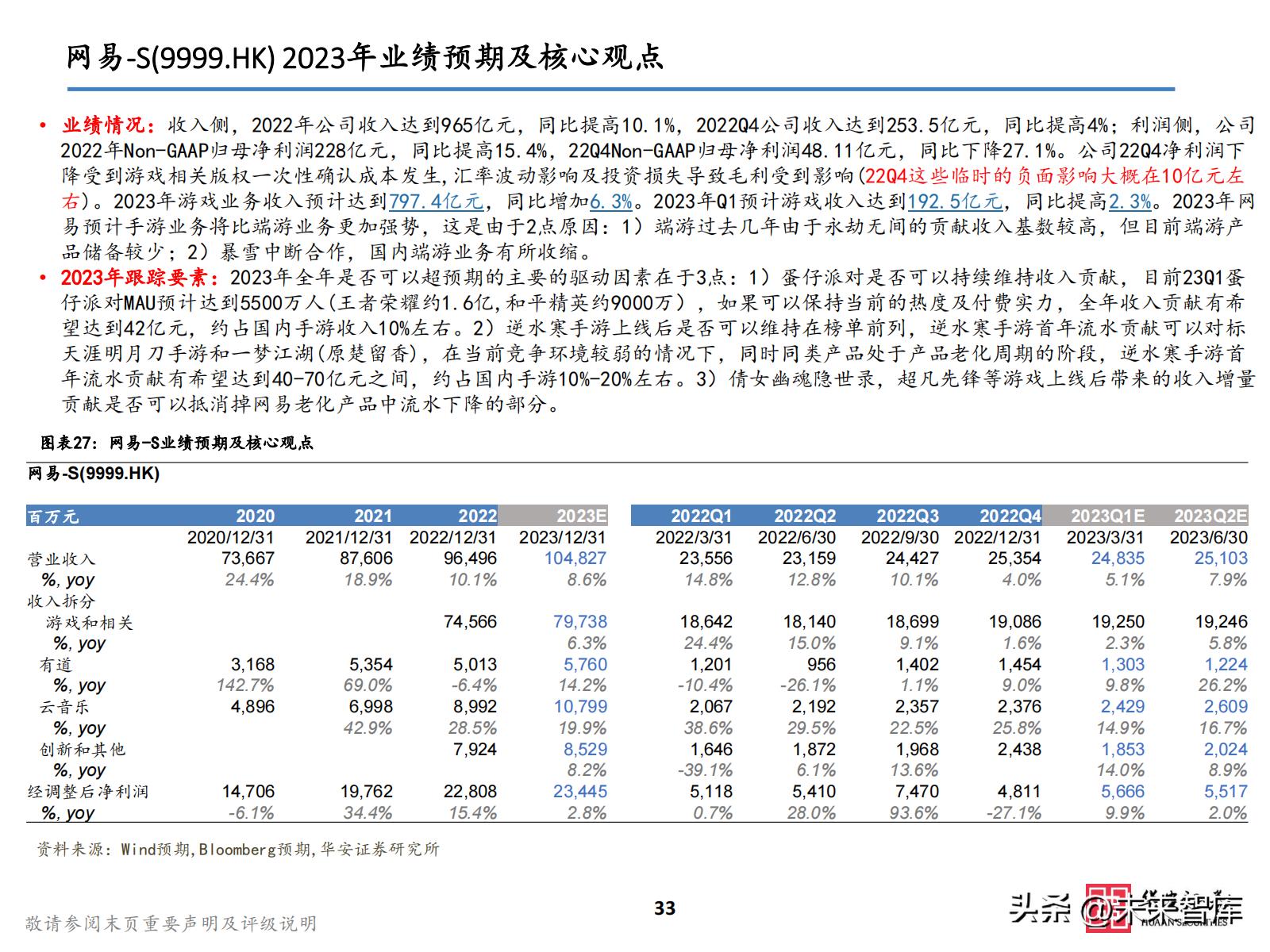

业绩情况:收入侧,2022年公司收入达到965亿元,同比提高10.1%,2022Q4公司收入达到253.5亿元,同比提高4%;利润侧,公司 2022年Non-GAAP归母净利润228亿元,同比提高15.4%,22Q4Non-GAAP归母净利润48.11亿元,同比下降27.1%。公司22Q4净利润下 降受到游戏相关版权一次性确认成本发生,汇率波动影响及投资损失导致毛利受到影响(22Q4这些临时的负面影响大概在10亿元左 右)。2023年游戏业务收入预计达到797.4亿元,同比增加6.3%。2023年Q1预计游戏收入达到192.5亿元,同比提高2.3%。2023年网 易预计手游业务将比端游业务更加强势,这是由于2点原因:1)端游过去几年由于永劫无间的贡献收入基数较高,但目前端游产 品储备较少;2)暴雪中断合作,国内端游业务有所收缩。

2023年跟踪要素:2023年全年是否可以超预期的主要的驱动因素在于3点:1)蛋仔派对是否可以持续维持收入贡献,目前23Q1蛋 仔派对MAU预计达到5500万人(王者荣耀约1.6亿,和平精英约9000万),如果可以保持当前的热度及付费实力,全年收入贡献有希 望达到42亿元,约占国内手游收入10%左右。2)逆水寒手游上线后是否可以维持在榜单前列,逆水寒手游首年流水贡献可以对标 天涯明月刀手游和一梦江湖(原楚留香),在当前竞争环境较弱的情况下,同时同类产品处于产品老化周期的阶段,逆水寒手游首 年流水贡献有希望达到40-70亿元之间,约占国内手游10%-20%左右。3)倩女幽魂隐世录,超凡先锋等游戏上线后带来的收入增量 贡献是否可以抵消掉网易老化产品中流水下降的部分。

网易-S核心游戏MAU和ARPU边际情况

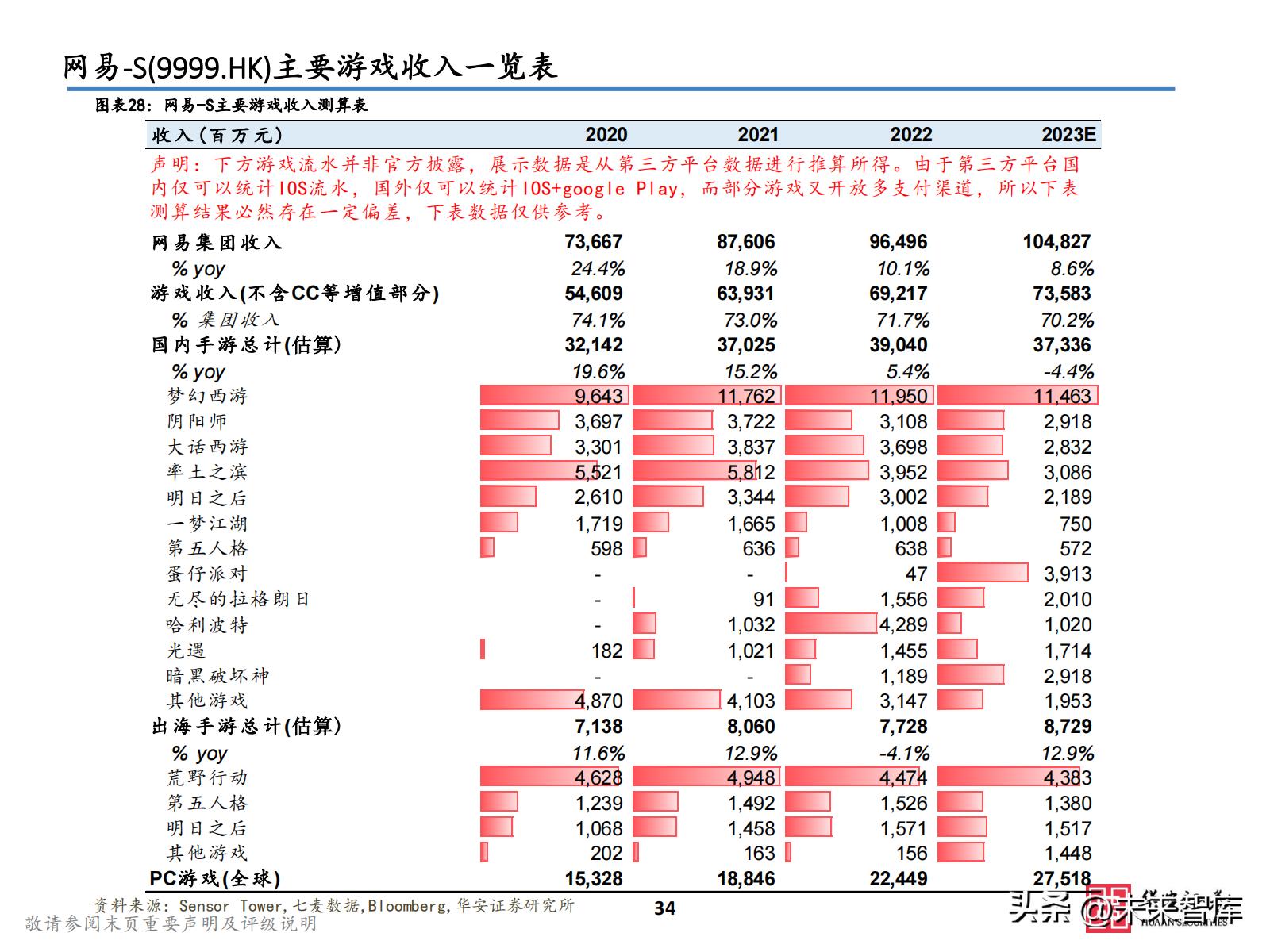

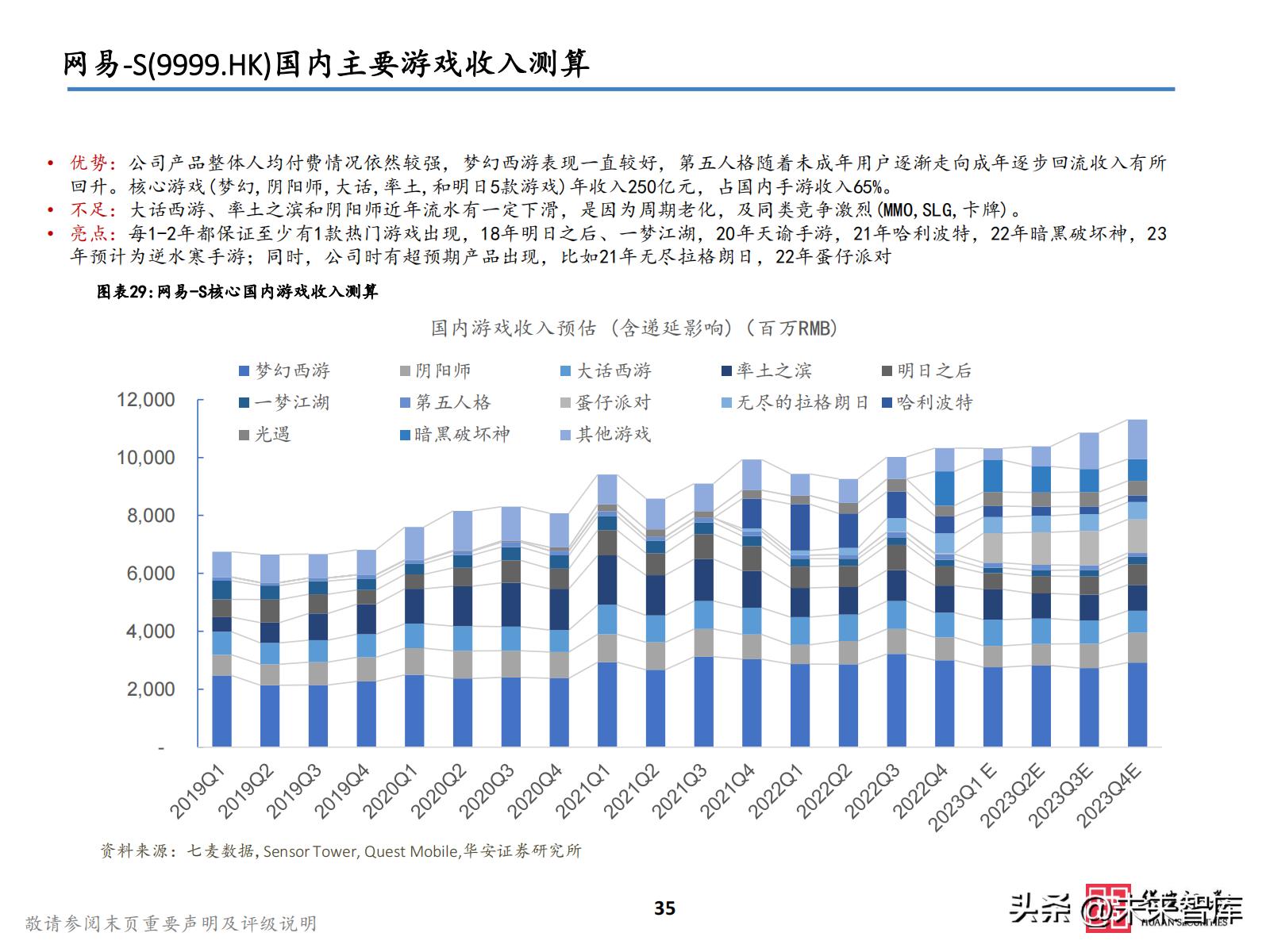

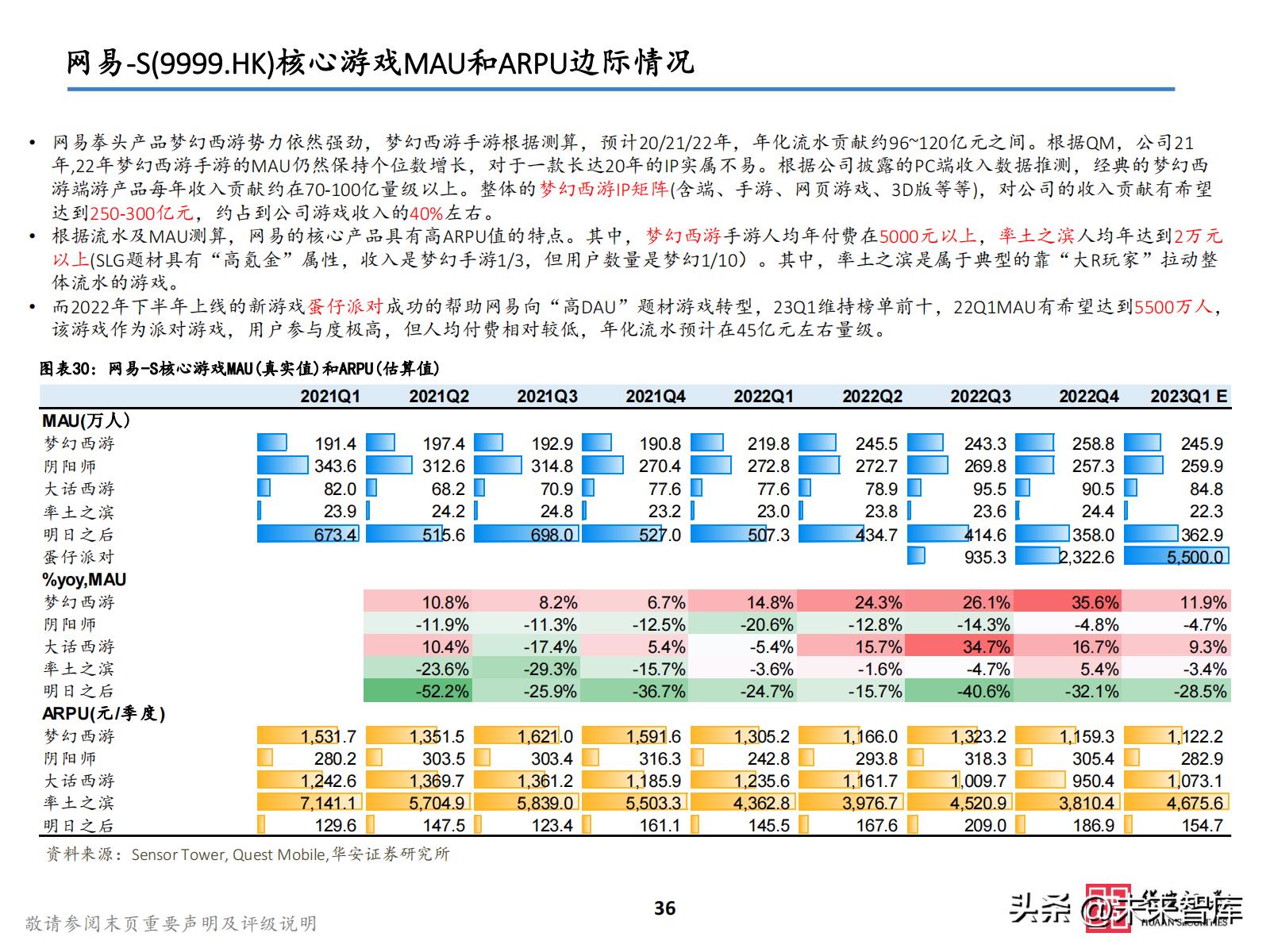

网易拳头产品梦幻西游势力依然强劲,梦幻西游手游根据测算,预计20/21/22年,年化流水贡献约96~120亿元之间。根据QM,公司21 年,22年梦幻西游手游的MAU仍然保持个位数增长,对于一款长达20年的IP实属不易。根据公司披露的PC端收入数据推测,经典的梦幻西 游端游产品每年收入贡献约在70-100亿量级以上。整体的梦幻西游IP矩阵(含端、手游、网页游戏、3D版等等),对公司的收入贡献有希望 达到250-300亿元,约占到公司游戏收入的40%左右。

根据流水及MAU测算,网易的核心产品具有高ARPU值的特点。其中,梦幻西游手游人均年付费在5000元以上,率土之滨人均年达到2万元 以上(SLG题材具有“高氪金”属性,收入是梦幻手游1/3,但用户数量是梦幻1/10)。其中,率土之滨是属于典型的靠“大R玩家”拉动整 体流水的游戏。而2022年下半年上线的新游戏蛋仔派对成功的帮助网易向“高DAU”题材游戏转型,23Q1维持榜单前十,22Q1MAU有希望达到5500万人, 该游戏作为派对游戏,用户参与度极高,但人均付费相对较低,年化流水预计在45亿元左右量级。

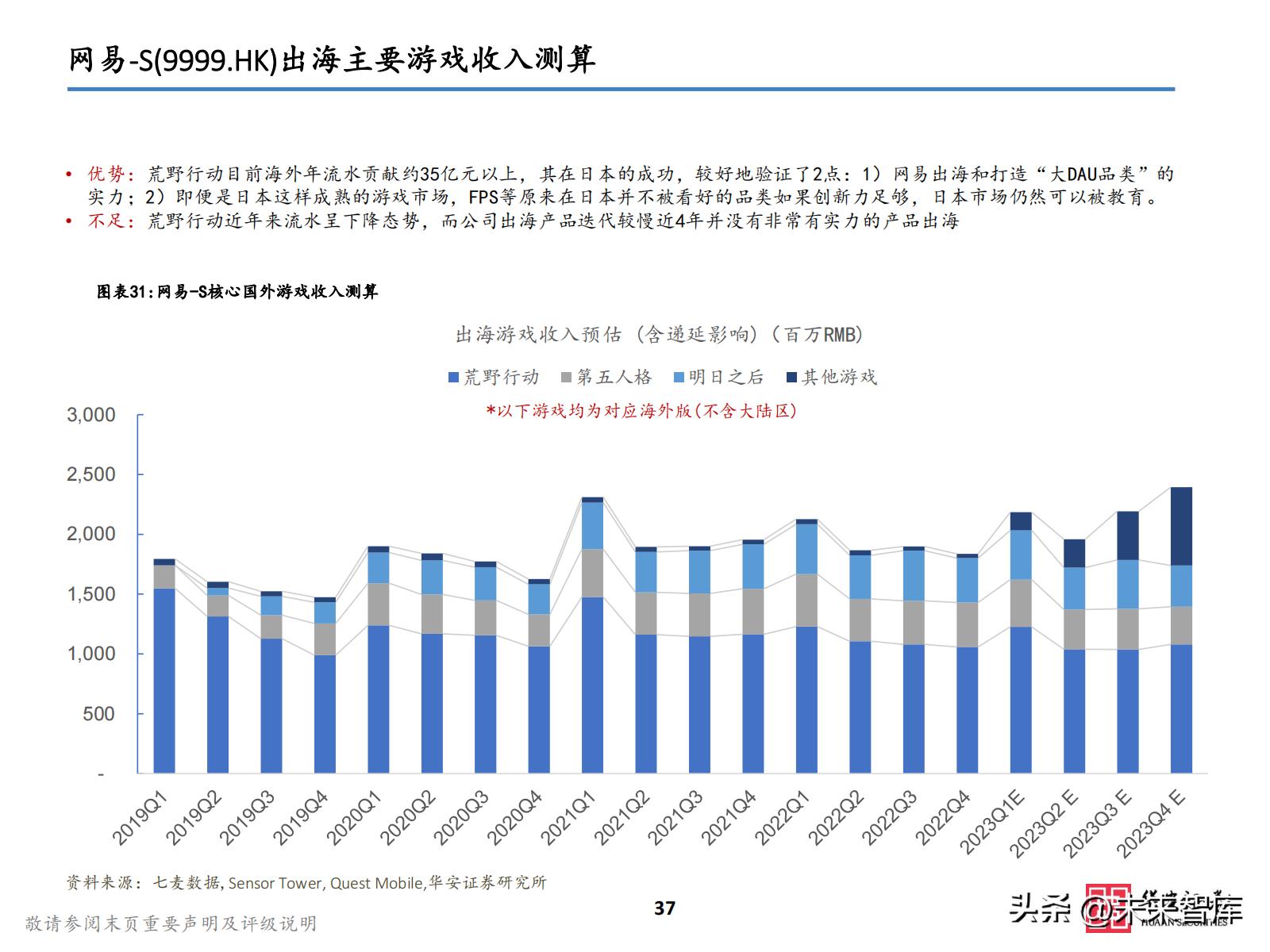

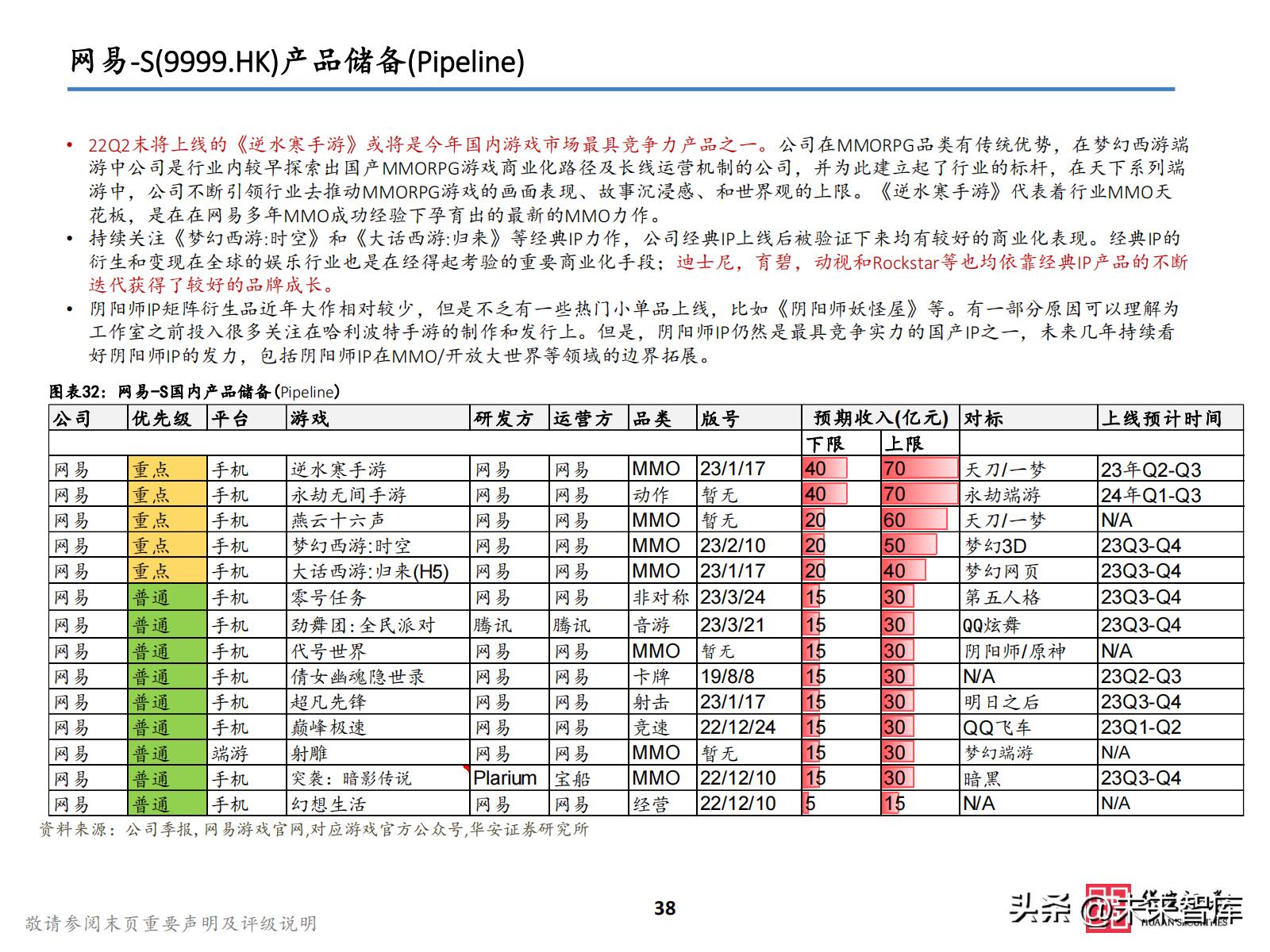

网易-S产品储备(Pipeline)

22Q2末将上线的《逆水寒手游》或将是今年国内游戏市场最具竞争力产品之一。公司在MMORPG品类有传统优势,在梦幻西游端 游中公司是行业内较早探索出国产MMORPG游戏商业化路径及长线运营机制的公司,并为此建立起了行业的标杆,在天下系列端 游中,公司不断引领行业去推动MMORPG游戏的画面表现、故事沉浸感、和世界观的上限。《逆水寒手游》代表着行业MMO天 花板,是在在网易多年MMO成功经验下孕育出的最新的MMO力作。 持续关注《梦幻西游:时空》和《大话西游:归来》等经典IP力作,公司经典IP上线后被验证下来均有较好的商业化表现。经典IP的 衍生和变现在全球的娱乐行业也是在经得起考验的重要商业化手段;迪士尼,育碧,动视和Rockstar等也均依靠经典IP产品的不断 迭代获得了较好的品牌成长。

阴阳师IP矩阵衍生品近年大作相对较少,但是不乏有一些热门小单品上线,比如《阴阳师妖怪屋》等。有一部分原因可以理解为 工作室之前投入很多关注在哈利波特手游的制作和发行上。但是,阴阳师IP仍然是最具竞争实力的国产IP之一,未来几年持续看 好阴阳师IP的发力,包括阴阳师IP在MMO/开放大世界等领域的边界拓展。

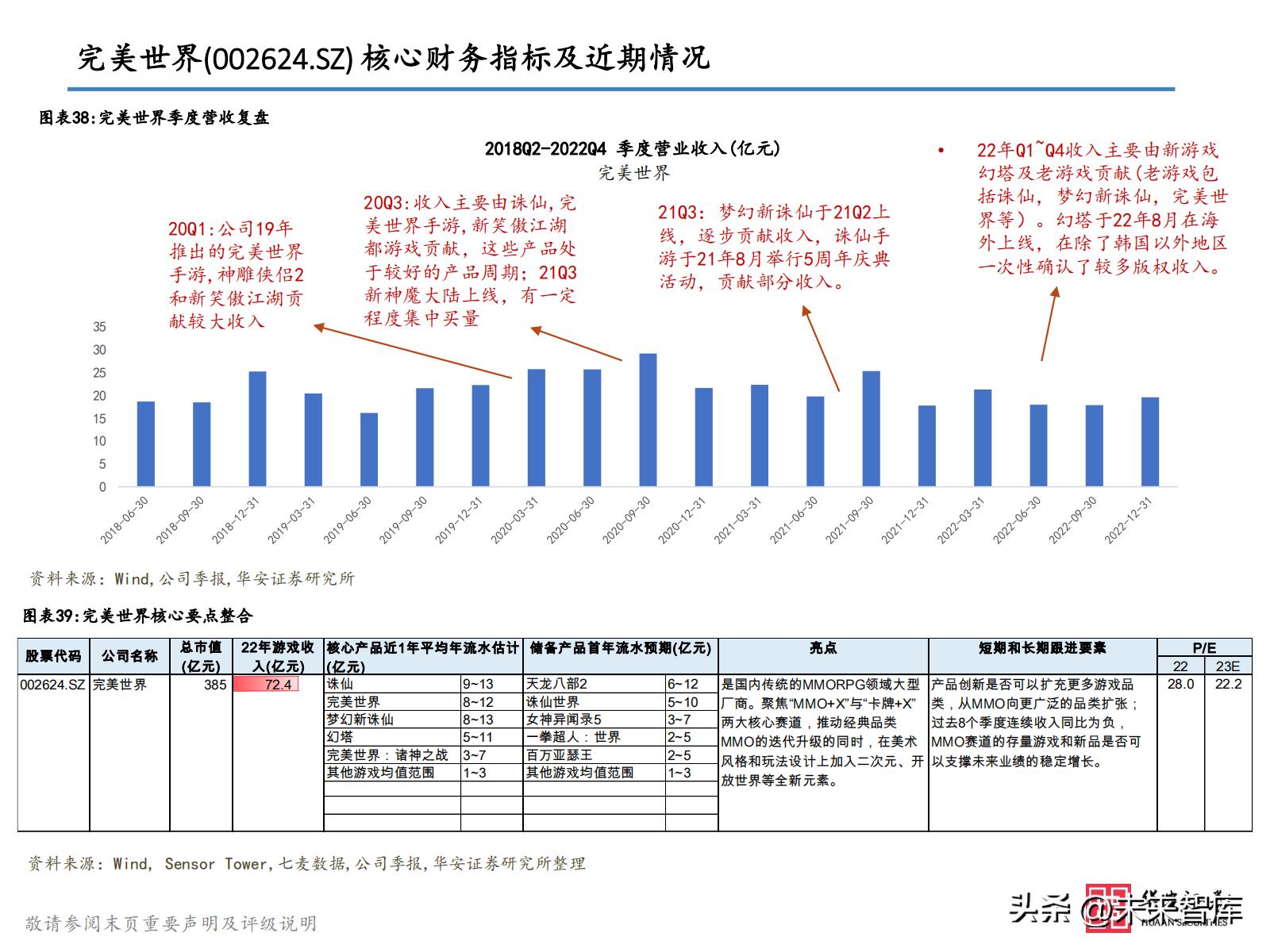

4、三七互娱、完美世界、吉比特和巨人网络

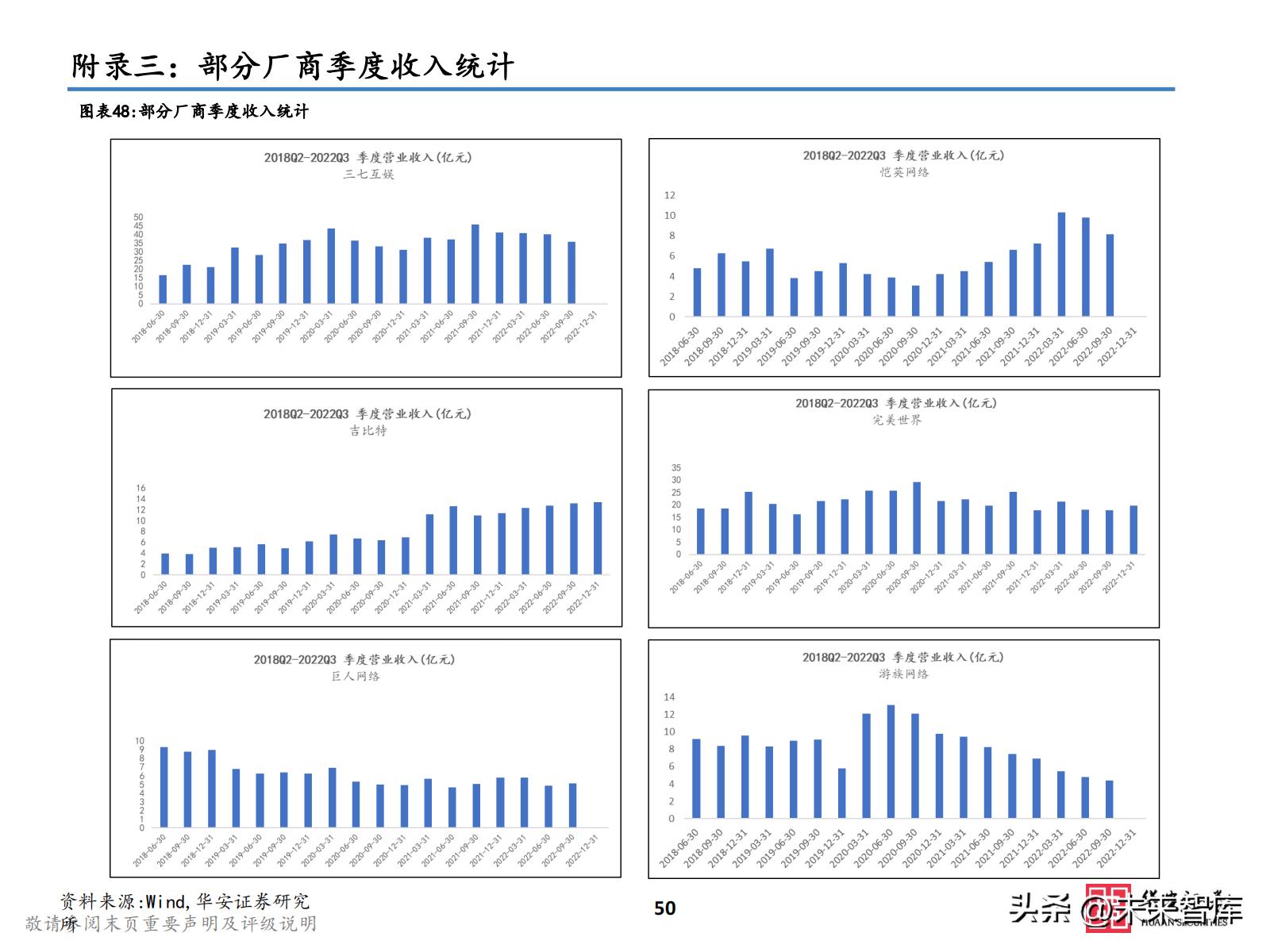

三七互娱核心财务指标及近期情况

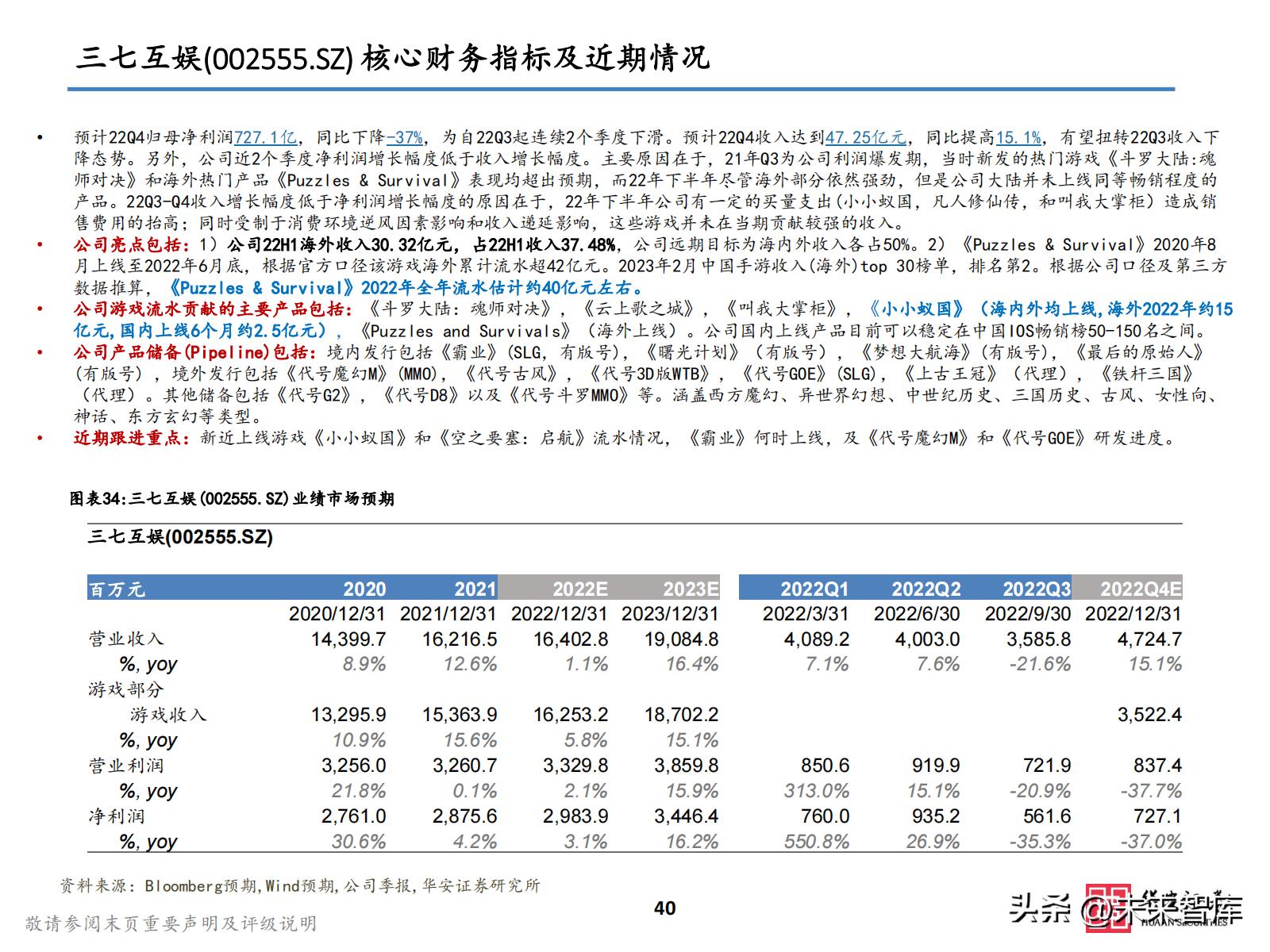

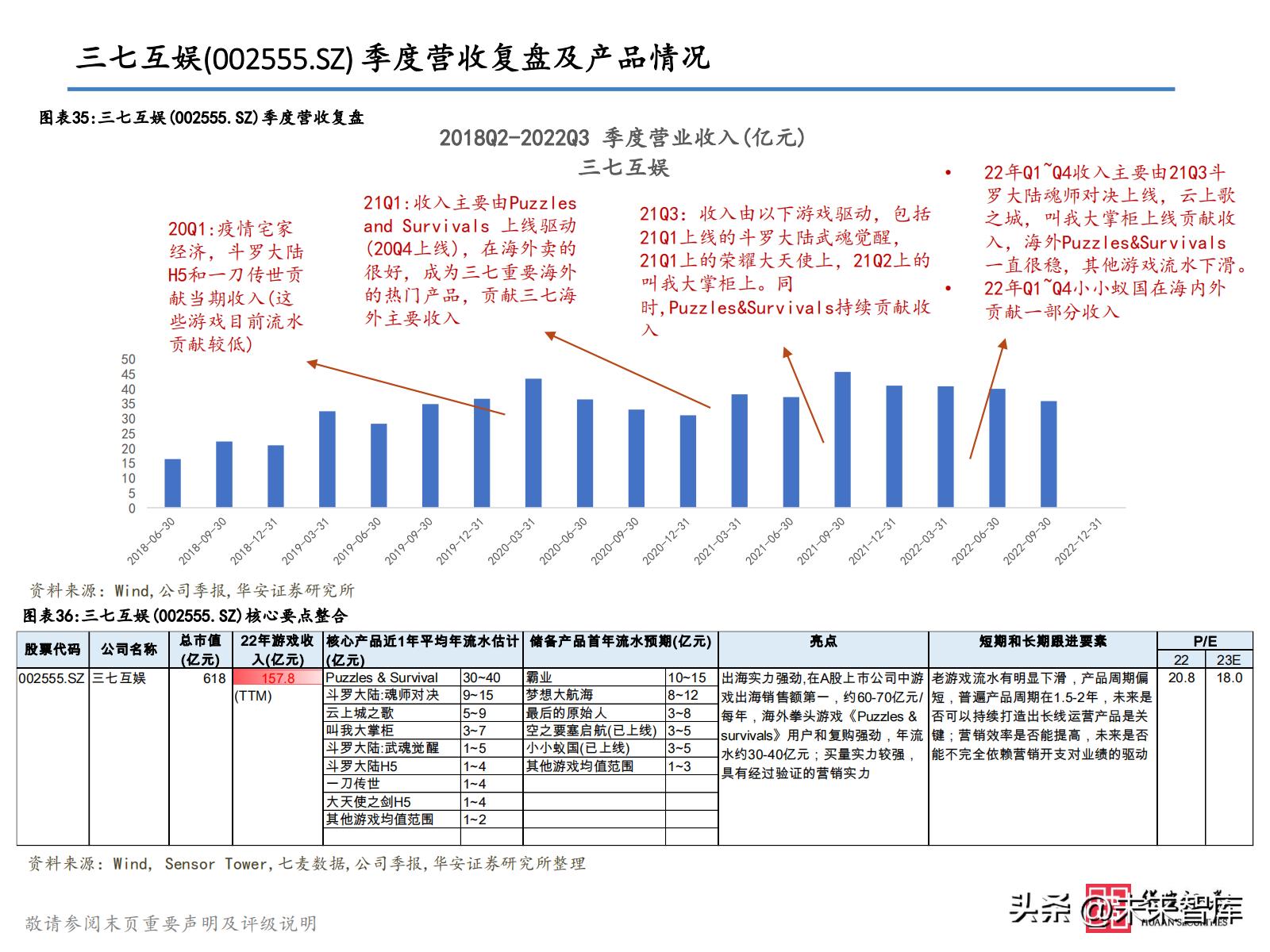

预计22Q4归母净利润727.1亿,同比下降-37%,为自22Q3起连续2个季度下滑。预计22Q4收入达到47.25亿元,同比提高15.1%,有望扭转22Q3收入下 降态势。另外,公司近2个季度净利润增长幅度低于收入增长幅度。主要原因在于,21年Q3为公司利润爆发期,当时新发的热门游戏《斗罗大陆:魂 师对决》和海外热门产品《Puzzles & Survival》表现均超出预期,而22年下半年尽管海外部分依然强劲,但是公司大陆并未上线同等畅销程度的 产品。22Q3-Q4收入增长幅度低于净利润增长幅度的原因在于,22年下半年公司有一定的买量支出(小小蚁国,凡人修仙传,和叫我大掌柜)造成销 售费用的抬高;同时受制于消费环境逆风因素影响和收入递延影响,这些游戏并未在当期贡献较强的收入。

公司亮点包括:1)公司22H1海外收入30.32亿元,占22H1收入37.48%,公司远期目标为海内外收入各占50%。2)《Puzzles & Survival》2020年8 月上线至2022年6月底,根据官方口径该游戏海外累计流水超42亿元。2023年2月中国手游收入(海外)top 30榜单,排名第2。根据公司口径及第三方 数据推算,《Puzzles & Survival》2022年全年流水估计约40亿元左右。

公司游戏流水贡献的主要产品包括:《斗罗大陆:魂师对决》,《云上歌之城》,《叫我大掌柜》,《小小蚁国》(海内外均上线,海外2022年约15 亿元,国内上线6个月约2.5亿元),《Puzzles and Survivals》(海外上线)。公司国内上线产品目前可以稳定在中国IOS畅销榜50-150名之间。

公司产品储备(Pipeline)包括:境内发行包括《霸业》(SLG,有版号),《曙光计划》(有版号),《梦想大航海》(有版号),《最后的原始人》 (有版号) ,境外发行包括《代号魔幻M》(MMO),《代号古风》,《代号3D版WTB》,《代号GOE》(SLG),《上古王冠》(代理),《铁杆三国》 (代理)。其他储备包括《代号G2》,《代号D8》以及《代号斗罗MMO》等。涵盖西方魔幻、异世界幻想、中世纪历史、三国历史、古风、女性向、 神话、东方玄幻等类型。近期跟进重点:新近上线游戏《小小蚁国》和《空之要塞:启航》流水情况,《霸业》何时上线,及《代号魔幻M》和《代号GOE》研发进度。

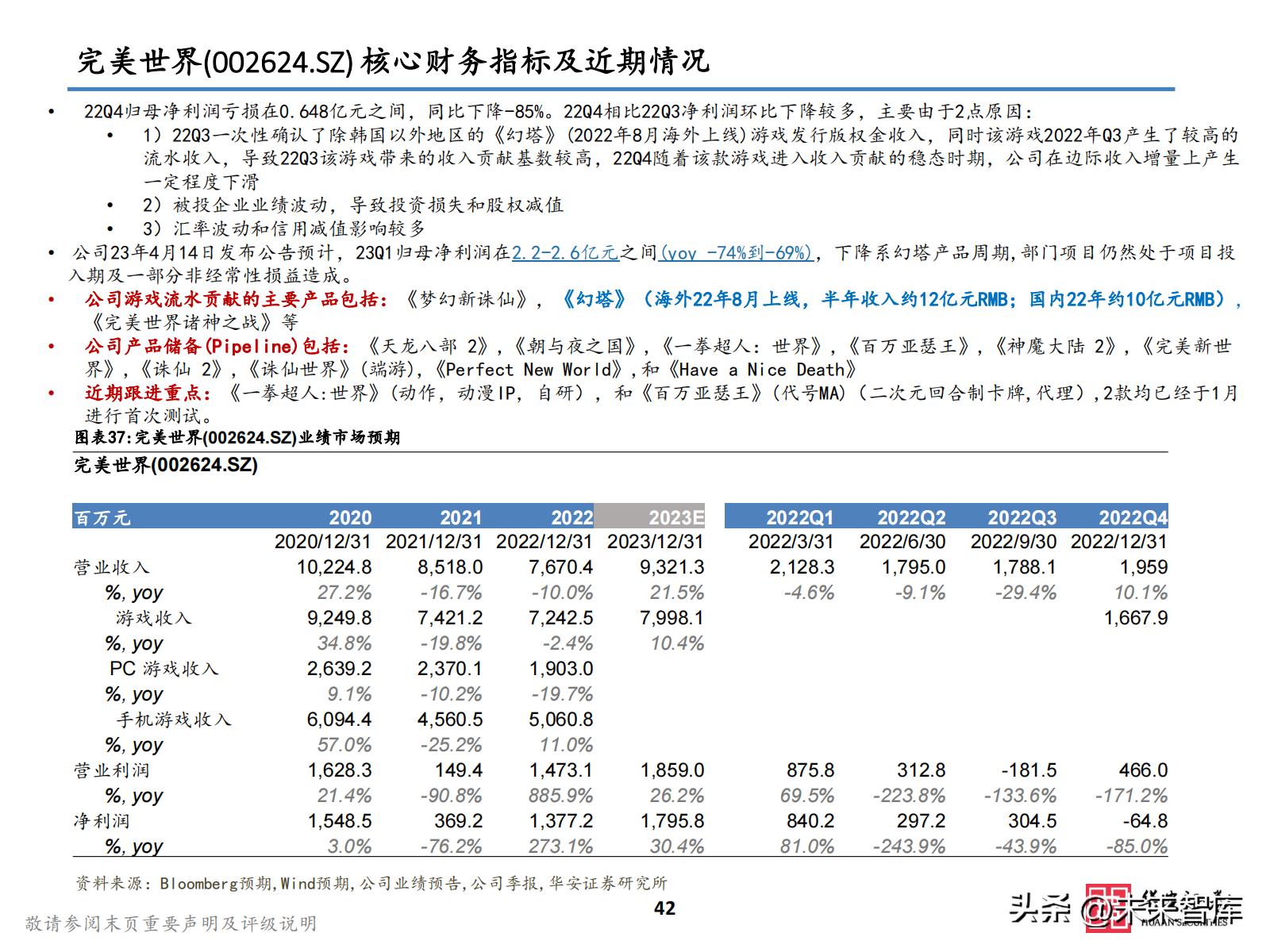

完美世界核心财务指标及近期情况

22Q4归母净利润亏损在0.648亿元之间,同比下降-85%。22Q4相比22Q3净利润环比下降较多,主要由于2点原因:1)22Q3一次性确认了除韩国以外地区的《幻塔》(2022年8月海外上线)游戏发行版权金收入,同时该游戏2022年Q3产生了较高的 流水收入,导致22Q3该游戏带来的收入贡献基数较高,22Q4随着该款游戏进入收入贡献的稳态时期,公司在边际收入增量上产生 一定程度下滑 2)被投企业业绩波动,导致投资损失和股权减值3)汇率波动和信用减值影响较多。公司23年4月14日发布公告预计,23Q1归母净利润在2.2-2.6亿元之间(yoy -74%到-69%),下降系幻塔产品周期,部门项目仍然处于项目投 入期及一部分非经常性损益造成。

公司游戏流水贡献的主要产品包括:《梦幻新诛仙》,《幻塔》(海外22年8月上线,半年收入约12亿元RMB;国内22年约10亿元RMB), 《完美世界诸神之战》等。公司产品储备(Pipeline)包括:《天龙八部 2》,《朝与夜之国》,《一拳超人:世界》,《百万亚瑟王》,《神魔大陆 2》,《完美新世 界》,《诛仙 2》,《诛仙世界》(端游),《Perfect New World》,和《Have a Nice Death》近期跟进重点:《一拳超人:世界》(动作,动漫IP,自研),和《百万亚瑟王》(代号MA)(二次元回合制卡牌,代理),2款均已经于1月 进行首次测试。

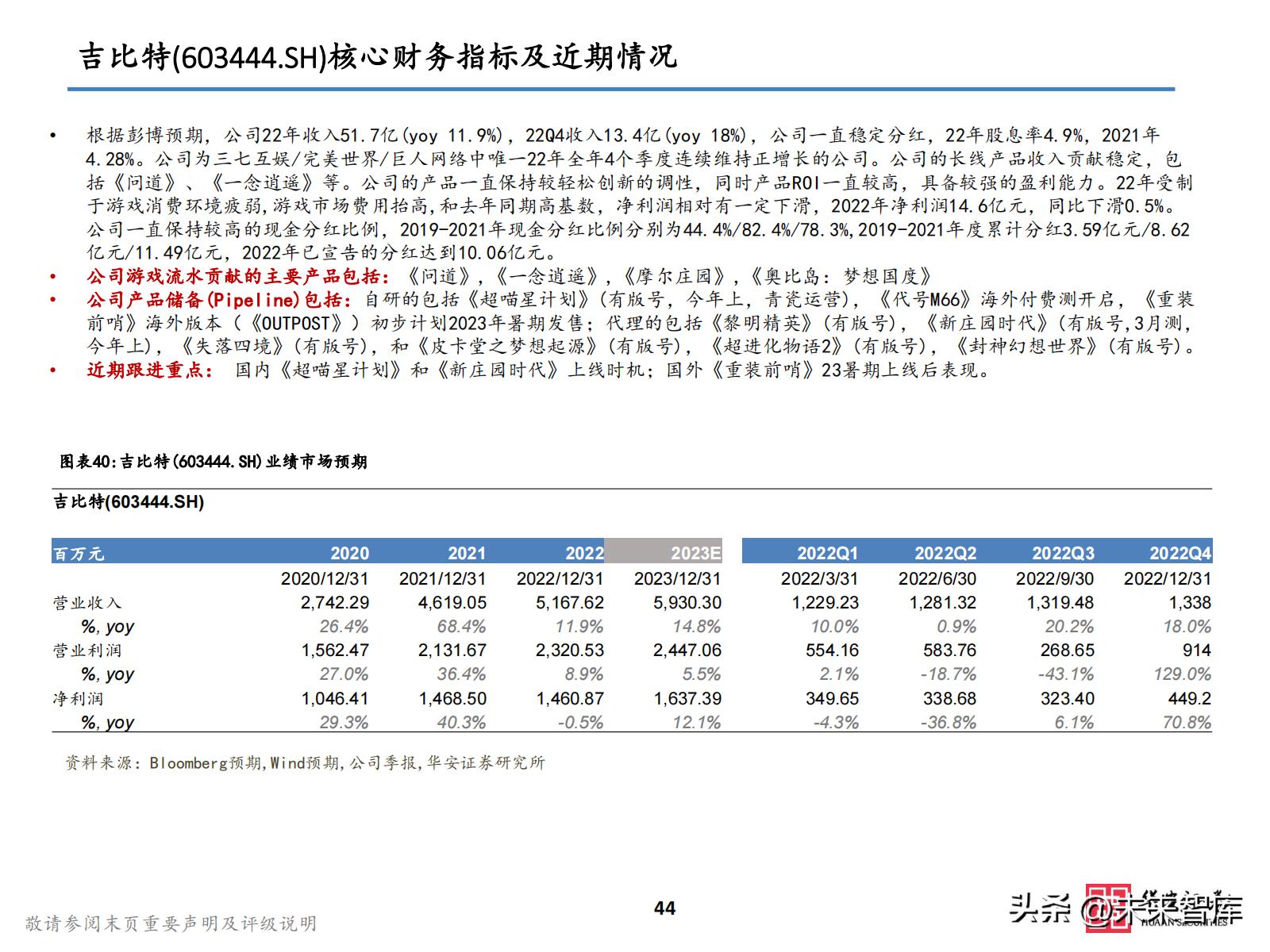

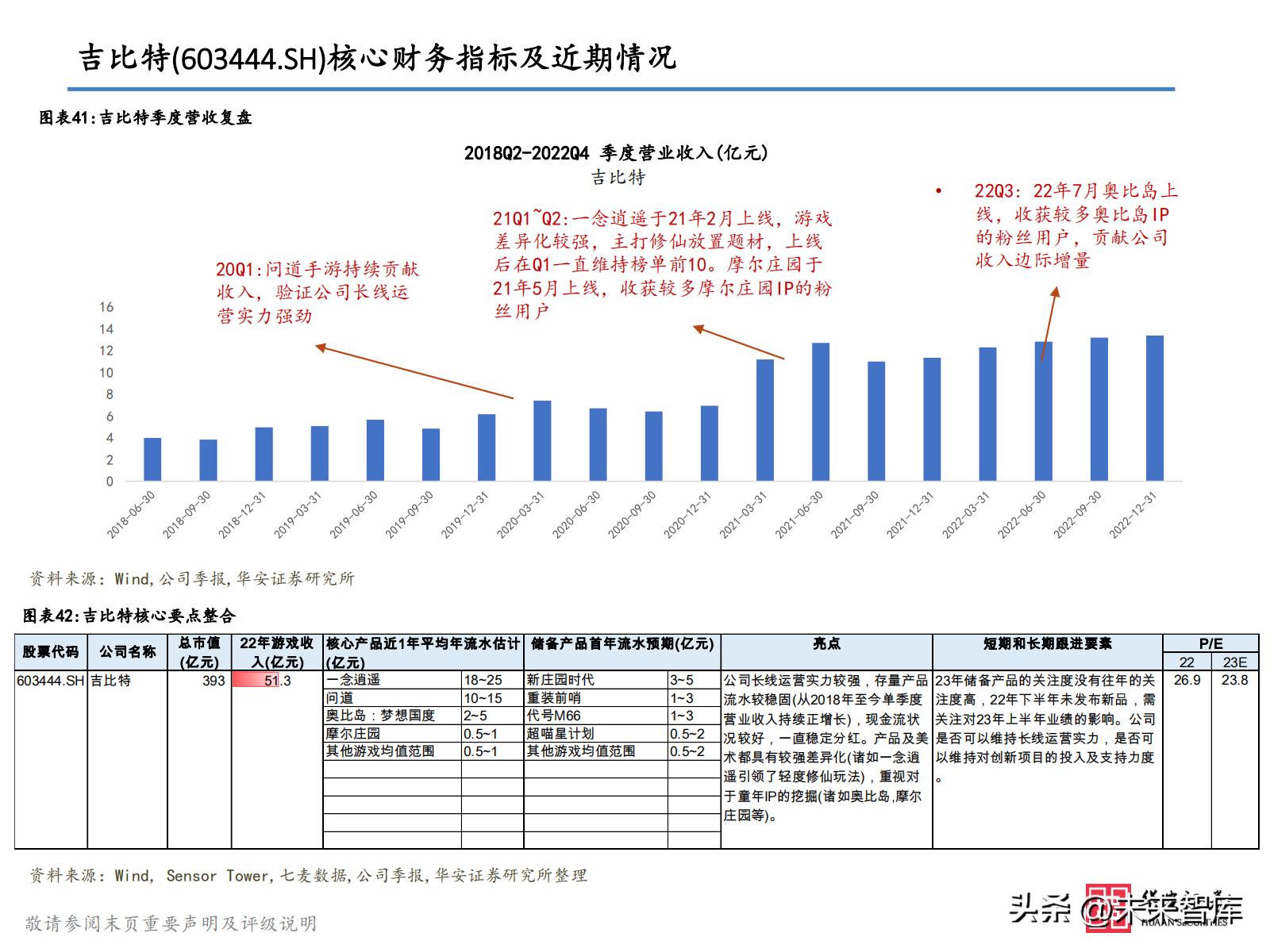

吉比特核心财务指标及近期情况

根据彭博预期,公司22年收入51.7亿(yoy 11.9%),22Q4收入13.4亿(yoy 18%),公司一直稳定分红,22年股息率4.9%,2021年 4.28%。公司为三七互娱/完美世界/巨人网络中唯一22年全年4个季度连续维持正增长的公司。公司的长线产品收入贡献稳定,包 括《问道》、《一念逍遥》等。公司的产品一直保持较轻松创新的调性,同时产品ROI一直较高,具备较强的盈利能力。22年受制 于游戏消费环境疲弱,游戏市场费用抬高,和去年同期高基数,净利润相对有一定下滑,2022年净利润14.6亿元,同比下滑0.5%。 公司一直保持较高的现金分红比例,2019-2021年现金分红比例分别为44.4%/82.4%/78.3%,2019-2021年度累计分红3.59亿元/8.62 亿元/11.49亿元,2022年已宣告的分红达到10.06亿元。

公司游戏流水贡献的主要产品包括:《问道》,《一念逍遥》,《摩尔庄园》,《奥比岛:梦想国度》公司产品储备(Pipeline)包括:自研的包括《超喵星计划》(有版号,今年上,青瓷运营),《代号M66》海外付费测开启,《重装 前哨》海外版本(《OUTPOST》)初步计划2023年暑期发售;代理的包括《黎明精英》(有版号),《新庄园时代》(有版号,3月测, 今年上),《失落四境》(有版号),和《皮卡堂之梦想起源》(有版号),《超进化物语2》(有版号),《封神幻想世界》(有版号)。近期跟进重点: 国内《超喵星计划》和《新庄园时代》上线时机;国外《重装前哨》23暑期上线后表现。

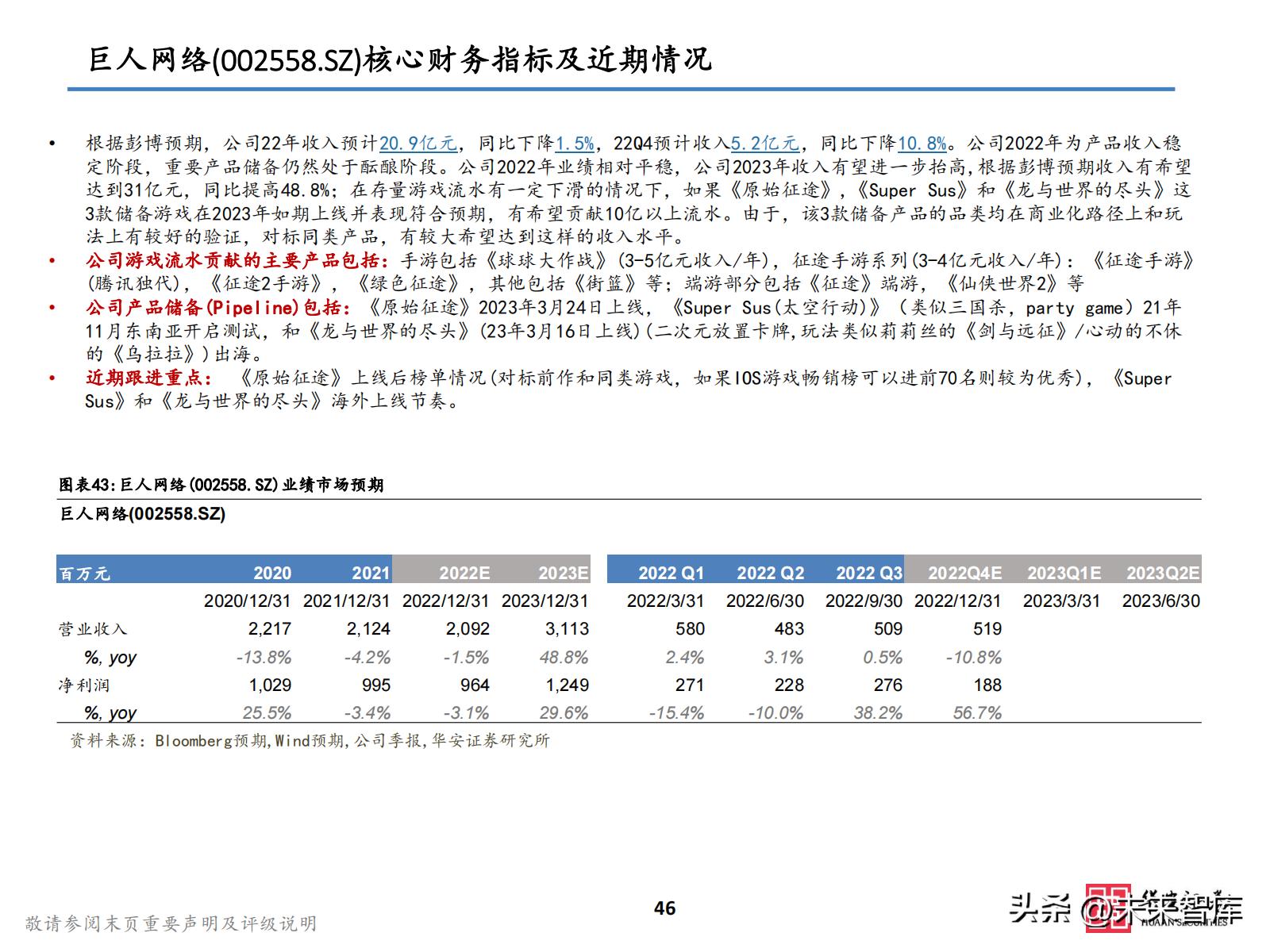

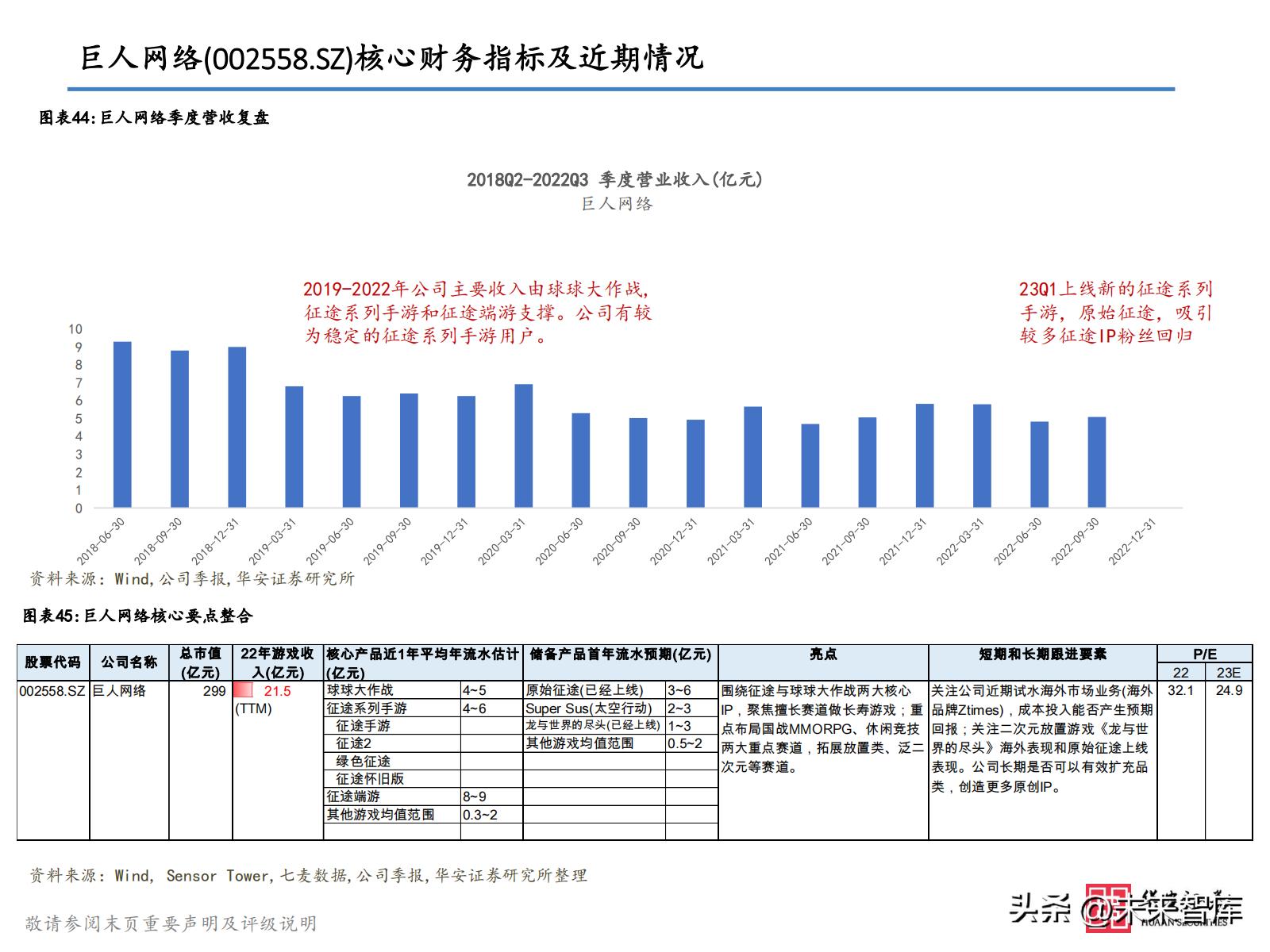

巨人网络核心财务指标及近期情况

根据彭博预期,公司22年收入预计20.9亿元,同比下降1.5%,22Q4预计收入5.2亿元,同比下降10.8%。公司2022年为产品收入稳 定阶段,重要产品储备仍然处于酝酿阶段。公司2022年业绩相对平稳,公司2023年收入有望进一步抬高,根据彭博预期收入有希望 达到31亿元,同比提高48.8%;在存量游戏流水有一定下滑的情况下,如果《原始*途征**》,《Super Sus》和《龙与世界的尽头》这 3款储备游戏在2023年如期上线并表现符合预期,有希望贡献10亿以上流水。由于,该3款储备产品的品类均在商业化路径上和玩 法上有较好的验证,对标同类产品,有较大希望达到这样的收入水平。

公司游戏流水贡献的主要产品包括:手游包括《球球大作战》(3-5亿元收入/年),*途征**手游系列(3-4亿元收入/年):《*途征**手游》 (腾讯独代),《*途征**2手游》,《绿色*途征**》,其他包括《街篮》等;端游部分包括《*途征**》端游,《仙侠世界2》等。公司产品储备(Pipeline)包括:《原始*途征**》2023年3月24日上线,《Super Sus(太空行动)》(类似三国杀,party game)21年 11月东南亚开启测试,和《龙与世界的尽头》(23年3月16日上线)(二次元放置卡牌,玩法类似莉莉丝的《剑与远征》/心动的不休 的《乌拉拉》)出海。近期跟进重点: 《原始*途征**》上线后榜单情况(对标前作和同类游戏,如果IOS游戏畅销榜可以进前70名则较为优秀),《Super Sus》和《龙与世界的尽头》海外上线节奏。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」