女人和孩子的钱最好赚,涉及到女人脸面的钱应该更好赚,非文今天就来研究一个做美丽生意的公司。作为一个直男,这花费了我不少脑细胞,因为对产品没有直接感受。

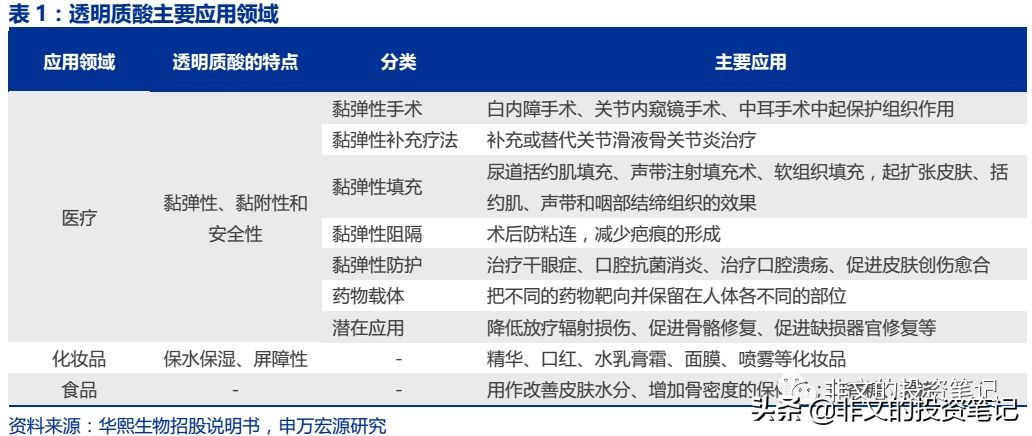

华熙生物做的是透明质酸,俗称玻尿酸,大家都应该听说过,美容领域非常重要的一个原料产品。

为了男性观众,我们科普一下:

透明质酸:

透明质酸(Hyaluronic Acid,HA)是存在于人体和动物组织中的一种天然直链多糖,作为细胞外基质的主要成分,人体内主要分布于眼玻璃体、关节、脐带、皮肤等部位,发挥重要生理功能。透明质酸是人体内不可替代的天然物质,胚胎时期体内的含量最高,随着年龄增长体内含量逐渐减少。皮肤老化、关节退化、动脉硬化、眼老花等症状与体内透明质酸含量逐渐减少密切相关。

透明质酸因其良好的保水性、润滑性、黏弹性、生物降解性及生物相容性,被广泛应用于骨科、眼科、软组织填充等领域的各类生物医用材料中。

正文

华熙生物将透明质酸从原材料做到医用产品,再到功能性护肤品。市场从B2B做到B2C,产业链拓展的不错。在原料端华熙生物是龙头,但在医疗、护肤品终端产品上,华熙生物还需继续努力,产品还需打磨,产品线要进一步提升,在toC领域尤其品牌知名度还有很多功课要做。华熙的优势在于原料质量高,医疗和医美的使用让大众对于公司材料品质的认知得到保障,toC的护肤品市场又非常的广阔,如果可以进一步完善产品、提升品牌,华熙可发展的空间还是很不错的。

市场空间

虽然美容领域是第一个想到的,但是在医美领域当前的玻尿酸空间一般,幸亏渗透率还不够高,相比美、韩可能还有4-5倍的提升空间。医疗领域的骨科、眼科应用量近年比较平稳,只能通过市占率提升来带动销量,公司当前在此领域的销量占比较小,昊海生物比较突出。

数据我们列一下:

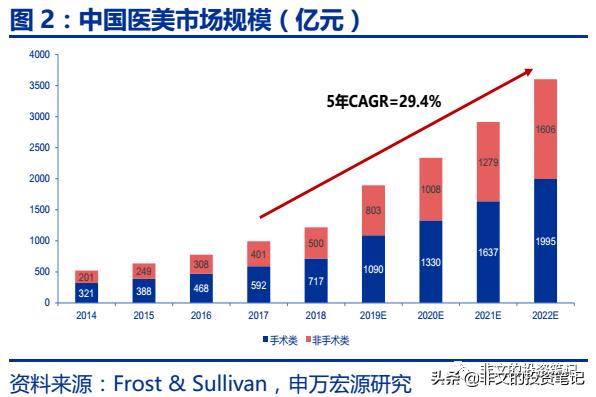

根据Frost & Sullivan的数据,2018年中国医美服务行业总收入规模达到 1217亿元人民币,预计2022年行业规模将达到3601亿元人民币。中国已经成为全球发展最快的医美服务市场之一,2017 年市场规模排名全球第二。

国内医美渗透率仍较低。ISAPS数据显示,医疗美容疗程渗透率按照每千人接受医疗美容疗程来计算,2015 年中国人每千人接受医美疗程为1.7,而同期美国医美渗透率为12.6,巴西为11.6,韩国为8.9。随着人均可支配收入逐渐提升,国内的医美渗透率有望不断提高。

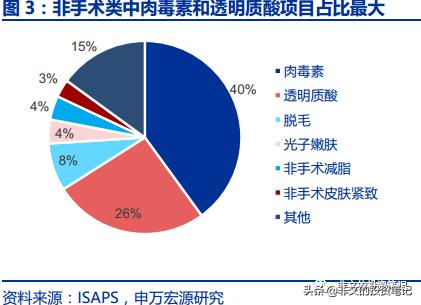

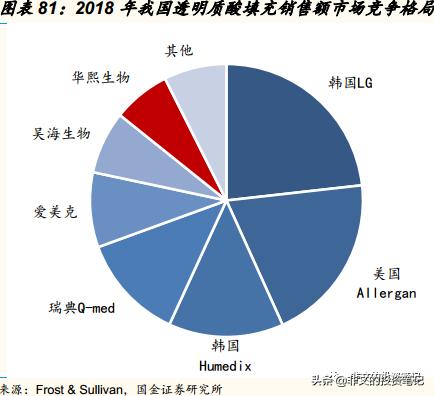

按照是否需要手术,医疗美容分为手术类与非手术类项目,其中非手术类医疗美容又称微整形,常见项目包括玻尿酸注射、美白针、溶脂针等。非手术类项目创伤小,恢复快、痛苦低、耗时少,更受国内一般消费者欢迎,非手术类项目占比持续提升。从ISAPS公布的医美案例数来看,2017年全球(不包括中国大陆)非手术类案例数合计约1262万例,占据头两位的分别是肉毒素和透明质酸注射项目(项目占比分别为 40%、26%)。

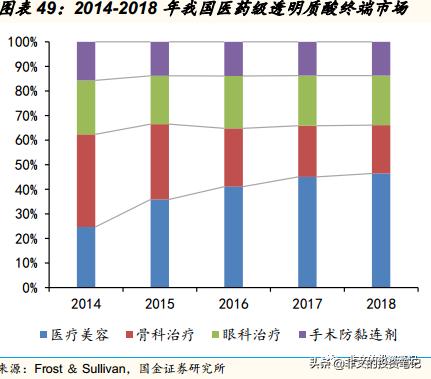

根据南方所数据,我国透明质酸终端产品市场规模从2014年的42.6亿增长到2018年的79.7亿,年均复合增长17%,其中透明质酸填充类项目占比从28.4%增长至46.2%,2018年市场规模达到37亿,成为透明质酸市场增长的主要驱动力。

根据Frost&Sullivan的统计,2018年中国医药级透明质酸眼科用终端产品的市场规模约为16.1亿元,该领域主要用于白内障手术、人工晶体植入,干眼症用药也有较大潜力。2018年中国骨关节炎注射类药物市场规模约98亿元,其中医药级透明质酸骨科终端产品的市场规模约为15.7亿元,近年来市场总体稳定。

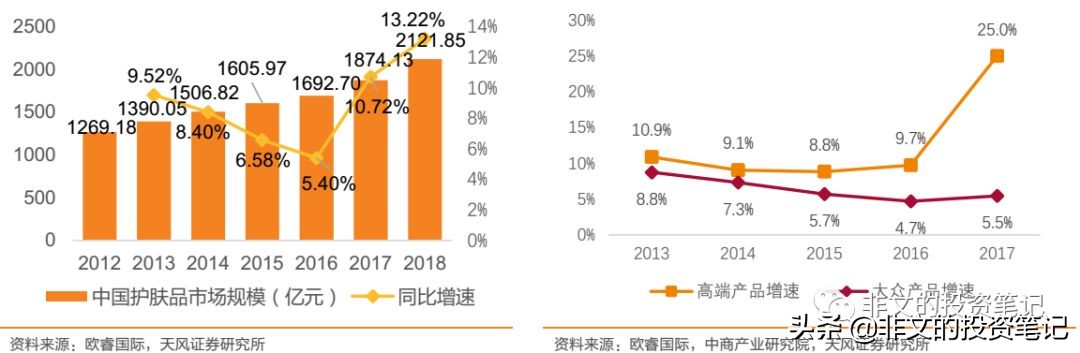

护肤品为化妆品最大细分品类,2018年我国护肤品市场规模为2121.85亿元, 同比增长13.22%。从化妆品整体市场看,高端化妆品增速高于大众化妆品,消费者对品质关注度提升的趋势明显。

公司业务

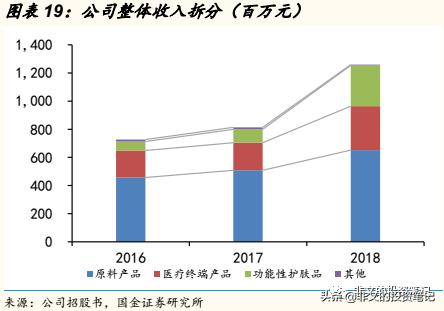

当前公司透明质酸原料、医疗终端产品以及功能性护肤品三大业务基本覆盖透明质酸全产业链。2018年公司三项业务收入占比分别为51.6%、24.8%、23.0%。

透明质酸原料业务

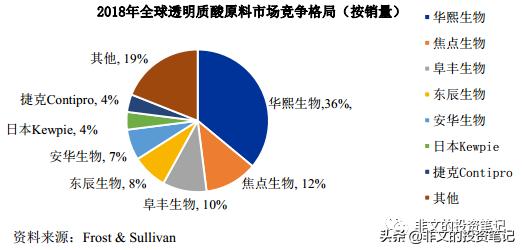

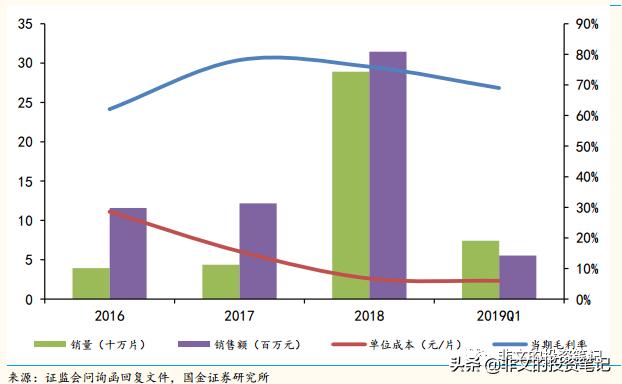

2018年公司透明质酸产销量近180吨,全球销量约500吨,约占全球产量的36%。募投新增300吨透明质酸原料产能。公司预计2023年全球销量可增长至1,150吨。

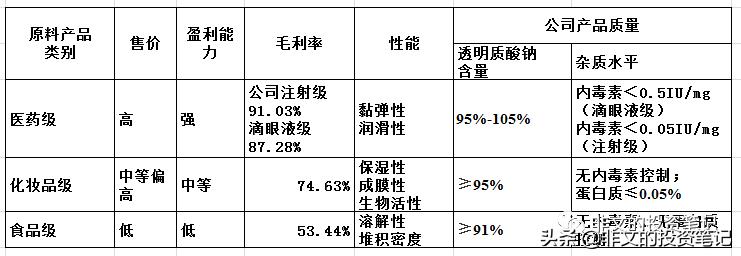

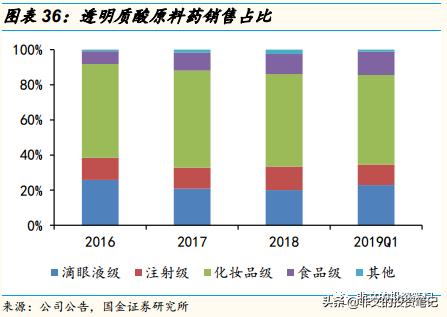

按照各级别原料销量口径计算,2018年全球食品级、化妆品级和医药级透明质酸原料的销量分别达到230吨、250吨和20吨,华熙生物食品级、化妆品级和医药级透明质酸原料的销量分别为58.68吨、 108.72吨和7.72吨,市场的占有率分别达到了25.51%、43.49%和38.59%。公司预计全球食品级、化妆品级和医药级透明质酸原料的销量2023年可分别增长至654.3吨、454.5吨和41.2吨。(别看医药级的销量较小,但是门槛高,单价巨高,可占营业额大头)

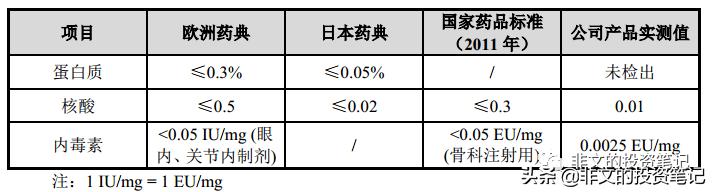

公司生产技术非垄断,技术能力上比竞争对手好,主要在于发酵生产率高、纯度较好,具有高周转效率、较低成本、质量高的优势。

公司医药级产品在国内取得7项注册备案资质(同时拥有药用辅料和原料药批准文号),是国内目前唯一供应商。国际上取得了包括欧盟、美国、韩国、加拿大、日本、俄罗斯、印度在内的注册备案资质21项,具有全球注册资质全面的优势。

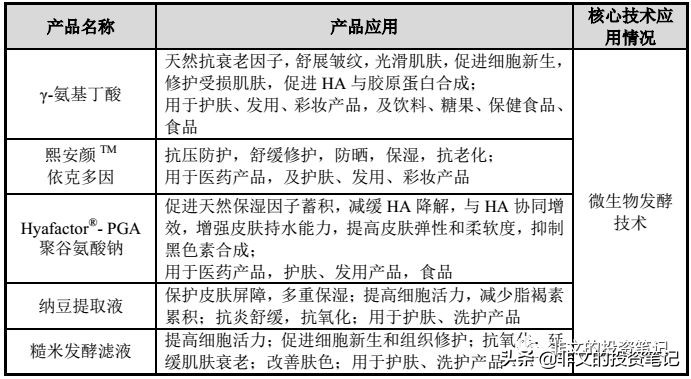

各规格原料产品的应用情况如下:

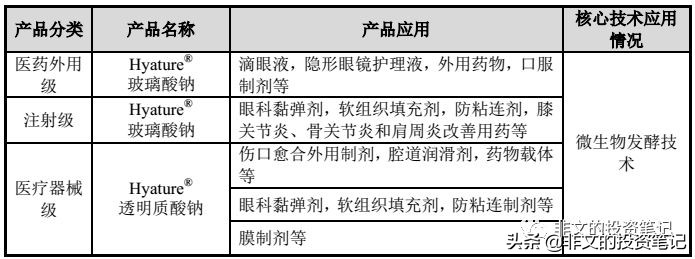

医药领域:

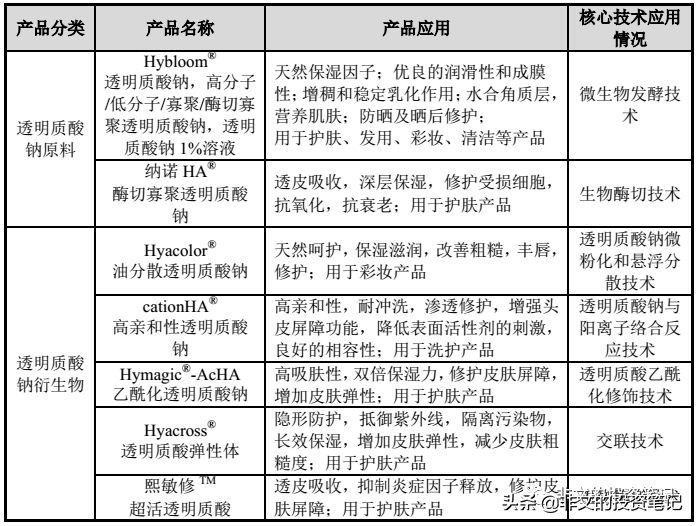

化妆品领域:

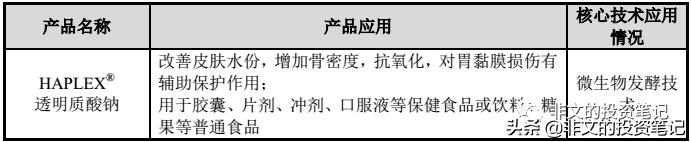

食品领域:

其他原料生物活性物产品:

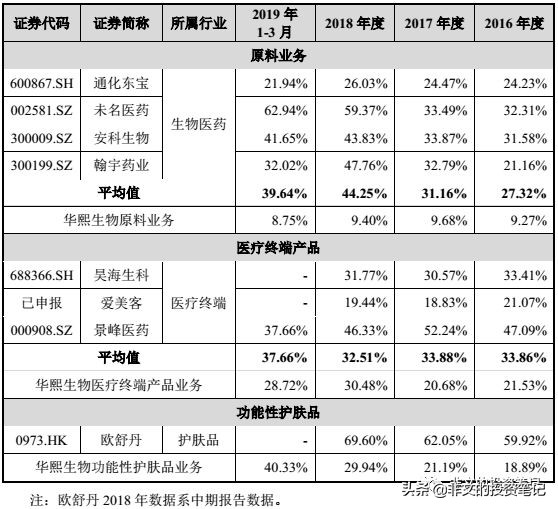

不同领域原材料的质量、毛利率、销售占比:

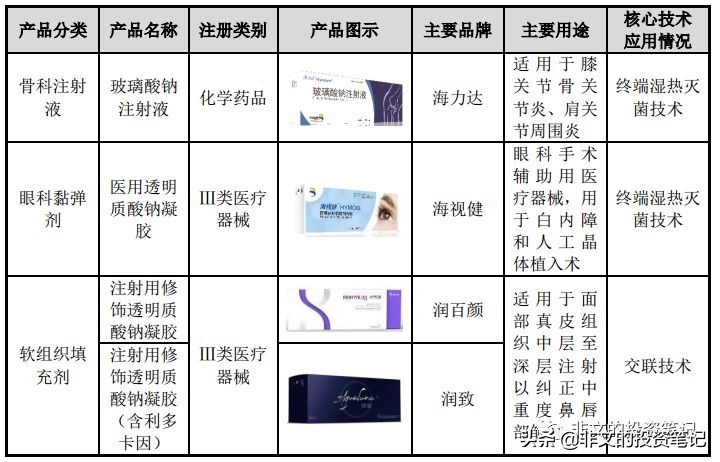

医疗终端业务

医疗终端产品华熙就没有原料那么有优势了,在这领域做得不错的主要是国外品牌,国内是昊海生科。

公司2018年皮肤类医疗产品市场占有率为11.5%,骨科注射液产品市场占有率为9.1%,采用经销为主,直销为辅的销售模式。

2012年公司“润百颜”注射用修饰透明质酸钠凝胶获得CFDA批准上市,成为首家获批上市的国产医美填充剂产品。2016年,公司含利多卡因的注射用修饰透明质酸钠凝胶通过CFDA认证,主要增加麻醉成分,减少注射疼痛,降低医生操作难度。

透明质酸填充注射具有“重复消费”属性。目前中国市面上的透明质酸填充产品的浓度国产的产品大多在在16mg/ml到20mg/ml之间,进口的在20mg/ml-24mg/ml之间,维持时间从3个月到24个月不等,多数产品可维持半年到一年时间。透明质酸在体内可以正常被代谢,为了维持塑性效果,通常半年或一年就要再次进行填充。

2013年治疗骨关节炎的“海力达”玻璃酸钠注射液取得欧盟三类医疗器械CE认证,2014年取得中国CFDA药品批文 ;

2015年7月,公司与韩国知名肉毒素生产企业Medytox成立合资公司,准备拓展注射用肉毒素市场。华熙生物持有该合资公司50%的股权,并拥有合资公司第一代产品在中国大陆地区的独家代理权。Medytox公司是全球第四家成功研发出肉毒素的公司,在韩国市场中超过BOTOX占据最大的市场份额,并且在20多个国家和地区批准上市。2018年2月Medytox向CFDA提交了肉毒毒素新药申请,若获批将成为中国第三个获批的肉毒素。

之前提到肉毒素在整形注射类项目中使用率较透明质酸要高,除了医美领域还可以进行肌张力障碍、面部痉挛、植体痉挛和震颤等临床治疗。肉毒素也属于重复性消费,肉毒毒素对肌肉的作用是暂时和可逆的,注射效果维持时间一般为3-6个月,在皱纹复发和肌肉增大后可再次注射,时隔时间一般在6 个月左右。

不管是透明质酸还是肉毒素,全球老大是艾尔建医疗,其旗下品牌乔雅登和保妥适在这两领域都是龙头。国内品牌和国外的差距还是比较大。

功能性护肤品业务

公司的主要卖点是从toB原料端做到toC,从医疗到化妆品,品质成分具有独特技术优势,容易让顾客产生信任感。但是公司的品牌起步较晚,认识度还很低,不用跟国际大牌比较,和国内的一些品牌或者淘品牌比较都还有很大的进步空间。同时公司自有品牌较多,感觉有些杂乱,并且据说各事业部独立运营,那么就会产生内部竞争。

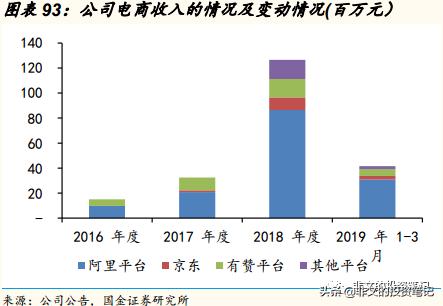

目前C端销售主要是线上,直销为主,通过天猫、有赞、淘宝、京东销售,线下主要客户是医疗美容、生活美容等机构。

公 司 旗 下 拥 有 “ 润 百 颜 (BIOHYALUX )”、“BIO-MESO ”、“ 丝 丽 (CYTOCARE)”、“米蓓尔 (MEDREPAIR)”、“润月雅 (PLUMOON)”、“夸迪 (QUADHA)”、“德玛润”等多个品牌系列,产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾等。

其中润百颜产品知名度较高。润百颜次抛原液属于高端功能性护肤品,0.5-10ml/支,次抛特殊BFS注塑罐装封口一体,能最大限度的保留原液的活性,开封即用保证了原液的新鲜,避免了精华成份长时间接触空气、变质,阻隔细菌滋生,方便携带。

2018年,公司利用专利产品“油分散透明质酸钠”为核心原料,与故宫博物院合作推出“故宫口红” ,获得了较高的用户评价及曝光度。

面膜产品目前知名度较低,与国产品牌也有较大差距,品牌认知还未建立起来,随着公司将面膜价位从30+元降到10元左右,销量逐步上升,单位制造成本也随之下降,毛利率较平稳。

2017年,公司全资收购法国高端护肤品牌Revitacare并引进其旗下 Cytocare 系列产品。Cytocare系列产品分为两类,医疗产品透明质酸无源植入物和功能性护肤品丝丽精华液。其中丝丽精华液系列(Cytocare C Line)为功能性护肤品,通过外用涂抹以实现稳定皮肤、促进皮肤恢复的效果。Cytocare透明质酸无源植入物为注射用医疗产品(欧盟 III 类医疗器械),目前还未在国内销售,正在推进注册工作。

公司2017年开始才发力2C业务,资历比较年轻,2018年底,李慧良加盟公司,其曾是上海家化技术总监,著名品牌六神、佰草集的主创者。李总的加入,对于公司toC领域的产品开发拓展将带来很大帮助,拭目以待。

公司财务

公司营收大部分来自国内,国外收入在20%~40%区间内波动,近三年稳定在25%左右。

公司营收以原料业务为主,医疗终端产品和功能性护肤品营收占比不断增大,是未来的增长动力。

公司的毛利率、净利率较高,不是苦力型,符合医疗、美容生意的属性特征。

公司营销费用率逐渐占大头,符合从原料toB业务到toC拓展的特征,以后随着开拓C端业务,营销费用不会少,细分不同产品的营销费用率符合正常水平。随着公司要建立起品牌形象,日后此项支出应该会稳定增加,但这并不是坏事情,没有宣传就没有品牌,没有品牌公司的拓展空间也就没有了。

公司管理费用率有些高,近年逐步降低,有待继续观察。

研发费用率相对不高,可见技术门槛非砸钱型或者与时俱进型,比较成熟稳定。

财务费用率可比相关公司正常,因为有出口贸易,主要是汇兑损益影响较大。

盈利与估值

与公司完全一样的可比公司没有,选取有重合的昊海生物、珀莱雅、丸美股份参照。

此估值建立在华熙近30%的增长率基础之上,预期增速不低。根据前面行业空间预期到2023年翻一倍,增速达不到如此,因此包含了产品拓展方面的期待。

华熙作为从原料走向产品的阶段,如果产品之路磨合的快,品牌知名度能够顺利提升,这个估值还可以接受,如果产品线开发较慢,拓展toC业务不顺利,靠原料业务的话,这样的估值可能就比较贵了,至少要比预期弱。

护肤品行业

最后附带一些护肤品行业的基础信息,以供参考。行业的基本特征是:

在我国渗透率不断提升,行业天花板未到;红海、竞争激烈、门槛低、集中度低;toC超大市场、刚需、高频。

上*行游**业基本为化工集团,原材料同质,议价能力不高。下游,C端品牌效应强、议价能力强、现金流优秀。

在经济水平达到一定程度以后,收入上升亦会增加arpu值,同时扩大覆盖人群,增加护肤环节品类,提升价格等。同时,收入下降对于其影响也较明显。

正因为红海、门槛低为了建立起品牌的护城河,费用大部分都会投在广告营销、渠道等环节,营销、渠道费用至少占营收30-50%,研发费用才4%左右,原材料成本也就2%左右。更多的利润和溢价来自于品牌的影响。