平时大家提起虚开发票,都认为是虚开“增值税专用发票”,很多人对普通发票不甚重视,觉得只有专票才有虚开的风险,普票怎么着都可以。事实上大错特错,虚开普票,同样会受到行政处罚,情节严重的也会触犯刑法!

税务稽查

主要违法事实:

经国家税务总局南京市税务局第三稽查局检查,发现其在2015年1月至2017年4月期间,主要存在以下问题: 在没有实际业务的情况下 ,收取手续费, 对外开具138份增值税专用发票,涉及金额3554.34万元,税额604.24万元。

依照《中华人民共和国税收征收管理法》等相关法律法规的有关规定,依法移送司法机关。

会计这7种行为不要再有了!

1、虚开发票。 虚开发票偷*税逃**款是最常见的形式,会计们一定要认清自己的责任和底线。

2、虚列成本费用。 长期购进原材料或商品暂估入账;虚增工资;购买大量费用发票等等。

3、虚假申报。 不交或少交社保,少报个税,不*票开**收入不申报增值税、企业所得税等等。

4、利用税收优惠。 利用税收优惠政策,粉饰数据以享受优惠。

5、财务造假。 两套账或多套账,少列收入或多列支出。 6、阴阳合同。 将金额拆分多个合同,少开发票,从而达到“节税”。 7、利用空壳企业套利。 没有实际真实的业务,利用税收优惠,虚开发票牟利。

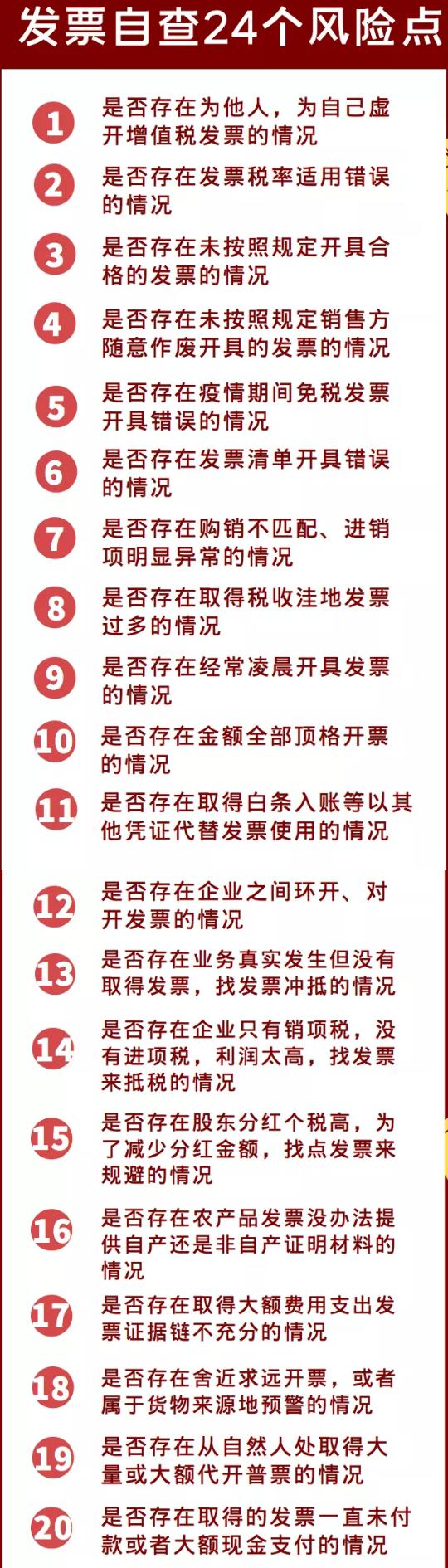

发票自查风险点:

发票自查风险

有任何财税、股权等相关问题可在评论区讨论或问我哦!

▍ 声明:

1、推送稿件及图片均来自网络及各大主流媒体。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时与后台联系处理,谢谢!