二季度以来,国家对于原材料价格的调控不断加码,现货价格久违地迎来了一波回调!

不过,随着原油价格的不断创新高,6月初原料市场迎来短暂回暖,紧接着,巨头涨价函们又“横空出世”了!巴斯夫一天发4封涨价函,部分企业的涨价事宜已经安排到7月了!

势不可挡!油价再创新高!

在市场对于未来原油需求前景日益乐观的形势下,国际原油期货继续高涨,上涨趋势势不可挡!

周二,布伦特原油突破71美元/桶关口,创2019年以来最高。 周三收盘,再涨1.6%至每桶71.48美元,再创新高!

国际能源署执行主席表示,石油需求恢复速度快于此前的预期,除非欧佩克及其减产同盟国在7月前恢复每日200万桶石油增产计划,否则油价将随着供需差距扩大而走高。另外,他还表示由于欧美和中国需求强劲, 全球石油日均需求可能在一年内恢复到2019年危机前的水平。

最新美国石油协会API数据显示, 最近一周,美国原油库存骤降536万桶,库存下降明显。另外,在5月份的石油市场月度报告中,国际能源署曾经表示,过去一年过剩石油库存已经全部耗尽,而今年下半年需求强劲反弹可能会动用更多的库存。

自今年年初以来,原油价格 累计上涨了约40%,对于后续行情,分析师均持乐观心态, 预计油价可能飙升至每桶80美元或更高。

化工巨头继续带头涨价!最高涨3500!

随着海外疫情严重以及海运市场一舱难求的现象,短期内造成原材料市场供需失衡。

由于马来西亚将在6月1日在全国范围内实施“全面行动管制令”,或导致东丽塑料供应链短缺!

5月31日, 东丽塑料(马来西亚)公司 回应马来西亚的行动管制令,并表示6月14日前公司虽然能继续生产运营,但 预计行动管制令可能会影响整个供应链——原材料、生产、货物交付和运输文件的延误。

除了原材料交付延期,随之而来的还有涨价!这不,6月刚刚开启,化工巨头就拉开了涨价的序幕! 化工巨头巴斯夫更是连发4份涨价函!部分龙头甚至安排好了7月的涨价事宜!

▶▶巴斯夫提高北美配方和性能添加剂的价格

6月1日,巴斯夫宣布自6月15日起生效,或者在合同允许的情况下,巴斯夫的配方和性能添加剂业务将提高其在北美产品线的价格: 配方添加剂最高10%,性能添加剂最高20% 。这种增长是由原材料成本、它们的可用性、包装成本以及制造和运输成本的持续快速上升所推动的。

▶▶巴斯夫提高北美二醇和衍生物的价格,最高涨3500!

2021年6月1日,巴斯夫宣布,自2021年7月1日起或在现有合同允许的情况下,巴斯夫将提高北美 1,4-丁二醇 (BDO) 及其衍生物的价格。

1,4- 丁二醇(BDO) 涨0.10美元/磅(约1418元/吨)

γ-丁内酯(GBL) 涨0.15美元/磅(约2112元/吨)

N-甲基吡咯烷酮 (NMP) 涨0.15美元/磅(约2112元/吨)

四氢呋喃(THF) 涨0.25美元/磅 (约3521元/吨)

聚四亚甲基醚二醇(PolyTHF®) 涨0.25美元/磅(约3521元/吨)

▶▶巴斯夫将提高北美新戊二醇的价格

2021年6月1日,巴斯夫宣布自 2021年7月1日起或在现有合同允许的情况下,巴斯夫将在北美将 所有等级的新戊二醇 (NEOL ® /NPG) 价格提高 0.10 美元/磅(约1418元/吨)。

▶▶巴斯夫TDI&多元醇调涨约1418元/吨

6月1日,巴斯夫宣布即日起提高所有Lupranate® TDI产品及Pluracol® 多元醇产品的价格, 涨幅为0.10美元/磅(约1418元/吨)。

▶▶国内外钛*粉白**企业继续宣涨!最高涨1280元/吨!

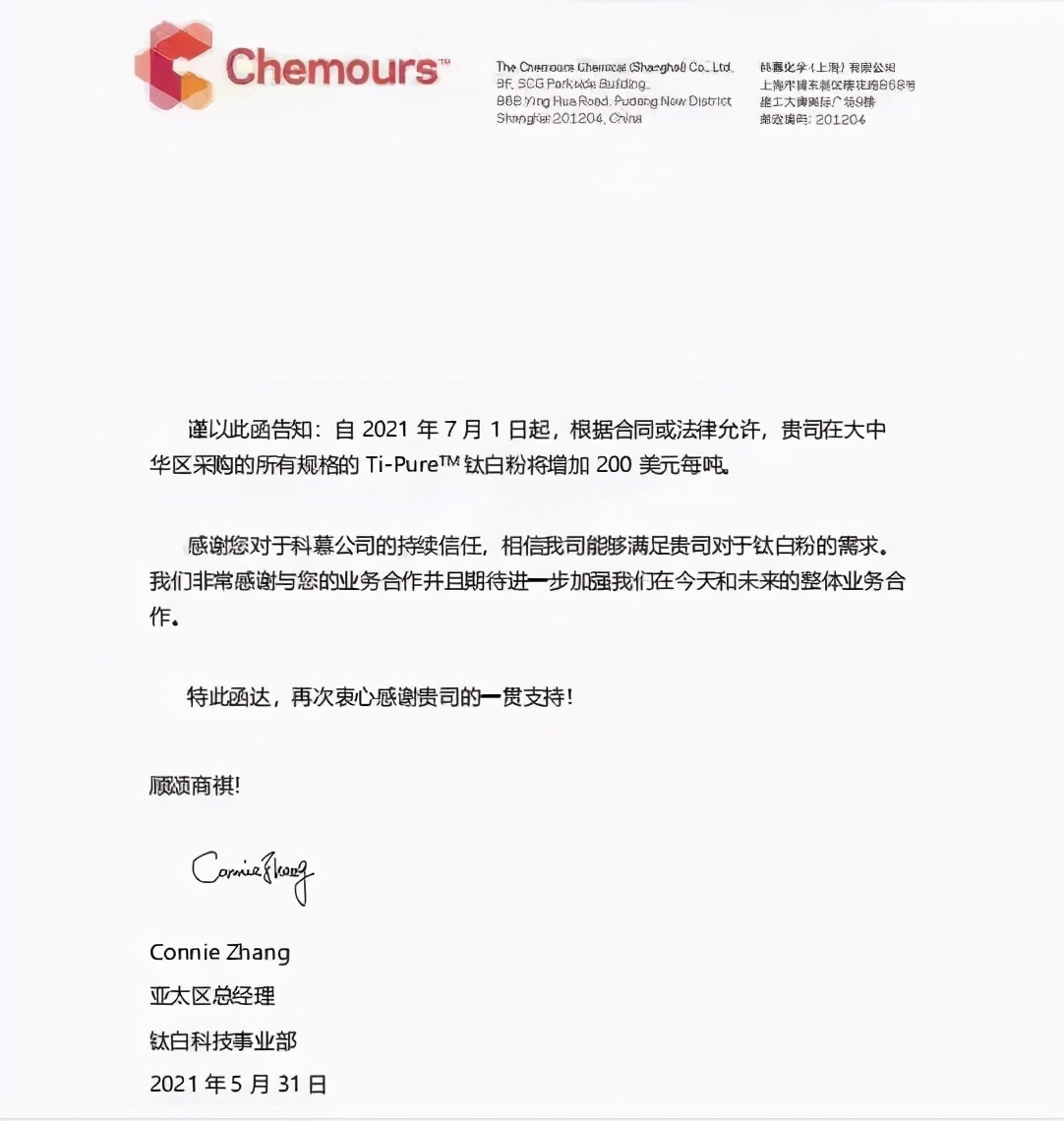

5月31日, 科慕 发布钛*粉白**涨价函通知称,自2021年7月1日起,公司在大中华区采购的 所有规格的Ti-Pure™钛*粉白**将增加200美元/吨。

6月1日, 攀枝花天伦化工、钛都化工 发布钛*粉白**调价函通知称,基于近期钛*粉白**市场价格不断上涨。经公司研究决定,自即日起,公司全线产品在原价基础上, 国内价格上调600元/吨;外贸价格上涨100美元/吨。

▶▶KRONOS宣布二氧化钛产品价格上调1900!

KRONOS宣布自2021年7月1日起,根据合同或法律允许,公司将对MEAA地区的 所有二氧化钛产品实施至少250欧元、220英镑、300美元的提价。这一增长是为了应对持续强劲的需求,并大大降低了我们所有业务领域的成本上升。

▶▶索理思宣布制浆和造纸类化工品价格上调,最高上浮35%!

国际特种化学品领头企业索理思:自2021年6月1日起,在亚太地区范围内针对下列 聚丙烯酰胺、聚胺类产品以及丙烯酸聚合物等的价格再次进行上浮调整,涨幅在4%-35%之间。

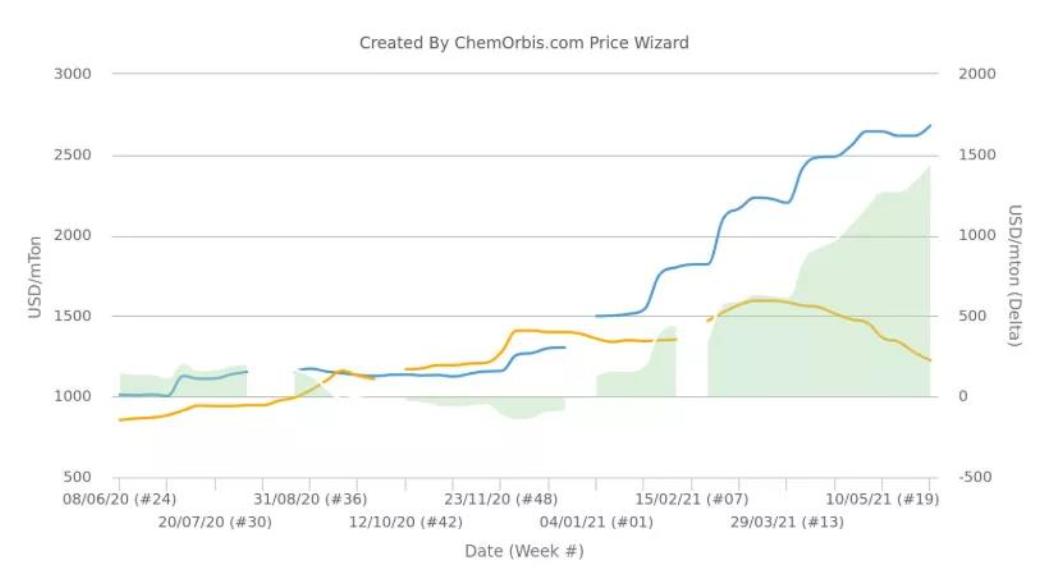

中国LDPE大幅下跌,中欧差价创历史新高

由于供应紧张,欧洲LDPE薄膜市场在过去7个月里一直上涨,相反,LDPE薄膜在亚洲的价格自3月中旬开始,由于下游需求不佳而持续回调。

在近3个月的下跌趋势中,LDPE薄膜的价格比HDPE和LLDPE薄膜的价格下跌幅度更大。数据显示,在中国CIF基础上, 中东地区LDPE薄膜约下跌了24%,而HDPE和LLDPE薄膜的价格分别下跌了12%和14%。

东南亚LDPE市场也出现了类似的情况。 一家中东生产商6月份的LDPE薄膜报价比5月初的水平下降了150美元/吨(约960元/吨),加上许多东岸雅国家正处于疫情*锁封**之中,下游需求疲软,PE面临再度下行的压力。

从欧洲来看,自去年末以来,LDPE价格每月上涨高达3位数,价格到今年3月达到历史最高水平。根据ChemOrbis价格指数的每周平均数据, 中国和欧洲之间的价差达到了历史最高水平,达到每吨1460美元,这是自2008年ChemOrbis开始收集数据以来两国之间的最大价差。

目前,欧洲PE初始报价仍有上调,因此在一系列不可抗力和缺乏足够进口的情况下,LDPE可能会在短期内保持相对于其他市场的巨大溢价。

短期PP、PE小幅反弹!

★PE:预计L09合约短线7750-7950区间偏强运行

1、原油继续向上,昨天夜盘已超出前期高点,收近一年多以来的新高。 预计后续仍将偏强运行。

2、油价高位震荡, 煤价反弹,对PE的成本面支撑较强。

3、市场对高价抵触, 市场价格下调后,成交略有好转,但依然难放量。

4、盘面7800一定的支撑,短期价格有所反复。 供需矛盾中期来看难以缓解,中长线价格仍有下行压力。

★PP:短线运行中枢上抬至8480一线,上方压力位于8550-8630区间,下方支撑仍在8250

1、原油因素:基 本确认油价进入70-75美元的运行区间。

2、期货盘面:期货冲高回落,夜盘低位震荡;短期站回10日线,但并未站稳,整个形态仍比较脆弱;若能快速拉高至60日线(8622)附近,是短空的机会窗口。

3、现货市场:期货冲高后回落,仍未突破区间。供需关系宽松,现货商出货为主。 期货下跌后基差小幅扩大,但高基差成交困难。

4、两油库存69.5万吨,较昨日减少0.5万吨。 本周厂家去库困难,但暂不会降价去库。

5、目前华东基差从低位反弹至162,处于中位附近,暂无期现正套窗口。